Taille, part et analyse de l’industrie de la surveillance fœtale, par méthode (invasive et non invasive), par produit (instrument {moniteurs fœtaux à ultrasons, moniteurs fœtaux électroniques (EFM), Dopplers fœtaux et autres} et consommables {électrodes, gels et couplants à ultrasons, capteurs jetables et autres}), par application (surveillance antepartum et surveillance intrapartum), par utilisateur final (hôpitaux, établissements de soins à domicile, centres de diagnostic et d'imagerie et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

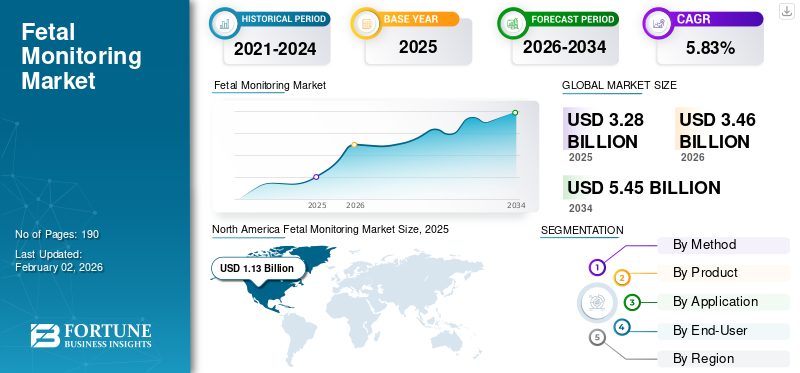

La taille du marché mondial de la surveillance fœtale était évaluée à 3,28 milliards USD en 2025. Le marché devrait passer de 3,46 milliards USD en 2026 à 5,45 milliards USD d’ici 2034, avec un TCAC de 5,83 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la surveillance fœtale avec une part de marché de 34,48 % en 2025.

Les appareils de surveillance fœtale sont utilisés pour évaluer la fréquence cardiaque fœtale, les mouvements fœtaux, les contractions utérines et le bien-être général du fœtus pendant la grossesse, le travail et l'accouchement. Ces systèmes sont largement utilisés dans les hôpitaux, les maternités et les contextes de grossesse à haut risque pour détecter la détresse fœtale, guider les décisions obstétricales et réduire le risque d'issues indésirables à l'accouchement. La croissance du marché est tirée par le taux croissant de grossesses à haut risque, l’âge maternel croissant, le taux croissant de césariennes et la demande d’une surveillance continue en temps réel pendant le travail. L’adoption de solutions de surveillance portables, sans fil et non invasives soutient davantage l’expansion du marché.

Les principaux acteurs de ce marché sont Philips Healthcare, GE HealthCare, Mindray Medical, Huntleigh Healthcare (Arjo) et Monica Healthcare. Ces sociétés se concentrent sur les plates-formes avancées de cardiotocographie (CTG), les moniteurs fœtaux sans fil basés sur des patchs et les fonctionnalités de connectivité des données qui permettent la surveillance à distance de l'état fœtal. Des portefeuilles de produits solides, une validation clinique continue et une intégration transparente dans les flux de travail et de livraison permettent à ces acteurs de maintenir une position dominante sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Surveillance fœtale PRINCIPAUX POINTS À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 3,28 milliards de dollars

- Taille du marché en 2026 : 3,46 milliards USD

- Taille du marché prévue pour 2034 : 5,45 milliards de dollars

- TCAC : 5,83 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la surveillance fœtale avec une part de 34,48 % en 2025.

- Le segment non invasif était en tête du marché avec une part de 67,77 % en 2026.

- Le segment des consommables a dominé avec une part de 64,84 % en 2026.

Amérique du Nord

L’Amérique du Nord détenait 1,13 milliard de dollars en 2025, soit une part de 34,48 %, et devrait atteindre 1,19 milliard de dollars en 2026.

Europe

L’Europe détenait 0,91 milliard de dollars en 2025, soit une part de 27,82 %, et devrait atteindre 0,95 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 0,99 milliard USD en 2025, soit une part de 30,06 %, et devrait atteindre 1,05 milliard USD en 2026.

NOUS.

Le montant est estimé à 1,12 milliard de dollars d’ici 2026, grâce à la demande de surveillance des grossesses à haut risque et à l’adoption avancée de soins fœtaux.

Japon

Forte adoption par les hôpitaux, soutenue par une infrastructure avancée de soins de santé maternelle et des systèmes de surveillance prénatale de routine.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Taux croissant de grossesses à haut risque pour soutenir la croissance du marché

L’augmentation de l’âge maternel, la prévalence plus élevée du diabète gestationnel, de l’hypertension et de la prééclampsie, ainsi que l’incidence plus élevée des grossesses multiples (jumeaux, grossesses liées à la FIV) contribuent toutes à un plus grand nombre de grossesses à haut risque. Les grossesses à haut risque sont surveillées plus fréquemment, souvent avec un suivi continu de la fréquence cardiaque fœtale et de l'activité utérine pour identifier précocement la détresse fœtale. Les hôpitaux et les maternités normalisent la surveillance fœtale pendant le travail pour guider une intervention rapide et éviter les complications liées à l'accouchement. Cette exigence clinique détermine directement la demande de moniteurs CTG, de transducteurs ettélémétrie-des systèmes de surveillance activés, qui devraient ainsi avoir un impact positif sur la croissance du marché mondial de la surveillance fœtale.

- Par exemple, selon les données publiées par la Cleveland Clinic, environ 6,0 à 8,0 % des grossesses aux États-Unis sont des grossesses à haut risque chaque année.

RESTRICTIONS DU MARCHÉ

Problèmes de réglementation et de précision liés à la surveillance continue non invasive pour entraver la croissance du marché

Les appareils non invasifs et portables attirent de plus en plus l’attention. Pourtant, ils font face à un examen réglementaire concernant l’exactitude du signal, la perte de signal due à l’IMC maternel et la différenciation correcte entre les fréquences cardiaques maternelles et fœtales. De fausses alarmes et des traces ambiguës peuvent déclencher des interventions inutiles telles que des césariennes non planifiées ou un accouchement assisté. En outre, le coût des systèmes avancés de CTG et de télémétrie peut être élevé pour les petites maternités, en particulier dans les régions à revenu faible ou intermédiaire, ce qui ralentit une installation à grande échelle.

OPPORTUNITÉS DE MARCHÉ

Intégration de l'IA et des analyses d'aide à la décision pour offrir des opportunités de croissance

Il existe une opportunité croissante dans les logiciels capables d'interpréter les modèles de variabilité de la fréquence cardiaque fœtale et les tendances de contraction afin de prédire plus tôt la détresse fœtale et de réduire les issues défavorables à la naissance. Les outils d'interprétation basés sur l'IA visent à réduire la subjectivité et la variabilité inter-clinicien dans la lecture des CTG, à aider les obstétriciens à prendre des décisions d'escalade et à documenter la qualité des traces à des fins de conformité. En parallèle, la connectivité et le partage de données dans le cloud permettent un examen obstétrical à distance en temps quasi réel. Fournisseurs combinant matériel (moniteur fœtal), sans filcapteurs(ceintures/patchs) et l'analyse (aide à la décision) sont positionnés pour capturer les contrats de plus grande valeur des hôpitaux et des cabinets de médecine maternelle et fœtale.

LES DÉFIS DU MARCHÉ

Fausses alarmes et responsabilité clinique à poser des défis

L’un des défis majeurs de la surveillance fœtale est la surinterprétation des tracés de fréquence cardiaque fœtale. La CTG continue est connue pour générer de fréquentes lectures « non rassurantes » qui ne sont parfois pas cliniquement significatives. Cela peut conduire à une prise de décision défensive et à des taux de césariennes plus élevés. Les hôpitaux sont sous pression pour trouver un équilibre entre sécurité et intervention : ils doivent détecter les véritables souffrances fœtales, mais également éviter les accouchements chirurgicaux inutiles. Un autre défi concerne la qualité du signal chez les patients présentant un IMC plus élevé ou lors de mouvements actifs, ce qui peut entraîner des pertes de signaux et une confusion entre les fréquences cardiaques maternelles et fœtales. Une formation cohérente, des algorithmes validés et une conception améliorée des capteurs sont encore nécessaires pour résoudre ces problèmes.

Tendances du marché de la surveillance fœtale

Le passage à une surveillance non invasive, continue et adaptée aux mères est une tendance clé

Une tendance claire sur le marché est l'abandon des moniteurs de chevet entièrement connectés au profit de systèmes de surveillance fœtale sans fil, sans ceinture ou basés sur des patchs qui donnent la priorité à la mobilité maternelle et améliorent l'expérience de la patiente pendant le travail et l'accouchement. La surveillance externe traditionnelle repose sur des transducteurs à ultrasons et des tocodynamomètres, fixés par des ceintures autour de l'abdomen. Les systèmes plus récents utilisent des capteurs sans fil et des modules de télémétrie qui transmettent des données sur la fréquence cardiaque fœtale et l'activité utérine à une station centrale, permettant ainsi aux patientes de se déplacer au lieu d'être confinées au lit. Cela soutient les approches d'accouchement à faible intervention et est encouragé dans les unités dirigées par des sages-femmes et les centres de travail et d'accouchement progressistes.

- Par exemple, en février 2024, GE HealthCare a reçu l'autorisation 510(k) de la FDA américaine pour la solution de surveillance maternelle et fœtale sans fil Novii+. Le patch sans fil mis à jour peut être utilisé pour la surveillance antepartum et intrapartum, à partir de 34 semaines de grossesse, et est conçu pour permettre à la mère de bouger librement pendant le travail.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par méthode

Accent croissant sur les méthodes non invasives en raison d'une croissance supérieure du segment stimulée par la sécurité

Sur la base de la méthode, le marché est classé en invasif et non invasif.

Le segment non invasif détenait la part de marché mondiale la plus élevée de la surveillance fœtale en 2024 en raison de sa sécurité, de son confort et de sa facilité d’utilisation pendant la grossesse et le travail. Il comprend une échographie Doppler et une cardiotocographie externe (CTG), qui fournissent des données précises sur la fréquence cardiaque fœtale et les contractions utérines sans avoir recours à des capteurs internes. De plus, la méthode non invasive est largement préférée dans les hôpitaux, les cliniques et la surveillance à domicile en raison de son risque réduit d'infection et d'inconfort maternel. Le segment non invasif devrait représenter 67,77 % du marché en 2026.

- Par exemple, en janvier 2024, Bloomlife a annoncé l'autorisation de la FDA pour son appareil Bloomlife MFM-Pro. Ce système portable de surveillance materno-fœtale mesure à la fois la fréquence cardiaque maternelle et fœtale et prend en charge la surveillance des grossesses à distance/à haut risque.

Le segment des méthodes invasives devrait augmenter à un TCAC de 4,6 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par produit

Des réglementations strictes en matière de dépistage fœtal ont stimulé l'adoption de consommables

En termes de produits, le marché est classé en instruments et consommables.

Le segment des consommables a conquis la plus grande part de marché en 2024. En 2025, le segment domine avec une part de 62,3 %. Les consommables dominent le marché en raison de leur fréquence de remplacement élevée et de leur utilisation continue dans les hôpitaux et les cliniques. Ceux-ci incluent des transducteurs à ultrasons, des sondes, des ceintures d'électrodes, des capteurs, des graphiques papier, du gel et des accessoires jetables requis pour chaque session de surveillance. Les consommables sont essentiels pour des lectures précises de la fréquence cardiaque fœtale et des contractions utérines, garantissant ainsi une hygiène et une qualité de signal optimale. Le segment des consommables devrait représenter 64,84 % de part de marché en 2026.

Le segment des instruments devrait augmenter à un TCAC de 5,1 % au cours de la période de prévision.

Par candidature

L'accent mis sur la prévention des complications prénatales a accéléré la croissance du segment de surveillance intrapartum

En termes d’application, le marché est classé en surveillance antepartum et surveillance intrapartum.

La surveillance intrapartum a conquis la plus grande part du marché en 2024. En 2025, le segment domine avec une part de 54,3 %. La surveillance intrapartum représente le segment d'application le plus important, car une surveillance continue pendant le travail et l'accouchement est essentielle pour détecter la détresse fœtale, la compression du cordon ou l'hyperstimulation utérine. Il guide les décisions cliniques en temps opportun, réduisant ainsi la morbidité et la mortalité néonatales. De plus, l’augmentation des taux de césariennes et l’accent mis à l’échelle mondiale sur la prévention des complications liées à l’accouchement ont renforcé l’importance de la surveillance fœtale pendant le travail, consolidant ainsi la domination de ce segment. Le segment de la surveillance intrapartum devrait représenter 53,99 % de la part de marché totale en 2026.

Le segment de la surveillance antepartum devrait augmenter à un TCAC de 6,3 % au cours de la période de prévision.

Par utilisateur final

Un volume élevé de visites de patients dans les hôpitaux a accéléré la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, établissements de soins à domicile, centres de diagnostic et d’imagerie, etc.

En 2024, le segment des hôpitaux dominait le marché mondial. Les hôpitaux gèrent à la fois les grossesses de routine et les grossesses à haut risque, nécessitant des instruments avancés de surveillance fœtale pour une surveillance continue et multi-patients. Les hôpitaux disposent également de budgets plus élevés pour les réseaux de surveillance intégrés, les stations centralesafficheet des systèmes d'enregistrement électronique qui consolident les données maternelles et fœtales. Le segment des hôpitaux devrait représenter 75,76 % du marché en 2026.

De plus, le segment des établissements de soins à domicile devrait augmenter à un TCAC de 6,6 % au cours de la période d’étude.

Perspectives régionales du marché de la surveillance fœtale

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Fetal Monitoring Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 1,13 milliard de dollars en 2025, soit 34,48 % du chiffre d'affaires mondial, et devrait atteindre 1,19 milliard de dollars en 2026. Les facteurs favorisant la domination de la région comprennent des avancées technologiques considérables et des approbations de produits. Le marché américain devrait atteindre 1,12 milliard de dollars en 2026, grâce à une prise de conscience croissante des grossesses à haut risque, à l'adoption de dispositifs de surveillance technologiquement avancés et à la stricte mise en œuvre de directives en matière de soins de grossesse.

- Par exemple, en novembre 2022, EXSALTA a reçu l’approbation de la FDA pour sa nouvelle pompe péristaltique.

Europe

En 2025, l'Europe détenait 27,82 % du marché mondial, atteignant une valorisation de 0,91 milliard de dollars, et devrait atteindre 0,95 milliard de dollars en 2026. L'Europe devrait connaître une croissance notable dans les années à venir. L'Europe devrait enregistrer un taux de croissance de 4,7 % au cours de la période de prévision et atteindre une valorisation de 0,95 milliard de dollars d'ici 2026. Cela est principalement dû à l'accent mis sur les soins prénatals, à la sensibilisation à la surveillance fœtale et à l'accent mis sur la prévention des infections. Forts de ces facteurs, des pays comme le Royaume-Uni, l’Allemagne et la France devraient enregistrer une valorisation de 0,15 milliard de dollars, 0,21 milliard de dollars en 2026. La France devrait enregistrer une valorisation de 0,12 milliard de dollars, respectivement, en 2025.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 0,99 milliard USD en 2025, soit 30,06 % du chiffre d’affaires total du marché, et devrait atteindre 1,05 milliard USD en 2026. L’Asie-Pacifique devrait afficher le TCAC le plus rapide au cours de la période de prévision. Le marché de la région Asie-Pacifique devrait atteindre 1,05 milliard de dollars en 2026. Dans la région, l’Inde et la Chine devraient atteindre respectivement 0,23 milliard de dollars et 0,35 milliard de dollars en 2026.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 0,11 milliard de dollars en 2025, soit une part de 3,36 %, et devrait atteindre 0,11 milliard de dollars en 2026. La consolidation des infrastructures de santé, associée à des investissements importants dans des établissements de santé de qualité supérieure, devrait en outre stimuler la croissance régionale au cours de la période de prévision. En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 0,14 milliard de dollars, soit 4,29 % de la demande mondiale, et devrait atteindre 0,15 milliard de dollars en 2026. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,04 milliard de dollars d'ici 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Précision clinique, connectivité et confort maternel pour aider les entreprises à maintenir leur position sur le marché

Le marché mondial présente une structure modérément consolidée, comprenant quelques grandes sociétés multinationales et plusieurs acteurs spécialisés dans la surveillance materno-fœtale qui se concentrent sur les soins de grossesse à haut risque, le travail et l'accouchement, ainsi que sur la surveillance à distance. Les acteurs du marché se concentrent systématiquement sur la précision clinique, la connectivité sans fil, le confort maternel pendant le travail et la conformité réglementaire pour défendre ou élargir leur position.

Philips Healthcare, GE HealthCare, Mindray Medical et Huntleigh Healthcare (Arjo) comptent parmi les principaux acteurs du marché. Ces sociétés bénéficient d'un vaste portefeuille de surveillance fœtale et maternelle, d'une forte pénétration dans les unités hospitalières de travail et d'accouchement et de systèmes de surveillance centraux établis. Leurs stratégies de produits comprennent la cardiotocographie continue (CTG), la surveillance fœtale basée sur la télémétrie, la surveillance vitale maternelle-fœtale intégrée et les capacités de visualisation/alerte à distance.

Outre ces sociétés, d'autres participants notables incluent Monica Healthcare, EDAN Instruments, Bionet et de nouvelles sociétés numériques materno-fœtales telles que Bloomlife. Ces acteurs se concentrent sur des stratégies ciblées telles que les patchs portables de fréquence cardiaque fœtale pour la surveillance ambulatoire, l'interprétation assistée par l'IA de la variabilité de la fréquence cardiaque fœtale et de l'activité utérine, ainsi que les programmes de surveillance à distance pour les grossesses à haut risque.

LISTE DES PRINCIPALES ENTREPRISES DE SURVEILLANCE FŒTALE PROFILÉES

- GE Technologies de soins de santé inc.(NOUS.)

- Koninklijke Philips N.V. (Pays-Bas)

- Mindray Médical International Ltd.(Chine)

- Nihon Kohden Corporation (Japon)

- Analogic Corporation (États-Unis)

- Huntleigh Healthcare Limitée(ROYAUME-UNI.)

- Bionet Co., Ltd.(Corée du Sud)

- Edan Instruments, Inc. (Chine)

- Spacelabs Healthcare (États-Unis)

- Drägerwerk AG & Co. KGaA(Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025: Huntleigh Healthcare a reçu l'autorisation 510(k) de la FDA américaine (K241368) pour le moniteur fœtal/maternel Sonicaid Team3.

- Novembre 2024 :Bloomlife a levé 12,2 millions de dollars pour faire évoluer sa plateforme de surveillance materno-fœtale après l'autorisation de la FDA pour MFM-Pro, et pour étendre les services de surveillance à distance pour les grossesses à haut risque.

- juin 2024: Clarius Mobile Health a annoncé l'autorisation de la FDA pour sa fonction OB AI sur son échographe sans fil portable.

- Mars 2024 :Bloomlife et Valley Perinatal Services ont annoncé un partenariat pour soutenir les soins maternels à haut risque grâce à la surveillance fœtale/maternelle à distance, ainsi qu'aux alertes cliniques, visant à intervenir plus tôt dans les grossesses hypertendues et diabétiques.

- Juin 2020 :Philips a lancé son pod et patch Avalon CL Fetal & Maternal dans le cadre d'une solution de surveillance obstétricale sans câble.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit un examen approfondi de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,83 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par méthode

Par produit

Par candidature

Par utilisateur final

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,28 milliards de dollars en 2025 et devrait atteindre 5,45 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,13 milliard de dollars.

Le marché devrait afficher un TCAC de 5,83 % au cours de la période de prévision 2026-2034.

En 2025, le segment des consommables était en tête du marché par type de produit.

Les principaux facteurs qui animent le marché sont l’incidence croissante des grossesses à haut risque et les progrès technologiques.

Philips Healthcare, GE HealthCare, Mindray Medical et Huntleigh Healthcare (Arjo) comptent parmi les principaux acteurs du marché.

L'Amérique du Nord dominait le marché avec une part de 34,48 % en 2025.

La prise de conscience croissante et la demande croissante de soins prénatals devraient favoriser l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés