Taille du marché de la fibre de verre, part et analyse de l’industrie, par type de verre (verre électronique et spécialité), par produit (laine de verre, fils, mèches, brins coupés et autres), par application (transport, bâtiment et construction, électricité et électronique, tuyaux et réservoirs, biens de consommation, énergie éolienne et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

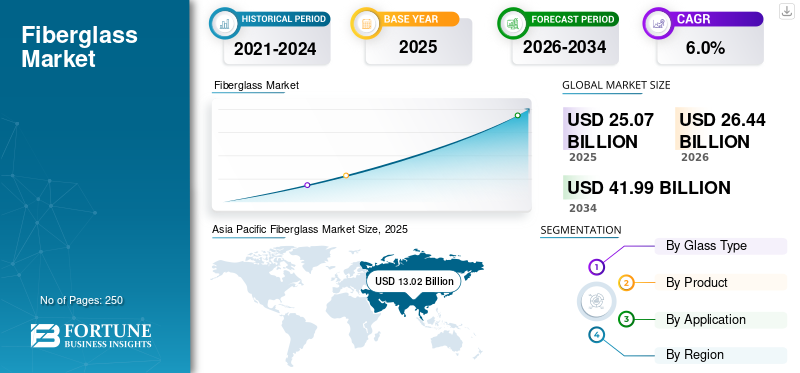

Taille du marché de la fibre de verre et perspectives d’avenir

La taille du marché mondial de la fibre de verre était évaluée à 25,07 milliards USD en 2025. Le marché devrait passer de 26,44 milliards USD en 2026 à 41,99 milliards USD d’ici 2034, avec un TCAC de 6,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la fibre de verre avec une part de marché de 51,93 % en 2025.

La fibre de verre, également connue sous le nom de fibre de verre, est un matériau renforcé constitué de fins brins de verre combinés à des matrices de résine pour former des composites. Il offre une résistance élevée à la traction, des propriétés légères, une résistance à la corrosion et une isolation thermique, ce qui le rend bien adapté aux applications de transport, de construction, d'énergie et industrielles. La fibre de verre est classée par type de verre, y compris les variantes de verre E et de verre spécial, chacune répondant à des exigences de performance distinctes. Le matériau est ensuite transformé en produits tels que du fil, des mèches, de la laine de verre et des fils coupés. La demande croissante de matériaux légers dans les secteurs de l’automobile et de l’énergie éolienne constitue un moteur important de la croissance du marché. De plus, l’expansion des infrastructures et les normes de construction économes en énergie stimulent encore davantage la consommation. Alors que les industries accordent de plus en plus d’importance à la durabilité et à l’efficacité des performances, la fibre de verre continue de jouer un rôle essentiel danscompositematériaux, renforçant ainsi son importance stratégique sur le marché mondial des matériaux. Les principales entreprises opérant sur le marché sont The Fiberglass Company, Shandong Fiberglass Group Corp. et Nippon Electric Glass Co., Ltd.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché de la fibre de verre

La demande croissante de composites légers est une tendance importante du marché

À mesure que les préoccupations environnementales augmentent, de nombreuses industries exigent des composites légers pour réduire leur empreinte carbone. En outre, l’augmentation de la construction d’infrastructures intelligentes conduit à l’application de ce matériau pour contrôler la surchauffe et maintenir la température ambiante dans les bâtiments. Par conséquent, plusieurs agences gouvernementales à l’échelle mondiale investissent davantage dans le développement durable de bâtiments économes en énergie, augmentant ainsi la demande pour ce produit.

De plus, de nombreux projets de rénovation et de remodelage remplacent les matériaux de construction traditionnels par de la fibre de verre pour une plus grande stabilité structurelle et une meilleure isolation. En dehors de cela, la croissance significative du secteur des énergies renouvelables a accru la demande pour ce produit dans la fabrication de divers appareils électriques destinés à utiliser des sources d’énergie sûres et propres, telles que l’énergie marémotrice et éolienne.

Le secteur automobile en pleine croissance, ainsi que la demande croissante de véhicules économes en carburant, entraînent une utilisation accrue de ce produit dans les assemblages de panneaux, les panneaux de carrosserie, les assemblages de passages de roue, les carénages avant etbatterieboîtes. Il remplace également les substituts à base de métal pour les canalisations, les réservoirs et les systèmes sous-marins dans les secteurs du traitement de l'eau et du pétrole et du gaz. Ces facteurs continueront de stimuler la croissance du marché mondial de la fibre de verre dans les années à venir.

Dynamique du marché

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante de produits de l’industrie du transport pour stimuler la croissance du marché

Les fibres de verre sont utilisées dans le secteur des transports comme renfort depuis que les approches de pultrusion produites en série ont été documentées pour la première fois. Une matrice de résine liquide a été combinée avec des brins de tissu de renforcement continu pour améliorer l'intégrité structurelle du matériau, permettant ainsi à la laine de verre de prendre des formes structurelles à haute résistance. Ce matériau offre un rapport résistance/poids supérieur pour le secteur des transports, grâce à sa résistance améliorée à de nombreux milieux corrosifs.

Pour les applications de transport, ce matériau est idéal car il est léger, solide, rigide, offre une excellente protection contre les éléments extérieurs, peut être façonné dans n'importe quelle taille et forme et possède une excellente finition. Il est utilisé dans les industries automobile et éolienne en raison de son faible poids, de son rapport résistance/poids élevé et de son excellente longévité.

De plus, les renforts structurels et les systèmes de protection contre les chocs sont désormais de plus en plus fabriqués à partir de matériaux polymères renforcés. Par exemple, Chrysler, une marque de véhicules appartenant à Stellantis, utilise des produits en fibre de verre pour construire une poutre de support pour un véhicule moulé par soufflage.plastiqueréservoir de carburant en raison des propriétés thermiques avancées du matériau et de sa résistance à la corrosion.

En raison du besoin de matériaux légers et résistants aux chocs, les secteurs maritime et automobile utilisent la fibre de verre à grande échelle. Pour réduire les émissions de dioxyde de carbone, des réglementations strictes ont été imposées à l'industrie automobile. Il a encouragé le secteur à introduire des véhicules légers et économes en carburant pour réduire les émissions de gaz à effet de serre. Ce matériau composite est également largement utilisé comme substitut à l’aluminium et à l’acier dans l’industrie automobile pour produire des voitures légères. Cela devrait stimuler la croissance du marché au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ

Les émissions de substances nocives dans l’environnement pourraient entraver la croissance du marché

Le traitement de la fibre de verre consomme beaucoup d’énergie et de ressources. Pour chaque kilogramme de verre fondu, 1 kg de dioxyde de carbone (CO2) est rejeté dans l'environnement, en plus de l'oxyde d'azote (NOx), du dioxyde de soufre (SO2), du chlore, du fluorure, des composés organiques volatils (COV) et des particules.

En comparaison, pour chaque tonne de verre fondu, 17 GJ d’électricité sont consommés. Environ 25 % de cette fibre est envoyée en décharge en fin de vie, soit environ 250 000 tonnes/an en Europe. Cela entraîne une émission importante de substances nocives dans l’environnement et une diminution de l’espace de mise en décharge. En raison de ses caractéristiques, le polymère renforcé de fibres de verre (GFRP) est largement accepté. Il n'est ni fusible ni soluble en raison de la nature thermodurcie de la partie polymère, empêchant ainsi la refusion ou le remoulage direct. Ces tissus contiennent généralement une quantité importante de charges inorganiques en plus du verre et de la matrice polymère, ils sont donc difficiles à recycler. Les GFRP sont généralement envoyés dans des décharges ou des incinérateurs, où ils ont un impact environnemental néfaste.

Ainsi, pour la croissance durable de l’industrie, le développement de technologies de recyclage appropriées pour la laine de verre et d’autres matériaux composites devient crucial.

OPPORTUNITÉS DE MARCHÉ

Demande croissante de solutions légères dans de nombreux secteurs pour créer des opportunités lucratives

La fibre de verre a suscité une attention considérable ces dernières années en raison de ses propriétés uniques et de ses applications polyvalentes dans diverses industries. Ce matériau composite, fabriqué à partir de fines fibres de verre, est réputé pour sa légèreté, sa durabilité et sa résistance à la corrosion, ce qui en fait un choix idéal pour de nombreuses applications.

À mesure que la demande mondiale de matériaux de construction légers augmente, le marché de la fibre de verre est sur le point de connaître une croissance substantielle. Des secteurs clés, tels que les secteurs de l'automobile, de l'aérospatiale, de la marine et de la construction, reconnaissent de plus en plus les avantages de la fibre de verre, tels que des performances et un rendement énergétique améliorés. Dans l’industrie automobile, par exemple, les constructeurs remplacent de plus en plus les composants métalliques traditionnels par de la fibre de verre pour réduire le poids et améliorer l’économie de carburant. Le passage versvéhicules électriquesamplifie encore cette demande car les matériaux légers sont essentiels pour des performances optimales.

Dans le secteur aérospatial, le besoin en matériaux composites avancés augmente car ils sont essentiels à l’amélioration de l’efficacité et des performances des avions. La fibre de verre est de plus en plus utilisée dans la fabrication de composants d’avions en raison de réglementations strictes en matière de réduction de poids et de consommation de carburant. De même, l’industrie maritime utilise la fibre de verre dans la construction de bateaux, grâce à sa capacité à résister aux environnements marins difficiles.

Le secteur de la construction connaît également une augmentation de la demande de matériaux composites en fibre de verre destinés à des applications structurelles et non structurelles. Avec l’accent croissant mis sur les pratiques de construction durables et le développement de structures économes en énergie, les produits en fibre de verre deviennent un choix privilégié. De plus, les marchés émergents de la région Asie-Pacifique, en particulier la Chine et l’Inde, présentent des opportunités lucratives en raison d’une industrialisation et d’une urbanisation rapides. À mesure que les projets d’infrastructure s’accélèrent, la demande de matériaux en fibre de verre va croître.

LES DÉFIS DU MARCHÉ

Les défis liés à la conformité en matière d’innovation et de durabilité pour entraver la croissance du marché

Le marché, qui fait partie intégrante de diverses industries, telles que l’automobile, la construction et l’aérospatiale, a connu une croissance robuste en raison des propriétés légères et de haute résistance du matériau. Cependant, ce secteur est confronté à plusieurs défis qui pourraient freiner son expansion future.

Le principal défi réside dans la fluctuation des prix des matières premières. La fibre de verre est produite à partir de silice, de résines et d'autres additifs, et la volatilité des prix de ces matières premières peut avoir un impact significatif sur les coûts de production. Les fabricants ont souvent du mal à répercuter ces coûts sur les consommateurs sans risquer leur part de marché, ce qui entraîne un resserrement des marges bénéficiaires.

De plus, les préoccupations environnementales liées à la production et à l’élimination de la fibre de verre constituent un obstacle important. Le processus de fabrication est énergivore et contribue aux émissions de gaz à effet de serre. De plus, les produits en fibre de verre ne sont pas biodégradables, ce qui soulève des problèmes liés à la gestion des déchets et à la durabilité environnementale. La surveillance réglementaire croissante et la demande croissante des consommateurs pour des matériaux respectueux de l'environnement obligent l'industrie à innover et à développer des pratiques plus durables.

Analyse de la segmentation du marché de la fibre de verre

Par type de verre

Le segment du verre électronique va prendre de l'ampleur en raison de ses applications croissantes dans diverses industries d'utilisation finale

Par type de verre, le marché est segmenté en verre électronique et spécialisé.

Le segment du verre électronique détenait la plus grande part de marché mondiale de la fibre de verre et devrait également maintenir cette position au cours de la période de prévision. Le verre E, communément appelé verre électrique, est fabriqué à partir d'oxydes de magnésium,silicium, calcium, aluminium et bore. Il offre une forte résistance aux vibrations et à l’abrasion tout en conservant une excellente flexibilité et des propriétés légères. En raison de ces caractéristiques, le tissu E-glass est largement utilisé dans les applications marines, aérospatiales et diverses applications industrielles. Il est considéré comme la référence du secteur car il offre un équilibre optimal entre coût et performances. De plus, l’adoption croissante de variantes respectueuses de l’environnement sans bore devrait soutenir la croissance du segment au cours de la période de prévision.

Le segment spécialisé comprend le verre S, le verre ECR, le verre D, le verre AR et d'autres variantes avancées. Le segment connaît une croissance à un TCAC de 6,1 % au cours de la période de prévision. Ces verres sont utilisés dans les applications du bâtiment et de la construction, des énergies renouvelables, de l'électronique et des soins de santé en raison de leur résistance améliorée, de leur conductivité électrique élevée et de leur résistance à la corrosion acide. Les industries d’utilisation finale susmentionnées devraient stimuler la demande au cours de la période de prévision.

Par produit

Le segment de la laine de verre domine le marché en raison de la demande croissante de matériaux isolants

En fonction du produit, le marché est classé en laine de verre, fils, mèches, brins coupés et autres.

En 2025, le segment de la laine de verre détenait la plus grande part de marché. En tant que matériau d'isolation thermique et acoustique, la laine de verre est principalement utilisée dans les applications intérieures. Le plus souvent, il est appliqué sous des toits en pente, sur des planchers en bois ou sur des murs intérieurs. La laine de verre se déploie à l’intérieur de la maison car dès qu’elle entre en contact avec une zone humide, elle perd rapidement sa valeur isolante.

Les brins coupés sont utilisés dans le monde entier comme matériaux de renforcement en conjonction avec des résines haute performance, avec une certaine substance ajoutée aux plastiques renforcés de fibres (FRP) et aux thermoplastiques renforcés de fibres (FRTP) pour l'électronique et les automobiles. Le segment connaît une croissance à un TCAC de 6,0 % au cours de la période de prévision.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du bâtiment et de la construction détiendra la principale part de marché en raison de la demande croissante de matériaux d'isolation

En fonction des applications, le marché est divisé en transports, bâtiment et construction, électricité et électronique, canalisations et réservoirs, biens de consommation, énergie éolienne et autres.

Le segment du bâtiment et de la construction représentait la plus grande part en termes de volume en 2025. La hausse des activités de construction dans les économies émergentes, ainsi que l'adoption croissante de matériaux isolants dans les bâtiments résidentiels et commerciaux, devraient soutenir la croissance du marché. En outre, la demande croissante d’avions légers et de véhicules économes en carburant devrait stimuler la consommation de produits. Le passage en cours des composants métalliques lourds aux matériaux composites légers dans les secteurs de l’automobile, de l’aérospatiale et de la marine devrait générer une croissance significative au cours de la période de prévision.

La croissance du segment des transports est stimulée par des réglementations environnementales strictes telles que les objectifs d'émissions de carbone en Europe et les normes Corporate Average Fuel Economy (CAFE) aux États-Unis. Ces réglementations ont obligé les équipementiers à incorporer des matériaux légers pour réduire le poids des véhicules et améliorer le rendement énergétique. Le segment connaît une croissance à un TCAC de 5,3 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA FIBRE DE VERRE

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Fiberglass Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la plus grande part du marché en 2025. La forte croissance des secteurs de la construction dans les pays en développement tels que la Chine, l’Inde, l’Indonésie et la Thaïlande devrait soutenir l’expansion continue du marché. L'utilisation croissante de produits dans les secteurs électrique et thermiqueisolationCes applications, combinées à une industrialisation rapide, renforcent encore la demande régionale. De plus, l’augmentation des investissements gouvernementaux dans les infrastructures et les projets de construction à grande échelle contribuent à une consommation accrue de produits en fibre de verre. Ces facteurs positionnent collectivement l’Asie-Pacifique comme la région leader sur le marché mondial.

Marché chinois de la fibre de verre

Compte tenu de la forte contribution de l’Asie-Pacifique et de l’empreinte manufacturière à grande échelle de la Chine, le marché chinois était évalué à 6,86 milliards de dollars en 2025, ce qui représente environ 27,4 % des revenus mondiaux. L’expansion est soutenue par une industrialisation à grande échelle, de solides installations éoliennes et une production élevée de matériaux composites pour le transport et la construction.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché indien de la fibre de verre

Le marché indien était évalué à environ 1,98 milliard de dollars en 2025. La croissance est tirée par le développement rapide des infrastructures, l’expansion de la construction résidentielle et la demande croissante de matériaux d’isolation dans les projets de logements urbains.

Amérique du Nord

Le secteur résidentiel en Amérique du Nord devrait soutenir considérablement la croissance du marché. Les faibles taux d’intérêt sur les prêts au logement et la hausse des salaires ont accru la demande d’unités résidentielles, entraînant une augmentation de l’activité de construction aux États-Unis et au Canada. Après un ralentissement, le développement du logement a rebondi à partir de 2021, soutenu par des investissements soutenus dans les infrastructures et les villes intelligentes. Dans l'industrie du bâtiment et de la construction, la fibre de verre est largement utilisée pour l'isolation, le revêtement, les revêtements de surface et les matériaux de toiture, renforçant ainsi la demande régionale.

Marché américain de la fibre de verre

Le marché américain était évalué à 5,16 milliards de dollars en 2025, ce qui représente environ 20,6 % des revenus mondiaux. La croissance est alimentée par les programmes de modernisation des infrastructures et l’adoption croissante de composites légers dans les secteurs de l’automobile et des énergies renouvelables.

Europe

En Europe, l’industrie mature de l’électronique grand public bénéficie d’une connectivité technologique avancée. L’adoption croissante de maisons et de lieux de travail intelligents accroît la demande de produits tels que les téléviseurs intelligents, les réfrigérateurs et les systèmes de climatisation, soutenant ainsi l’expansion du marché.

Marché allemand de la fibre de verre

Le marché allemand a atteint une valorisation d’environ 1,32 milliard de dollars en 2025, ce qui représente environ 5,3 % des revenus mondiaux. La demande est tirée par la fabrication automobile de pointe et par l’intérêt croissant porté aux solutions d’isolation des bâtiments économes en énergie.

Marché britannique de la fibre de verre

Le marché britannique était évalué à 0,69 milliard de dollars en 2025, ce qui représentait environ 2,7 % des revenus mondiaux. La croissance est soutenue par des initiatives de bâtiments intelligents et une demande constante des secteurs de l'électricité et de l'électricité.électronique grand publicindustries.

Amérique latine, Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, la hausse des activités de construction et le développement des infrastructures axés sur le tourisme stimulent les investissements dans le logement. Les initiatives gouvernementales telles que l’impôt foncier blanc en Arabie Saoudite et l’expansion des projets d’énergie éolienne soutiennent également la demande. Pendant ce temps, en Amérique latine, l’utilisation croissante de tuyaux et de réservoirs en fibre de verre résistant à la corrosion pour l’élimination du pétrole et les applications industrielles stimule la croissance du marché régional.

Marché de la fibre de verre du CCG

Le marché du CCG représentait environ 0,19 milliard de dollars en 2025, soit environ 0,8 % des revenus régionaux. L’expansion est tirée par des projets de construction à grande échelle, le développement des infrastructures liées au tourisme et l’augmentation des investissements dans les installations d’énergie renouvelable.

Paysage concurrentiel

Acteurs clés de l'industrie

Les principaux acteurs adoptent des stratégies d’expansion commerciale pour maintenir leur position sur le marché

Le marché mondial est fragmenté et compte des acteurs de premier plan tels que LANXESS, Owens Corning, 3B – The Fiberglass Company, Shandong Fiberglass Group Corp. et Nippon Electric Glass Co., Ltd. Les entreprises étendent activement leurs opérations et renforcent leurs capacités de production pour améliorer leur compétitivité et réduire la menace posée par les nouveaux entrants.

Les acteurs du marché se livrent une concurrence intense aux niveaux international et régional, s'appuyant sur de solides réseaux de distribution, une expertise réglementaire et des relations établies avec les fournisseurs. Pour renforcer leurs positions sur le marché, les principaux fabricants concluent des accords d'approvisionnement, des acquisitions et des partenariats stratégiques. Ces initiatives permettent aux entreprises d'élargir leur empreinte géographique, d'améliorer leurs portefeuilles de produits et de renforcer leur présence dans l'industrie mondiale.

LISTE DES PRINCIPALES ENTREPRISES DE FIBRE DE VERRE PROFILÉES DANS LE RAPPORT

- LANXESS (Allemagne)

- Owens Corning(NOUS.)

- 3B - The Fiberglass Company (Belgique)

- Shandong Fiberglass Group Corp.(Chine)

- Nippon Electric Glass Co., Ltd (Japon)

- Taishan Fiberglass Inc. (CTG) (Chine)

- Chongqing Polycomp International Corp. (Chine)

- John Manville(NOUS.)

- Saint-Gobain Vetrotex (France)

- Chine Jushi Co., Ltd. (Chine)

- Société de l'industrie du verre de Taiwan (Taïwan)

- PFG Fiber Glass Corporation (Taïwan)

- Asahi Fiber Glass Co., Ltd. (Japon)

- Knauf Insulation (États-Unis)

- KCC Corporation (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :Knauf Insulation a élargi sa gamme Performance+ avec des lignes d'isolation en fibre de verre pour tuyaux, tuyaux et réservoirs, décrites comme le seul isolant en fibre de verre sans formaldéhyde disponible dans ces catégories et le premier à être à la fois certifié Asthma & Allergy Friendly® et Verified Healthier Air, signalant une nouvelle extension de sa plate-forme en fibre de verre aux applications industrielles.

- Février 2025 :Johns Manville a annoncé son intention de construire une nouvelle ligne de production d'isolants en fibre de verre soufflée Climate Pro à Winder, en Géorgie, dont la construction débutera en 2026 et les opérations sont prévues pour le milieu de 2027, signalant une capacité accrue d'isolation en fibre de verre et une plus grande portée de service sur les marchés de la côte Est et du centre des États-Unis.

- Février 2025 :China Jushi a lancé la construction de la deuxième phase de sa base de fabrication intelligente neutre en carbone de Huai'an, comprenant une ligne de production de fibre de verre de qualité électronique de 100 000 tonnes et une installation éolienne de soutien de 500 MW, signalant de nouveaux ajouts de capacité dans la fibre de verre de qualité électronique et des progrès plus rapides vers une fabrication de fibre de verre neutre en carbone et intégrée numériquement.

- Novembre 2024 :Johns Manville a lancé une nouvelle ligne de production de microfibre de verre sur son site de Wertheim, en Allemagne, pour les non-tissés en microfibre de verre Evalith utilisés dans la filtration de l'air intérieur, créant 12 emplois et intégrant des technologies durables telles que des systèmes avancés d'échappement, d'eau et de récupération de chaleur, signalant une expansion de la capacité pour les médias en fibre de verre de qualité de filtration haute performance.

- Novembre 2024 :Johns Manville a lancé Insul-SHIELD Black, un panneau isolant en fibre de verre avec une âme noire, conçu pour les théâtres, les studios de musique et les applications de dark ride, signalant l'expansion de la gamme de produits dans l'isolation spécialisée en fibre de verre pour les utilisations finales acoustiques et de contrôle de la lumière.

- Septembre 2024 :China Jushi a lancé le produit 390, décrit par la société comme son meilleur mèche de verre pour pales d'éoliennes, fabriqué à partir de sa formulation de verre E9 avec un module supérieur à 100 GPa, signalant une évolution continue vers des solutions en fibre de verre plus performantes pour les applications de pales d'éoliennes ultra-larges.

- Septembre 2024 :Knauf Insulation a lancé sa gamme d'isolation thermique et acoustique résidentielle en fibre de verre Performance+, avec la gamme positionnée comme CERTIFIED Asthma & Allergy Friendly® et Verified Healthier Air, améliorant encore davantage son offre résidentielle en fibre de verre.

COUVERTURE DU RAPPORT

Le rapport sur le marché de la fibre de verre fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux, tels que les principales entreprises, produits et industries d’utilisation finale. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché ces dernières années. Ce rapport comprend des données historiques et des prévisions de croissance des revenus aux niveaux mondial, régional et national et analyse les dernières dynamiques et opportunités du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,0 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) et volume (kilotonne) |

| Segmentation | Par type de verre, produit, application et région |

| Par type de verre |

|

| Par produit |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 25,07 milliards de dollars en 2025 et devrait atteindre 41,99 milliards de dollars d'ici 2034.

En 2025, la taille du marché de la région Asie-Pacifique s’élevait à 13,02 milliards de dollars.

Enregistrant un TCAC de 6,0 %, le marché affichera une croissance constante au cours de la période de prévision 2026-2034.

En termes d'application, le segment du bâtiment et de la construction est le segment de marché leader.

La pénétration croissante des produits dans l’industrie automobile contribuera à la croissance du marché.

LANXESS, Owens Corning, 3B – The Fiberglass Company, Shandong Fiberglass Group Corp et Nippon Electric Glass Co., Ltd. sont les principaux acteurs du marché mondial.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

Les propriétés supérieures du produit et la demande croissante de l’industrie automobile devraient favoriser son adoption.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés