Taille du marché de la gestion de flotte et des services de mobilité, part et analyse de l'industrie, par type de service (solutions de gestion de flotte [suivi des véhicules et télématique, maintenance et diagnostics, gestion du carburant et de l'énergie, conformité et gestion de la sécurité], services de mobilité [covoiturage et covoiturage, autopartage et abonnement de véhicules, services de mobilité d'entreprise et plateformes MaaS), par type de véhicule (voitures particulières, véhicules utilitaires légers, véhicules utilitaires moyens et lourds et deux-roues et micro-mobilité), Par type

APERÇUS CLÉS DU MARCHÉ

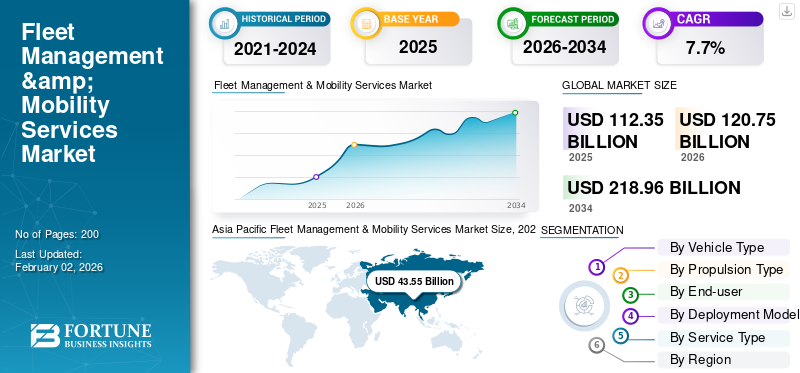

La taille du marché mondial de la gestion de flotte et des services de mobilité était évaluée à 112,35 milliards USD en 2025. Le marché devrait passer de 120,75 milliards USD en 2026 à 218,96 milliards USD d’ici 2034, avec un TCAC de 7,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 38,76 % en 2025.

Les services de gestion de flotte et de mobilité impliquent des plateformes numériques qui gèrent les flottes de véhicules et fournissent des solutions de transport partagées à la demande, améliorant ainsi l'efficacité, la sécurité, le contrôle des coûts et la flexibilité des mouvements des personnes et des marchandises. Les principaux moteurs du marché comprennent l'augmentation des coûts d'exploitation des flottes, les besoins de numérisation et de conformité réglementaire, la demande de suivi en temps réel, l'électrification, la croissance de la mobilité urbaine, les objectifs de développement durable et l'adoption de solutions de mobilité partagées et connectées.

Les principaux acteurs du marché comprennent Verizon Connect, Geotab, Trimble, Samsara, Omnitracs et Fleet Complete, qui rivalisent grâce à la télématique avancée,analyse de données, plateformes numériques, solutions d’automatisation et de mobilité axées sur la sécurité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la gestion de flotte et des services de mobilité

- Taille du marché en 2025 : 112,35 milliards de dollars

- Taille du marché en 2026 : 120,75 milliards de dollars

- Taille du marché prévue pour 2034 : 218,96 milliards de dollars

- TCAC : 7,7 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la gestion de flotte et des services de mobilité avec une part de 38,76 % en 2025.

- Le segment des voitures particulières représentait la plus grande part de marché en 2025.

- Le segment ICE détenait la part de marché dominante en raison de sa vaste base mondiale de véhicules.

Asie-Pacifique

L'Asie-Pacifique a dominé le marché et constitue la région qui connaît la croissance la plus rapide, tirée par l'urbanisation et l'adoption de la mobilité numérique.

Europe

L’Europe a connu une croissance régulière soutenue par des réglementations strictes en matière de sécurité des véhicules, d’émissions et de développement durable.

Amérique du Nord

L’Amérique du Nord détenait la deuxième plus grande part de marché et devrait croître à un TCAC de 7,2 %.

NOUS.

Aux États-Unis, le marché a atteint environ 26,81 milliards de dollars en 2026, ce qui représente environ 22,2 % du chiffre d'affaires mondial.

Japon

Japon Le marché a atteint environ 3,05 milliards de dollars en 2026, ce qui représente environ 2,5 % du chiffre d'affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DE LA GESTION DE FLOTTE ET DES SERVICES DE MOBILITÉ

Intégration de l'IA, de l'IoT et de l'analyse des données pour remodeler la croissance du marché

L’intelligence artificielle, les capteurs IoT et l’analyse avancée des données remodèlent la croissance du marché de la gestion de flotte et des services de mobilité. Les données en temps réel des véhicules connectés permettent une maintenance prédictive, des rapports de conformité automatisés et une optimisation dynamique des itinéraires. Les informations basées sur l’IA soutiennent une prise de décision plus intelligente et de meilleurs résultats en matière de sécurité. Dans les services de mobilité, la prévision de la demande basée sur les données améliore la disponibilité des services et l'expérience client. Cette tendance à l’intégration technologique redéfinit l’efficacité opérationnelle et l’évolutivité sur l’ensemble du marché.

- En août 2025, Blues a lancé de nouvelles fonctionnalités de gestion de flotte, notamment les flottes intelligentes, les flottes à exclure et les tâches par lots, pour simplifier l'orchestration des appareils IoT à grande échelle. Ces outils améliorent l'automatisation, la qualité des données et le contrôle opérationnel qui sont des besoins clés pour les flottes connectées, les déploiements télématiques et les services de mobilité gourmands en actifs.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation des coûts d’exploitation et nécessité d’optimiser la flotte pour stimuler la croissance du marché

L'augmentation des prix du carburant, des dépenses de maintenance et des coûts de main-d'œuvre poussent les opérateurs de flotte et les fournisseurs de mobilité à adopter des solutions numériques de gestion de flotte et de mobilité. Les entreprises recherchent un suivi en temps réel, une maintenance prédictive et une optimisation des itinéraires pour réduire les temps d'arrêt et améliorer l'utilisation des actifs. Les analyses avancées aident à optimiser le comportement des conducteurs, la consommation de carburant et la planification, améliorant ainsi directement la rentabilité. Cette priorité à la rentabilité est l’un des principaux facteurs qui accélèrent l’adoption de solutions de gestion de flotte dans les flottes de logistique, de transport public et de mobilité partagée à l’échelle mondiale.

- En décembre 2025, Verizon a publié son rapport sur la technologie de flotte Verizon Connect, soulignant l'adoption croissante par les opérateurs de flotte de la télématique en temps réel, de l'analyse de l'IA, de l'automatisation de la sécurité et des plateformes cloud. Les résultats soulignent que les outils basés sur les données et les investissements en connectivité accélèrent les performances opérationnelles et la rentabilité des flottes mondiales.

RESTRICTIONS DU MARCHÉ

Coûts initiaux élevés de mise en œuvre et d’intégration pour restreindre l’adoption par le marché

Le déploiement de plateformes de gestion de flotte et de mobilité nécessite souvent un investissement initial important en matériel, licences logicielles, intégration de systèmes et formation des employés. Les opérateurs de flottes de petite et moyenne taille peuvent trouver ces coûts difficiles, en particulier lors de l'intégration de nouvelles plates-formes avec des systèmes informatiques existants. De plus, les besoins de personnalisation sur divers types de flottes augmentent la complexité et les dépenses. Ces obstacles financiers et techniques peuvent ralentir l’adoption, en particulier sur les marchés sensibles aux coûts et dans les régions en développement.

OPPORTUNITÉS DE MARCHÉ

Accroître l’électrification et l’adoption des parcs de véhicules électriques pour créer de nouvelles opportunités de marché

L'adoption rapide devéhicules électriques (VE)entre les flottes commerciales et les services de mobilité partagée présente de fortes opportunités de croissance. Les plateformes de gestion de flotte sont de plus en plus utilisées pour surveiller l’état des batteries, les programmes de charge, la consommation d’énergie et le coût total de possession. Les fournisseurs de services de mobilité s’appuient également sur des outils numériques pour gérer efficacement la disponibilité des véhicules électriques et les infrastructures de recharge. À mesure que les gouvernements promeuvent les flottes zéro émission, la demande de solutions de gestion de flotte et de mobilité axées sur les véhicules électriques va s’accélérer considérablement. En conséquence, l’électrification croissante et l’adoption des flottes de véhicules électriques créent une demande de services de gestion de flotte et de mobilité.

- En décembre 2025, Greaves Electric Mobility (GEML) a renforcé son partenariat avec Alt Mobility pour accélérer l'adoption des flottes de véhicules électriques grâce au déploiement basé sur la location d'e2W spécialement conçus et à une approche écosystémique (y compris une infrastructure d'échange de batteries). Il prend en charge les flottes du dernier kilomètre avec une disponibilité et une évolutivité plus élevées.

LES DÉFIS DU MARCHÉ

Les problèmes de sécurité des données et de confidentialité resteront un défi clé du marché

Les services de gestion de flotte et de mobilité reposent en grande partie sur la collecte continue de données, notamment la localisation des véhicules, le comportement des conducteurs et les modèles d'utilisation des clients. Garantir la sécurité des données, le respect de la confidentialité et la protection contre les cyberattaques reste un défi majeur pour les prestataires de services. La surveillance réglementaire croissante autour de l’utilisation des données ajoute encore à la complexité. Ne pas répondre à ces préoccupations peut entraîner des risques opérationnels, des sanctions juridiques et une perte de confiance entre les opérateurs de flotte et les utilisateurs de services de mobilité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de véhicule

Adoption d’un vaste parc automobile urbain et d’une flotte numérique pour propulser la domination segmentaire des voitures particulières

En fonction du type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers, véhicules utilitaires moyens et lourds, ainsi que deux-roues et micro-mobilité.

Le segment des voitures particulières détenait la part de marché la plus élevée de la gestion de flotte et des services de mobilité en raison de son vaste parc automobile mondial et de sa forte pénétration des technologies connectées. L'urbanisation, les flottes d'entreprise, les services de covoiturage et d'autopartage conduisent au déploiement à grande échelle de solutions de télématique, de suivi et de conformité. Les opérateurs de flotte donnent la priorité à la surveillance en temps réel, à la maintenance prédictive et à l'analyse des conducteurs pour contrôler les coûts et améliorer l'utilisation. La conformité réglementaire, l'intégration des assurances et l'optimisation de la mobilité basée sur les données soutiennent également la demande récurrente de logiciels et de services parmi les équipementiers, les propriétaires de flottes et les plateformes de mobilité.

- En décembre 2025, Hyundai a lancé sa gamme Prime Taxi (Prime HB/Prime SD) destinée aux opérateurs de flotte et aux chauffeurs de taxi, mettant l'accent sur une maintenance prévisible, une disponibilité et de faibles coûts d'exploitation. Cela élargit la participation des équipementiers à la mobilité organisée des flottes, en soutenant les programmes professionnalisés de déploiement et de cycle de vie des véhicules.

Les deux-roues et la micro-mobilité constituent le segment qui connaît la croissance la plus rapide, avec un TCAC de 10,0 % sur la période de prévision. La croissance rapide de la livraison du dernier kilomètre, des plates-formes de mobilité partagées et de la gestion de la congestion urbaine accélère l'adoption de solutions télématiques légères, de suivi des actifs et d'optimisation de flotte.

Par type de propulsion

Grande flotte ICE installée et infrastructure existante pour propulser le segment ICE

En fonction du type de propulsion, le marché est segmenté en ICE et électrique.

Le segment ICE domine le marché, en raison de son énorme base mondiale installée de flottes de passagers, commerciales et de mobilité partagée. Les exploitants de flottes s'appuient sur des solutions de télématique, de gestion du carburant, d'analyse de la maintenance et de conformité pour optimiser les coûts d'exploitation et prolonger la durée de vie des véhicules. Les écosystèmes de services matures, les besoins de surveillance réglementaire et l'adoption généralisée dans la logistique, les flottes d'entreprise et les plates-formes de covoiturage garantissent une demande soutenue de solutions de gestion de flotte axées sur ICE.

Le segment électrique connaît la croissance la plus rapide, avec un TCAC de 17,7 % au cours de la période de prévision. L'adoption rapide des véhicules électriques stimule la demande en matière de surveillance des batteries, d'optimisation de la charge, de gestion de l'énergie etmaintenance prédictivesolutions pour les flottes de mobilité commerciale et partagée.

- En juin 2025, BearingPoint a lancé une plateforme intégrée d'e-mobilité (avec SAP) pour les gestionnaires de flotte, combinant les opérations de VE, la recharge et la planification basée sur les données dans un seul système. Il prend en charge des flux de travail d'électrification de flotte évolutifs, améliorant ainsi l'utilisation, la visibilité des coûts et le contrôle opérationnel pour les grandes flottes.

Par utilisateur final

Les opérations de flotte à grande échelle et les besoins d’optimisation des coûts stimulent la croissance des flottes commerciales

Par utilisateur final, le marché est divisé en flottes commerciales, flottes d'entreprise, fournisseurs de services de mobilité et flottes gouvernementales et municipales.

Les flottes commerciales dominent le marché des services de gestion de flotte et de mobilité en raison de leurs volumes importants de véhicules et de l'accent continu mis sur l'efficacité opérationnelle. Les entreprises de logistique, les flottes d'entreprise, les services publics et les prestataires de services déploient massivement des solutions de télématique, de gestion du carburant, de conformité et de maintenance pour réduire les coûts, améliorer la disponibilité et répondre aux exigences réglementaires. Les taux d'utilisation élevés des véhicules, les abonnements logiciels récurrents et les contrats à long terme avec les fournisseurs de solutions de flotte garantissent une demande stable et répétée dans toutes les régions et catégories de véhicules.

- En novembre 2025, Samsara a lancé sa solution de navigation commerciale, offrant un guidage GPS étape par étape sûr et conforme, adapté aux flottes commerciales soumises à des restrictions de hauteur, de poids et de matières dangereuses. Intégré à l'application Samsara Driver, il améliore la sécurité, l'efficacité et l'itinéraire opérationnel au sein des opérations de la flotte.

Les fournisseurs de services de mobilité constituent le segment d'utilisateurs finaux qui connaît la croissance la plus rapide, avec un TCAC de 8,9 % au cours de la période de prévision. Cette croissance est tirée par les services de covoiturage, d'autopartage, de modèles d'abonnement et de plateformes MaaS, qui nécessitent un suivi en temps réel, une tarification dynamique et une optimisation de la flotte basée sur les données.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par modèle de déploiement

Évolutivité, analyses en temps réel et réduction des frais informatiques pour stimuler le segment basé sur le cloud (SaaS)

Par modèle de déploiement, le marché est classé en cloud (SaaS), sur site et hybride.

Les solutions basées sur le cloud (SaaS) dominent le marché en raison de leur évolutivité, de leur déploiement rapide et de leurs coûts informatiques initiaux inférieurs. Les exploitants de flotte privilégient les plateformes SaaS pour le suivi des véhicules en temps réel, les analyses, les mises à jour à distance et l'intégration transparente avec les appareils IoT et les systèmes tiers. Tarification basée sur l'abonnement, mises à niveau fréquentes des fonctionnalités,cybersécuritéLes améliorations et l'adéquation aux flottes multisites renforcent encore davantage l'adoption généralisée par les flottes commerciales et les fournisseurs de services de mobilité.

- En septembre 2025, les Émirats arabes unis ont dévoilé leur premier Sovereign Mobility Cloud pour accélérer le transport autonome tout en conservant les données de mobilité hébergées et gouvernées localement. Il prend en charge la cartographie HD, la télématique, les opérations de flotte et la gestion du trafic, renforçant ainsi l'infrastructure nationale pour les services de mobilité connectés et autonomes.

Le déploiement sur site occupe la deuxième place et devrait croître à un TCAC de 7,2 % au cours de la période de prévision. L'adoption reste forte parmi les grandes entreprises et les flottes gouvernementales, donnant la priorité au contrôle des données, à l'intégration des systèmes existants et aux architectures de sécurité personnalisées.

Par type de service

L'efficacité opérationnelle, la conformité et le contrôle des coûts augmentent la demande de solutions de gestion de flotte

Par type de service, le marché est classé en solutions de gestion de flotte et services de mobilité. Les solutions de gestion de flotte sont divisées en suivi et télématique des véhicules, maintenance et diagnostics, gestion du carburant et de l'énergie, gestion de la conformité et de la sécurité. Les services de mobilité sont en outre sous-segmentés en services de covoiturage et de covoiturage, d'autopartage et d'abonnement de véhicules, de services de mobilité d'entreprise et de plateformes MaaS (Mobility-as-a-Service).

Les solutions de gestion de flotte dominent le marché. La croissance du segment est due à leur rôle essentiel dans l’optimisation des opérations quotidiennes de la flotte. Les outils de suivi des véhicules, de télématique, de maintenance, de gestion du carburant et de conformité permettent aux opérateurs de flotte de réduire les coûts, d'améliorer la disponibilité et d'améliorer la sécurité des conducteurs. Une forte adoption dans les domaines de la logistique, des flottes d'entreprise, des flottes du secteur public et des services publics, ainsi que des modèles d'abonnement récurrents et des exigences réglementaires, garantissent une demande stable et soutenue à l'échelle mondiale.

- En janvier 2025, ZF a dévoilé SCALAR, une plateforme de gestion de flotte basée sur l'IA en Inde pour optimiser les opérations de flotte commerciale grâce à des informations sur les performances, une surveillance et une planification plus intelligente. Ce développement met en évidence l’adoption croissante d’outils d’orchestration de flotte basés sur les données pour réduire les coûts et améliorer la productivité.

Les services de mobilité sont le type de service qui connaît la croissance la plus rapide, avec un TCAC de 8,4 % au cours de la période de prévision. Cette croissance du segment est tirée par les plateformes de covoiturage, d'autopartage, d'abonnements de véhicules et de MaaS qui nécessitent une gestion de la demande en temps réel, une allocation dynamique de flotte et des expériences utilisateur numériques transparentes.

Perspectives régionales du marché de la gestion de flotte et des services de mobilité

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Fleet Management & Mobility Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine et constitue la région qui connaît la croissance la plus rapide sur le marché mondial. La croissance du marché régional est soutenue par une urbanisation rapide, l’expansion des flottes de véhicules commerciaux et une forte adoption de solutions de mobilité numérique. La croissance du commerce électronique, de la logistique, du covoiturage et de la mobilité partagée sur des marchés clés tels que la Chine, l’Inde et l’Asie du Sud-Est alimente également la demande. Les initiatives de villes intelligentes soutenues par le gouvernement, la pénétration croissante des smartphones et l'adoption croissante des véhicules électriques accélèrent encore le déploiement de la télématique, des plates-formes de flotte basées sur le cloud et des services de mobilité sur le marché de l'Asie-Pacifique.

- En septembre 2024, myTVS a lancé une plateforme panindienne de mobilité en tant que service pour les flottes de véhicules électriques du dernier kilomètre, regroupant la location, la télématique, l'entretien, les pièces de rechange, l'assistance à la recharge, l'assurance et l'assistance routière. L'offre intégrée vise une disponibilité plus élevée et une réduction des perturbations opérationnelles pour les exploitants de flotte.

Marché chinois des services de gestion de flotte et de mobilité

Le marché chinois en 2026 est estimé à environ 16,24 milliards de dollars, ce qui représente environ 13,4 % des revenus mondiaux. La Chine détient la plus grande part de la région Asie-Pacifique, tirée par les grandes flottes commerciales, la numérisation de la logistique, l'adoption des flottes de véhicules électriques etville intelligenteinitiatives.

Marché japonais des services de gestion de flotte et de mobilité

Le marché japonais en 2026 est estimé à environ 3,05 milliards de dollars, soit environ 2,5 % des revenus mondiaux. La croissance du Japon est soutenue par la pénétration des véhicules connectés, l’automatisation du personnel vieillissant, les mises à niveau télématiques et les solides plates-formes de mobilité dirigées par les équipementiers.

Marché indien de la gestion de flotte et des services de mobilité

Le marché indien en 2026 est estimé à environ 15,70 milliards de dollars, ce qui représente environ 13,0 % des revenus mondiaux. La croissance rapide est alimentée par la logistique du commerce électronique, l’expansion des services de covoiturage, l’adoption du GPS, les besoins d’optimisation des coûts et les initiatives de transport numérique soutenues par le gouvernement.

Europe

La croissance du marché européen est soutenue par des réglementations strictes en matière de sécurité des véhicules, d’émissions et de conformité des données qui encouragent l’adoption de systèmes avancés de gestion de flotte. L’accent mis par la région sur la durabilité, l’électrification et la mobilité multimodale stimule la demande de plateformes de gestion de l’énergie, de conformité et de mobilité en tant que service. Une pénétration élevée des véhicules connectés, des réseaux logistiques matures et une adoption précoce de solutions de mobilité intelligente garantissent une expansion du marché cohérente et axée sur la réglementation.

- En septembre 2025, Targa Telematics s'est associé à Conneqtech pour faire progresser les solutions de mobilité connectées en Europe centrale, combinant la télématique, l'IoT et les services de gestion de flotte basés sur le cloud. La collaboration améliore l'évolutivité, les informations sur les données en temps réel et les plateformes de mobilité intégrées pour les opérateurs de flotte de la région.

Marché allemand des services de gestion de flotte et de mobilité

Le marché allemand en 2026 est estimé à environ 4,71 milliards de dollars, ce qui représente environ 3,9 % du chiffre d'affaires mondial. La croissance est tirée par l’électrification des flottes d’entreprise, la conformité réglementaire, la télématique avancée, les objectifs de développement durable et les secteurs solides de la logistique et du crédit-bail.

Marché britannique de la gestion de flotte et des services de mobilité

Le marché britannique en 2026 est estimé à environ 3,66 milliards de dollars, ce qui représente environ 3,0 % des revenus mondiaux. Le marché britannique est soutenu par les flottes de véhicules électriques, la gestion des embouteillages, la télématique basée sur SaaS, les services de mobilité urbaine et les politiques de réduction des émissions.

Amérique du Nord

L’Amérique du Nord détient la deuxième plus grande part de marché et devrait croître à un TCAC de 7,2 %. La croissance du marché régional est tirée par sa vaste flotte commerciale et l’adoption avancée de la télématique. La forte demande des flottes de logistique, de construction et de transport long-courrier soutient une croissance régulière. L’accent croissant mis sur l’efficacité énergétique, la sécurité des conducteurs, la conformité réglementaire et l’intégration d’analyses basées sur l’IA renforce les investissements en cours dans la gestion de flotte et les plateformes de mobilité.

- En août 2025, Samsara a lancé un programme d'installation avant livraison (PDI) pour rationaliser le déploiement de la technologie de flotte en préinstallant le matériel télématique avant que les véhicules n'atteignent les opérateurs. Cela réduit le temps d’installation, accélère l’intégration et améliore la préparation de la flotte pour un suivi en temps réel et des informations sur les données à grande échelle.

Marché américain de la gestion de flotte et des services de mobilité

Le marché américain en 2026 est estimé à environ 26,81 milliards de dollars, ce qui représente environ 22,2 % des revenus mondiaux. Les États-Unis dominent le marché nord-américain en raison de l'exploitation étendue de leur flotte commerciale, de l'adoption précoce de la télématique, d'une solide infrastructure logistique, de leurs besoins en matière de conformité réglementaire et de leurs investissements croissants dans les technologies numériques d'optimisation de la flotte.

Reste du monde

La région Reste du monde connaît une croissance progressive du marché, en raison de l’expansion des infrastructures de transport et de la numérisation croissante des opérations de flotte. L'adoption croissante de solutions de suivi de flotte et de mobilité en Amérique latine, au Moyen-Orient et en Afrique est motivée par l'expansion de la logistique, les initiatives de mobilité urbaine et la prise de conscience croissante de l'efficacité opérationnelle. L’amélioration de la connectivité et les programmes gouvernementaux de soutien renforcent encore le potentiel du marché à long terme.

- En octobre 2025, V Zone International a lancé V Zone AI, le premier assistant d'IA conversationnel au monde pour la gestion de flotte, permettant aux opérateurs d'interroger les données des véhicules par voix/texte. Il simplifie la prise de décision, améliore l'efficacité et fournit des informations exploitables en temps réel pour la logistique, les transports publics et les flottes d'entreprise.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Innovation logicielle centrée sur la plateforme et intégration de la mobilité basée sur les données pour façonner la dynamique concurrentielle

Le marché des services de gestion de flotte et de mobilité est modérément fragmenté, avec la présence de leaders mondiaux de la télématique et de nombreux fournisseurs de solutions régionales et de niche. La concurrence est motivée par une numérisation rapide, des plates-formes basées sur le cloud et une optimisation de la flotte basée sur les données. Des acteurs clés tels que Verizon Connect, Geotab, Trimble, Samsara, Omnitracs et Fleet Complete rivalisent grâce à la télématique avancée, aux analyses basées sur l'IA, au suivi en temps réel et aux plateformes de mobilité intégrées. Les entreprises se différencient grâce à des offres SaaS évolutives, des capacités de gestion de flotte de véhicules électriques, l'automatisation de la conformité et des intégrations basées sur des API.

- En décembre 2025, Geotab et Verizon Connect ont annoncé une collaboration stratégique pour intégrer la plate-forme télématique de Geotab aux solutions de flotte de Verizon Connect, améliorant ainsi le partage de données, l'analyse et l'évolutivité pour les clients partagés et améliorant les informations opérationnelles sur les flottes mixtes.

LISTE DES PRINCIPALES ENTREPRISES DE GESTION DE FLOTTE ET DE SERVICES DE MOBILITÉ PROFILÉES

- Verizon Connect (États-Unis)

- Géotab.(Canada)

- Samsara(NOUS.)

- Trimble (États-Unis)

- Omnitracs (États-Unis)

- Navman télétrac(NOUS.)

- Flotte complète(Canada)

- Webfleet / TomTom Télématique(Pays-Bas)

- Quartix (Royaume-Uni)

- Masternaut (France)

- Gurtam (Lituanie)

- Wheelseye (Inde)

- iTriangle Infotech (Inde)

- Réseaux du G7 (Chine)

- MapmyIndia (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En décembre 2025,Carota a introduit un service de mobilité intelligente MaaS construit autour de trois lignes de produits principales, visant à aider les opérateurs à orchestrer les déplacements, les utilisateurs et les actifs via une couche numérique unifiée. Le lancement renforce le regroupement de la mobilité basée sur une plateforme entre les flottes, la mobilité partagée et les partenaires.

- En novembre 2025,WeRide et Uber ont lancé des opérations commerciales de robotaxi entièrement sans conducteur à Abu Dhabi sur la plateforme Uber, en commençant par des itinéraires définis incluant l'île de Yas. Cette étape renforce la pile de services de mobilité autour des opérations de flotte autonome, de la surveillance, de la recharge et de la gouvernance de la sécurité.

- En août 2025,Mahindra Logistics a lancé Alyte, un service de mobilité B2C haut de gamme basé sur la technologie, à partir de Delhi NCR, avec une expansion prévue dans davantage de villes etaéroportcouloirs. Cette décision reflète l’intensification de la concurrence dans le domaine de la mobilité urbaine basée sur les applications et la différenciation des services via la fiabilité et la transparence.

- En mai 2025,Zen Mobility a lancé Zen Flo (une plate-forme EV complète) et le Micro Pod Ultra, permettant une location de type MaaS, une facturation basée sur l'utilisation et une analyse de flotte en temps réel pour la logistique du dernier kilomètre. Le lancement souligne la transition des opérateurs de flotte vers des plateformes intégrées de financement et d’exploitation.

- En septembre 2024,myTVS a déclaré qu'il ajouterait 10 000 deux-roues électriques à sa plate-forme MaaS d'ici fin mars, associant la location à la gestion et à l'entretien de la flotte en temps réel. Cette expansion témoigne d’une échelle croissante de la plate-forme dans les opérations de flotte de véhicules électriques et d’une demande plus forte pour des services groupés de cycle de vie.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,7 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule, type de propulsion, utilisateur final, modèle de déploiement, par type de service et région |

|

Par type de véhicule |

· Voitures particulières · Véhicules utilitaires légers · Véhicules utilitaires moyens et lourds · Deux-roues & Micro-mobilité |

|

Par type de propulsion |

· GLACE · Électrique |

|

Par Utilisateur final |

· Flottes commerciales · Flottes d'entreprise · Fournisseurs de services de mobilité · Flottes gouvernementales et municipales |

|

Par Modèle de déploiement |

· Basé sur le cloud (SaaS) · Sur site · Hybride |

|

Par type de service |

· Solutions de gestion de flotte o Suivi des véhicules et télématique o Maintenance et diagnostics o Gestion du carburant et de l'énergie o Gestion de la conformité et de la sécurité · Services de mobilité o VTC et covoiturage o Autopartage et abonnement de véhicule o Services de mobilité d'entreprise o Plateformes MaaS (Mobility-as-a-Service) |

|

Par géographie |

· Amérique du Nord (par type de véhicule, type de propulsion, utilisateur final, modèle de déploiement, type de service et pays) o États-Unis o Canada o Mexique · Europe (par type de véhicule, type de propulsion, utilisateur final, modèle de déploiement, type de service et pays) o Allemagne o Royaume-Uni o France o Reste de l'Europe · Asie-Pacifique (par type de véhicule, type de propulsion, utilisateur final, modèle de déploiement, type de service et pays) o Chine o Japon o Inde o Corée du Sud o Reste de l'Asie-Pacifique · Reste du monde (type de véhicule, type de propulsion, utilisateur final, modèle de déploiement, type de service) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 112,35 milliards de dollars en 2025 et devrait atteindre 218,96 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 43,55 milliards de dollars.

Le marché devrait afficher un TCAC de 7,7 % au cours de la période de prévision 2026-2034.

Le segment des voitures particulières est leader du marché en termes de type de véhicule.

Augmentation des coûts d’exploitation et nécessité d’optimiser la flotte pour stimuler la croissance du marché.

Les principaux acteurs du marché incluent Verizon Connect, Geotab, Trimble, Samsara, Omnitracs et Fleet Complete, entre autres.

L’Asie-Pacifique détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.