Taille, part et analyse de l’industrie du marché des emballages en papier flexibles, par type (papier kraft, papier parchemin, papier sulfurisé et papier glassine), par type de produit (emballages, sacs et sachets, enveloppes, pochettes, sachets et autres), par industrie d’utilisation finale (alimentation, soins personnels et cosmétiques, produits pharmaceutiques, biens de consommation et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

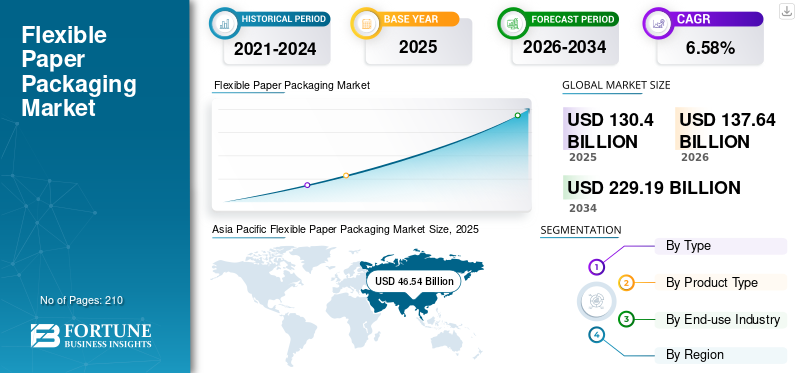

La taille du marché mondial des emballages en papier flexibles était évaluée à 130,40 milliards USD en 2025 et devrait passer de 137,64 milliards USD en 2026 à 229,19 milliards USD d’ici 2034, avec un TCAC de 6,58 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des emballages en papier flexibles avec une part de marché de 35,69 % en 2025. De plus, le marché des emballages en papier flexibles aux États-Unis devrait se développer, pour atteindre 49,51 milliards de dollars d’ici 2032. La préférence croissante pour les matériaux d’emballage légers, recyclables et biodégradables stimule la croissance du marché.

L'emballage en papier flexible fait référence au segment de l'industrie de l'emballage qui se concentre sur la production, la vente et l'utilisation de conditionnementdes solutions fabriquées principalement à partir de matériaux papier qui offrent une flexibilité dans la forme et la fonction. Ces solutions d'emballage sont généralement des alternatives légères, rentables et écologiques aux emballages à base de plastique. Ils sont utilisés pour emballer ou contenir une grande variété de produits de type emballage dans des secteurs tels que l’alimentation et les boissons, les produits pharmaceutiques, les cosmétiques et les biens de consommation, ce qui stimule la croissance du marché.

International Paper et Mondi Group sont les principaux fabricants, représentant la plus grande part de marché mondiale des emballages en papier flexible.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’emballage en papier flexible

- Taille du marché en 2025 : 130,40 milliards USD

- Taille du marché en 2026 : 137,64 milliards de dollars

- Taille du marché prévue pour 2034 : 229,19 milliards de dollars

- TCAC : 6,58 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’emballage en papier flexible avec une part de marché de 35,69 % en 2025.

- Le segment des sacs et sacs représentera 32,50 % de part de marché en 2026.

- Le segment alimentaire représentera 43,72 % de part de marché en 2026.

Asie-Pacifique

L'Asie-Pacifique a dominé le marché avec une valorisation de 46,54 milliards USD en 2025 et devrait atteindre 49,56 milliards USD en 2026.

Amérique du Nord

L’Amérique du Nord représentait 36,66 milliards USD en 2025 et devrait atteindre 38,7 milliards USD en 2026.

Europe

L'Europe a enregistré une taille de marché de 26,44 milliards de dollars en 2025 et devrait atteindre 27,74 milliards de dollars en 2026.

NOUS.

Le marché américain devrait atteindre 33,73 milliards de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 8,81 milliards de dollars d'ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La croissance du commerce électronique et des services de livraison de nourriture améliore la croissance du marché

L'expansion rapide du commerce électronique et des services de livraison de nourriture a accru le besoin de solutions d'emballage légères, rentables et efficaces. Les emballages en papier flexibles, connus pour leur durabilité, leur polyvalence et leur légèreté, répondent parfaitement à ces exigences. De plus, avec l’augmentation des livraisons à domicile et des achats en ligne après le COVID-19, les entreprises adoptent de plus en plus de tels emballages pour garantir la sécurité des produits, améliorer les opportunités de marque et stimuler la croissance du marché mondial des emballages en papier flexibles.

Par exemple, selon une étude publiée par la Confédération européenne des industries papetières, la production totale de papier en 2022 a atteint 84,8 millions de tonnes, avec une baisse signalée dans presque toutes les qualités de papier et de carton, à l'exception notable des qualités domestiques et sanitaires.

La préférence croissante des consommateurs pour les emballages respectueux de l’environnement stimule l’expansion du marché

Avec une conscience environnementale croissante, les consommateurs exigent des solutions d’emballage durables et respectueuses de l’environnement.Emballage souple, étant biodégradable et recyclable, s'aligne sur ces préférences, ce qui en fait une alternative populaire aux emballages à base de plastique. La volonté de réduire l'empreinte carbone, l'interdiction des plastiques à usage unique et les objectifs de développement durable des entreprises ont encore accéléré la demande de solutions papier flexibles dans divers secteurs, notamment l'alimentation et les boissons, les soins personnels et les produits pharmaceutiques.

RESTRICTIONS DU MARCHÉ

Les propriétés barrières limitées et les défis de recyclage entravent le développement du marché

Les solutions RTP, telles que les caisses, palettes et conteneurs réutilisables, nécessitent un investissement initial plus élevé que les options d'emballage à usage unique. Le coût comprend l’achat de matériaux durables, la technologie de suivi et la maintenance tout au long du cycle de vie du produit. Pour de nombreuses entreprises, en particulier les petites et moyennes entreprises (PME), le capital initial requis pour l'adoption du RTP peut constituer un obstacle. La période de retour sur investissement (ROI) plus longue peut décourager certaines entreprises de passer des emballages traditionnels aux systèmes réutilisables.

Bien que le papier soit recyclable, les emballages flexibles peuvent être complexes à recycler s'ils sont combinés avec du plastique ou d'autres matériaux pour des raisons de fonctionnalité (par exemple, couches et revêtements laminés). Le manque d’infrastructures généralisées pour recycler efficacement ces matériaux hybrides a un effet dissuasif sur une utilisation plus large.

OPPORTUNITÉS DE MARCHÉ

La croissance du commerce électronique et la demande croissante de l’industrie agroalimentaire apporteront de nouvelles opportunités au marché

L’essor du commerce électronique, encore alimenté par la pandémie, a entraîné une augmentation de la demande d’emballages flexibles.Emballage en papierpropose un rembourrage de protection et des solutions écologiques pour l'expédition des produits. Par rapport à l’emballage rigide, cette solution d’emballage réduit les coûts d’expédition, offrant ainsi un avantage significatif dans le e-commerce.

Il existe une préférence croissante pour de tels emballages dans les produits alimentaires, tels que les snacks, le café et les produits frais, car les consommateurs exigent de la commodité et une bonne durée de conservation avec un impact minimal sur l'environnement. La montée en puissance des emballages en portions individuelles et en portions contrôlées, en particulier dans le segment soucieux de leur santé, offre ainsi des opportunités de croissance potentielles.

LES DÉFIS DU MARCHÉ

La disponibilité de la chaîne d’approvisionnement et des matières premières affecte la croissance du marché

La demande de produits en papier provenant de sources durables a augmenté, mais la disponibilité de papier de haute qualité, certifié FSC ou recyclé peut être limitée. Cela affecte donc la cohérence de la production et la stabilité des prix. Les emballages à base de papier nécessitent également d’importantes matières premières (arbres), ce qui suscite des inquiétudes quant à la déforestation et à la durabilité à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES EMBALLAGES EN PAPIER FLEXIBLES

La transition vers des emballages légers et des initiatives d’économie circulaire dans le secteur de l’emballage apparaît comme une tendance clé

Les entreprises optent de plus en plus pour des solutions d’emballage plus légères afin de réduire les coûts d’expédition et d’améliorer la logistique. Il permet de réduire le poids total des produits emballés sans compromettre la protection des produits. Cette tendance est particulièrement prononcée dans les secteurs de la vente au détail et du commerce électronique. Les marques adoptent les principes de l'économie circulaire, qui se concentrent sur la réduction des déchets et des matériaux polluants destinés aux emballages, la réutilisation des matériaux et la création de systèmes en boucle fermée. De nombreuses entreprises investissent dans des emballages flexibles recyclables ou réutilisables pour atteindre ces objectifs. De plus, certaines entreprises explorent des solutions d’emballage à base de fibres compostables ou fabriquées à partir de matériaux recyclés.

IMPACT DU COVID-19

La pandémie de COVID-19 a accéléré la transition vers des emballages respectueux de l’environnement en raison des préoccupations environnementales croissantes. Alors que les consommateurs et les entreprises s’orientent de plus en plus vers des choix durables, les emballages flexibles fabriqués à partir de papier ont gagné du terrain, en particulier dans des secteurs tels que l’alimentation, les produits pharmaceutiques et le commerce électronique, qui ont connu une augmentation de la demande pendant la COVID-19.

ANALYSE DE SEGMENTATION

Par type

La personnalisation et la capacité du papier kraft à bien retenir l'encre en font un segment dominant sur le marché

En fonction du type, le marché est segmenté en papier kraft, papier sulfurisé, papier sulfurisé et papier glassine.

Le papier kraft est le segment de matériau dominant et devrait connaître une croissance notable au cours de la période de prévision. Le papier kraft est connu pour sa résistance et sa durabilité exceptionnelles, ce qui le rend idéal pour emballer des produits nécessitant une protection robuste. Les fibres résistantes du papier Kraft sont dérivées du procédé Kraft, qui implique un traitement chimique de la pâte de bois. Il en résulte un matériau très durable, capable de résister à des poids lourds et à une manipulation brutale, en particulier dans les emballages industriels et de commerce électronique.

Le papier parchemin est le deuxième segment de matériau dominant. Le papier sulfurisé est largement utilisé dans les emballages alimentaires, notamment pour la pâtisserie et la cuisson, en raison de sa capacité à résister à des températures élevées. Il est souvent traité avec un revêtement en silicone, ce qui lui confère des propriétés antiadhésives et résistantes à l'humidité, ce qui le rend idéal pour le contact direct avec les aliments.

Par type de produit

La polyvalence et la large application font des sacs et sacs un segment dominant sur le marché

En fonction du type de produit, le marché est segmenté en emballages, sacs et sachets, enveloppes, pochettes, sachets et autres.

Le segment des sacs et sacs représentera 32,50 % de part de marché en 2026. Les sacs et sacs sont le type de produit dominant et devraient connaître une croissance exponentielle au cours des années projetées. Les sacs et sacs sont incroyablement polyvalents et utilisés dans un large éventail d'industries, telles que l'alimentation et les boissons, la vente au détail, l'agriculture et les soins personnels. Ils sont particulièrement répandus dans les produits d'emballage, tels que les produits d'épicerie, les produits de boulangerie, les céréales, les graines,ciment, et des produits chimiques.

Les emballages constituent le deuxième segment de type de produit dominant. Les emballages, bien que largement utilisés pour la protection et l'emballage, ont une gamme d'applications légèrement plus étroite que les sacs et sachets, principalement utilisés pour emballer des articles plus petits et des denrées périssables et fournir des barrières de protection pour les produits alimentaires et autres marchandises.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La forte demande d’aliments prêts-à-servir en fait un segment dominant du marché

Basé sur l’industrie d’utilisation finale, le marché est segmenté en aliments, soins personnels et cosmétiques, produits pharmaceutiques, biens de consommation et autres.

Le segment alimentaire représentera 43,72 % de part de marché en 2026. L’alimentation est le principal segment d’utilisation finale. Le changement de comportement des consommateurs versaliments emballéset les produits alimentaires prêts à consommer ont stimulé la demande d'emballages flexibles. L'emballage est léger, facile à manipuler et peut être conçu pour de multiples utilisations (telles que des sachets refermables), ce qui le rend idéal pour les collations, les produits de boulangerie, les aliments secs, etc.

Les soins personnels et les cosmétiques constituent le deuxième segment d’utilisation finale dominant. Tout comme dans le secteur alimentaire, la durabilité est une préoccupation majeure pour les marques de soins personnels et de cosmétiques. Les consommateurs sont de plus en plus préoccupés par les déchets plastiques et les grandes marques adoptent des alternatives respectueuses de l'environnement, telles que les emballages flexibles en papier pour les produits de soins personnels.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’EMBALLAGE EN PAPIER FLEXIBLE

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Flexible Paper Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique connaît une croissance économique rapide, entraînant une demande accrue d’emballages

L'Asie-Pacifique a dominé le marché avec une valorisation de 46,54 milliards USD en 2025 et devrait atteindre 49,56 milliards USD en 2026. La région Asie-Pacifique est le marché le plus important et celui qui connaît la croissance la plus rapide pour les emballages en papier flexibles, stimulé par une urbanisation rapide, une augmentation du revenu disponible et l'évolution des préférences des consommateurs en faveur de la durabilité. La Chine, l’Inde, le Japon et la Corée du Sud sont des marchés clés dans cette région.

Selon la Fédération indienne des associations de commerçants de papier (FPTA), au cours des deux dernières décennies, près de 60 % des investissements mondiaux dans les nouvelles machines à papier ont été dirigés vers la région Asie-Pacifique. Tous les types de technologies modernes de fabrication de fibres, de papier et de carton, allant des solutions d'entrée de gamme aux machines de pointe à grande vitesse et aux lignes de production de haute qualité, ont été déployés par les producteurs asiatiques de pâte et de papier. Le marché japonais devrait atteindre 8,81 milliards USD d'ici 2026, le marché chinois devrait atteindre 17,52 milliards USD d'ici 2026 et le marché indien devrait atteindre 12,24 milliards USD d'ici 2026.

Amérique du Nord

Préoccupations environnementales croissantes et demande des consommateurs pour des solutions d’emballage respectueuses de l’environnement pour stimuler la croissance du marché en Amérique du Nord

Le marché nord-américain représentait 36,66 milliards de dollars en 2025, soit 28,12 % de l'industrie mondiale, et devrait atteindre 38,7 milliards de dollars en 2026. L'Amérique du Nord détient une part importante du marché, largement tirée par l'industrie alimentaire et des boissons. Elle a adopté des emballages en papier flexibles en raison de la demande croissante de solutions d'emballage durables et recyclables, en particulier dans les secteurs des aliments prêts à manger et des plats cuisinés.

Les États-Unis constituent l’un des marchés les plus importants et les plus importants. La croissance du marché américain est tirée par la sensibilisation croissante des consommateurs à la durabilité et à l'impact environnemental des produits.emballage en plastique. Par exemple, selon la Flexible Packaging Association, le plus grand marché des emballages flexibles est celui des produits alimentaires (au détail et institutionnels), qui représente environ 52 % des expéditions. Le marché américain devrait atteindre 33,73 milliards de dollars d’ici 2026.

Europe

L’Europe représente une part importante en raison de réglementations environnementales strictes et de politiques visant à réduire les déchets plastiques

L'Europe a enregistré une taille de marché de 26,44 milliards de dollars en 2025, soit 20,28 % de la part de marché mondiale, et devrait atteindre 27,74 milliards de dollars en 2026. L'Europe représente une part importante du marché mondial en raison de réglementations environnementales strictes et de politiques visant à réduire les déchets plastiques. Des pays comme l’Allemagne, la France et le Royaume-Uni sont chargés d’adopter des solutions d’emballage durables. La directive de l’Union européenne sur les plastiques à usage unique, qui restreint l’utilisation de certains articles en plastique, a stimulé la demande d’alternatives à base de papier.

Le Parlement européen vise à mettre en place un système d'économie circulaire d'ici 2050, qui comprend une série de nouvelles méthodologies selon lesquelles les entreprises devront respecter de nouveaux objectifs de réduction des emballages, de sorte que d'ici 2040, les emballages devraient être inférieurs à 15 %. Dans le même temps, certains types d’emballages disparaîtront progressivement, comme le plastique pour les fruits frais ou les sacs en plastique légers. Le marché britannique devrait atteindre 4,34 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 6,21 milliards de dollars d'ici 2026.

l'Amérique latine

L’Amérique latine a été témoin d’une sensibilisation croissante à l’environnement et d’initiatives gouvernementales visant à réduire les déchets plastiques

Le marché de l’Amérique latine était évalué à 13,37 milliards de dollars en 2025, soit 10,25 % du chiffre d’affaires mondial, et devrait atteindre 13,97 milliards de dollars en 2026. Le marché d’Amérique latine est en train d’émerger, porté par une sensibilisation croissante à l’environnement et par des initiatives gouvernementales visant à réduire les déchets plastiques. Des pays comme le Brésil, le Mexique et l’Argentine connaissent une demande croissante de solutions d’emballage durables. L'industrie alimentaire, en particulier les aliments transformés et les boissons, constitue le segment d'utilisation finale le plus important de la région, stimulant la demande de papier d'emballage flexible.

Suite à la mise en œuvre du Plan national colombien pour la gestion durable des plastiques à usage unique en juin 2021, qui fixe l'objectif de rendre tous les plastiques à usage unique réutilisables, recyclables ou compostables d'ici 2030, le pays a pris de nouvelles mesures en 2022. La nouvelle loi interdit 14 types spécifiques de produits en plastique, tels que les sacs et les pailles en plastique, ainsi que les contenants d'emballage utilisés pour la vente au détail de fruits et légumes frais.

Moyen-Orient et Afrique

Les politiques gouvernementales visant à réduire les déchets et à augmenter les taux de recyclage alimentent la croissance du marché au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique ont contribué à hauteur de 5,67 % au marché mondial en 2025, avec une valorisation de 7,39 milliards de dollars, et devraient atteindre 7,67 milliards de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique gagne progressivement du terrain alors que les pays de cette région se concentrent sur des initiatives de développement durable et réduisent l'utilisation du plastique. L'Afrique du Sud, les Émirats arabes unis et l'Arabie saoudite sont des marchés clés dans la région.

Par exemple, selon la Paper Manufacturers Association of South Africa, environ 280 000 tonnes de carton recyclable quittent l’Afrique du Sud chaque année comme emballage secondaire.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs du marché proposent des solutions d'emballage innovantes pour renforcer leurs positions sur le marché

Le marché mondial est très fragmenté et compétitif. Quelques acteurs importants dominent le marché en proposant des solutions d'emballage innovantes dans l'industrie de l'emballage. Ces acteurs majeurs du marché s’efforcent constamment d’élargir leur clientèle dans toutes les régions en innovant dans leur large gamme de produits existante. Le rapport de marché met également en évidence les développements clés réalisés par les fabricants.

Les principaux acteurs du secteur comprennent International Paper, Mondi Group, NIPPON PAPER INDUSTRIES CO., LTD, Amcor Limited, Smurfit Kappa, PBFY Flexible Packaging et d'autres. De nombreuses autres sociétés opérant sur le marché se concentrent sur des scénarios de marché et proposent des solutions d'emballage avancées.

Liste des principales entreprises d’emballage en papier flexible profilées :

- Papier international(NOUS.)

- Groupe Mondi(ROYAUME-UNI.)

- NIPPON PAPIER INDUSTRIES CO., LTD. (Japon)

- Amcor Limitée (Suisse)

- Schtroumpf Kappa(Irlande)

- Emballage flexible PBFY (États-Unis)

- Novolex (États-Unis)

- TedPack Company Limited (Chine)

- Northeastern Envelope Company (États-Unis)

- DS Smith (Royaume-Uni)

- ProAmpac (États-Unis)

- Winpak LTD. (Canada)

- Tesa (Allemagne)

- Anhui Yongbang Paper Plastic Products Co., Ltd. (Chine)

- Fabricants de pochettes Inde (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En septembre 2024,Novolex a annoncé avoir acquis les actifs de l'américain Twisting. American Twisting est un fabricant de confiance de poignées en papier torsadé utilisées dans la production de sacs en papier.

- En août 2024,tesa a élargi sa gamme avec le nouveau ruban de sécurité de transport à base de papier recyclable (tesa® 64295). Avec le nouveau tesa® 64295, tesa propose une solution plus durable et plus efficace pour sécuriser les appareils électroménagers et les équipements de bureau pendant le transport, qui répond à la demande croissante de solutions d'emballage plus durables.

- En juillet 2024,DS Smith a investi plus de 52,91 millions de dollars dans ses installations d'emballage au Portugal en réponse à une demande croissante de solutions d'emballage durables à base de fibres.

- En juin 2024,ProAmpac a annoncé le lancement de son sac isotherme recyclable en bordure de rue ProActive Recyclable® FiberCool en instance de brevet. Allant au-delà d'un sac à ouverture automatique (SOS) standard, FiberCool offre la commodité d'une recyclabilité en bordure de rue et une solution de rétention de température pour le marché de la livraison de nourriture et d'épicerie.

- En février 2024,Mondi a étendu la production de sa gamme innovante d'EcoWicketBags à base de papier. Il répond à la demande croissante d'emballages durables dans l'industrie des soins ménagers et personnels (HPC), en particulier pour des produits tels que les couches et les produits d'hygiène féminine.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

En décembre 2023, la société mondiale d'investissement alternatif Investcorp a mené un investissement de Rs 340 crore (environ 41 millions de dollars) dans les solutions d'emballage à base de papier Canpac Trends. La société a déclaré que la « transaction envisagée » offrirait également une sortie partielle à l’investisseur précédent de Canpac, JM Financial India Fund II. Cette dernière avait investi dans Canpac en 2021. JM Financial agissait à titre de conseiller financier exclusif de Canpac et de ses actionnaires vendeurs.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché. L’aperçu du marché se concentre également sur des aspects clés, tels que les principaux acteurs clés, les acteurs du marché de petite et moyenne taille, le paysage concurrentiel, les types de produits/services, les segments de marché, l’analyse des cinq forces de Porter et les principaux segments du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à l’intelligence et à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,58 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par type de produit

|

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des emballages en papier flexibles était évaluée à 130,40 milliards USD en 2025. Elle devrait passer de 137,64 milliards USD en 2026 à 229,19 milliards USD d’ici 2034, avec un TCAC de 6,58 % au cours de la période de prévision.

Le marché devrait enregistrer un TCAC de 6,58 % au cours de la période de prévision.

Le marché est stimulé par la demande croissante des consommateurs pour des emballages durables et biodégradables, la croissance rapide du commerce électronique et des services de livraison de nourriture, ainsi que par les réglementations gouvernementales limitant l'utilisation du plastique. Les industries se tournent vers des emballages respectueux de l’environnement pour répondre aux attentes des réglementations et des consommateurs.

Le papier kraft domine le marché en raison de sa durabilité, de sa résistance et de sa personnalisation exceptionnelles. Il est largement utilisé dans les applications d’emballage industriel et de vente au détail car il retient bien l’encre et résiste aux manipulations brutales pendant le transport.

La région Asie-Pacifique est en tête du marché avec une part de 35,06 % en 2023, tirée par une forte demande en Chine, en Inde et en Asie du Sud-Est, une urbanisation rapide et des investissements dans les infrastructures de fabrication du papier.

Les principaux acteurs incluent International Paper, Mondi Group, Amcor, Smurfit Kappa, ProAmpac et DS Smith. Ces entreprises se concentrent sur l’innovation, le développement de produits recyclables et les investissements stratégiques pour accroître leur part de marché.

Les principales tendances incluent une évolution vers des emballages légers, des pratiques d'économie circulaire, des matériaux recyclables et compostables et des conceptions personnalisables pour une meilleure attractivité en rayon et une meilleure image de marque, en particulier dans les secteurs de l'alimentation, des cosmétiques et du commerce électronique.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés