Taille du marché du béton mousse, part et analyse de l’industrie, par densité (faible densité, densité moyenne et haute densité), par application (remplissage des vides et applications géotechniques, isolation du toit et chapes de sol, réhabilitation des tranchées, sous-couche et infrastructure routière, et blocs, panneaux et éléments préfabriqués), par industrie d’utilisation finale (résidentielle, commerciale, industrielle et infrastructure) et prévisions régionales, 2026-2034

Taille du marché du béton mousse et perspectives d’avenir

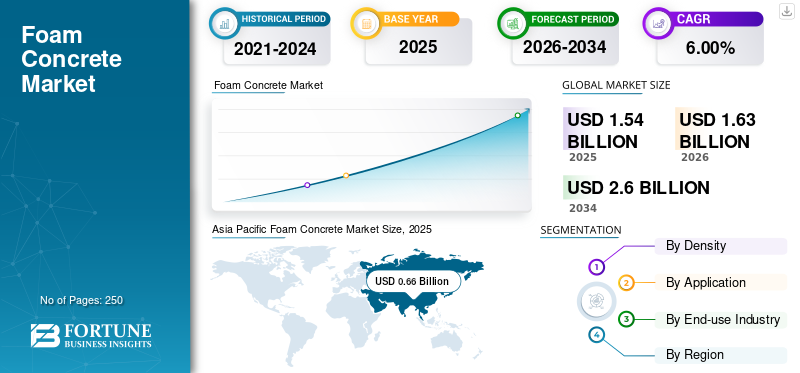

La taille du marché mondial du béton cellulaire était évaluée à 1,54 milliard USD en 2025. Le marché devrait passer de 1,63 milliard USD en 2026 à 2,60 milliards USD d’ici 2034, avec un TCAC de 6,00 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du béton cellulaire avec une part de marché de 42,85 % en 2025.

Le béton mousse, également appelé béton mousse ou béton mousse cellulaire, est un matériau léger à base de ciment produit en introduisant une mousse préformée stable dans un coulis de ciment. Les bulles d'air entraînées créent une structure cellulaire uniforme, ce qui entraîne une densité considérablement réduite par rapport au béton conventionnel, tout en conservant la fluidité, les caractéristiques d'auto-nivellement et la résistance à la compression contrôlée.

Le béton mousse gagne du terrain en tant que matériau de construction fonctionnel qui répond aux défis de poids, de constructibilité et de performances, en particulier dans les projets d'infrastructures et de construction urbaine, où la vitesse, la stabilité et l'efficacité sont de plus en plus critiques.

De nombreux acteurs clés de l'industrie, dont EUROCEMENT, LafargeHolicim, le groupe VOTORANTIM et CEMEX opérant sur le marché, se concentrent sur le développement de produits innovants pour répondre à la demande croissante de matériaux de construction légers.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU BÉTON MOUSSE

Le passage à des formulations à faible densité et spécifiques à des applications est la dernière tendance du marché

Le marché du béton cellulaire connaît une nette évolution vers des formulations à faible densité et spécifiques à des applications, les utilisateurs finaux donnant de plus en plus la priorité aux performances fonctionnelles plutôt qu'aux spécifications matérielles généralisées. Traditionnellement, le béton cellulaire était fourni dans une gamme limitée de densités standard ; cependant, la diversité croissante des applications dans les infrastructures et les bâtiments a créé une demande pour des combinaisons densité-résistance sur mesure.

Les formulations à faible densité sont particulièrement appréciées dans les applications de remplissage de vides, de stabilisation géotechnique, de réfection de tranchées et de remblayage léger, où l'objectif principal est la réduction des charges plutôt que la résistance structurelle. En optimisant les niveaux de densité, les entrepreneurs peuvent minimiser les risques de tassement, réduire les contraintes sur les sols sous-jacents et améliorer la stabilité du sol à long terme. Dans le même temps, les conceptions de mélanges spécifiques à l'application permettent un contrôle précis de la fluidité, du temps de prise et de la résistance à la compression, garantissant ainsi la compatibilité avec les contraintes de construction spécifiques au projet.

Les fabricants et les fournisseurs de solutions réagissent en développant des agents moussants et des mélanges personnalisés qui peuvent être ajustés sur site pour répondre aux exigences exactes du projet. Ce changement est également soutenu par l'utilisation accrue d'unités de moussage mobiles et de systèmes d'intégration de mélanges prêts à l'emploi, permettant un ajustement de la densité et un contrôle qualité en temps réel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de solutions de construction légères pour stimuler la croissance du marché

La demande croissante de solutions de construction légères est un moteur clé du marché du béton cellulaire, car les constructeurs et les promoteurs d'infrastructures recherchent de plus en plus de matériaux qui réduisent la charge structurelle sans compromettre la constructibilité. Le béton mousse offre un avantage de poids significatif par rapport au béton conventionnel, permettant aux concepteurs de réduire les charges mortes sur les fondations, les dalles, les tabliers de pont et les sous-structures, en particulier dans les immeubles de grande hauteur et les projets d'infrastructure construits sur des sols faibles ou variables.

Dans les environnements urbains denses, où l'espace limite l'expansion horizontale, des matériaux légers tels que le béton cellulaire permettent la modernisation, l'expansion verticale et la réhabilitation structurelle sans nécessiter de vastes mises à niveau de renforcement structurel. Cela rend le béton cellulaire particulièrement intéressant pour les chapes de sol, les couches d'isolation de toiture, les abords de ponts et les applications de remblayage. En réduisant le poids structurel global, les projets peuvent réaliser des économies dans la conception du renforcement et des fondations, améliorant ainsi la rentabilité globale du projet.

Le développement des infrastructures renforce encore cette tendance, dans la mesure où les solutions légères contribuent à atténuer les risques de tassement dans les sous-couches routières, les tunnels et les couloirs de services publics. De plus, le poids réduit du matériau simplifie le transport, le pompage et le placement, permettant des cycles de construction plus rapides et des besoins de main-d'œuvre réduits. Alors que l'urbanisation s'intensifie et que la construction met de plus en plus l'accent sur une conception axée sur la performance et une conception rentable, la demande de matériaux légers continue d'augmenter, positionnant le béton cellulaire comme une solution pratique aux défis techniques et économiques dans les projets résidentiels, commerciaux et d'infrastructure.

RESTRICTIONS DU MARCHÉ

Sensibilisation, normalisation et acceptation limitées des spécifications pour entraver la croissance du marché

L’une des contraintes importantes du marché du béton cellulaire est le niveau limité de sensibilisation, de normalisation et d’acceptation formelle des spécifications, en particulier dans les régions émergentes et en développement. Contrairement au béton conventionnel, qui est régi par des codes et des normes bien établis, le béton mousse est souvent traité comme un matériau spécifique à un projet ou spécialisé. Cela crée une incertitude parmi les ingénieurs, les consultants et les entrepreneurs quant à ses performances à long terme et aux cas d'utilisation appropriés.

Sur de nombreux marchés, l'absence de directives de conception uniformes et de protocoles d'essais standardisés rend difficile pour les prescripteurs d'évaluer en toute confiance le béton mousse par rapport aux alternatives traditionnelles. En conséquence, les pratiques conservatrices de sélection des matériaux favorisent souvent les solutions conventionnelles malgré les avantages potentiels du béton cellulaire en termes de réduction de poids et de constructibilité. De plus, une exposition et une formation limitées parmi les sous-traitants peuvent susciter des inquiétudes concernant la cohérence du mélange, le contrôle de la densité et l'assurance qualité, en particulier pour la production sur site.

Ces défis sont aggravés dans les projets d’infrastructures publiques, où les cadres de passation des marchés et les processus d’approbation donnent généralement la priorité à un soutien réglementaire établi et à des dossiers de performance à long terme. En conséquence, l’adoption peut être ralentie par des cycles d’approbation longs et la nécessité d’une validation approfondie au niveau du projet. Jusqu'à ce qu'une reconnaissance plus large des codes, une éducation de l'industrie et des spécifications standardisées soient mises en œuvre, cette contrainte continuera à limiter la pénétration du marché malgré la demande croissante de solutions de construction et de construction légères.

OPPORTUNITÉS DE MARCHÉ

L’expansion des projets de réhabilitation des infrastructures et de réaménagement urbain pourrait créer des opportunités de croissance lucratives

Le rythme accéléré de la réhabilitation des infrastructures et du réaménagement urbain présente une opportunité de croissance significative pour le marché. Dans les économies développées et émergentes, les infrastructures vieillissantes telles que les routes, les ponts, les tunnels, les services publics souterrains et les systèmes de transport en commun nécessitent des réparations, un renforcement ou un remplacement, souvent dans des conditions où il est essentiel de minimiser les perturbations et les délais de construction. Le béton mousse est particulièrement bien adapté à ces environnements en raison de ses propriétés autonivelantes, de sa capacité de mise en place rapide et de son impact réduit sur les structures existantes.

Dans les projets de réaménagement urbain, les contraintes d’espace et les limitations structurelles existantes limitent souvent l’utilisation de matériaux de remblai lourds. Le béton mousse permet un remplissage léger des vides, la réfection des tranchées et la stabilisation du sol sans surcharger les structures ou les services publics environnants. Cela en fait une solution intéressante pour l’assainissement des dolines, le remplissage des canalisations abandonnées et la rénovation des fondations dans les centres-villes denses.

En outre, les gouvernements accordent de plus en plus la priorité à une réalisation plus rapide des projets et à la rentabilité du cycle de vie dans leurs dépenses d’infrastructure. Le béton mousse soutient ces objectifs en réduisant les exigences d'excavation, en réduisant l'intensité du travail et en minimisant le besoin de compactage mécanique. Alors que les investissements publics et privés dans la réhabilitation des infrastructures continuent d'augmenter, en particulier en Amérique du Nord, en Europe et en Asie-Pacifique, le matériau est bien placé pour passer d'une solution de niche à un matériau privilégié dans les projets d'infrastructures et de réaménagement urbains, créant ainsi une opportunité de croissance soutenue à long terme.

LES DÉFIS DU MARCHÉ

Assurer une qualité et des performances constantes sur tous les sites de projetPosent un défi critique à la croissance du marché

Un défi majeur auquel le marché est confronté consiste à maintenir une qualité et des performances constantes sur les différents sites de projets. Contrairement au béton conventionnel, qui est souvent produit dans des environnements de dosage contrôlés, le produit est fréquemment mélangé et moussé sur site, ce qui rend les performances finales très sensibles à la stabilité de la mousse, aux proportions du mélange, à la qualité de l'eau et à l'expertise de l'opérateur. Même des variations mineures de ces paramètres peuvent entraîner des écarts de densité, de résistance globale et de fluidité.

Cette variabilité crée des défis pour les entrepreneurs et les prescripteurs, en particulier dans les grands projets d'infrastructure où des performances uniformes sur de longues distances ou de grands volumes sont essentielles. Des résultats incohérents peuvent augmenter le risque de tassement, de durcissement inégal ou de performances insuffisantes, conduisant à des retouches ou à une conception excessive et conservatrice.

De plus, une assurance qualité efficace repose souvent sur des équipements spécialisés et un personnel formé, qui ne sont pas nécessairement disponibles dans toutes les régions. Sur les marchés avec une expertise technique limitée ou des écosystèmes d’entrepreneurs fragmentés, la mise à l’échelle des solutions de béton mousse peut s’avérer difficile. Relever ce défi nécessite des procédures standardisées, une meilleure formation de la main-d’œuvre et une plus grande utilisation de solutions techniques basées sur des systèmes. Sans ces mesures, la pénétration du marché pourrait rester inégale malgré de solides moteurs de demande sous-jacents.

Analyse de segmentation

Par densité

Segment de faible densité dominé en raison de sonUtilisation généralisée dans les applications non structurelles et géotechniques

En fonction de la densité, le marché est segmenté en faible densité, densité moyenne et haute densité.

Le segment bas représentait la plus grande part de marché en 2025 en raison de son utilisation généralisée dans les applications non structurelles et géotechniques où la réduction du poids et la facilité de placement sont des exigences de performance essentielles.

La faible densité est largement utilisée pour le remplissage des vides, la réfection des tranchées, la stabilisation des sols et le remblayage léger, car elle réduit considérablement la charge morte sur les sols sous-jacents et les structures existantes. Sa grande fluidité et ses caractéristiques autonivelantes lui permettent de remplir des espaces complexes ou confinés sans compactage mécanique, ce qui le rend particulièrement adapté aux projets d'infrastructures urbaines et de réhabilitation.

Le segment de densité moyenne devrait croître au TCAC de 5,84 % au cours de la période de prévision. Le segment est couramment utilisé dans les chapes de sol, les couches d'isolation de toiture et les éléments de construction non porteurs, où une résistance à la compression modérée est requise ainsi que des performances thermiques et acoustiques améliorées. Sa capacité à fournir un nivellement et une isolation uniformes en une seule application le rend particulièrement attrayant dans la construction résidentielle et commerciale, permettant une installation plus rapide et des besoins de main-d'œuvre réduits.

Par candidature

Le remplissage des vides et les applications géotechniques ont dominé le marché en raison de la forte demande

En fonction des applications, le marché est segmenté en applications de remplissage de vides et géotechniques, d'isolation de toiture et de chapes de sol, de réfection de tranchées, de sous-couches et d'infrastructures routières, ainsi que de blocs, panneaux et éléments préfabriqués.

Le segment des applications de remplissage de vides et géotechniques représentait la part de marché dominante en 2025, grâce à son utilisation intensive dans les projets de construction d’infrastructures, de stabilisation des sols et de réaménagement urbain où la réduction de charge et la fluidité sont essentielles.

Le remplissage des vides et les applications géotechniques représentent le principal cas d'utilisation du béton cellulaire, car le comportement autonivelant, la pompabilité et la faible densité du matériau le rendent très efficace pour remplir les cavités souterraines, les services publics abandonnés, les dolines et les zones de sol faibles. Par rapport aux matériaux de remblai conventionnels, le projet exerce des pressions latérales et verticales nettement inférieures, réduisant ainsi le risque de tassement et de dommages aux structures adjacentes.

La réhabilitation des tranchées représente un segment d'application clé sur le marché, motivé par la nécessité d'une restauration rapide, efficace et durable des tranchées creusées. Cette application est largement utilisée dans l'eau, les eaux usées, le gaz, l'électricité ettélécomprojets d’infrastructures, en particulier dans les zones urbaines denses où il est essentiel de minimiser les perturbations de surface. Le segment devrait croître avec un TCAC de 5,8 %.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment résidentiel dominera le marché en raison dec'est Utilisation généralisée dans la construction de logements

En fonction de l’utilisation finale, le marché est segmenté en résidentiel, commercial, industriel et infrastructure.

Le segment résidentiel représentait la part de marché dominante en 2025, en raison de son utilisation généralisée dans les projets de construction de logements et de rénovation résidentielle, où les matériaux légers et dotés de propriétés d'isolation thermique sont de plus en plus privilégiés.

Dans les applications résidentielles, le produit est couramment utilisé pour les chapes de sol, les couches d'isolation de toiture, le remplissage de vides et les applications de nivellement, en particulier dans les immeubles d'habitation à plusieurs étages et les lotissements abordables. Sa faible densité et ses caractéristiques autonivelantes contribuent à réduire la charge morte sur les structures des bâtiments, ce qui le rend bien adapté aux projets de construction verticale et de rénovation.

Le segment des infrastructures est un contributeur clé à la croissance, tiré par la demande provenant des routes, des ponts, des tunnels et des réseaux de services publics. Le béton mousse est de plus en plus utilisé pour le remplissage de vides, la réfection de tranchées, les fondations de routes et la stabilisation géotechnique, où la rapidité de mise en place et le contrôle des tassements sont essentiels. L’augmentation des investissements dans la réhabilitation des infrastructures et l’amélioration des services publics urbains continue de renforcer l’importance de ce segment sur le marché global. Le segment devrait croître avec un TCAC de 6,4 %.

Perspectives régionales du marché du béton mousse

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Foam Concrete Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a atteint 0,66 milliard de dollars en 2025 et a consolidé sa position de plus grande région du marché, tirée par une urbanisation rapide, une construction résidentielle à grande échelle et des investissements croissants dans les infrastructures. Le produit est largement utilisé dans les projets de logements, les infrastructures de transport et les applications géotechniques, notamment en Chine et en Inde. La rentabilité, la rapidité de construction et les avantages en matière de réduction de charge sont des facteurs clés d’adoption, faisant de la région un moteur de croissance central pour le marché mondial.

Marché japonais du béton mousse

Le marché japonais en 2026 est estimé à environ 0,07 milliard de dollars, ce qui représente environ 4,2 % des revenus mondiaux. Le marché se caractérise par une adoption mature et spécifique à des applications, principalement motivée par la maintenance des infrastructures, le réaménagement urbain et les pratiques de construction résistantes aux séismes plutôt que par la construction de nouvelles installations.

Marché chinois du béton mousse

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,29 milliard de dollars en 2026, soit environ 17,9 % des ventes mondiales. La Chine représente le plus grand marché de la région, tiré par l’ampleur de la construction, l’urbanisation rapide et le développement continu des infrastructures du pays. Le produit est largement utilisé dans la construction résidentielle, les infrastructures de transport et les applications géotechniques, où des matériaux légers sont nécessaires pour gérer la charge et améliorer l'efficacité de la construction.

Marché du béton cellulaire en Inde

Le marché indien en 2026 est estimé à environ 0,16 milliard de dollars, ce qui représente environ 10,06 % des revenus mondiaux. Le marché indien se trouve dans une phase d’adoption précoce à intermédiaire à forte croissance, stimulée par une urbanisation rapide, des programmes de logement à grande échelle et des investissements croissants dans les infrastructures. Le produit est de plus en plus utilisé dans la construction résidentielle, le remblayage des infrastructures et les applications géotechniques, où des matériaux légers et une exécution plus rapide sont essentiels.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord détenait une part importante en 2025, évaluée à environ 0,31 milliard de dollars. La région se caractérise par une forte demande en matière de réhabilitation des infrastructures et de remise en état des tranchées. Les réseaux de services publics vieillissants, les programmes de réhabilitation des routes et les projets de réaménagement urbain aux États-Unis et au Canada ont accru l'utilisation de ce produit pour le remplissage de vides et le remblayage léger. La région bénéficie d’une plus grande sensibilisation et d’une utilisation établie des technologies de remplissage fluide, favorisant une adoption cohérente. La croissance est régulière, tirée par les activités de remplacement et de maintenance plutôt que par les nouvelles constructions.

Marché américain du béton mousse

Le marché américain devrait atteindre environ 0,28 milliard de dollars d'ici 2026. Les États-Unis représentent la part dominante du marché, grâce à leur réseau d'infrastructures à grande échelle, à la fréquence élevée des projets de réhabilitation des services publics et à leurs pratiques de construction bien établies. Le pays compte une concentration importante de routes, de ponts et de systèmes de services publics souterrains vieillissants, ce qui a accru la demande pour ce produit dans les applications de remplissage de vides, de réhabilitation de tranchées et de stabilisation géotechnique.

Europe

L'Europe devrait connaître une croissance de 5,55 % au cours des prochaines années et atteindre une valorisation de 0,38 milliard de dollars d'ici 2026. Les régions représentent un marché mature et axé sur la réglementation, soutenu par une demande croissante de bâtiments économes en énergie et de réhabilitation des infrastructures. La demande est largement tirée par les chapes, l'isolation des toitures, la réfection des tranchées et l'augmentation de la densité des couloirs de distribution, en particulier en Europe occidentale. Des codes de construction stricts et des réglementations en matière de développement durable ont encouragé l’adoption de matériaux légers et thermiquement efficaces, soutenant ainsi une croissance constante du marché. Toutefois, l'expansion du marché est relativement modérée en raison de niveaux de pénétration élevés et de pratiques de spécification conservatrices.

Marché du béton mousse au Royaume-Uni

Le marché britannique devrait atteindre environ 0,06 milliard de dollars d’ici 2026, ce qui représente environ 3,8 % des revenus mondiaux.

Marché du béton mousse en Allemagne

Le marché allemand devrait atteindre environ 0,08 milliard de dollars en 2026, soit environ 5,0 % des ventes mondiales.

Amérique latine, Moyen-Orient et Afrique

Le marché de l’Amérique latine est un marché émergent et en développement progressif, tiré par l’urbanisation, la demande de logements et les investissements dans les infrastructures de transport. Le produit est principalement utilisé dans les chapes résidentielles, le remplissage des vides et les applications routières, où les matériaux légers aident à relever les défis de la variabilité du sol et de l'efficacité de la construction. Des pays comme le Brésil et le Mexique représentent la majorité de la demande régionale en raison de leurs marchés de construction plus vastes et de leurs programmes d'infrastructures publiques en cours. Le marché latino-américain devrait atteindre une valorisation de 0,13 milliard de dollars d’ici 2026.

Le marché du béton mousse au Moyen-Orient et en Afrique est largement axé sur les projets, soutenu par des développements d'infrastructures et d'immobilier à grande échelle, en particulier dans les pays du Conseil de coopération du Golfe (CCG). Le béton mousse est largement utilisé dans les applications de stabilisation des sols, de remplissage des vides et de fondations routières, où les conditions de sol difficiles et les températures élevées favorisent les solutions de construction légères. Le Moyen-Orient et l’Afrique ont atteint 0,09 milliard de dollars en 2025.

Marché du CCG

Le marché du CCG devrait atteindre environ 0,06 milliard de dollars en 2026, ce qui représente environ 3,49 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur les innovations des acteurs clés pour propulser les progrès du marché

Le marché est modérément fragmenté et axé sur les services, avec une concurrence façonnée par un mélange d'entreprises mondiales de matériaux de construction, de fournisseurs de solutions spécialisées en béton cellulaire et de grands entrepreneurs en ingénierie et en construction. Contrairement aux marchés du béton conventionnels, la création de valeur dans le produit dépend des capacités d'exécution, de l'expertise en matière d'application et des solutions d'ingénierie spécifiques au projet. EUROCEMENT, LafargeHolicim, le groupe VOTORANTIM et CEMEX sont les principaux acteurs du marché.

Parmi les autres acteurs notables du marché mondial figurent Bouygues, Bechtel Corporation, Shanghai Construction Group, Luca Industries International, Boral Concrete, Grupo ACS, CNBM et Vinci S.A.

LISTE DES PRINCIPALES ENTREPRISES DE BÉTON MOUSSE PROFILÉES

- Groupe Holcim(Suisse)

- Matériaux Heidelberg(Allemagne)

- CEMEX S.A.B. de C.V. (Mexique)

- Luca Industries International (Allemagne)

- Groupe national chinois des matériaux de construction (CNBM) (Chine)

- Cématrix (Canada)

- Géofill LLC(NOUS.)

- Cellucrete Corporation(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

Octobre 2024: London Concrete annonce le lancement au Royaume-Uni de deux produits révolutionnaires de sa gamme innovante Airium : Airium Roadfill et Airium Voidfill. Ces solutions avancées de béton mousse sont destinées à redéfinir l'efficacité, la fiabilité et la responsabilité environnementale dans le secteur de la construction, offrant des avantages inégalés aux entrepreneurs, aux équipes d'infrastructure et aux ingénieurs en environnement.

COUVERTURE DU RAPPORT

L’analyse du marché mondial comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché couverts dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur des aspects clés, notamment les avancées technologiques, les candidats en développement, l'environnement réglementaire et les lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions ainsi que les développements clés du secteur, ainsi que leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,00 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par densité, application, secteur d'utilisation finale et région |

| Par Densité |

|

| Par candidature |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,54 milliard de dollars en 2025 et devrait atteindre 2,60 milliards de dollars d'ici 2034.

En 2025, la valeur du marché dans la région Asie-Pacifique s'élevait à 0,66 milliard de dollars.

Le marché devrait croître à un TCAC de 6,00 % au cours de la période de prévision (2026-2034).

En termes de densité, la faible densité domine le marché.

La demande croissante de solutions de construction légères est le principal moteur du marché.

EUROCEMENT, LafargeHolicim, le groupe VOTORANTIM et CEMEX sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés