Taille du marché des turbines à gaz, part et analyse de l’industrie, par capacité (1-2 MW, 2-5 MW, 5-7,5 MW, 7,5-10 MW, 10-15 MW, 15-20 MW, 20-30 MW, 30-40 MW, 40-100 MW, 100-150 MW, 150-300 MW et 300+ MW) Par technologie (usage intensif, industrie légère et aérodérivée), par cycle (cycle simple et cycle combiné), par secteur (services publics d'électricité, pétrole et gaz, fabrication, aviation, centres de données et autres) et prévisions régionales, 2026-2034.

(Offre valable jusqu’au 30th Jun 2026)

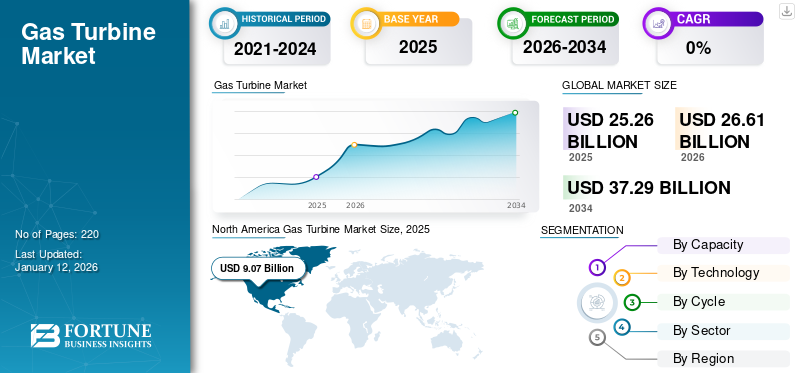

Taille du marché des turbines à gaz et perspectives d’avenir

La taille du marché mondial des turbines à gaz était évaluée à 23,27 milliards USD en 2025. Le marché devrait passer de 24,70 milliards USD en 2026 à 43,50 milliards USD d’ici 2034, avec un TCAC de 7,33 % au cours de la période de prévision. L’Amérique du Nord dominait le marché des turbines à gaz avec une part de marché de 30,17 % en 2025.

De plus, le marché nord-américain est stimulé par une transition rapide de la production d’électricité du charbon vers le gaz, le remplacement des infrastructures vieillissantes et le besoin d’une capacité flexible et à montée en puissance rapide pour soutenir l’intégration des énergies renouvelables. Des approvisionnements abondants et peu coûteux en gaz de schiste et des politiques favorables, telles que la loi sur la réduction de l’inflation (IRA), stimulent encore la demande.

Une turbine à gaz est un type de moteur à combustion interne continue. Il se compose d'une chambre de combustion, d'un compresseur de gaz rotatif en amont et d'une turbine en aval sur le même arbre que le compresseur. Il existe un autre composant appelé turboventilateurs, qui est principalement utilisé pour augmenter l’efficacité et convertir la puissance sous forme électrique ou mécanique. Ces turbines sont très efficaces et remplacent les centrales électriques traditionnelles au gaz ou au fioul par des centrales à cycle combiné fonctionnant principalement augaz naturel, en utilisant de telles turbines.

- Par exemple, en décembre 2025, Mitsubishi Power et Mitsubishi Electric ont achevé les tests fonctionnels de leur système de contrôle de turbine à gaz de nouvelle génération pour les centrales thermiques. Il intègre un contrôle avancé et un traitement des données à grande vitesse pour fournir une production stable, des ajustements rapides de charge pour prendre en charge les énergies renouvelables et une compatibilité avec divers carburants, dont l'hydrogène.

GE Vernova occupe une position de premier plan sur le marché mondial, produisant environ 25 % de l'électricité mondiale. Sa technologie de classe HA connaît la croissance la plus rapide du secteur, avec plus de 200 unités commandées, et la société prévoit d'épuiser sa capacité de production jusqu'en 2030 en raison de la forte demande des centres de données et des projets à l'échelle des services publics. Le marché mondial est fortement consolidé, les principaux fabricants tels que GE Vernova, Siemens Energy, Mitsubishi Power et Solar Turbines contrôlant la grande majorité du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES TURBINES À GAZ

Les fabricants se concentrent sur les avancées technologiques pour stimuler la croissance du marché

Les fabricants se concentrent sur des innovations telles que des technologies de refroidissement avancées, des matériaux améliorés et des systèmes de combustion optimisés, conduisant au développement de turbines à gaz à plus haut rendement. Cela se traduit par une consommation de carburant et des coûts d’exploitation réduits, ce qui les rend plus compétitifs.

Les centrales électriques à cycle combiné (CCPP) dotées de turbines à gaz et à vapeur s'améliorent continuellement, atteignant des niveaux de rendement ultra-élevés dépassant 60 %. Les développements dans les chambres de combustion à pré-mélange pauvre et à faible teneur en NOx (DLN) minimisent les émissions d'oxyde d'azote (NOx). La recherche sur les turbines à gaz alimentées à l’hydrogène recèle un immense potentiel pour une production d’électricité à émissions proches de zéro, conformément à des réglementations environnementales plus strictes. Les technologies de captage et de stockage du carbone (CSC) sont à l'étude pour capter et stocker les émissions de CO2 de ces turbines, réduisant ainsi davantage leur impact environnemental.

- En juin 2025, GE Vernova et IHI lanceront une installation d'essai de combustion à grande échelle dans les usines d'Aoii d'IHI au Japon pour développer des chambres de combustion permettant une combustion à 100 % d'ammoniac dans des turbines à gaz de classe F d'ici 2030. Les tests de prototypes à grande échelle débuteront à l'été 2025, faisant progresser l'énergie sans carbone et sans émissions nettes de CO2.

Les progrès en matière de matériaux et de diagnostics améliorent la fiabilité et la durabilité des turbines à gaz, ce qui entraîne une durée de vie opérationnelle plus longue et une réduction des temps d'arrêt. De nouvelles conceptions et systèmes de contrôle rendent ces turbines plus flexibles, leur permettant de s'adapter à la demande fluctuante d'électricité et de s'intégrer àénergie renouvelablesources.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante d’électricité dans le monde a augmenté la croissance du marché

La demande d’électricité augmente rapidement dans le monde entier en raison de l’urbanisation et du développement des infrastructures. L’industrialisation progresse également dans les pays en développement. Dans de nombreux pays, divers projets de bâtiments intelligents et de villes intelligentes ont été lancés, augmentant encore la demande en électricité. Pour répondre à la demande d’électricité, les secteurs public et privé augmentent la capacité des centrales électriques en installant de nouvelles centrales ou en agrandissant celles existantes.

- Selon l’Agence internationale de l’énergie, la demande mondiale d’électricité a augmenté en 2024 en raison de l’expansion de l’électrification, marquant ainsi la nouvelle ère de l’électricité. Les prévisions pour 2025-2027 montrent que toute demande supplémentaire sera satisfaite par des technologies à faibles émissions telles que les énergies renouvelables et le nucléaire, soutenant ainsi la croissance des énergies propres dans un contexte de demande croissante.

De tels projets consistent principalement à installer des turbines à gaz, car elles sont efficaces et moins nocives. Les gouvernements ont également mis en place des normes d’émissions strictes, incitant les entreprises à adopter à grande échelle des turbines à gaz. Ainsi, ce facteur devrait stimuler la croissance du marché des turbines à gaz dans les années à venir.

RESTRICTIONS DU MARCHÉ

La volatilité des prix du gaz naturel freinera la croissance du marché

Les prix du gaz naturel sont affectés par les ruptures d’approvisionnement. Les tensions géopolitiques sont un facteur perturbateur qui crée une incertitude quant à la disponibilité ou à la demande de gaz. Cela peut entraîner une plus grande volatilité des prix du gaz. Le coût du gaz aux États-Unis a considérablement baissé grâce à l’exploitation du gaz de schiste, mais ailleurs dans le monde, le prix reste relativement élevé. La plupart des pays du Moyen-Orient détiennent une part importante des réserves de gaz naturel de la région. C'est une région très instable en raison de problèmes politiques et culturels. de manière significative. Ainsi, les coûts du gaz ont également baissé, ce qui a eu un impact négatif sur la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Les avancées technologiques dans le domaine des semi-conducteurs offriront des opportunités de croissance

Les progrès technologiques dans le domaine des semi-conducteurs constituent un moteur majeur d’opportunités de croissance sur le marché des dispositifs à semi-conducteurs. Ces progrès, en particulier dans les semi-conducteurs à large bande interdite tels quecarbure de silicium (SiC)et le nitrure de gallium (GaN), offrent plusieurs avantages clés qui améliorent considérablement les performances, l'efficacité et la rentabilité des dispositifs à semi-conducteurs. Les semi-conducteurs SiC et GaN peuvent gérer des densités de puissance plus élevées dans des formats plus petits. Cela permet la conception de dispositifs à semi-conducteurs plus compacts et plus légers. La capacité de fournir plus de puissance dans une taille plus petite est cruciale pour des applications telles que les véhicules électriques, l’infrastructure 5G et l’électronique grand public.

LES DÉFIS DU MARCHÉ

L’expansion rapide des sources d’énergie renouvelables peut créer des défis pour la croissance du marché

Le marché est confronté à plusieurs défis structurels et liés au marché. L’un des défis majeurs est l’expansion rapide des sources d’énergie renouvelables telles que le solaire et l’éolien, qui réduisent la dépendance à l’égard de la production d’énergie thermique conventionnelle et limitent les nouvelles installations de turbines à gaz dans certaines régions. La campagne mondiale de décarbonation est étroitement liée à cela, avec des réglementations plus strictes en matière d’émissions et des engagements de zéro émission nette qui font pression sur les services publics et les industries pour qu’ils passent à des alternatives à faibles émissions de carbone.

Un autre défi majeur réside dans les coûts élevés d’investissement et de maintenance associés à de tels systèmes de turbines, en particulier pour les centrales à cycle combiné avancées, qui peuvent décourager les investissements sur des marchés sensibles aux prix. La croissance du marché est également affectée par la volatilité des prix du gaz naturel et les perturbations de la chaîne d'approvisionnement, qui ont un impact sur l'économie des projets et la planification opérationnelle. De plus, les délais de développement de projets à long terme et les processus d'autorisation complexes ralentissent le déploiement.

Analyse de segmentation

Par technologie

Le segment technologique détenait la plus grande part de marché en raison de sa grande adaptabilité

Sur la base de la technologie, le marché est segmenté en produits lourds, industriels légers et dérivés aéronautiques.

Le segment des produits aérodynamiques devrait dominer le marché en 2026, avec une part de marché de 42,80 %, apprécié pour son agilité, ses temps de démarrage rapides et son adaptabilité à la production d'énergie et aux utilisations industrielles.

Pendant ce temps, le segment de l'industrie légère est devenu l'un des domaines à la croissance la plus rapide avec un TCAC de 7,46 %, alimenté par la demande croissante de solutions efficaces et compactes dans les secteurs de la fabrication, des opérations pétrolières et gazières et des systèmes énergétiques distribués à l'échelle mondiale.

Par capacité

Le segment de 150 à 300 MW détenait la plus grande part de marché en raison de la forte demande du secteur de l'énergie

En fonction de la capacité, le marché est segmenté en 1 à 2 MW, 2 à 5 MW, 5 à 7,5 MW, 7,5 à 10 MW, 10 à 15 MW, 15 à 20 MW, 20 à 30 MW, 30 à 40 MW, 40 à 100 MW, 100 à 150 MW, 150 à 300 MW et 300+. MW.

Le segment 150-300 MW domine le marché en 2026, avec une part de marché de 19,84 %. Ces turbines de capacité sont principalement utilisées dans leproduction d'énergiel’industrie, car celle-ci s’est orientée vers la réduction des émissions de gaz nocifs en réponse aux préoccupations en matière de sécurité environnementale.

Les segments de turbines industrielles de petite capacité de 1 à 2 MW, 2 à 5 MW, 5 à 7,5 MW, 7,5 à 10 MW, 10 à 15 MW et 15 à 20 MW sont en tête en raison de la disponibilité immédiate du gaz. Les turbines à gaz de petite capacité, d'une capacité de 1 à 2 MW, devraient croître à un rythme significatif, avec un TCAC de 9,79 %. Ces turbines sont très utiles car elles sont modulaires et peuvent fonctionner avec deux carburants. De telles centrales de cogénération et de cogénération sont largement installées dans les segments résidentiels, commerciaux et industriels du monde entier.

Par cycle

Le segment du cycle combiné détient une part de marché importante en raison de la forte demande des centrales électriques

En fonction du cycle, le marché est segmenté en cycle simple et cycle combiné.

Le segment des cycles combinés détient une part de marché de 70,01 % en 2026. La croissance est principalement attribuée à l’utilisation efficace de la chaleur résiduelle, à la proximité de l’environnement et à l’efficacité opérationnelle. La demande de turbines à gaz augmente dans les centrales électriques. Les centrales à cycle combiné sont construites par étapes : d'abord, les centrales à cycle simple sont construites, puis elles sont progressivement converties en cycle combiné.

Le segment du cycle simple devrait principalement croître à un TCAC de 6,71 % sur ce marché au cours de la période de prévision. Les centrales à cycle simple sont rentables par rapport aux centrales à turbine à gaz à cycle combiné, et elles sont faciles à construire et à entretenir.

Par secteur

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le secteur des services publics d’électricité devrait détenir la part de marché la plus élevée en raison de l’augmentation des activités de remplacement des turbines à charbon

En fonction du secteur, le marché est segmenté en services publics d’électricité, pétrole et gaz, fabrication, aviation, centres de données et autres.

Le segment des services publics d’électricité devrait dominer le marché mondial en 2026, avec une part de marché de 46,94 %. L’intérêt croissant porté au remplacement des turbines conventionnelles alimentées à la vapeur et au charbon par des turbines alimentées au gaz dans diverses centrales électriques s’intensifie. Ces turbines offrent une efficacité de production d’électricité plus élevée que les centrales électriques traditionnelles.

Le segment du pétrole et du gaz devrait connaître une croissance significative, avec un TCAC de 6,40 % sur la période de prévision. La demande et la consommation de pétrole et de gaz augmentent rapidement dans le monde. Les activités d’exploration et de production connaissent une croissance significative à l’échelle mondiale. Le gaz naturel est principalement utilisé comme combustible dans cette turbine.

Perspectives régionales du marché des turbines à gaz

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Gas Turbine Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La valeur du marché nord-américain a atteint 7,02 milliards de dollars d'ici 2025, assurant ainsi sa position de plus grand marché. Le besoin urgent de modernisation du réseau motive principalement le marché, le remplacement des infrastructures vieillissantes des années 60 et 70 et la nécessité d’une capacité flexible et à montée en puissance rapide pour soutenir l’intégration croissante des énergies renouvelables. La demande croissante d’électricité provenant des centres de données, de l’IA et de la croissance industrielle, combinée au gaz naturel à faible coût, accélère cette demande.

Marché américain des turbines à gaz

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain était évalué à environ 5,91 milliards de dollars en 2025, soit environ 25,66 % du marché mondial. Les faibles prix du gaz naturel, le renforcement des réglementations environnementales et la nécessité de disposer d’usines de pointe de petite à moyenne taille, efficaces et à démarrage rapide, alimentent également une adoption rapide.

Asie-Pacifique

L’Asie-Pacifique détenait la deuxième plus grande part en 2025, avec 5,58 milliards de dollars, et était également en tête en 2026, avec 6,02 milliards de dollars.

Le marché est principalement tiré par l’augmentation de la demande d’électricité, l’urbanisation rapide et un changement stratégique des centrales électriques au charbon vers des centrales électriques plus propres alimentées au gaz naturel. Les facteurs clés incluent des investissements importants dans les infrastructures en Chine et en Inde, le besoin de solutions électriques flexibles et à haut rendement et des réglementations environnementales poussant à réduire les émissions de carbone.

Marché chinois des turbines à gaz

Le marché chinois en 2025 est estimé à environ 1,28 milliard de dollars, ce qui représente environ 5,52 % des revenus du marché mondial, stimulé par une industrialisation rapide, une urbanisation à grande échelle et des mandats gouvernementaux stricts visant à réduire la dépendance au charbon, conduisant à une adoption accrue d'une production d'électricité fiable, à haut rendement et à base de gaz naturel. Les principaux moteurs de la demande comprennent l’expansion des infrastructures, la demande croissante d’énergie et l’augmentation de la production nationale de gaz naturel.

Marché indien des turbines à gaz

Le marché indien devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,20 milliard de dollars en 2025, soit environ 2,68 % du marché mondial.

Europe

L'Europe devrait connaître une croissance de 6,40 % au cours des années à venir, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 5,40 milliards de dollars en 2025, stimulée par le besoin de flexibilité du réseau pour équilibrer les énergies renouvelables intermittentes, le remplacement des infrastructures électriques vieillissantes etdécarburationefforts.

Marché allemand des turbines à gaz

La taille du marché allemand en 2025 était estimée à environ 0,56 milliard de dollars. Il devrait atteindre 0,60 milliard de dollars d'ici 2026, ce qui représente environ 2,41 % des revenus mondiaux.

l'Amérique latine

L’Amérique latine devrait connaître une croissance de 4,57 % au cours des prochaines années et atteindre une valorisation de 1,35 milliard de dollars en 2025, portée par l’industrialisation croissante (en particulier au Brésil et en Argentine), le besoin urgent de moderniser les infrastructures électriques vieillissantes et la transition vers une production plus propre, alimentée au gaz naturel plutôt qu’au charbon.

Marché brésilien des turbines à gaz

Le marché allemand en 2025 s'élevait à environ 0,92 milliard de dollars. Il devrait atteindre 0,97 milliard de dollars d'ici 2026, ce qui représente environ 1,16 % des revenus mondiaux.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait connaître une croissance de 5,28 % au cours des années à venir et atteindre une valorisation de 4,21 milliards de dollars en 2025. Les principaux moteurs incluent le développement massif des infrastructures, l'intégration de turbines à gaz à cycle combiné (CCGT) à haut rendement, prêtes à l'hydrogène, ainsi que la demande d'usines de dessalement dans la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux participants se concentrent sur de nouveaux contrats pour augmenter leur part de marché

Le marché est très inégal, avec plusieurs acteurs de grande envergure à travers le monde. Il s’agit notamment d’un groupe de grandes entreprises ayant une présence géographique plus large. Plusieurs entreprises poursuivent des stratégies de croissance organique et inorganique pour consolider leurs positions sur le marché mondial. Les entreprises se concentrent sur de nouveaux contrats pour accroître leur part de marché des turbines à gaz. En janvier 2026, Mitsubishi Power a remporté un contrat majeur pour la fourniture de turbines à gaz M701JAC prêtes à l'hydrogène pour l'installation E IWPP du Qatar, près de Doha, ajoutant 2,4 GW d'électricité et 495 000 tonnes d'eau dessalée par jour, soit 20 % de la capacité du réseau national. Le projet 2028 soutient les efforts de décarbonisation de la Vision nationale 2030 du Qatar, avec un service à long terme pour garantir la fiabilité. De tels développements devraient alimenter la croissance du marché au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE TURBINES À GAZ PROFILÉES

- GE(NOUS.)

- Siemens(Allemagne)

- Mitsubishi Puissance(Japon)

- Ansaldo Energia (Italie)

- Turbines solaires (États-Unis)

- Kawasaki Heavy Industries, Ltd.(Japon)

- Doosan Heavy Industries & Construction (Corée du Sud)

- Bharat Heavy Electrical Limited (Inde)

- Turbines OPRA (Pays-Bas)

- Rolls-Royce(ROYAUME-UNI.)

- Vericor Power Systems LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :La Russie a lancé sa première turbine à gaz GTD-110M de grande capacité produite dans le pays à la centrale électrique d'Udarnaya. Construit par Rostec, il est plus léger et plus compact que les modèles étrangers tels que Siemens/GE, augmentant la capacité de la centrale à 560 MW dans un contexte de sanctions qui freinent les importations.

- Juillet 2025 :GE Vernova et Crusoe ont annoncé un accord majeur pour 29 ensembles de turbines à gaz aérodérivées LM2500XPRESS pour alimenter l'IA de Crusoecentres de données, fournissant près de 1 GW d’électricité flexible. Les unités, équipées de la technologie d'émissions SCR, offrent un déploiement rapide, une grande fiabilité et des émissions de NOx 90 % inférieures à celles des moteurs traditionnels. Cela s’appuie sur les commandes antérieures de décembre 2024 et juin 2025.

- mars 2023: La dernière turbine à gaz à haut rendement de GE couvrira moins de gaz naturel et sera mise en œuvre dans la centrale électrique de Tallawarra de 435 mégawatts à Sydney, en Australie.

- janvier 2023: Mitsubishi Power accepte une commande de turbine à gaz H-25 pour le projet pétrochimique Chang Chun de Taiwan ; en outre, conversion du système de cogénération de l'usine de Miaoli dans la ville de Miaoli en un système alimenté au gaz à haute efficacité énergétique pour réduire les émissions de CO2.

- janvier 2022: Le réglage autonome de GE Digital accélère la transition énergétique grâce à l'apprentissage automatique et à l'intelligence artificielle, ce qui réduira les émissions nocives et la consommation de carburant des turbines à gaz. De plus, cela coûtera moins cher en machines et en flexibilité opérationnelle.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des turbines à gaz fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances de l’industrie qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport sur le marché comprend également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,33 % de 2026 à 2034 |

| Unité | Valeur (milliards USD), volume (MW) |

| Segmentation | Par capacité, technologie, cycle, secteur et région |

| Par capacité |

|

| Par technologie |

|

| Par cycle |

|

| Par secteur |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 23,27 milliards de dollars en 2025 et devrait atteindre 43,50 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 5,58 milliards de dollars.

Le marché devrait afficher un TCAC de 7,33 % au cours de la période de prévision.

Les services publics d’électricité ont dominé le segment sectoriel.

La demande croissante d’électricité à travers le monde a accru la croissance du marché.

GE, Siemens, Mitsubishi Power, Ansaldo Energia, Solar Turbines, Siemens, Mitsubishi Power, Ansaldo Energia et Solar Turbines sont quelques-uns des principaux acteurs.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

-

(Offre valable jusqu’au 30th Jun 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés