Taille, part et analyse de l’industrie du marché des thérapies gastro-intestinales, par type de produit (petites molécules/médicaments conventionnels et produits biologiques et biosimilaires), par type de thérapie (thérapies de suppression d’acide {inhibiteur de la pompe à protons (IPP) et autres}, thérapies ciblées {anticorps, inhibiteurs JAK et autres}, anti-inflammatoires et immunomodulateurs, antibiotiques, antiémétiques, agents de motilité et Sécrétagogues et autres), par voie d'administration (orale, parentérale et autres), par groupe d'âge (pédiatrie et adultes), par application, par ca

APERÇU DU MARCHÉ DES THÉRAPEUTIQUES GASTRO-INTESTINALES

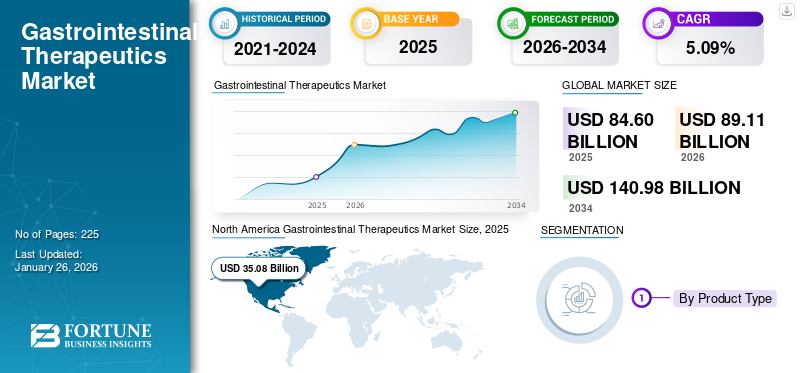

La taille du marché mondial des thérapies gastro-intestinales était évaluée à 84,60 milliards USD en 2025. Le marché devrait passer de 89,11 milliards USD en 2026 à 140,98 milliards USD d’ici 2034, avec un TCAC de 5,90 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des thérapies gastro-intestinales avec une part de marché de 42,32 % en 2025.

La thérapeutique gastro-intestinale englobe le traitement de diverses affections affectant le tube digestif. Ces traitements comprennent des médicaments tels que des antiacides, des antidiarrhéiques et des inhibiteurs de la pompe à protons (IPP) pour réduire l'acide, ainsi que des produits biologiques pour les maladies inflammatoires de l'intestin (MII) telles que la maladie de Crohn et la colite ulcéreuse. La trajectoire ascendante du marché peut être attribuée à plusieurs facteurs tels que la prévalence croissante des troubles gastro-intestinaux, la recherche et l’innovation dans les thérapies en cours, etc.

En outre, le marché englobe plusieurs acteurs majeurs tels qu'Abbott, Pfizer Inc. Johnson and Johnson, Bayer AG et d'autres. Un large éventail de portefeuilles de produits, associé à une forte expansion géographique, ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Prévalence croissante des maladies gastro-intestinales pour stimuler la croissance du marché

L’un des principaux moteurs de croissance du marché est la prévalence croissante des maladies gastro-intestinales. Des facteurs tels que le mode de vie sédentaire, le changement des habitudes alimentaires, l’augmentation de la consommation d’alcool et les niveaux de stress ont contribué de manière significative au fardeau croissant de ces troubles à l’échelle mondiale. Le fardeau croissant des maladies gastro-intestinales nécessite une attention accrue des politiques de santé publique pour promouvoir des modes de vie plus sains, modifier les habitudes alimentaires et apporter un soutien aux personnes touchées. La base de patients en expansion augmente le besoin de traitements efficaces et alimente l’adoption de diagnostics avancés et de procédures endoscopiques. Par conséquent,pharmaceutiqueles entreprises intensifient leurs investissements en R&D pour développer de nouvelles thérapies, propulsant ainsi la croissance globale du marché mondial des thérapies gastro-intestinales.

- Par exemple, selon les données publiées par la Crohn’s & Colitis Foundation en juin 2023, le nombre d’Américains souffrant de MII se situe entre 1,6 et 3,1 millions.

RESTRICTIONS DU MARCHÉ

Le coût élevé des thérapies avancées pour limiter l’expansion du marché

Le coût élevé des thérapies avancées est l’un des facteurs limitant la croissance du marché mondial. Les thérapies innovantes telles que les thérapies ciblées et les produits biologiques avancés nécessitent un niveau élevé de recherche et de développement, ce qui entraîne un coût plus élevé de ces traitements. Le prix élevé de ces produits les rend inabordables pour de nombreux patients, notamment dans les pays à revenu faible ou intermédiaire. Le manque de couverture d’assurance adéquate dans plusieurs marchés en développement crée encore un fardeau financier. En conséquence, de nombreux patients et prestataires de soins de santé continuent de recourir aux médicaments traditionnels, moins chers mais souvent moins efficaces pour les maladies graves. Cette barrière de coût limite l’adoption généralisée des thérapies avancées et ralentit finalement la croissance globale du marché.

- Par exemple, selon une étude publiée dans le National Center for Biotechnology Technology en février 2023, le coût global d'une dose de 5 mg/kg d'infliximab est d'environ 2 634 USD aux États-Unis.

OPPORTUNITÉS DE MARCHÉ

L'accent est mis de plus en plus sur les produits biologiques et les thérapies ciblées pour offrir des opportunités de croissance lucratives

Traditionnellement, un grand nombre de molécules conventionnelles ont été utilisées pour traiter diverses affections gastro-intestinales. Ces dernières années, le marché a assisté à une évolution croissante vers l’adoption de produits biologiques et de thérapies ciblées pour les maladies gastro-intestinales chroniques. Les médicaments traditionnels n’apportent généralement qu’un soulagement symptomatique et sont associés à des effets indésirables, créant une forte demande de traitements avancés modifiant la maladie. Les produits biologiques innovants ont démontré une efficacité supérieure pour réduire l’inflammation et maintenir une rémission à long terme en ciblant spécifiquement les cytokines. De plus, les développements en cours en matière de pipeline, notammentbiosimilaireset les inhibiteurs oraux de petites molécules de nouvelle génération devraient améliorer l’accessibilité et l’abordabilité des traitements. En conséquence, l’adoption clinique croissante et l’accent continu de R&D sur les produits biologiques devraient remodeler le paysage thérapeutique gastro-intestinal, offrant des opportunités substantielles pour l’innovation pharmaceutique et l’expansion du marché.

- Par exemple, en juin 2024, la FDA américaine a approuvé SKYRIZI (risankizumab-rzaa) pour les patients adultes atteints de colite ulcéreuse active modérée à sévère.

TENDANCES DU MARCHÉ DES THÉRAPEUTIQUES GASTRO-INTESTINALES

L’accent accru mis sur le dépistage précoce et le diagnostic préventif est l’une des tendances importantes du marché

Une tendance récente clé sur le marché est l’accent croissant mis sur le dépistage précoce des maladies et le diagnostic préventif afin de réduire la mortalité associée aux cancers gastro-intestinaux et à d’autres troubles digestifs chroniques. Les cancers colorectaux et gastriques étant parmi les principales causes de décès par cancer dans le monde, les systèmes de santé se concentrent désormais sur la détection précoce à l’aide de techniques non invasives et mini-invasives. De plus, les diagnostics moléculaires et les tests basés sur des biomarqueurs sont de plus en plus utilisés pour identifier les changements précancéreux et surveiller la progression de la maladie chez les patients atteints d'une maladie inflammatoire de l'intestin (MII). Les entreprises investissent également dans des systèmes d’imagerie basés sur l’IA qui améliorent la visualisation endoscopique et améliorent la précision de la détection des lésions. Cette intégration croissante des diagnostics de précision et du dépistage préventif améliore non seulement les résultats pour les patients, mais crée également d'importantes opportunités de croissance pour les fabricants d'outils de diagnostic avancés sur le marché de l'IG.

LES DÉFIS DU MARCHÉ

Les effets indésirables des médicaments et les problèmes de sécurité entravent la croissance du marché

Un défi majeur limitant le marché des produits gastro-intestinaux est l’inquiétude croissante concernant les effets indésirables des médicaments et les problèmes de sécurité à long terme associés aux médicaments gastro-intestinaux couramment utilisés. Ces problèmes de sécurité ont incité les organismes de réglementation tels que la FDA américaine à émettre des avertissements et à encourager les prescriptions à durée limitée. En conséquence, les prestataires de soins de santé se tournent de plus en plus vers des alternatives plus sûres, des thérapies combinées ou des approches thérapeutiques progressives, ce qui, à leur tour, modère l’expansion globale du marché des médicaments gastro-intestinaux traditionnels.

- Par exemple,les inhibiteurs de la pompe à protons (IPP),largement prescrits pour le RGO et le reflux acide, ont été associés à des effets secondaires graves en cas d'utilisation prolongée, notamment une maladie rénale chronique, une carence en vitamine B12, des fractures osseuses et un risque accru d'infections gastro-intestinales telles que Clostridium difficile.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de produit

La forte utilisation de médicaments conventionnels a contribué à la croissance du segment

Sur la base du type de produit, le marché est classé en petites molécules/médicaments conventionnels et produits biologiques et biosimilaires.

Le segment des petites molécules/médicaments conventionnels représentait la plus grande part de marché mondiale des thérapies gastro-intestinales, soit 71,36 % en 2026. Les facteurs tels que le rapport coût-efficacité de ces médicaments, leur accessibilité généralisée et leur utilisation clinique de longue date ont principalement stimulé la croissance du segment. De plus, la disponibilité des génériques et les formulations orales se traduisent par plus de commodité et de prix abordable pour la vaste population de patients. En outre, les lancements fréquents de nouveaux produits soutiennent également la domination du segment.

- Par exemple, en août 2025, Braintree Laboratories, qui fait partie de Sebela Pharmaceuticals, a annoncé les résultats positifs du programme TRIUMpH de phase 3 du Tegoprazan dans le RGO.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de thérapie

La forte demande de thérapies de suppression d’acide a contribué à la croissance segmentaire

Sur la base du type de thérapie, le marché est segmenté en thérapies de suppression d'acide, thérapies ciblées, anti-inflammatoires etimmunomodulateurs, antibiotiques, antiémétiques, agents de motilité et sécrétagogues, et autres.

Le segment des thérapies de suppression d’acide a capturé la part dominante de 23,84 % du marché en 2026. La forte demande des consommateurs pour ces produits en raison de la forte prévalence de troubles liés à l’acide tels que le RGO, associée aux volumes élevés de prescription et aux ventes en vente libre de ces produits ont largement stimulé la croissance du segment. De plus, la participation active des entreprises à proposer des produits innovants complète également la croissance du segment.

- Par exemple, en juin 2025, Eisai Co., Ltd. a annoncé le lancement OTC du « Pariet S » (rabéprazole) au Japon. Il s’agit du premier inhibiteur de la pompe à protons passant de la prescription à l’OTC sur ce marché.

Le segment des thérapies ciblées devrait croître à un TCAC de 14,77 % au cours de la période d’étude.

Par voie d'administration

Avantages offerts par les formulations orales complétées par une croissance segmentaire

En termes de voie d’administration, le marché est divisé en voie orale, parentérale et autres.

Le segment oral détenait la plus grande part du marché, soit 70,41 % en 2026. Cela peut être attribué aux avantages offerts par ces formulations, qui se traduisent par une demande plus élevée de ces produits. L'administration orale est la méthode la plus pratique et la plus conviviale pour le patient, qui favorise l'observance du traitement, en particulier pour les affections gastro-intestinales chroniques. De plus, la baisse des coûts et la forte présence OTC renforcent encore la domination du segment. De plus, les lancements de nouveaux produits par les acteurs opérationnels soutiennent également la croissance du segment.

- Par exemple, en mai 2025, Eton Pharmaceuticals, Inc. a reçu l’approbation de la FDA américaine pour KHINDIVI, une solution orale d’hydrocortisone.

Le segment parentéral devrait croître à un TCAC de 8,99 % au cours des années de prévision.

Par tranche d'âge

La transition croissante vers les produits multiminéraux a contribué à la croissance segmentaire

Sur la base de la tranche d’âge, le marché est segmenté en pédiatrie et adultes.

Le segment de la pédiatrie devrait gagner la part dominante de 87,39 % au cours de la période de prévision. Les principaux facteurs augmentant cette croissance comprennent la prévalence croissante des troubles gastro-intestinaux pédiatriques tels que les MII, l'œsophagite à éosinophiles, le reflux pédiatrique et autres, l'augmentation des taux de diagnostic et de traitement et l'introduction de nouveaux traitements spécifiques à ce groupe d'âge. De plus, l’accent croissant mis sur la sensibilisation de la population soutient également la croissance du segment.

- Par exemple, en octobre 2025, la FDA américaine a approuvé SIMPONI (golimumab) développé par Johnson & Johnson pour le traitement de la colite ulcéreuse pédiatrique chez les enfants de ≥ 15 kg.

Le segment des adultes devrait croître à un TCAC de 8,10 % au cours de la période d’étude.

Par candidature

L’accent croissant mis sur la recherche en génomique alimente la croissance du segment des applications de recherche

En termes d’application, le marché est classé en reflux gastro-œsophagien (RGO), troubles gastro-intestinaux fonctionnels (FGID), maladie inflammatoire de l’intestin (MII), syndrome du côlon irritable (SCI), cancers gastro-intestinaux et autres.

Le segment des maladies inflammatoires de l’intestin (MII) devrait connaître la part de marché la plus élevée au cours de la période de prévision. La sensibilisation croissante à ces maladies, le fardeau élevé des patients et le coût élevé des traitements contre la maladie de Crohn et la colite ulcéreuse sont quelques-uns des facteurs qui propulsent la croissance du segment. En outre, les programmes de sensibilisation croissants menés par les sociétés d’exploitation et les organisations gouvernementales complètent également la croissance du marché.

- Par exemple, en septembre 2025, Johnson & Johnson a annoncé le lancement de la campagne Dual Control en Asie-Pacifique dans le but de sensibiliser davantage à la gestion équilibrée d’une alimentation liée aux MII.

Le segment des cancers gastro-intestinaux devrait connaître une croissance de 8,99 % au cours de la période de prévision.

Par canal de distribution

La disponibilité facile des produits dans les pharmacies de détail et les parapharmacies a stimulé la croissance du segment

En fonction du canal de distribution, le marché est segmenté en pharmacies de détail, pharmacies hospitalières et canaux en ligne.

En 2024, les pharmacies de détail et les drugstores détenaient la part dominante du marché mondial en termes de canal de distribution. Cela est dû à leurs réseaux de distribution établis et à leur forte crédibilité. En outre, le segment devrait détenir une part de 50,9 % en 2025.

En outre, le segment des canaux en ligne devrait croître à un TCAC de 10,16 % au cours de la période de prévision.

Perspectives régionales du marché des thérapies gastro-intestinales

Par région, le marché est divisé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

North America Gastrointestinal Therapeutics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord a contribué à hauteur d’environ 35,8 milliards de dollars au marché mondial en 2025, soit une part de 42,32 %, et devrait atteindre 37,69 milliards de dollars en 2026. La domination de la région peut être attribuée à des facteurs tels qu’un nombre élevé de population, une prise de conscience croissante et une attention croissante portée au développement de thérapies innovantes dans la région. En 2025, le marché américain devrait atteindre 34,94 milliards de dollars.

- Par exemple, selon les données publiées par l’Institut national du cancer, le nombre estimé de nouveaux cas de cancer colorectal en 2025 est de 154 270.

Europe et Asie-Pacifique

En 2025, le marché européen s'élevait à 21,81 milliards de dollars, soit 25,77 % de la demande mondiale, et devrait atteindre 22,88 milliards de dollars en 2026. La région Asie-Pacifique a accaparé 24,76 % du marché mondial en 2025, générant 20,95 milliards de dollars de revenus, et devrait atteindre 22,3 milliards de dollars en 2026. D'autre part, les marchés en les régions Europe et Asie-Pacifique devraient connaître une croissance notable dans un avenir proche. Au cours de la période de prévision, la région européenne devrait croître à un TCAC de 5,31 %, ce qui en fera la deuxième plus grande région parmi toutes les régions et atteindra une valorisation de 21,81 milliards de dollars en 2025. Les principaux facteurs responsables de cette croissance comprennent la sensibilisation croissante de la population en général, les infrastructures de santé avancées, ainsi qu'un nombre croissant d'initiatives gouvernementales dans la région. Forts de ces facteurs, des pays comme le Royaume-Uni prévoient d'enregistrer une valorisation de 5,30 milliards de dollars, l'Allemagne de 4,78 milliards de dollars et la France de 3,53 milliards de dollars en 2026. Après l'Europe, le marché de l'Asie-Pacifique devrait atteindre 20,95 milliards de dollars en 2025 et assurer la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine devraient respectivement atteindre 4,03 milliards de dollars et 4,13 milliards de dollars en 2026.

Amérique latine, Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l’Afrique ont généré 2,61 milliards de dollars, contribuant à hauteur de 3,08 % au chiffre d’affaires du marché mondial, et devraient atteindre 2,68 milliards de dollars en 2026. L’Amérique latine a enregistré une taille de marché de 3,44 milliards de dollars en 2025, capturant 4,06 % de la part de marché mondiale, et devrait atteindre 3,56 milliards de dollars en 2026. En outre, les régions d’Amérique latine et du Moyen-Orient et d’Afrique devraient connaître une croissance plus lente au cours de la période d’étude. La valorisation du marché latino-américain devrait atteindre 3,44 milliards de dollars en 2025. Les améliorations des infrastructures de soins de santé devraient favoriser l’adoption de ces produits dans ces régions au cours des années à venir. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 1,26 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Disponibilité d'un portefeuille thérapeutique diversifié et de solides capacités de R&D Position renforcée des entreprises leaders sur le marché

Le marché mondial est semi-consolidé, avec quelques grandes sociétés pharmaceutiques contribuant à une part de marché substantielle en raison de leur large portefeuille de produits, de leurs solides pipelines de recherche et de leur large présence mondiale. Des acteurs clés tels que AbbVie Inc., Takeda Pharmaceutical Company Limited, Johnson & Johnson (Janssen Biotech, Inc.), Pfizer Inc. et Bristol Myers Squibb dominent le marché mondial. Leur domination est motivée par l'innovation continue dans les produits biologiques, les biosimilaires et les thérapies à petites molécules, en particulier dans des indications telles que les maladies inflammatoires de l'intestin (MII).

- Par exemple, en mars 2025, Takeda a reçu l'approbation de la FDA américaine pour EOHILIA (suspension orale de budésonide) en tant que premier et unique traitement oral approuvé par la FDA pour l'œsophagite à éosinophiles (EoE).

Les autres acteurs de premier plan comprennent Eli Lilly and Company, Ferring Pharmaceuticals, Gilead Sciences, Inc. et Ironwood Pharmaceuticals. Ces sociétés développent activement de nouvelles thérapies ciblées et immunomodulatrices pour des maladies telles que la colite ulcéreuse, la maladie de Crohn et le RGO.

LISTE DES PRINCIPALES ENTREPRISES THÉRAPEUTIQUES GASTRO-INTESTINALES PROFILÉES :

- Abbott (États-Unis)

- Bayer AG (Allemagne)

- Johnson & Johnson(NOUS.)

- AbbVie Inc. (États-Unis)

- Société pharmaceutique Takeda limitée(Japon)

- Société Bristol-Myers Squibb (États-Unis)

- Pfizer Inc.(NOUS.)

- UCB S.A. (Belgique)

- Compagnies de santé Bausch Inc.(Canada)

- CELLTRION INC. (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 : La FDA américaine a approuvé TREMFYA (guselkumab) pour traiter la colite ulcéreuse (CU) évolutive modérée à sévère chez les adultes. Il s'agit d'un régime d'induction sous-cutané (SC) développé par Johnson & Johnson.

- Juillet 2025 : La FDA américaine a accepté et accordé un examen prioritaire pour la demande supplémentaire de licence de produits biologiques (sBLA) d'AstraZeneca pour Imfinzi (durvalumab).

- Décembre 2024 : Sanofi et Teva Pharmaceuticals ont annoncé des résultats positifs de phase 2b pour le duvakitug (un anticorps monoclonal TL1A) dans la CU et la maladie de Crohn, atteignant ainsi les critères d'évaluation principaux.

- Juillet 2024 : Reddy's Laboratories Ltd a conclu un accord de licence non exclusif avec Takeda Pharmaceutical Company Limited pour lancer le Vonoprazan (un nouveau coupe-acide, P-CAB) en Inde sous la marque VONO.

- Février 2024 : La Commission européenne (CE) a accordé l'autorisation de mise sur le marché de VELSIPITY (etrasimod) fabriqué par Pfizer Inc. dans l'Union européenne.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des thérapies gastro-intestinales se concentre sur une étude détaillée de la taille du marché et des prévisions pour tous les segments de marché. Le rapport comprend une analyse approfondie de la dynamique et des tendances du marché qui pourraient stimuler le marché au cours de la période d’étude. En outre, le rapport offre également des informations sur les lancements de nouveaux produits, les avancées technologiques et les développements clés du secteur. Les prévisions du marché mondial des thérapies gastro-intestinales incluent également un paysage concurrentiel avec des profils des principaux acteurs opérationnels et des informations sur la part de marché des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,90 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit

Par type de thérapie Thérapies de suppression d'acide

Par voie d'administration

Par tranche d'âge

Par candidature

Par canal de distribution

Par région Amérique du Nord (par type de produit, type de traitement, voie d'administration, groupe d'âge, application, canal de distribution et pays)

Europe (par type de produit, type de traitement, voie d'administration, tranche d'âge, application, canal de distribution et pays/sous-région)

Asie-Pacifique (par type de produit, type de traitement, voie d'administration, tranche d'âge, application, canal de distribution et pays/sous-région)

Amérique latine (par type de produit, type de traitement, voie d'administration, tranche d'âge, application, canal de distribution et pays/sous-région)

Moyen-Orient et Afrique (par type de produit, type de traitement, voie d'administration, tranche d'âge, application, canal de distribution et pays/sous-région)

|

Questions fréquentes

La taille du marché mondial des thérapies gastro-intestinales était évaluée à 80,60 milliards USD en 2025. Le marché devrait passer de 89,11 milliards USD en 2026 à 140,98 milliards USD d’ici 2034, avec un TCAC de 5,09 % au cours de la période de prévision.

En 2025, la valeur marchande s'élevait à 35,08 milliards de dollars.

Le marché devrait afficher un TCAC de 5,09 % au cours de la période de prévision.

Le segment des petites molécules/médicaments conventionnels domine le marché par type de produit.

Les facteurs clés qui animent le marché sont la prévalence croissante des troubles gastro-intestinaux, la recherche et l’innovation dans les thérapies en cours, etc.

AbbVie Inc., Takeda Pharmaceutical Company Limited, Johnson & Johnson, Pfizer Inc. et Bristol Myers Squibb. comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

L'innovation dans les produits et le déplacement de l'attention vers des thérapies ciblées sont quelques-uns des facteurs qui devraient favoriser l'adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 225

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés