Taille du marché des satellites GEO, part, analyse de l’industrie, par propulsion (chimique, électrique et hybride), par type (petit GEO (4 000 kg)), par application (télécommunications, observation de la Terre, surveillance et renseignement, navigation et autres), par utilisateur final (commercial, gouvernemental et militaire, civil et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

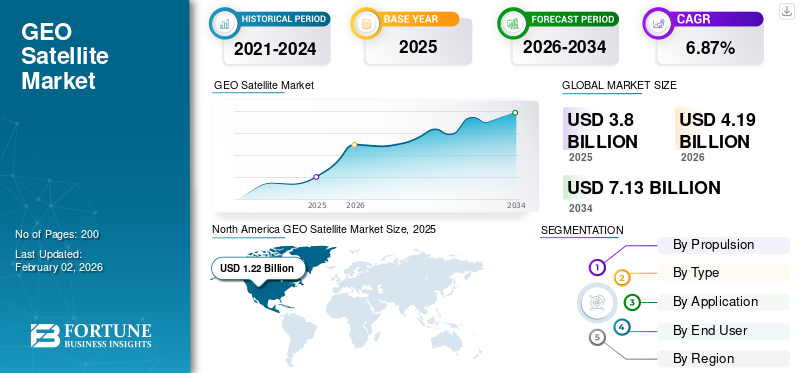

La taille du marché mondial des satellites GEO était évaluée à 3,80 milliards USD en 2025. Le marché devrait passer de 4,19 milliards USD en 2026 à 7,13 milliards USD d'ici 2034, avec un TCAC de 6,87 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des satellites GEO avec une part de marché de 32,23 % en 2025.

Les satellites géostationnaires sont sur une orbite géostationnaire, située à une hauteur de près de 35 786 km et maintient le satellite stationnaire sur une longitude à l'équateur. Ces satellites semblent stationnaires au-dessus d’un emplacement spécifique au-dessus de l’équateur. Le suivi d'un tel satellite ne nécessite pas de réception et de transmission au solantennes. Ces antennes sont beaucoup moins coûteuses que les antennes de poursuite et peuvent être montées dans un emplacement fixe. Ces satellites ont transformé les prévisions météorologiques, la télédiffusion et les communications mondiales. Ils ont également plusieurs utilisations militaires et de renseignement importantes.

La demande croissante de connectivité à large bande, l’augmentation des applications de défense, de renseignement et gouvernementales sont les principaux facteurs déterminants du marché.

Les principaux acteurs comprennent les principaux opérateurs de satellites tels que la NASA, l'ISRO, le groupe Thales et SES, entre autres. Ces entreprises se concentrent sur l’investissement dans la mise à niveau technologique et le lancement de satellites en orbite géostationnaire en raison de la demande croissante des entreprises commerciales et privées.

Pour la majorité des principaux acteurs du secteur spatial, la pandémie de COVID-19 a entravé les déploiements de missions et ralenti la livraison de nouvelles marchandises en raison de problèmes de chaîne d’approvisionnement. Grâce à des paiements accélérés et anticipés, les agences spatiales ont offert une aide financière et administrative substantielle aux entrepreneurs gouvernementaux en Asie, en Europe et en Amérique du Nord.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Demande croissante de services de radiodiffusion de télécommunications et de services à large bande de grande capacité pour soutenir la croissance du marché

Les satellites GEO sont positionnés pour offrir une couverture cohérente et étendue, ce qui les rend indispensables pour la télédiffusion, la connectivité Internet et les communications mobiles. L'intégration de technologies avancées, telles que les satellites à haut débit (HTS), la propulsion électrique et les conceptions modulaires, ont amélioré l'efficacité opérationnelle et la durée de vie de ces satellites. Le recours croissant aux solutions satellitaires pour prendre en charge les réseaux 5G etInternet des objets (IoT)est également un moteur important.

Restrictions du marché

Coût de lancement élevé et maintien de constellations de satellites pour limiter l’expansion du marché

Le lancement de satellites en orbite GEO est coûteux en raison de l’énergie importante requise pour transporter des charges utiles élevées à haute altitude. Le coût varie en fonction des lanceurs, du type de charge utile et du type de fusée (petite, moyenne et lourde). Par exemple, le coût de lancement du GSLV MK III en Inde est d’environ 60 millions de dollars par lancement. Cet investissement initial élevé constitue une barrière importante à l’entrée pour les nouveaux acteurs du marché.

De plus, le maintien d’une constellation de satellites GEO pose des défis techniques et financiers. Assurer un service continu nécessite dans certains cas un réapprovisionnement parodique, des mises à niveau et le déploiement de satellites de secours. De plus, la complexité de la gestion de plusieurs satellites en orbite GEO augmente les risques opérationnels et nécessite une bonne infrastructure au sol pour le commandement, le contrôle et la coordination, ce qui ajoute des coûts supplémentaires au processus global.

Opportunités de marché

La demande de services d’observation de la Terre et de surveillance environnementale à haute résolution offre d’importantes opportunités de croissance

Une opportunité de marché importante pour les satellites GEO est la fourniture de services d’observation de la Terre et de surveillance environnementale en temps réel et à haute résolution. Cette application exploite le point d'observation unique de l'orbite géostationnaire, permettant une surveillance continue sur des zones géographiques fixes. Alors que les catastrophes naturelles liées au changement climatique et la gestion des ressources deviennent des défis mondiaux de plus en plus critiques, la demande d’une surveillance continue et étendue de zones augmente.

Les satellites GEO sont équipés d'une imagerie avancée et les charges utiles des capteurs qui y sont attachées peuvent fournir des flux de données ininterrompus pour les prévisions météorologiques, la détection des catastrophes et d'autres applications.

L’expansion de l’imagerie et de l’analyse haute résolution à partir de la plateforme GEO ouvre également de nouvelles opportunités commerciales. Des secteurs tels que l’assurance, l’énergie et la logistique s’appuient de plus en plus sur des données satellitaires pour l’évaluation des risques, la création d’infrastructures et l’optimisation de la chaîne d’approvisionnement.

Défis du marché

L’augmentation des défaillances des satellites GEO peut entraîner un défi de croissance

La multiplication des pannes des satellites GEO est apparue comme un défi important pour le marché, affectant à la fois la fiabilité opérationnelle et la confiance des entreprises dans le secteur. Même avec une ingénierie avancée, des pannes peuvent survenir en raison de dysfonctionnements des systèmes embarqués et de l'exposition à un environnement spatial difficile, tel que des niveaux de rayonnement élevés à des altitudes géostationnaires. La panne du satellite GEO peut entraîner la perte de service sur une vaste zone géographique ou une part importante de la capacité du fournisseur.

- En octobre 2024, l'un des satellites géostationnaires d'Intelsat a semblé se briser en orbite, ce qui a amené l'entreprise à annoncer une panne de service sur le satellite Intelsat 33e, qui a touché les utilisateurs en Europe, en Afrique et dans certaines régions de la région Asie-Pacifique.

Les causes techniques des pannes de satellites sont diverses, allant des défauts de composants et anomalies logicielles à des facteurs externes tels que les impacts de micrométéoroïdes, les événements météorologiques spatiaux, etc. De tels incidents constituent un défi majeur pour la croissance du marché des satellites GEO.

Tendances du marché des satellites GEO

Les satellites à haut débit et définis par logiciel constituent une tendance clé du marché

Une tendance majeure du marché est le déploiement de satellites à haut débit (HTS) et l’évolution vers des charges utiles définies par logiciel. La technologie HTS augmente la bande passante et les débits de données, permettant aux satellites GEO de prendre en charge la connectivité Internet haut débit dans les zones reculées. Les satellites définis par logiciel offrent une flexibilité, permettant aux opérateurs de reconfigurer les zones de couverture et les profils de services par satellite en réponse aux besoins changeants du marché.

En outre, la croissance des grandes constellations LEO constitue un défi de taille, obligeant les opérateurs GEO à proposer des services nouveaux et uniques, tels qu'une meilleure couverture dans des zones particulières ou des utilisations spécialisées exigeant une latence plus faible. De plus, le marché constate une augmentation de l’intégration de l’IA (intelligence artificielle) etapprentissage automatiquepour améliorer les opérations des satellites et les performances du réseau. En outre, la recherche de pratiques durables devient de plus en plus populaire, avec des initiatives visant à minimiser l'impact environnemental des opérations des satellites et à prolonger la durée de vie des satellites.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Perspectives d’avenir – Marché des satellites GEO

Les perspectives d’avenir des satellites géostationnaires conjuguent évolution technologique, nouvelles opportunités de services et concurrence intense. En février 2025, en seulement six ans, la constellation Internet Starlink d'Elon Musk a brisé le monopole quasi total selon lequel les gros satellites étaient placés sur une orbite équatoriale géosynchrone, ou GEO, comme principal moyen de fournir des services Internet depuis l'espace.

Selon Viasat, les satellites GEO continueront à constituer un élément crucial des réseaux satellitaires. Selon l'orbite, les avantages sont différents. Pour les applications nationales ou régionales, les satellites géostationnaires sont de loin les plus rentables. Une soixantaine de pays différents dans le monde délivrent des licences pour des satellites géostationnaires. La majorité de ces pays utilisent leurs satellites à des fins de communication nationale ou régionale. Bon nombre de ces mêmes pays considèrent la propriété et le contrôle de leurs systèmes spatiaux comme essentiels à leur souveraineté et/ou sécurité nationale. Afin de fournir les avantages de chacun pour les opérations de sécurité civile, commerciale et nationale conformément à des ressources orbitales durables et partagées à l'échelle mondiale, la société collabore étroitement avec les opérateurs de satellites internationaux LEO et régionaux GEO pour intégrer les systèmes hybrides multiorbites et multibandes. communication par satelliteréseaux.

ANALYSE DE SEGMENTATION

Par propulsion

Le segment chimique a dominé le marché en raison de son utilisation intensive dans les lancements de satellites GEO

Basé sur la propulsion, le marché est classé en produits chimiques, électriques et hybrides.

Le segment chimique a dominé la part de marché mondiale des satellites GEO de 43,27 % en 2026 et constitue le segment à la croissance la plus rapide au cours de la période de prévision (2026-2034). La domination du segment est due à une poussée élevée, permettant une insertion rapide sur orbite et un maintien en position. Ce type de propulsion est fiable, ce qui en fait un choix par défaut pour les charges utiles lourdes et complexes.

Le segment de la propulsion électrique devrait connaître une croissance significative au cours de la période d’étude. Le segment prend de l'ampleur car il utilise moins de propulseur, ce qui permet de réduire les coûts de lancement. Cette croissance est également tirée par les progrès technologiques et l’adoption accrue de nouvelles conceptions de satellites, entre autres facteurs.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type

Le segment des grands GEO (> 4 000 kg) a dominé le marché en raison de ses capacités multi-missions

En fonction du type, le marché est segmenté en petits GEO (<2 000 kg), GEO moyens (2 000 à 4 000 kg) et grands GEO (> 4 000 kg).

Le segment des gros GEO (> 4 000 kg) dominait la part de marché mondiale de 47,59 % en 2026 et devrait être le segment à la croissance la plus rapide sur la période 2025-2032. Ces satellites sont utilisés pour les communications à haut débit, les diffusions et les missions gouvernementales. De telles capacités satellitaires multi-missions permettent aux opérateurs de l'utiliser de manière flexible pour diverses charges utiles et à diverses fins.

Le segment des GEO moyens (2 000 à 4 000 kg) devrait connaître une croissance significative au cours de la période d’étude. Ces satellites présentent divers avantages, tels que des cycles de fabrication plus rapides et un coût de lancement inférieur, et peuvent être utilisés pour déployer des charges utiles expérimentales. Cela donne au segment un élan pour la croissance du marché au cours de la période d’étude.

Par candidature

Le segment des télécommunications a dominé le marché, stimulé par la demande croissante d'accès Internet haut débit et la demande de haut débit

Par application, le segment est classé entélécommunication, observation de la Terre, surveillance et renseignement, navigation et autres.

Le segment des télécommunications dominait la part de marché mondiale de 37,33 % en 2026. Les satellites GEO sont connus pour fournir une couverture de données étendue dans les zones reculées. Les facteurs de croissance du segment comprennent la prolifération des services Internet, l’expansion des réseaux mobiles et le besoin croissant d’une connectivité fiable à haut débit.

Le segment de l’observation de la Terre devrait connaître une croissance modérée au cours de la période d’étude. Le segment a une application croissante sur le marché en raison de l’objectif de surveillance continue des conditions météorologiques, des changements environnementaux et des interventions en cas de catastrophe. Cette croissance est également due à l’importance croissante de l’intelligence environnementale, aux investissements gouvernementaux dans la préparation aux catastrophes, etc.

Par utilisateur final

Le segment commercial est dominé par une demande croissante de connectivité et de solutions numériques au niveau des entreprises

Par utilisateur final, le segment est classé en commercial, gouvernemental et militaire, civil et autres.

Le segment commercial dominait la part de marché mondiale de 39,67 % en 2026. Le segment bénéficie d'une demande croissante de solutions de données et d'accès Internet au niveau de l'entreprise. La demande de produits des opérateurs de télécommunications, des fournisseurs de services Internet et des sociétés de médias visant à étendre leur portée et leurs offres de services soutient davantage la croissance du segment.

Le segment gouvernemental et militaire devrait afficher une croissance significative au cours de la période d’étude. Les gouvernements investissent de plus en plus dans les infrastructures satellitaires pour soutenir les programmes de modernisation de la défense, les services publics et autres. La croissance du segment est encore accélérée par les tensions géopolitiques et la nécessité d’un réseau de satellites de communication fiable.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SATELLITE GÉO

Géographiquement, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America GEO Satellite Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, le marché nord-américain s'élevait à 1,22 milliard de dollars, soit 32,23 % de la demande mondiale, et devrait atteindre 1,35 milliard de dollars en 2026. La région est en tête du marché, grâce à une recherche et un développement substantiels, un écosystème robuste d'opérateurs de satellites commerciaux et de défense et un fort soutien gouvernemental aux infrastructures spatiales. La présence d’acteurs de premier plan du secteur privé et l’accent mis sur la modernisation des flottes de satellites avec des technologies définies par logiciel stimulent encore la croissance régionale.

Le gouvernement américain, par l’intermédiaire d’agences telles que la NASA et le ministère de la Défense, est un utilisateur final majeur. Le marché américain devrait atteindre 0,91 milliard de dollars d’ici 2026. Le pays présente une demande importante en matière d’applications sécurisées de communication, de surveillance et de surveillance météorologique.

Europe

La région Europe a accaparé 29,51 % du marché mondial en 2025, générant 1,12 milliard de dollars de revenus, et devrait atteindre 1,24 milliard de dollars en 2026. L'agence spatiale européenne (ESA) et les agences nationales de pays comme la France, l'Allemagne et le Royaume-Uni jouent un rôle central dans l'avancement de la technologie satellitaire pour les télécommunications, l'observation de la Terre et la surveillance du climat. Des initiatives telles que le programme Copernicus de l’UE soulignent l’orientation stratégique de l’Europe sur l’exploitation des satellites pour le développement durable et l’accès indépendant à l’espace. Le marché britannique devrait atteindre 0,33 milliard USD d’ici 2026, tandis que le marché allemand devrait atteindre 0,28 milliard USD d’ici 2026.

Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 0,79 milliard de dollars en 2025, soit une part de 20,93 %, et devrait atteindre 0,88 milliard de dollars en 2026. De grandes économies telles que la Chine, l'Inde et le Japon réalisent des investissements importants dans les technologies satellitaires pour développer les télécommunications, les services à large bande et autres. L'urbanisation rapide et la demande croissante de connectivité numérique alimentent le déploiement du satellite GEO pour des applications commerciales et gouvernementales. Les progrès technologiques et l’expansion des programmes spatiaux nationaux, entre autres facteurs, propulsent le marché régional. Le marché japonais devrait atteindre 0,15 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,28 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,23 milliard USD d'ici 2026.

Reste du monde

Le marché du reste du monde a généré 0,66 milliard de dollars en 2025, ce qui représente 17,33 % du paysage du marché mondial, et devrait atteindre 0,72 milliard de dollars en 2026. Le reste du monde comprend l'Amérique latine, le Moyen-Orient et l'Afrique. Ces régions se concentrent sur l’augmentation des investissements et des activités de recherche dans les infrastructures de télécommunications. La région Moyen-Orient et Afrique multiplie les programmes de satellites GEO grâce à des partenariats avec des opérateurs de satellites internationaux afin d'acquérir un avantage concurrentiel sur le marché. Cependant, ces régions sont confrontées à des défis tels qu’une production locale limitée et des barrières à l’entrée plus élevées, qui peuvent affecter la croissance régionale.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur l’innovation technologique rapide et les partenariats stratégiques pour obtenir un avantage concurrentiel

Les principaux acteurs du marché se concentrent sur les partenariats stratégiques et l’entrée d’entreprises d’opérateurs de satellite établies et d’acteurs émergents axés sur la technologie. Les entreprises investissent massivement dans la recherche et le développement pour améliorer la capacité de charge utile des satellites, la durée de vie opérationnelle et les capacités de communication. L'accent est également mis sur des technologies telles que les satellites à haut débit (HTS), les charges utiles définies par logiciel, les propulsions électriques etintelligence artificiellepour des opérations autonomes. Les alliances stratégiques et les coentreprises permettent aux entreprises de partager leur expertise, de réduire les coûts de développement et d'accélérer l'émergence de nouvelles solutions satellitaires.

LISTE DES PRINCIPALES ENTREPRISES DE SATELLITE GÉO PROFILÉES

- Airbus Défense et Espace(Allemagne)

- SES (Luxembourg)

- Viasat Inc. (États-Unis)

- Groupe Thalès(France)

- Maxar Technologies Inc.(NOUS.)

- Eutelsat Communication S.A.(France)

- Organisation indienne de recherche spatiale (ISRO) (Inde)

- Inmarsat Plc. (ROYAUME-UNI.)

- Société chinoise des sciences et technologies aérospatiales (Chine)

- Intelsat S.A. (États-Unis)

- EchoStar Corporation (États-Unis)

- Administration nationale de l'aéronautique et de l'espace (NASA) (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juillet 2025–Le gouvernement américain a attribué à Boeing un contrat de 2,8 milliards de dollars pour créer et fabriquer deux satellites en orbite géostationnaire. Le président américain et les forces stratégiques mondiales combinées recevront des capacités nucléaires, de commandement, de contrôle et de communication spatiales grâce au programme Evolved Strategic Satellite Communications (ESS).

- mai 2025–Pour identifier les menaces et accélérer la transmission des données aux troupes militaires, le Space Systems Command (USSF SSC) de l'US Space Force étudie la possibilité de louer des satellites commerciaux de petite et moyenne taille capables de se déplacer en orbite géosynchrone (GSO). D'ici février prochain, le Bureau des communications commerciales par satellite de la SSC pourrait accorder un contrat de services par satellite en orbite géosynchrone manœuvrable (M-GEO) d'une durée de 10 ans pour un montant compris entre 895 et 905 millions de dollars.

- mars 2025–Un client commercial privé a attribué à Maxar Space Systems un contrat pour un satellite de communication de haute puissance pour orbite géostationnaire (GEO). Le satellite sera construit sur les sites californiens de la société à Palo Alto et à San Jose en utilisant la plate-forme Maxar de la série 1300. Pour le client non identifié, Maxar a l'intention de créer un satellite doté d'une charge utile à faisceaux multi-spots.

- mars 2025–Thales Alenia Space (TAS) a signé un accord significatif avec SKY Perfect JSAT Corporation pour la construction de JSAT-32, un satellite géostationnaire en orbite terrestre (GEO).

- Février 2025–Le ministère japonais de la Défense a attribué à Astroscale Japan Inc., une division d'Astroscale Holdings Inc. (« Astroscale »), un contrat d'une valeur de 50 millions de dollars (taxes incluses) pour construire un prototype de satellite de démonstration doté d'un système spatial réactif.

COUVERTURE DU RAPPORT

Le rapport décrit la dynamique concurrentielle en évaluant les segmentations du marché, les offres de produits, les revenus du marché cible, la portée géographique et les initiatives stratégiques importantes des principaux fabricants. L’analyse de l’étude de marché mondiale fournit des informations détaillées sur la segmentation du marché. En plus de cela, le rapport offre un aperçu des tendances du marché mondial, de l’analyse des cinq forces de Porter, des tendances de la chaîne d’approvisionnement, des facteurs augmentant la demande de satellites GEO, du profil de l’entreprise et met en évidence les principaux développements de l’industrie spatiale.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,87 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par propulsion

|

|

Par type

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché mondial était évaluée à 4,19 milliards de dollars en 2026 et devrait atteindre 7,13 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 6,87 % au cours de la période de prévision.

Les principaux acteurs du secteur sont Airbus Defence and Space (Allemagne), SES (Luxembourg), Vaisat Inc. (États-Unis), Thales Group (France), Maxar Technologies Inc. (États-Unis) et Eutelsat Communication S.A. (France), entre autres.

L'Amérique du Nord a dominé le marché des satellites GEO avec une part de marché de 32,23 % en 2025.

La demande mondiale croissante de services de radiodiffusion et de services à large bande de télécommunications à haute capacité est un facteur clé de la croissance du marché.

Les coûts élevés associés au lancement et à la maintenance des constellations de satellites peuvent restreindre l'expansion du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés