Taille, part et analyse de l’industrie du marché des satellites LEO, par type (petite, moyenne et grande), par application (communication, observation de la Terre, navigation, recherche scientifique et autres), par utilisateur final (commercial, militaire et gouvernemental) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 30th Jun 2026)

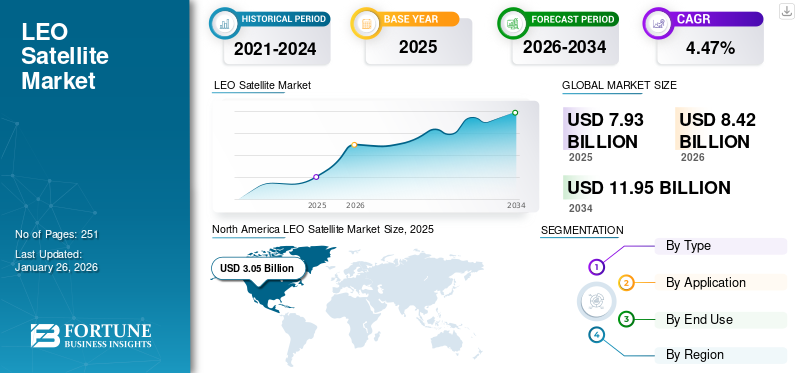

TAILLE DU MARCHÉ DU SATELLITE LEO ET PERSPECTIVES FUTURES

La taille du marché mondial des satellites LEO était évaluée à 15,16 milliards USD en 2025. Le marché devrait passer de 17,26 milliards USD en 2026 à 42,59 milliards USD d’ici 2034, avec un TCAC de 12,0 % au cours de la période de prévision.

Le marché des satellites en orbite terrestre basse (LEO) couvre les satellites placés à environ 2 000 km au-dessus de la Terre pour les communications, l'observation de la Terre, l'aide à la navigation et d'autres services de données. Il est utilisé pour l’Internet haut débit, la télédétection, la connectivité maritime et aérienne, les interventions en cas de catastrophe et la surveillance de la défense, car les systèmes LEO offrent une faible latence et une couverture plus large. Le principal moteur est la demande croissante de connectivité rapide dans les zones reculées et mal desservies, ainsi que l’expansion des services de réseaux non terrestres.

Les principaux acteurs incluent SpaceX, qui déploie de grandes constellations à large bande, Airbus, qui construit des plates-formes satellitaires, et Iridium, Eutelsat et Planet Labs PBC, qui fournissent des services mondiaux de communications et d'observation de la Terre.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SATELLITES LEO

La mise en œuvre et la mise à jour des réseaux LEO vers une infrastructure définie par logiciel, réticulée et basée sur des normes constituera une tendance importante du marché

Les réseaux LEO passent d'une simple capacité satellitaire à tubes coudés àlogiciel-Infrastructure réseau définie, réticulée et basée sur des normes. L’Agence américaine de développement spatial a prévu une architecture de 300 à 500+ satellites LEO fournissant des données militaires et une connectivité garanties, résilientes et à faible latence à l’échelle mondiale.

La norme de terminal de communications optiques de SDA définit également les spécifications d’interopérabilité pour les liaisons optiques espace-espace, espace-air, espace-maritime et espace-sol, montrant comment les liaisons croisées deviennent une exigence formelle du réseau plutôt qu’un module complémentaire premium.

Le contrat 2024 d'Airbus pour la construction des 100 premiers satellites pour l'extension de la constellation LEO d'Eutelsat OneWeb vise à assurer la continuité et l'amélioration du service à partir de fin 2026, renforçant ainsi la transition vers une infrastructure de réseau LEO améliorée et reproductible.

Le cadre de réseau non terrestre du 3GPP intègre les satellites aux normes cellulaires, y compris les cas d'utilisation des satellites LEO/MEO, aidant ainsi les réseaux satellitaires à se connecter plus naturellement aux écosystèmes 5G/6G. Cette tendance favorise une interopérabilité accrue, des frictions d’intégration moindres, un meilleur potentiel d’itinérance et des services de mobilité et de satellite à appareil plus évolutifs.

Sources : Couche de transport SDA ; Télésat Lightspeed ; Extension Airbus OneWeb ; Présentation du NTN 3GPP ; Brochure NASA/Télésat CSP.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation de l’échelle de déploiement de satellites et tentatives de lancement pour stimuler la croissance du marché

Le principal moteur de croissance du marché des satellites LEO est l’échelle de déploiement. Les opérateurs ne planifient plus d'engins spatiaux isolés, ils construisent des réseaux reconstituables où la cadence de lancement, la fabrication par lots, la production de terminaux et l'automatisation du segment sol comptent autant que les performances des satellites.

En outre, le marché est tiré par les constellations de haut débit, les déploiements directs vers les cellules, les couches de transport de défense, la mobilité des entreprises et les programmes de connectivité souverains. Cela modifie la logique des revenus, car les cycles de remplacement, les mises à niveau continues de capacité et les extensions de constellation créent une demande répétée de services par satellite, de charges utiles,antennes, propulsion, logiciels, passerelles et services de lancement.

Les 27 premiers satellites de production Kuiper d’Amazon, le contrat d’extension OneWeb de 100 satellites d’Airbus, le programme Lightspeed de 198 satellites de Télésat et l’architecture de couche de transport de 300 à 500 satellites de SDA vont tous dans la même direction : LEO est en train de devenir un marché d’infrastructure à grande échelle plutôt qu’un marché de niche pour les satellites.

En outre, Starlink de SpaceX comptait plus de 10 300 satellites en orbite en avril 2026, avec des approbations allant jusqu'à 42 000, tandis que le projet Kuiper d'Amazon (maintenant Leo) a lancé 231 satellites de production après plusieurs missions, visant 3 236 au total.

Les normes de télécommunications et les règles SCS rendent la communication satellite-appareil disponible dans le commerce, ce qui stimule la croissance du marché

L’évolution des normes de télécommunications et les règles de couverture supplémentaire depuis l’espace (SCS) ont libéré la viabilité commerciale des services satellite-appareil, propulsant ainsi la croissance du marché des satellites LEO. Ces avancées réglementaires permettent aux smartphones standards de se connecter directement aux satellites LEO sans matériel spécialisé, étendant ainsi de manière transparente les réseaux terrestres aux zones isolées, rurales et sujettes aux catastrophes où des lacunes de couverture persistent.

De plus, les cadres SCS, mis au point par la FCC, intègrent le raccordement par satellite aux bandes de spectre cellulaire, permettant aux opérateurs d'offrir des expériences de « réseau unique » unifiées qui associent 4G/5G à une connectivité orbitale. Cette standardisation élimine les barrières à l'entrée, permettant aux fournisseurs LEO de fournir des services voix, texte et données à faible latence comme solutions de secours fiables, améliorant ainsi la résilience du réseau pour les interventions d'urgence, la surveillance de l'IoT et les applications maritimes.

RESTRICTIONS DU MARCHÉ

Congestion orbitale pour restreindre la croissance du marché

La congestion orbitale constitue la principale contrainte structurelle du marché. L'ESA estime qu'environ 40 000 objets sont suivis par les réseaux de surveillance, dont environ 11 000 sont des charges utiles actives, tandis que les débris d'une taille supérieure à 1 cm sont estimés à plus de 1,2 million.

Cela affecte également l’économie de la constellation à travers la planification des manœuvres supplémentaires, les réserves de carburant, le contrôle des conjonctions et la planification de la désorbite, le contrôle des assurances, les licences de lancement et la conformité en fin de vie. À mesure que LEO se remplit de constellations commerciales, les opérateurs pourraient être confrontés à des règles plus strictes en matière de fiabilité de l'élimination, de luminosité, de coordination du spectre et d'évitement des collisions.

Ces exigences soulèventsatellitecomplexité de conception et coût d'exploitation, en particulier pour les petites entreprises essayant de déployer de grandes constellations. Les régulateurs renforcent également les règles puisque la FCC exige désormais que les opérateurs de satellites LEO se débarrassent de leurs satellites dans les cinq ans suivant la fin de la mission, remplaçant ainsi l'ancienne directive de 25 ans.

OPPORTUNITÉS DE MARCHÉ

Les services directs sur appareil, IoT et de mobilité élargissent les opportunités de marché

Les services directs sur appareil, IoT et de mobilité créent une voie d’expansion pratique pour le marché mondial. D2D peut convertir les zones mortes mobiles en une opportunité de service par satellite ; L'IoT connecte des capteurs, des actifs et des machines en dehors de la couverture terrestre ; et la mobilité soutient les utilisateurs des secteurs maritime, aérien, ferroviaire, de la défense, des interventions d’urgence, de l’énergie et des mines.

L’opportunité est attractive car ces clients n’ont pas tous besoin du même service. Certains ont besoin de SMS et de messages d'urgence, d'autres ont besoin de données machine à bande étroite et d'autres encore ont besoin d'un haut débit sur des plates-formes mobiles. Cette segmentation permet aux opérateurs LEO de monétiser différentes classes de charges utiles au lieu de rechercher un seul modèle haut débit.

Des preuves à l’appui sont visibles dans la version bêta de la zone morte de T-Mobile/Starlink, les lancements de BlueBird d’AST SpaceMobile, la stratégie NTN NB-IoT basée sur les normes d’Iridium et le déploiement de la constellation IoT de Sateliot soutenu par la BEI.

De plus, en 2024, la FCC a adopté le premier cadre de couverture supplémentaire depuis l’espace au monde, créant une voie formelle permettant aux opérateurs de satellite et aux opérateurs de téléphonie sans fil d’étendre la couverture mobile dans les zones sans service terrestre. Cela rend le satellite verstéléphone intelligentune connectivité plus pratique sur le plan commercial, en particulier pour les messages d'urgence, la couverture de télédétection et les zones mortes rurales/mobiles.

LES DÉFIS DU MARCHÉ

Les emplacements de passerelle limités créent un défi de marché

L'emplacement limité des passerelles crée un défi de marché pour les opérateurs, car les passerelles doivent être positionnées là où elles disposent d'une liaison fibre fiable, de conditions météorologiques favorables et de l'approbation réglementaire. Lorsque les sites de passerelle sont rares, la capacité du réseau se concentre en quelques endroits, ce qui peut créer des congestions, augmenter la latence et réduire la qualité du service dans les régions éloignées ou à forte demande. Cela augmente également les coûts de déploiement, car les opérateurs ont besoin de davantage de travaux d'acquisition de sites, d'interconnexion et de coordination pour étendre la couverture.

ANALYSE DE SEGMENTATION

Par type

Un petit segment a capturé la plus grande part de marché en raison de sa rentabilité et de son agilité

Sur la base du type, le marché est classé en petit, moyen et grand.

Le petit segment détenait la plus grande part de marché des satellites LEO, grâce à la rentabilité, au développement rapide, à l'agilité et à la complexité réduite du lancement. Les satellites plus petits bénéficient souvent des progrès en matière de miniaturisation et de l'utilisation de composants commerciaux disponibles dans le commerce, permettant l'intégration de technologies satellitaires de pointe sous une forme plus abordable et plus compacte. La masse des satellites joue un rôle crucial sur le marché, car la majorité des satellites opérationnels pèsent entre 100 et 500 kg, ce qui influence considérablement les coûts de lancement et les considérations de conception.

Le grand segment devrait augmenter avec un TCAC de 8,3 % au cours de la période de prévision.

Par candidature

Le segment des communications a obtenu la plus grande part de marché en raison de l'augmentation de la demande de connectivité à haut débit

Sur la base des applications, le marché est classé en communication, observation de la Terre, navigation, recherche scientifique et autres.

Le segment des communications détenait la plus grande part de marché en raison de la demande croissante de communications mobiles et du besoin croissant de connectivité Internet à haut débit pour le partage d'informations. Les satellites de communication permettent une diffusion mondialetélécommunicationssystèmes en relayant les signaux voix, vidéo et données vers et depuis un ou plusieurs emplacements. Diverses entreprises développent et déploient des satellites de communication, ce qui devrait stimuler davantage la croissance du segment. Par exemple, en août 2024, SpaceX a lancé avec succès les fusées ASBM-1 et ASBM-2 Falcon 9 pour la mission Arctic Satellite Broadband (ASBM). Les satellites sont conçus pour fournir une connectivité haut débit aux communications militaires par satellite dans la région polaire nord. Les satellites en orbite terrestre basse sont stratégiquement positionnés pour fournir des services de communication à faible latence.

Le segment de l'observation de la Terre devrait augmenter avec un TCAC élevé de 12,9 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Le segment commercial détenait la plus grande part en raison de l'expansion de l'utilisation et des applications des satellites dans diverses industries

Sur la base de l’utilisateur final, le marché est classé en commercial, gouvernemental et militaire.

Le segment commercial a conquis la plus grande part du marché en raison de l'expansion des applications par satellite dans des domaines tels que les prévisions météorologiques, la surveillance des forêts, l'observation de la Terre, la connectivité IoT, etc. De plus, des entreprises telles que SpaceX, OneWeb, le projet Kuiper d'Amazon et Telesat investissent de plus en plus dans le déploiement de satellites commerciaux LEO.

Le segment gouvernemental et militaire devrait augmenter avec un TCAC de 11,7 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SATELLITES LEO

Le marché mondial est segmenté par région en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America LEO Satellite Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 4,94 milliards de dollars, et a également conservé sa part dominante en 2025, avec 5,80 milliards de dollars. Cette croissance est tirée par d’énormes investissements dans les systèmes satellitaires LEO visant à renforcer la sécurité nationale, la surveillance des frontières et les capacités de suivi des missiles.

Par exemple, en juillet 2024, Amazon a annoncé avoir accéléré la production et les tests depetits satellitespour sa constellation du Projet Kuiper dans son usine de Kirkland, dans l'État de Washington, avec plus de 3 000 satellites devant être fabriqués à 16 000 m d'altitude2installation sur plusieurs années.

Marché américain des satellites LEO

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 5,37 milliards de dollars en 2026, soit un TCAC d’environ 11,9 % sur la période de prévision. L'intégration verticale au niveau de la fabrication, du lancement et des opérations renforce le positionnement concurrentiel. La demande se concentre dans les applications de communication et de sécurité. Les contrats gouvernementaux et les investissements du secteur privé fournissent des flux de revenus stables, soutenant une expansion continue et un leadership technologique sur le marché.

Asie-Pacifique

En 2025, la région Asie-Pacifique a généré 4,83 milliards de dollars, soit un TCAC de 12,6 % au cours de la période de prévision, et devrait atteindre 5,53 milliards de dollars en 2026. Cette croissance est tirée par les progrès technologiques dans les domaines de la technologie et de l'exploration des vols spatiaux. L’expansion des constellations LEO et l’augmentation des lancements abordables de satellites et de fusées devraient profiter au marché de la région. La région connaît également des progrès continus dans le développement de technologies de lancement utiles pour le marché des technologies et des services spatiaux. Par exemple, en août 2024, la Chine a annoncé son intention de lancer le premier lot de satellites LEO pour sa méga constellation sous l’égide du National Reconnaissance Office (NRO). L'entreprise a signé un contrat d'une valeur de 1,8 milliard de dollars avec l'agence en 2021 pour le développement et le lancement de satellites. La China Aerospace Science and Technology Corporation (CASC) est un acteur clé du marché, contribuant aux progrès de la technologie satellitaire et au développement des infrastructures pour la connectivité mondiale.

Marché japonais des satellites LEO

Le marché japonais devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 1,21 milliard de dollars en 2026. Le marché japonais est tiré par des capacités technologiques avancées et des investissements croissants dans les infrastructures spatiales. La demande est axée sur la communication etobservation de la Terrecandidatures. La collaboration entre les agences gouvernementales et les entreprises privées soutient l'innovation. Le pays met l'accent sur les systèmes performants et la fiabilité, contribuant ainsi à une croissance régulière et maintenant sa position d'acteur clé sur le marché.

Marché chinois des satellites LEO

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 1,65 milliard de dollars en 2026. La Chine apparaît comme un acteur majeur, soutenue par un fort soutien gouvernemental et par l’expansion rapide des constellations de satellites. Les capacités de fabrication nationales permettent un déploiement à grande échelle à des coûts compétitifs. La demande couvre les applications de communication, de surveillance et de navigation. L’orientation stratégique du pays sur le développement des technologies spatiales soutient l’augmentation de sa part de marché et le positionne comme un contributeur clé à la croissance du marché mondial.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 3,51 milliards USD en 2025, soit un TCAC de 12,0 % au cours de la période d'étude, et devrait atteindre 4,00 milliards USD en 2026. L'Europe devrait connaître une croissance notable tout au long de la période de prévision, attribuée à l'augmentation du déploiement de constellations LEO visant à améliorerInternet par satellitedes services de qualité et en expansion. Le secteur LEO est sur le point de connaître une croissance significative, car de nombreuses organisations investissent déjà massivement dans la technologie et les applications LEO. De tels développements soulignent que l’industrie développe activement cette technologie robuste et émergente qui contribuera à une véritable connectivité mondiale. Par exemple, en 2023, le Parlement européen a approuvé un financement de 2,6 milliards de dollars pour la nouvelle constellation IRIS2. Cette décision met en évidence l’importance et le potentiel croissants de la technologie des satellites LEO dans les communications et la connectivité mondiales.

Marché des satellites LEO en Allemagne

Le marché allemand devrait être l’une des régions en croissance d’Europe, avec une taille de marché estimée à environ 1,56 milliard de dollars d’ici 2026. L'Allemagne joue un rôle important sur le marché européen grâce à ses fortes capacités d'ingénierie et sa participation industrielle. La demande est liée aux projets d’observation de la Terre et de communication soutenus par des investissements publics et privés. L’accent mis par le pays sur l’ingénierie de précision et l’innovation soutient le développement de systèmes. Sa contribution reste constante, tirée par la participation aux initiatives spatiales régionales et aux progrès technologiques.

Marché des satellites LEO au Royaume-Uni

Le marché britannique devrait être l’un des plus importants d’Europe, avec une taille de marché estimée à environ 0,88 milliard de dollars en 2026. Le marché britannique est soutenu par des initiatives croissantes dans le secteur spatial et des investissements danscommunication par satelliteinfrastructure. La demande est tirée à la fois par les opérateurs commerciaux et par les programmes gouvernementaux axés sur la connectivité et la défense. L’environnement réglementaire du pays encourage l’innovation et la participation privée. La poursuite des investissements dans les technologies spatiales soutient une croissance régulière et renforce sa position sur le marché européen au sens large.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. L’Amérique latine présente des opportunités émergentes sur le marché, motivées par les lacunes de connectivité et les infrastructures terrestres limitées. Le marché du Moyen-Orient et de l'Afrique est stimulé par la demande de connectivité et les investissements stratégiques dans les infrastructures de communication.

Marché des satellites LEO au Moyen-Orient et en Afrique

Le marché devrait atteindre une valorisation de 0,70 milliard en 2026.

Marché des satellites LEO en Amérique latine

Le marché devrait atteindre une valorisation de 0,44 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur le développement de produits technologiquement avancés et de stratégies d'acquisition pour stimuler la croissance

Les principaux acteurs du marché donnent la priorité à l’avancement de leurs offres de produits. Le développement d’une gamme diversifiée de solutions et l’augmentation des investissements en recherche et développement sont des facteurs clés contribuant à la domination du marché de ces acteurs. Au sein du secteur, les principaux acteurs adoptent des stratégies de croissance à la fois organiques et inorganiques, notamment des fusions et acquisitions et l'introduction de nouveaux produits, pour maintenir leur avantage concurrentiel. Les principaux acteurs investissent également massivement dans la construction de grands réseaux satellitaires pour assurer une connectivité mondiale.

LISTE DES SOCIÉTÉS CLÉS DE SATELLITE LEO PROFILÉES DANS LE RAPPORT

- SpaceX (États-Unis)

- Airbus SE(Pays-Bas)

- Société Lockheed Martin(NOUS.)

- Systèmes spatiaux Northrop Grumman(NOUS.)

- York Space Systems (États-Unis)

- Espace MDA(Canada)

- Systèmes spatiaux Rocket Lab(NOUS.)

- Millennium Space Systems, Inc. (États-Unis)

- com, Inc. (États-Unis)

- Eutelsat (France)

- Iridium Communications Inc. (États-Unis)

- Globalstar Inc. (États-Unis)

- Planet Labs PBC (États-Unis)

- Spire Global, Inc. (États-Unis)

- Satrec Initiative Co., Ltd. (Corée du Sud)

- Nara Space Technology Inc. (Corée du Sud)

- Korea Aerospace Industries (Corée du Sud)

- TelePIX Co., Ltd. (Corée du Sud)

- Hanwha Systems Co., Ltd. (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :York a acquis Orbion Space Technology, apportant ainsi une capacité de propulsion électrique éprouvée en vol à sa chaîne d'approvisionnement plus large en engins spatiaux. L’acquisition renforce la chaîne d’approvisionnement de York en rapprochant la capacité de propulsion électrique de sa base de fabrication de satellites.

- Janvier 2026 :Eutelsat a confié à Airbus Defence and Space un contrat pour la construction de 340 satellites OneWeb supplémentaires en orbite terrestre basse (LEO). Eutelsat a commandé au total 440 satellites, dont les 100 satellites du précédent lot acquis en décembre 2024. La constellation OneWeb continuera de fonctionner grâce à ces nouveaux satellites.

- Août 2025 :21 satellites de communications ont été livrés à la Space Development Agency (SDA), selon York Space Systems. En connectant instantanément les capteurs aux tireurs, ce seront les premiers oiseaux non prototypes de l'Agence de développement spatial (SDA) à prendre en chargesatellite militaire

- Avril 2025 :Millennium a terminé la revue critique de la conception du FOO Fighter en seulement 10 mois après l'autorisation de procéder. La rapidité du cycle de conception a mis en évidence la maturité de son architecture smallsat et sa capacité à prendre en charge des calendriers de mise en service rapides pour les programmes de constellation LEO.

- Mars 2025 :Rocket Lab a achevé le lancement final de la campagne de déploiement de la constellation Kinéis IoT, plaçant 25 satellites en orbite en moins d'un an. Bien qu’il s’agisse d’un programme de lancement, il démontre la crédibilité du déploiement de la constellation LEO.

COUVERTURE DU RAPPORT

Le rapport sur le marché des satellites LEO fournit une analyse détaillée du secteur, en se concentrant sur des aspects importants tels que les acteurs clés, le type, l’application et les segments d’utilisateurs finaux en fonction de diverses régions. De plus, le rapport de recherche offre des informations approfondies sur les tendances du marché, le paysage concurrentiel, la concurrence sur le marché et met en évidence les développements clés du secteur. De plus, il englobe plusieurs facteurs directs et indirects qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (en milliards USD) |

| Taux de croissance | TCAC de 12,0 % de 2026 à 2034 |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 15,16 milliards de dollars en 2025 et devrait atteindre 42,59 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 12,0 %, le marché affichera une croissance significative au cours de la période de prévision.

Par type, le petit segment domine le marché en raison de ses avantages tels que la rentabilité, l’agilité et la compacité.

L’Amérique du Nord détenait la plus grande part du marché.

Augmentation de l’échelle de déploiement des satellites et tentatives de lancement pour stimuler la croissance du marché.

SpaceX (États-Unis), Airbus SE (Pays-Bas), Eutelsat (France), Planet Labs PBC (États-Unis) sont des acteurs clés du marché mondial.

Services directs sur appareil, IOT et mobilité pour élargir les opportunités de marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 270

-

(Offre valable jusqu’au 30th Jun 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés