Taille du marché des petits satellites, part et analyse de l’industrie, par application (communication, navigation, observation de la Terre et autres), par composant (télémétrie, suivi et commande, système d’alimentation, système de propulsion, commande et gestion des données, et autres), par type (minisatellite, microsatellite, nanosatellite et picosatellite), par utilisation finale (civile, militaire et commerciale) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

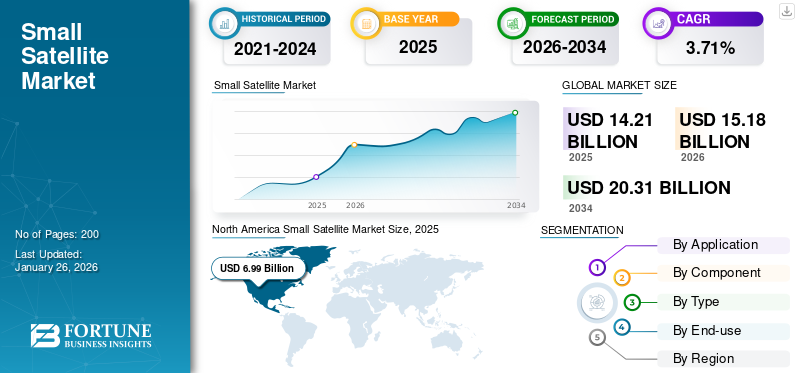

La taille du marché mondial des petits satellites était évaluée à 14,21 milliards de dollars en 2025 et devrait passer de 15,18 milliards de dollars en 2026 à 20,31 milliards de dollars d'ici 2034, avec un TCAC de 3,71 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des petits satellites avec une part de marché de 49,21 % en 2025.

Un petit satellite est un satellite compact dont la masse est inférieure à 1 000 kg et qui est nettement plus petit que les satellites traditionnels. Il peut également être construit en utilisant moins de personnel dans un délai plus court, ce qui augmente son caractère pratique. Ces satellites servent à diverses fins, notamment la communication, la surveillance, l'observation de la Terre et les inspections en orbite.

Les progrès récents dans le secteur spatial privé ont considérablement accru la part de marché des petits satellites dans le monde et, à l'avenir, ils domineront le marché. Des initiatives clés d'entreprises privées telles que Starlink, OneWeb et Kuiper augmentent la demande mondiale pour ces satellites. De plus, la rentabilité et la fonctionnalité améliorée des composants miniaturisés tels que les récepteurs, les systèmes de propulsion et les processeurs devraient alimenter la croissance du marché de 2025 à 2032.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES PETITS SATELLITES

- Taille du marché en 2025 : 14,21 milliards de dollars

- Taille du marché en 2026 : 15,18 milliards de dollars

- Taille du marché prévue pour 2034 : 20,31 milliards de dollars

- TCAC : 3,71 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des petits satellites avec une part de 49,21 % en 2025.

- Le segment de la communication devrait représenter 46,36 % du marché en 2026.

- Le segment des minisatellites devrait détenir une part de marché de 76,09 % en 2026.

Amérique du Nord

L’Amérique du Nord est restée le principal marché régional, soutenu par d’importants investissements spatiaux gouvernementaux et commerciaux.

Europe

L’Europe devrait être le marché régional à la croissance la plus rapide au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique connaît une croissance rapide, tirée par l’expansion des déploiements de satellites dans les économies clés.

NOUS.

Le marché devrait atteindre 7,12 milliards de dollars en 2026.

Japon

Le marché devrait atteindre 0,49 milliard de dollars en 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Pousser vers la production de masse de satellites pour propulser l’expansion du marché

L’attention croissante portée à la rentabilité et aux satellites relais a conduit à l’émergence d’une production de masse dans l’industrie spatiale. De nombreuses entreprises publiques et privées à travers le monde ont lancé des chaînes de production ou d’assemblage de satellites en masse. Par exemple, en juin 2023, Azista BST Aerospace, une coentreprise entre l'Inde et l'Allemagne axée sur la fabrication, a lancé avec succès son premier satellite dans l'espace à l'aide d'une fusée SpaceX Falcon 9. De plus, Azista BST prévoit de produire des satellites en Inde à grande échelle pour le marché international, en visant un taux de production de deux satellites par semaine à partir d'une installation de 50 000 pieds carrés située à Ahmedabad. Le premier satellite de la société, ABA First Runner (AFR), pèse 80 kg et est construit sur une plate-forme de bus modulaire, dotée d'une charge utile de télédétection optique à large bande.

L’accent mis sur les méthodes de production en série permet un assemblage et des tests rapides des satellites, ce qui peut conduire à des cycles de développement plus courts et à des prix plus bas pour les utilisateurs finaux, stimulant ainsi la croissance du marché mondial des petits satellites.

En février 2023, l'agence spatiale russe Roscosmos a révélé son intention d'établir des lignes de production de satellites destinés à télécommunications et à des fins de télédétection. De plus, une flotte de satellites visant à fournir une connectivité haut débit spatiale, similaire à Starlink et OneWeb, est en cours de production grâce à des processus de production rationalisés et rentables. En conséquence, la production de masse a ouvert des opportunités pour des constellations de petits États abordables.

Restrictions du marché

La courte durée de vie des petits satellites freine la croissance du marché

En raison des contraintes liées au poids et aux dimensions de ces satellites, des éléments tels que les systèmes de propulsion et d'alimentation sont équipés d'une quantité limitée de carburant et d'alternatives de secours. De plus, compte tenu des ressources limitées, les opérateurs peuvent effectuer un nombre limité de manœuvres de maintien en position. En conséquence, la longévité globale de ces satellites est considérablement réduite par rapport aux satellites traditionnels.

La durée de vie de ces satellites varie d'un mois à cinq ans, contrairement aux satellites traditionnels, qui peuvent fonctionner pendant 15 ans ou plus. Grâce au projet Starlink, SpaceX a déployé environ 3 500 petits satellites, chacun devant durer environ cinq ans. En conséquence, pour garantir la continuité du service haut débit, les satellites mis hors service doivent être remplacés par de nouveaux. Cette nécessité contribue aux dépenses globales de telles initiatives et pourrait entraver l’expansion du marché.

Opportunité de marché

L’augmentation des services par satellite dans plusieurs secteurs stimule la croissance du marché

La demande croissante d’Internet rapide, en particulier dans les zones généralement mal desservies, est un facteur clé. Les satellites peuvent fournir des services à large bande via les réseaux, facilitant la connectivité mondiale et soutenant des projets tels que Starlink de SpaceX et le projet Kuiper d’Amazon. Il existe un besoin croissant d'imagerie haute résolution pour des applications telles que l'agriculture, le développement urbain, la réponse aux catastrophes et la surveillance environnementale. Les satellites sont de plus en plus utilisés pour collecter des données en temps réel, essentielles à la prise de décisions éclairées dans ces domaines.

Les petits satellites constituent une option économique pour mener des recherches scientifiques et expérimenter de nouvelles technologies dans l’espace. Cet avantage est particulièrement attractif pour les universités et les instituts de recherche qui souhaitent innover tout en évitant les dépenses importantes liées aux missions satellitaires conventionnelles. De plus, les gouvernements utilisent progressivement les satellites à des fins telles que la surveillance, la reconnaissance et la communication par satellite, en raison de leur faible coût et de leurs fonctionnalités de déploiement rapide, qui alimentent encore davantage la demande pour le produit.

Par exemple, en septembre 2024, la NASA a sélectionné huit entreprises pour une nouvelle initiative visant à acquérir des données d'observation de la Terre et à fournir des services associés. Le programme commercial d'acquisition de données SmallSat de l'Agence, On-Ramp1, est un contrat à attributions multiples avec une structure à prix fixe ferme, présentant un format de livraison/quantité indéfinie. D'une valeur potentielle totale de 476 millions de dollars, répartis entre tous les entrepreneurs sélectionnés, le programme restera en vigueur jusqu'au 15 novembre 2028.

La demande croissante d’amélioration de la sécurité nationale, motivée par l’augmentation des tensions géopolitiques, devrait stimuler davantage les investissements dans ce secteur.

Tendances du marché des petits satellites

Les progrès de la technologie d’impression 3D pour stimuler l’expansion du marché

Les progrès récents dans impression 3D ont permis la production de petits composants avec des exigences de tolérance précises. La fabrication additive offre une sélection plus large de matériaux composites, notamment des alliages de titane et d'aluminium, ainsi que des plastiques. Cela se traduit par une résistance améliorée au niveau des composants tout en réduisant considérablement le poids. De plus, la technologie permet la production de formes complexes qui seraient difficiles ou irréalisables avec les techniques de fabrication conventionnelles. Cette capacité permet le développement de structures légères et multifonctionnelles qui améliorent l’efficacité globale des satellites. L’Amérique du Nord a connu une croissance du marché des petits satellites, passant de 5,04 milliards de dollars en 2023 à 5,61 milliards de dollars en 2024.

Par exemple, en septembre 2023, Swissto12 a obtenu un financement d'environ 28 millions de dollars pour développer ses opérations de fabrication visant à transformer le marché géostationnaire avec des satellites nettement plus petits, en tirant parti de son expertise en impression 3D.

Par ailleurs, en janvier 2023, SWISSto12 a annoncé avoir décroché un contrat d'une valeur de 32,5 millions de dollars pour la construction du satellite Intelsat 45 utilisant la technologie d'impression 3D, commandé par l'Agence spatiale européenne (ESA). La majorité de ses composants, y compris les filtres de guide d'ondes, les diplexeurs, la chaîne d'alimentation en bande Ka, le réseau d'antennes et autres, seront fabriqués exclusivement par impression 3D. Compte tenu des avantages de délais de production plus courts, d’une flexibilité accrue et du potentiel de production de masse, l’adoption croissante de la technologie d’impression 3D devrait stimuler la croissance du marché mondial.

De nouveaux développements sont actuellement en cours pour améliorer la technologie d’impression 3D destinée à être utilisée dans l’espace. En particulier, les initiatives explorant les systèmes de fabrication additive capables de produire des structures de grande taille dans l’espace pourraient transformer la construction et le déploiement de satellites. Un système proposé comporte une piste extensible en continu, permettant aux satellites d’imprimer de manière autonome des structures plus grandes lorsqu’ils sont en orbite.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par candidature

Le segment de la communication devrait connaître la croissance la plus rapide en raison de l’augmentation des investissements et de l’intérêt.

En fonction des applications, le marché est classé en communication, navigation, observation de la Terre et autres.

Le segment des communications devrait dominer le marché des petits satellites avec une part de 46,36 % en 2026 en raison de la demande croissante d'accès Internet haut débit, en particulier dans les zones reculées et mal desservies. Des initiatives telles que Starlink de SpaceX visent à fournir une couverture mondiale à large bande grâce à de grandes constellations de petits satellites, qui peuvent fournir des services à faible latence en raison de leur proximité avec la Terre. Cette demande suscite des investissements et un intérêt importants pour les satellites de communication. En outre, le lancement de vastes constellations de petits satellites améliore la couverture et les capacités de transmission et de collecte de données. De telles constellations peuvent offrir une connectivité mondiale ininterrompue, ce qui les rend attrayantes pour les entreprises de télécommunications. Par exemple, Starlink compte lancer des milliers de satellites pour garantir une couverture étendue. Le segment de l’observation de la Terre devrait détenir une part de 16,26 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Le segment des systèmes de propulsion connaîtra une croissance rapide en raison de nombreuses applications

En fonction des composants, le marché est segmenté en télémétrie,suivi et commande, système d'alimentation, système de propulsion, commande et gestion des données, etc.

On estime que le segment des systèmes de propulsion est celui qui connaît la croissance la plus rapide au cours de la période de prévision. Les progrès des systèmes de propulsion pour satellites ont gagné en importance à mesure que la demande pour ces satellites continue d’augmenter. Ces progrès sont alimentés par les innovations technologiques, la nécessité d’opérations efficaces dans l’espace et les limites spécifiques associées aux missions satellitaires. Avec les progrès réalisés dans les substituts aux monoergols, les systèmes de propulsion électrique et les technologies hybrides combinées, les perspectives pour les missions satellitaires semblent prometteuses. Ces innovations améliorent les performances des missions tout en s'attaquant aux problèmes environnementaux importants liés aux activités spatiales.

En poids

Le segment des microsatellites connaîtra la croissance la plus rapide, grâce aux progrès technologiques

En fonction du poids, le marché est segmenté en minisatellites, microsatellite, nanosatellite et picosatellite.

Les microsatellites sont ceux qui pèsent entre 10 et 100 kilogrammes. Le segment des minisatellites devrait représenter 76,09 % de la part de marché en 2026 en raison de ses avancées technologiques par rapport aux autres types. Les microsatellites constituent un choix économique pour une gamme d'applications, telles que l'observation de la Terre, les études scientifiques et les télécommunications commerciales. Leurs coûts de production et de lancement réduits par rapport aux satellites conventionnels les rendent attractifs tant pour le secteur public que privé. L’augmentation du financement des organismes gouvernementaux et des entreprises privées dans le domaine des technologies spatiales a renforcé l’industrie des microsatellites. Les efforts axés sur l’amélioration de la sécurité nationale, la surveillance de l’environnement et l’avancement de l’exploration scientifique alimentent la demande pour ces satellites compacts.

Par utilisation finale

Le segment commercial connaîtra une croissance rapide en raison de la montée en puissance de la constellation de satellites pour les services

En fonction de l’utilisation finale, le marché est segmenté en civil, militaire et commercial.

Le segment commercial devrait connaître la croissance la plus rapide en raison de l’émergence d’acteurs privés proposant des services spatiaux. Starlink et OneWeb sont deux projets majeurs en cours pour les applications commerciales des satellites. Le segment militaire devrait représenter une part importante du marché en 2026.

Le segment civil connaîtra une croissance modérée au cours de la période de prévision en raison des applications dans la gestion des catastrophes, l'urbanisme et autres.

Perspectives régionales du marché des petits satellites

Le marché a été analysé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Small Satellite Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé la part de marché mondiale des satellites et devrait croître régulièrement au cours de la période de prévision en raison de divers projets en cours et à venir. La demande croissante de systèmes de communication fiables est un facteur clé de la croissance du secteur des satellites. Des entreprises telles que SpaceX et OneWeb sont à la pointe des efforts visant à lancer de vastes réseaux de satellites visant à fournir un accès haut débit mondial en réponse à la demande croissante d'Internet haut débit, en particulier dans les régions où le service est limité. Ces dernières années, le secteur des communications a représenté plus de 95 % de la valeur marchande des satellites. L’Amérique du Nord bénéficie d’un financement gouvernemental important dans les initiatives spatiales, notamment de la part d’organisations telles que la National Aeronautics and Space Administration (NASA) et le département américain de la Défense. Ces fonds facilitent une gamme de missions, englobant la surveillance militaire, l'évaluation environnementale et l'exploration scientifique. Par exemple, en avril 2024, le Pentagone a attribué son premier contrat à l’entreprise américaine de défense SAIC pour intégrer un satellite, en collaboration avec le fabricant de vaisseaux spatiaux GomSpace. Le marché américain des petits satellites connaît une croissance robuste, tirée par la demande croissante de satellites LEO en orbite terrestre dans divers secteurs, notamment les communications, l'observation de la Terre et les applications militaires. Le marché américain devrait atteindre 7,12 milliards de dollars d’ici 2026.

Europe

On estime que l’Europe est la région qui connaît la croissance la plus rapide au cours de la période de prévision. Le marché des petits satellites en Europe connaît une croissance significative, propulsée par les progrès technologiques, une demande croissante de services par satellite et un soutien solide des gouvernements. Divers gouvernements et agences européens, en particulier l'Agence spatiale européenne (ESA), réalisent des investissements substantiels dans le développement des technologies satellitaires. Ce soutien encourage les partenariats entre les institutions publiques et les entreprises privées, stimulant l'innovation et renforçant les capacités de production dans la région. En 2024, le Royaume-Uni était en tête du marché européen des petits satellites, suivi de l'Allemagne, de la France, de l'Italie et de la Russie. Ces pays ont développé de solides industries aérospatiales qui jouent un rôle crucial dans la production et l’innovation des satellites. Par exemple, en novembre 2024, la petite société européenne de satellites Open Cosmos a obtenu un contrat avec l'Agence spatiale européenne pour développer trois cubeSats destinés à étudier le champ magnétique et l'ionosphère terrestres. Le marché britannique devrait atteindre 0,49 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,23 milliard de dollars d'ici 2026.

Asie-Pacifique

Le marché des petits satellites dans la région Asie-Pacifique connaît une expansion rapide, alimentée par les innovations technologiques, les investissements croissants dans l'exploration spatiale et un besoin croissant de services par satellite dans de multiples secteurs. Le besoin de réseaux de communication fiables, en particulier dans les régions isolées et mal desservies, est un facteur majeur qui alimente le marché de la région. Des pays comme l'Inde et le Japon déploient de manière proactive des petits satellites pour améliorer la connectivité et faciliter des applications telles que Internet des objets (IoT)services, télécommunications et radiodiffusion. Le marché japonais devrait atteindre 0,49 milliard USD d'ici 2026, le marché chinois devrait atteindre 4,05 milliards USD d'ici 2026 et le marché indien devrait atteindre 0,84 milliard USD d'ici 2026.

Reste du monde

Parmi le reste du monde, au Moyen-Orient et en Afrique, des pays tels que les Émirats arabes unis, Israël et le Brésil investissent considérablement dans l'espace et ont lancé avec succès plusieurs petits satellites à des fins gouvernementales. Ces développements stimulent l’expansion du marché au Moyen-Orient, en Afrique et en Amérique du Sud et augmentent la demande de petits satellites. Les gouvernements de la région MEA allouent de plus en plus de fonds à la technologie spatiale pour aider à atteindre les objectifs de développement national. Des pays comme les Émirats arabes unis et l’Arabie saoudite s’efforcent de développer leurs propres capacités satellitaires, renforçant ainsi leur rôle stratégique dans l’exploration spatiale. Les coentreprises entre entités publiques et fabricants privés contribuent également à la croissance du marché. L’Amérique latine est prête à connaître une croissance substantielle, tirée par la demande croissante d’applications satellitaires, les initiatives gouvernementales de soutien et d’autres facteurs. À mesure que les pays de la région continuent d’investir dans leurs capacités spatiales et d’exploiter les petits satellites pour diverses applications, ils sont susceptibles de renforcer leur position au sein de l’industrie spatiale mondiale.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les entreprises se concentrent sur les coentreprises pour obtenir un avantage concurrentiel

Divers acteurs satellites régionaux et internationaux collaborent pour obtenir un avantage concurrentiel. Par exemple, OneWeb est une coentreprise de Bharti Airtel, Eutelsat, Softbank et bien d'autres. Les principaux acteurs du marché sont Airbus SAS, Boeing, Lockheed Martin et Thales Group. La tendance croissante aux collaborations entre les fabricants de satellites et les fournisseurs de services, visant à améliorer les capacités et à élargir les options de services, peut être observée sur le marché mondial des petits satellites. Par exemple, en août 2024, Redwire Corp. a conclu un accord pour acquérir un fabricant de petits satellites axés sur les opérations spatiales de sécurité nationale, dans le but de renforcer sa présence sur ce marché.

Liste des principales entreprises profilées :

- Airbus S.A.S. (Pays-Bas)

- La société Boeing (NOUS.)

- Société Lockheed Martin (NOUS.)

- Northrop Grumman Corporation (NOUS.)

- Sierra Nevada Corporation (États-Unis)

- ST Engineering (Singapour)

- Groupe Thalès (France)

- SpaceX (États-Unis)

- L3Harris Technologies (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

septembre 2024 – Satellogic Inc., reconnu comme un leader dans le domaine des données d'observation de la Terre à résolution inférieure au mètre, a annoncé qu'il a été choisi comme l'un des huit bénéficiaires dans le cadre des contrats à attributions multiples On-Ramp1 du programme d'acquisition de données Commercial SmallSat (CSDA) de la NASA, qui détiennent collectivement une valeur maximale de 476 millions de dollars pour tous les bénéficiaires sélectionnés.

août 2024 – La NASA a ajouté trois nouvelles sociétés à son contrat pour le lancement de petites missions de satellites, notamment Arrow Science and Technology, Impulse Space et Momentus Space. Ces sociétés ont été choisies dans le cadre du contrat Venture-Class Acquisition of Dedicated and Rideshare (VADR) de la NASA.

septembre 2024 – L'US Space Force a choisi quatre entrepreneurs pour développer des concepts pour une série de nouveaux petits satellites GPS conçus pour améliorer la constellation essentielle de position, de navigation et de synchronisation.

septembre 2024 – La NASA a sélectionné Firefly Aerospace, Inc., située à Cedar Park, au Texas, pour fournir des services de lancement pour la mission QuickSounder de la NOAA. La mission QuickSounder visait à soutenir le prochain cadre satellite de la NOAA pour sa future initiative en orbite terrestre basse. QuickSounder représente le premier petit satellite du réseau NEON (Near Earth Orbit Network) de la NOAA.

juillet 2023 – L'Organisation indienne de recherche spatiale (ISRO) a lancé avec succès sept satellites en orbite terrestre basse (LEO). Cette mission PSLV-C56 a été configurée en mode noyau autonome. L'un des principaux modes du PSLV (Polar Satellite launching APENSE) indique que la voiture n'a pas de moteur. Lorsqu'une très petite charge utile est exécutée au cours de cette mission, cette version de PSLV est utilisée. Le satellite principal DS-SAR pèse 360 kg, tandis que les six autres satellites sont très petits, dont certains appartiennent à la catégorie nano.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché mondial des petits satellites et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,71 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par Application · Communication · Navigation · Observation de la Terre · Autres |

|

Par composant · Télémétrie, suivi et commande (TT&C) · Système d'alimentation (panneaux solaires, batterie de secours) · Système de propulsion · Commande et traitement des données (C&DH) · Autre |

|

|

Par type · Minisatellite · Microsatellite · Nanosatellite · Picosatellite |

|

|

Par utilisation finale · Civile · Militaire · Commercial |

|

|

Par région

|

Questions fréquentes

Selon une étude menée par Fortune Business Insights, le marché s'élevait à 14,21 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 3,71 % sur la période de prévision.

Le segment de la propulsion devrait dominer le marché en raison du développement des systèmes de propulsion électrique à travers le monde.

La taille du marché en Amérique du Nord s'élevait à 6,99 milliards de dollars en 2025.

L’augmentation des services par satellite dans plusieurs secteurs est un facteur clé de la croissance du marché.

Certains des principaux acteurs du marché sont Airbus, Boeing, Lockheed Martin et SpaceX.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.