Taille du marché des satellites moyens et grands, part, analyse de l’industrie, par orbite (LEO, MEO, GEO et autres), par application (observation de la Terre, navigation et positionnement mondial, communication et autres), par utilisateur final (commercial, gouvernemental et militaire), par charge utile (jusqu’à 5 000 kg, 5 000 à 10 000 kg et plus de 10 000 kg) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

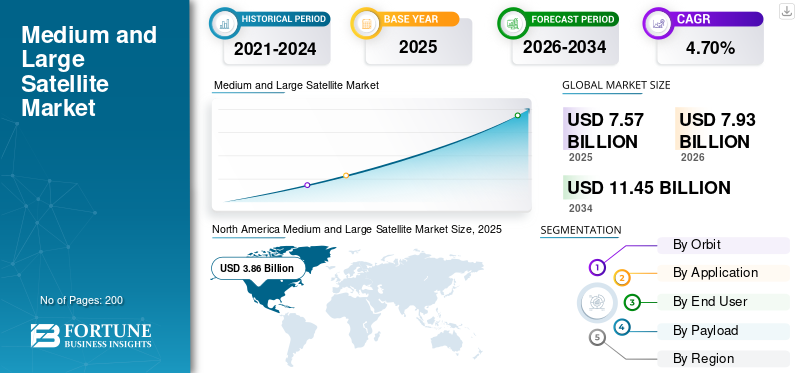

La taille du marché mondial des satellites de taille moyenne et grande était évaluée à USD7.57milliards en 2025 et devrait passer de 1 000 000 000 USD7,93milliards en 2026 en USD11h45milliards d’ici 2034, affichant un TCAC de 4,7 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des satellites de taille moyenne et grande avec une part de marché de50,91%en 2025.

Les satellites moyens et grands pèsent plus de 1 000 kg, tous types de charges utiles compris. Les satellites de taille moyenne sont conçus pour effectuer des tâches telles que la fourniture de services de communication et de surveillance, de navigation et de connectivité de données à large bande passante aux fournisseurs de services, aux agences gouvernementales et aux entreprises commerciales, entre autres. Ces satellites sont placés en orbite terrestre moyenne (MEO), en orbite terrestre basse (LEO) ou en orbite géostationnaire (GEO). L'augmentation significative de la demande de satellites de taille moyenne et grande au cours des dernières années a permis aux fabricants de satellites d'investir dans la conception et le développement de satellites technologiquement avancés.

Les grands satellites sont généralement utilisés pour des missions complexes nécessitant des capacités étendues telles que la recherche scientifique avancée, les communications mondiales, l'exploration de l'espace lointain, la surveillance militaire, etc. Ces satellites transportent divers instruments et capteurs et sont placés sur des orbites plus élevées telles que GEO ou au-delà. La croissance du marché mondial a augmenté au cours de la période de prévision en raison de la demande croissante de services spatiaux dans les domaines de la communication, de la navigation et de la télédétection pour l’exploration de la Terre et de l’espace lointain.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des satellites de taille moyenne et grande

Taille et prévisions du marché :

- Taille du marché 2025 : USD7.57milliard

- Taille du marché 2026 : USD7,93milliard

- Taille du marché prévue pour 2034 : USD11h45milliard

- TCAC : 4,7 % entre 2026 et 2034

Part de marché :

- L'Amérique du Nord a dominé le marché avec un50,91%en 2025, grâce aux nombreux lancements de satellites, aux lourdes dépenses du gouvernement américain dans les programmes de défense et spatiaux et à la présence d’acteurs majeurs comme Lockheed Martin, Boeing et Northrop Grumman.

- Par orbite, les satellites LEO détenaient la plus grande part en raison de leur adéquation aux missions de communication de données en temps réel et d’observation de la Terre, qui nécessitent une faible latence et une couverture fréquente.

Faits saillants du pays :

- États-Unis : l’expansion des satellites de reconnaissance militaires, l’augmentation du financement de l’US Space Force (15,4 milliards de dollars en 2021) et les projets de satellites de défense en cours stimulent la croissance du marché.

- Chine : les dépenses élevées consacrées aux programmes spatiaux, soutenues par l’initiative « la Ceinture et la Route », stimulent les lancements de satellites de navigation et d’observation de la Terre.

- Inde : L'Organisation indienne de recherche spatiale (ISRO) accélère les lancements comme NavIC (NVS-1) pour renforcer les capacités nationales de navigation et de communication.

- Europe : Des pays comme la France, l’Allemagne et le Royaume-Uni augmentent leurs investissements dans les satellites de surveillance du climat et les missions de surveillance militaire alignés sur les objectifs du Green Deal européen.

IMPACT DE LA GUERRE RUSSIE-UKRAINE

La guerre en Russie et en Ukraine a eu un impact négatif sur le marché en raison de problèmes de sécurité pour les opérateurs de satellites

La guerre Russie-Ukraine a perturbécommunication par satellite (SATCOM)négativement sur les infrastructures. En raison de la guerre, les stations au sol des satellites, les antennes et autres installations ont été endommagées dans certaines zones touchées. En outre, le conflit soulève des problèmes de sécurité pour les opérateurs de satellites respectifs. Les grands satellites en orbite peuvent être menacés en raison de la menace potentielle des armes antisatellites. La guerre a également créé des tensions concernant les projets spatiaux collaboratifs, les missions spatiales conjointes et autres. En mars 2023, le Kazakhstan a pris le contrôle du site de lancement de Vyaterek au cosmodrome de Baïkonour, le site de lancement le plus important de Russie depuis 1955. Le gouvernement Kakaji a saisi les actifs russes de la filiale de Roscosmos, le Centre pour l'utilisation des infrastructures spatiales terrestres (TsENKI). Cela empêchera également les responsables russes de quitter le pays ou de liquider les actifs de Roscosmos. Cet incident est un autre exemple des dommages collatéraux causés au programme spatial russe par la guerre en Ukraine.

Marché satellite moyen et grand DERNIÈRES TENDANCES

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le développement de composants de satellite légers imprimés en 3D pourrait améliorer l’efficacité globale des systèmes de propulsion de satellite

L’utilisation de pièces imprimées en 3D dans les satellites peut réduire leurs coûts globaux. Les composants fabriqués avec la technologie d'impression 3D comprennent des caractéristiques matérielles telles que des propriétés de légèreté, la capacité de fonctionner à des températures élevées, une fiabilité élevée, une compatibilité et une résistance élevée.

Ces propriétés peuvent contribuer à réduire d’énormes coûts de fabrication. De plus, l’industrie aérospatiale et de défense utilise des pièces imprimées en 3D pour diverses applications. Cela peut faciliter la croissance de l’industrie spatiale dans la mesure où de nombreux sous-systèmes peuvent être achetés à faible coût auprès de ces entreprises.

- L’Amérique du Nord a connu une croissance du marché des satellites de taille moyenne et grande, passant de 6,23 milliards de dollars en 2021 à 3,36 milliards de dollars en 2022.

Airbus Defence and Space utilise la technologie basée sur EOS pour la fabrication de composants de satellites. L'entreprise affirme que l'utilisation de pièces imprimées en 3D permet d'économiser environ 20 % sur le coût du produit. Ces facteurs peuvent améliorer l’efficacité globale du marché.

FACTEURS DÉTERMINANTS

Demande accrue d’applications de reconnaissance militaire et de communication pour stimuler la croissance du marché

Ces dernières années, la demande de satellites pour les applications de communication et de reconnaissance militaire a été excédentaire. Les gouvernements, les agences spatiales, les agences de défense, les sous-traitants privés de la défense et les acteurs privés de l’industrie spatiale mettent l’accent sur l’amélioration des capacités des réseaux de communication pour les applications de reconnaissance publiques et militaires telles que les applications de renseignement, de surveillance et d’acquisition de cibles et de données.

En septembre 2021, Hanwha Systems et LIG Nex1 ont annoncé avoir obtenu des contrats d'une valeur de 307 millions de dollars auprès de l'Administration sud-coréenne du programme d'acquisition de défense (DAPA) liés à ANASIS-II, le premier système dédié du pays.communications militairessatellite.

Des acteurs clés, tels que Boeing et Airbus SAS, investissent dans des initiatives de R&D pour mettre l'accent sur l'expansion du réseau satellite et l'improvisation des capacités satellitaires. Ces développements devraient stimuler la croissance du marché au cours de la période d’étude.

En outre, l’augmentation des dépenses de défense aux États-Unis, en Inde, en Chine et dans d’autres pays asiatiques et européens ainsi que l’augmentation des dépenses d’année en année dans les technologies de pointe par satellite pour une couverture mondiale fourniront des capacités ISR qui fourniront des informations de renseignement précises, cohérentes et à haute résolution pour les missions critiques. De tels développements devraient propulser la croissance du marché au cours de la période de prévision.

En 2021, l’US Space Force a été financée à hauteur de 15,4 milliards de dollars sur les 704 milliards de dollars du budget de la défense. L'US Space Force a été créée en décembre 2020 en tant que service indépendant relevant du Département de l'Air Force.

L’utilité croissante de l’imagerie satellitaire pour la sécurité intérieure et la défense afin de stimuler la croissance du marché

Les menaces et les préoccupations croissantes en matière de sécurité ont poussé les gouvernements du monde entier à accroître l’utilité de la technologie d’imagerie satellitaire depuis le début de la guerre froide, et celle-ci constitue toujours un multiplicateur de force dans les applications de défense et de sécurité intérieure. Récemment, les gouvernements, les agences de défense et les industries ont investi massivement dans les moyens et grands projets.satellites militairesen raison de la forte demande pour ses applications de défense. Cette évolution stimulera la croissance du marché des satellites de taille moyenne et grande au cours des années à venir.

En avril 2021, Lockheed Martin a dévoilé une toute nouvelle série de satellites de taille moyenne ou moyenne pour la surveillance militaire spatiale grâce à la technologie d'imagerie satellitaire. Le bus spatial militaire de taille moyenne serait interopérable avec les systèmes d’armes militaires et de sécurité intérieure tels que les systèmes de défense aérienne, les avions de combat et les agences de renseignement. Les satellites de taille moyenne constitueront une alternative aux plateformes d’imagerie aérienne telles que les drones ou les avions de combat. Ce développement devrait propulser la croissance du marché.

L'imagerie satellitaire maximise les programmes de sécurité, permettant aux gouvernements locaux de mieux évaluer et comprendre comment développer des programmes pour sauver des vies, protéger les biens et améliorer la stabilité économique future de leurs communautés. Ainsi, le recours aux agences gouvernementales et à ces technologies satellitaires modernes entraînera une croissance plus élevée dans un avenir proche.

En avril 2021, la United Launch Alliance a lancé sa fusée Delta 4-Heavy pour mettre en orbite un satellite espion classé par le gouvernement américain pour le National Reconnaissance Office depuis la base aérienne de Vandenberg. Le satellite serait utilisé pour des missions militaires ISR ainsi que pour la sécurité intérieure par la communauté du renseignement américain.

FACTEURS DE RETENUE

Coût élevé lié aux composants du satellite et à son installation pour entraver la croissance du marché

Les systèmes spatiaux et l'infrastructure des satellites de taille moyenne et grande nécessitent une gamme de composants pour fournir des signaux, des communications, des solutions d'imagerie et d'autres solutions qui améliorent les capacités des satellites. Depuis l'avènement des micro, nano etpetits satellites, les composants conventionnels des satellites de taille moyenne et grande sont devenus plus coûteux qu'auparavant, car ils nécessitent également davantage d'infrastructures spatiales telles que des stations de surveillance au sol et leurs composants associés. Cette évolution devrait entraver la croissance du marché. Toutefois, les nouvelles stations du réseau spatial ou les infrastructures spatiales pertinentes nécessitent un coût très élevé. Ces investissements initiaux élevés dans les infrastructures spatiales avec des composants de satellite et leurs installations à bord du satellite et sur les stations au sol devraient restreindre la croissance du marché.

Selon l'UNOOSA (Bureau des Affaires spatiales des Nations Unies), le coût élevé des composants de satellite et de leurs installations a connu une tendance à la baisse dans les pays en développement du monde entier, car l'achat de ces composants de satellite et leur installation peuvent être retardés en raison de la pandémie en cours dans le monde. L'augmentation des coûts due au retard du lancement ou de la fourniture des composants essentiels à la mission des satellites de grande ou moyenne taille pourrait entraîner un endettement des pays en développement dans l'industrie spatiale.

Un tel développement a stimulé le marché des micros et nanosatellites et freiné sa croissance.

ANALYSE DE SEGMENTATION

Par analyse d’orbite

Le segment LEO dominera le marché en raison d'un grand nombre de missions ciblant le LEO

Par orbite, le marché est segmenté en LEO, MEO, GEO et autres. Le segment LEO domine le marché et devrait croître au TCAC le plus élevé en raison de la croissance de l’industrie du tourisme. L'orbite LEO est la plus proche de la Terre et est importante pour les applications nécessitant des données en temps réel pour la communication, l'observation de la Terre et autres. Pour cette raison, il existe un grand nombre de missions ciblant le LEO et constitue une raison majeure de la croissance segmentaire au cours de la période d’étude.

Le segment GEO détient la deuxième plus grande part au cours de la période de prévision. Un satellite géostationnaire tourne autour de la Terre à la même vitesse que la rotation de la Terre. Le satellite se trouve donc toujours au même endroit sur Terre. De ce fait, l'orbite GEO est idéale pour les applications satellitaires nécessitant des connexions de communication ou de diffusion continues.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'observation de la Terre dominera le marché en raison de l'augmentation des activités de surveillance environnementale

Par application, le marché est segmenté en observation de la Terre, navigation et positionnement mondial, communication et autres. Le segment de l’observation de la Terre a dominé le marché en 2022 et devrait croître au TCAC le plus élevé au cours de la période de prévision. L'augmentation du nombre de lancements de satellites pour l'observation de la Terre s'est accélérée en raison des préoccupations croissantes concernant le changement environnemental et climatique. Les données d'observation de la Terre aident les scientifiques et les décideurs politiques à élaborer des stratégies visant à réduire l'impact du changement climatique.

- Le segment de la navigation et du positionnement global et de la communication devrait détenir une part de 6,36 % en 2022.

Le segment des communications devrait connaître une croissance significative au cours de la période d'étude en raison de l'augmentation de la demande de services de diffusion et de données en temps réel par diverses parties prenantes et entreprises, ce qui entraîne une demande plus élevée de satellites de taille moyenne et grande.

Par analyse de l'utilisateur final

Le segment militaire dominera en raison de son coût élevé et de ses fonctionnalités améliorées

En fonction de l’utilisateur final, le marché est classé en commercial, gouvernemental et militaire. Le segment militaire devrait dominer le marché avec le TCAC le plus élevé au cours de la période de prévision. Cette augmentation est due aux fonctionnalités améliorées et au coût élevé par rapport aux satellites gouvernementaux et commerciaux.

Le segment gouvernemental devrait croître considérablement au cours de la période de prévision. Cette croissance est due à l'augmentation du budget gouvernemental destiné aux missions spatiales ciblant les services de communication et de radiodiffusion. Un autre facteur favorisant l’expansion de l’industrie est l’augmentation des capacités d’exploration spatiale de divers pays qui contribuent à la croissance du marché.

Par analyse de charge utile

Le segment jusqu'à 5 000 kg dominera le marché en raison de la demande croissante de composants efficaces et miniaturisés

Par charge utile, le marché est divisé en 5 000 kg maximum, 5 000 à 10 000 kg et au-dessus de 10 000 kg. Le segment jusqu'à 5 000 kg a dominé le marché et devrait croître à un TCAC plus élevé tout au long de la période de prévision. Cela est dû à l’augmentation des progrès technologiques visant à réduire le poids total grâce à des composants miniaturisés permettant la construction de satellites à faible coût.

Le segment supérieur à 10 000 kg connaîtra une croissance significative au cours de la période de prévision. Le besoin de grands satellites est motivé par la demande croissante d’imagerie haute résolution, d’amélioration de la collecte de données et d’extension de la couverture.

ANALYSE RÉGIONALE

North America Medium and Large Satellite Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique. Le marché nord-américain était valorisé en USD3,86milliards en 2025. La demande croissante de lancements de satellites ainsi que l’augmentation des dépenses du gouvernement américain dans le secteur spatial et la présence d’acteurs clés tels que Lockheed Martin Corporation, Northrop Grumman, L3Harris Technologies, Inc., Boeing et d’autres stimulent la croissance du marché dans la région.

Europe

Le marché européen devrait connaître une croissance significative au cours de la période de prévision. Les dépenses croissantes consacrées aux missions d’exploration spatiale au Royaume-Uni, en Allemagne, en France et dans d’autres pays européens soutiennent la croissance du marché en Europe dans un avenir proche. En février 2021, la Russie a lancé son premier satellite de surveillance de l’Arctique, le satellite Arktika-M. Il est conçu pour surveiller le climat et l’environnement dans la région arctique.

Asie-Pacifique

Le marché de la région Asie-Pacifique devrait connaître la croissance la plus rapide. Les dépenses croissantes des gouvernements chinois, indiens et japonais dans le secteur spatial propulsent le marché dans toute la région Asie-Pacifique. En mai 2023, l'Organisation indienne de recherche spatiale a effectué son cinquième lancement de l'année 2023, soulevant un satellite de 2 232 kilogrammes faisant partie de la série NavIC. NVS-1 a été lancé sur un GSLV F12 depuis le centre spatial Satish Dhawan, Sriharikota. NVS-1 est le premier satellite NavIC de nouvelle génération conçu pour améliorer les capacités de navigation du pays. Le système a été développé à la lumière des besoins croissants du secteur de l'aviation civile nationale en matière de meilleur positionnement, navigation et planification.

l'Amérique latine

L’Amérique latine connaîtra une croissance significative au cours de la période de prévision. L’augmentation des programmes spatiaux dans la région est le principal moteur du marché. En outre, l’augmentation des activités de lancement au Brésil devrait propulser la croissance du marché.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique détiendront une part significative du marché des satellites de taille moyenne et grande. L’accent mis sur l’amélioration du secteur spatial stimulera la croissance du marché dans la région. En avril 2023, Israël a lancé avec succès un nouveau satellite espion appelé Ofek-13. Lancé depuis la base aérienne de Palmachim, dans le centre d’Israël, le satellite Ofek-13 est conçu pour fournir des capacités de renseignement améliorées à l’armée et aux services de renseignement israéliens.

ACTEURS CLÉS DE L'INDUSTRIE

Les fabricants de satellites diversifient leur portefeuille pour fournir des satellites avancés à leurs clients

La société Boeing, Lockheed Martin Corporation, Airbus SAS, Northrop Grumman Corporation et d'autres comptent parmi les principaux acteurs du secteur des satellites de taille moyenne et grande. Ces acteurs majeurs investissent dans les nouvelles technologies, telles que les composants imprimés en 3D et les matériaux plus légers, pour la fabrication de satellites. L'objectif principal est de créer des satellites spécifiques à une mission intégrés au marché des satellites pour les dernières technologies spatiales ainsi que des composants rentables. Les entreprises s'efforcent également de diversifier les satellites pour diverses applications. Les principaux acteurs collaborent également pour créer des synergies de chaîne d’approvisionnement au sein de leurs écosystèmes et clusters.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Airbus SAS (Pays-Bas)

- Société Lockheed Martin(NOUS.)

- L3Harris Technologies Inc. (États-Unis)

- SpaceX (États-Unis)

- NASA (États-Unis)

- Northrop Grumman Corporation(NOUS.)

- Sierra Nevada Corporation (États-Unis)

- ST Engineering (Singapour)

- La société Boeing (États-Unis)

- Groupe Thalès (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2023 –SpaceX a lancé son satellite haut débit ViaSat-3 spécifique aux États-Unis sur une fusée Falcon Heavy. Falcon Heavy a décollé de l'est du centre spatial Kennedy de la NASA, en Floride, en direction de l'orbite géostationnaire (GEO) pour le sixième vol de fusée depuis 2018.

- avril 2023 –La mission Lucy de la NASA a entrepris un voyage épique de 6 milliards de kilomètres pour étudier les astéroïdes troyens de Jupiter, et près d'un an et demi après son lancement, elle a finalement eu un aperçu de l'astéroïde. Le vaisseau spatial Lucy a capturé les premières vues des astéroïdes troyens de Jupiter à l'aide de la caméra haute définition L'LORRI.

- Février 2023 –La Chine a mis en orbite son satellite de communication Zhongxing-26 et a repris les lancements orbitaux après le Nouvel An chinois. La fusée Longue Marche 3B a été lancée à 6 h 49 de longitude est (11 h 49 UTC) depuis Xichang, dans le sud-ouest de la Chine, Zhongxing-26 (ChinaSat-26) et transmise avec succès à l'orbite de transfert géostationnaire (GTO).

- juin 2021–Airbus Defence and Space a achevé et expédié le satellite EUTELSAT QUANTUM vers ses installations de Kourou, en Guyane française, pour qu'il soit lancé par Ariane 5. Ce développement révolutionnerait le domaine des satellites commerciaux grâce à sa très haute personnalisation et sa flexibilité dans les manœuvres inter-orbitales et à l'amélioration des services d'approvisionnement grâce à une configurabilité en orbite sans précédent en termes de puissance, de couverture et de fréquence.

- janvier 2021– Lockheed Martin a remporté un contrat de 4,9 milliards de dollars pour la construction de satellites avancés d'alerte antimissile pour l'US Space Force. Les satellites surveilleront la Terre depuis l'orbite géosynchrone, une orbite située à une altitude de 22 000 milles (36 000 kilomètres).

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée de l’industrie. Il comprend tous les aspects majeurs, tels que les capacités de R&D et l’optimisation du processus de fabrication. De plus, le rapport de recherche offre un aperçu des prévisions et des tendances du marché et met principalement en évidence les développements clés de l’industrie, l’analyse des cinq forces du porteur, etc. Outre les facteurs mentionnés ci-dessus, il se concentre principalement sur plusieurs facteurs qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,7 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par orbite ; Application; Utilisateur final ; Charge utile; et Géographie |

|

Par orbite

|

|

|

Par candidature

|

|

|

|

Par utilisateur final

|

|

|

Par charge utile

|

|

Par géographie

|

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était de 7,57 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 4,7 % au cours de la période de prévision (2026-2034).

Le segment LEO devrait dominer le marché en raison de l'augmentation des lancements de satellites pour les applications de communication.

La taille du marché aux États-Unis s'élevait à 3,13 milliards de dollars en 2025.

L’utilité croissante de l’imagerie satellitaire pour la sécurité intérieure et la défense devrait propulser la croissance du marché.

Certains des principaux acteurs du marché sont Airbus SAS (Pays-Bas), Lockheed Martin Corporation (États-Unis), L3Harris Technologies Inc. (États-Unis), SpaceX (États-Unis), NASA (États-Unis), Indian Space Research Organisation (ISRO) (Inde) et Northrop Grumman Corporation (États-Unis).

Les États-Unis ont dominé le marché en 2025.

Le coût élevé lié aux composants des satellites et à leur installation peut freiner dans une certaine mesure la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés