Taille, part et analyse de l’industrie du marché des communications optiques par satellite, par type de laser (laser YAG, laser Silex, laser CO2, laser VCSEL, FP-LD, DFB-LD et autres), par application (télécommunications, suivi et surveillance, surveillance et sécurité, exploration spatiale, observation de la Terre et autres), par composant (émetteur, récepteur, antenne, modulaire et autres) et prévisions régionales, 2026-2034

Taille du marché des communications optiques par satellite

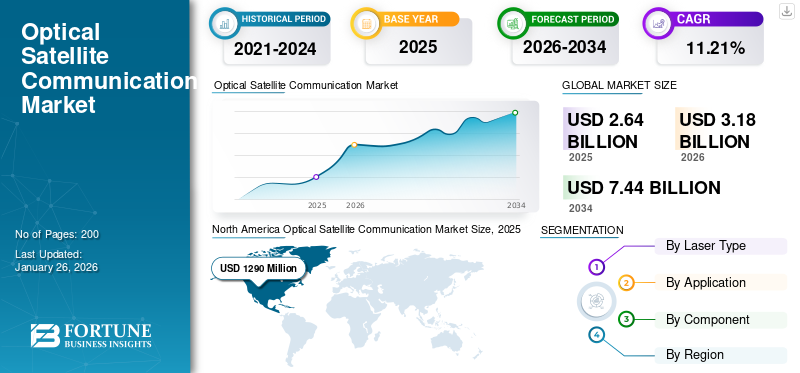

La taille du marché mondial des communications optiques par satellite était évaluée à 2 638,6 millions de dollars en 2025. Le marché devrait passer de 3 180,1 millions de dollars en 2026 à 7 440,0 millions de dollars d’ici 2034, avec un TCAC de 11,21 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des communications optiques par satellite avec une part de marché de 48,83 % en 2025.

La communication optique fait référence à la transmission de données de l'espace vers le sol à l'aide de lasers. La communication laser permet des taux de transmission de données plus élevés et des systèmes plus sécurisés. Au fil des années, d’éminentes agences spatiales ont créé de tels systèmes et démontré efficacement les liaisons de communication inter-satellites et satellite-sol.

L'utilisation de la communication optique dans les satellites relais de données constitue également une application importante dans ce secteur. Des pays comme les États-Unis, le Japon, la Chine et la Russie ont mis en avant la communication inter-satellite pour transmettre l'observation de la Terre, la télédétection et divers autres types de données. De plus, la communication laser est utilisée pour le suivi en temps réel des satellites ou des objets en orbite. Par exemple, l’Organisation indienne de recherche spatiale (ISRO) a l’intention de lancer des satellites relais de données pour surveiller les missions Gaganyaan. Ces progrès devraient stimuler la croissance du marché tout au long de la période de prévision.

Le marché est dominé par des acteurs majeurs tels que Mitsubishi Electric Corporation, Honeywell International Inc., NEC Corporation, Thales Group, SpaceX (Starlink), Ball Aerospace, Maxar Technologies, Tesat-Spacecom, Mynaric AG, Analytical Space Inc. et BridgeSat Inc. Ces sociétés sont à la pointe de l'innovation technologique, favorisant les progrès en matière de transmission de données optiques à haut débit, sécurisée et efficace pour les applications dans les domaines de la défense, des télécommunications et de l'exploration spatiale.

L’apparition de la pandémie de COVID-19 a entraîné des pertes importantes dans le secteur spatial en raison de la diminution du budget global des agences spatiales publiques à travers le monde et des retards dans plusieurs programmes de satellites et projets liés aux communications. De plus, le confinement dans de grands pays, comme les États-Unis, la France, l’Allemagne, la Chine, l’Inde et le Japon, a eu un impact énorme sur l’industrie spatiale, entraînant la suspension ou le report des lancements de satellites.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des communications optiques par satellite

Taille et prévisions du marché

- Taille du marché en 2025 : 2 638,6 millions USD

- Taille du marché en 2026 : 3 180,1 millions USD

- Taille du marché prévue pour 2034 : 7 440,0 millions USD

- TCAC : 11,21 % de 2026 à 2034

Part de marché

- L'Amérique du Nord a dominé le marché des communications optiques par satellite avec une part de 48,83 % en 2025, soutenue par un solide leadership dans la technologie spatiale, d'importants programmes de déploiement de satellites et la présence d'acteurs majeurs de l'industrie comme SpaceX, Lockheed Martin et Honeywell International. La région bénéficie de l’adoption rapide de liaisons optiques pour une transmission de données sécurisée et à haut débit, en particulier pour les applications de défense, de télécommunications et de recherche.

- Par type de laser, le segment des lasers CO2 représentait la plus grande part en 2024 en raison de son efficacité et de sa fiabilité pour la transmission de données à haut débit. Cependant, le segment des lasers YAG devrait enregistrer la croissance la plus rapide jusqu'en 2032, grâce à sa polyvalence et à son adéquation aux systèmes de communication de haute précision à impulsions courtes.

Faits saillants du pays

- États-Unis : adoption leader des communications optiques par satellite grâce aux constellations de satellites LEO, à la demande de liaisons 5G et aux programmes de transfert de données sécurisés de niveau défense. Les initiatives Starlink de SpaceX et de R&D du gouvernement contribuent largement à l’expansion du marché.

- Chine : progrès rapides dans les liaisons optiques inter-satellites dans le cadre d’initiatives telles que le « Space Information Corridor », renforçant les capacités de communication pour la télédétection et l’observation de la Terre.

- Inde : Les progrès de l'ISRO dans le domaine des satellites de relais de données optiques, en particulier pour les missions de vols spatiaux habités comme Gaganyaan, devraient augmenter la demande d'infrastructures optiques au sol et de charges utiles de communication laser.

- Europe : Croissance alimentée par les projets de communication optique en espace libre de l’Agence spatiale européenne (ESA) et par leurs applications dans les missions scientifiques et les liaisons sécurisées de niveau militaire.

TENDANCES DU MARCHÉ DES COMMUNICATIONS OPTIQUES PAR SATELLITE

Le développement d’une station au sol portable pour la communication optique est la dernière tendance du marché

Les stations au sol portables constituent une tendance émergente dans les communications optiques par satellite. Ces stations sont conçues pour être compactes, légères et facilement transportables, ce qui les rend idéales pour les opérations sur le terrain et les interventions en cas de catastrophe. Ils peuvent être rapidement développés dans des endroits éloignés, fournissant ainsi une liaison de communication fiable avec les satellites.

Les stations au sol optiques portables offrent plusieurs avantages par rapport aux systèmes traditionnels. Ils offrent une communication à large bande passante avec une sécurité renforcée grâce à la nature à faible interférence des signaux optiques. La communication optique utilise des faisceaux laser, dont la divergence de faisceau est nettement inférieure à celle des fréquences radio, ce qui permet une transmission sur de plus longues distances avec un minimum d'interférences. Cette caractéristique rend la communication optique intrinsèquement plus sécurisée que les systèmes radiofréquence (RF). De plus, les stations portables peuvent être utilisées pour prendre en charge les constellations de satellites pour la couverture Internet mondiale, l'observation de la Terre et les services de navigation.

- L’Amérique du Nord a connu une croissance du marché des communications optiques par satellite, passant de 858,7 millions de dollars en 2023 à 1 041,5 millions de dollars en 2024.

Les progrès technologiques stimulent le développement de stations au sol portables. Par exemple, l’utilisation de télescopes disponibles dans le commerce (COTS) a rendu ces stations plus abordables et transportables. Les innovations dans les algorithmes de pointage et de suivi permettent un déploiement rapide et un suivi précis des satellites, même avec du matériel peu coûteux. De plus, des stations au sol optiques transportables (TOGS) sont en cours de développement pour atténuer les effets des conditions atmosphériques en permettant un déploiement à des emplacements optimaux. Ces stations peuvent être transportées par des véhicules et mises en place rapidement pour établir des liens de communication en cas d'urgence.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les progrès technologiques et les avantages par rapport aux technologies de communication conventionnelles stimulent la croissance du marché

La communication optique connaît des progrès technologiques rapides, motivés par la nécessité de débits de données plus élevés, d'une latence plus faible et d'une sécurité accrue par rapport aux systèmes radiofréquences (RF) traditionnels. Ces avancées stimulent considérablement la croissance du marché des communications optiques par satellite en offrant plusieurs avantages par rapport aux technologies de communication conventionnelles.

La communication optique repose sur des faisceaux laser, qui fonctionnent à une fréquence beaucoup plus élevée que les signaux RF, permettant des débits de transmission de données nettement plus élevés. Par exemple, le système Starlink de SpaceX peut atteindre des vitesses de transfert de données allant jusqu'à 100 Gbit/s par liaison, dépassant de loin les capacités des systèmes RF.

Les signaux optiques sont moins sensibles aux interférences, garantissant une transmission de données plus fiable. La sécurité inhérente des communications optiques réduit encore le risque de violation de données et d'accès non autorisé, car la largeur étroite du faisceau des signaux laser rend l'interception plus difficile à intercepter que les signaux RF. De plus, même si les coûts de configuration initiaux peuvent être plus élevés, les systèmes optiques peuvent réduire les coûts opérationnels en minimisant le besoin de licences de fréquence et en offrant un débit de données plus élevé.

Développement d’infrastructures terrestres pour stimuler la croissance du marché

Les stations au sol sont un élément crucial dusystème de communication optique par satellite. À mesure que la technologie des communications optiques continue de progresser, le développement de stations au sol est devenu de plus en plus important pour garantir un fonctionnement efficace et efficient du système. Diverses agences dans le monde mettent en œuvre des stations au sol dans des endroits où les interférences atmosphériques sont moindres pour améliorer le fonctionnement du système.

Le développement des infrastructures au sol est crucial pour prendre en charge les communications optiques, car elles permettent une transmission et une réception efficaces entre les satellites et la Terre. Les stations optiques au sol (OGS) jouent un élément clé de cette infrastructure, fournissant des liaisons de communication à large bande passante avec les satellites utilisant la technologie laser. Ces stations sont conçues pour atténuer les effets des turbulences atmosphériques, qui peuvent avoir un impact sur la qualité du signal, grâce à des technologies avancées telles que l'optique adaptative et des systèmes de gestion des turbulences atmosphériques. L'Agence spatiale européenne (ESA) et d'autres organisations participent activement à l'établissement de réseaux de stations optiques au sol pour faciliter une communication transparente entre les satellites et les systèmes au sol. En mars 2024, Safran a annoncé ses efforts dans le développement de solutions techniques pour les communications optiques à haut débit entre les stations optiques au sol (OGS) et les satellites en orbite géostationnaire. Ce projet vise à révolutionner les communications spatiales en offrant un transfert de données plus rapide et plus sécurisé.

RESTRICTIONS DU MARCHÉ

Problème de couverture cloud dans la communication optique pour entraver la croissance du marché

La couverture cloud pose un défi important pour les systèmes de communications optiques. La couverture nuageuse peut gêner le système de communication, car les nuages peuvent disperser et absorber le faisceau laser, provoquant une atténuation du signal. Cette atténuation peut entraîner une diminution de la force du signal, ce qui peut réduire le débit de données et augmenter le taux d'erreur de la liaison de communication.

De plus, la couverture nuageuse peut se dégrader en diffusant les faisceaux laser dans différentes directions, ce qui a un impact supplémentaire sur la fiabilité des communications. La couverture cloud peut avoir un impact sur la disponibilité de la communication optique. L'étendue de la couverture nuageuse peut varier en fonction du lieu et de l'heure de la journée, ce qui peut avoir un impact supplémentaire sur la liaison de communication. En raison de l'atténuation induite par les nuages dans les communications satellite-sol, les liaisons inter-satellites sont souvent préférées pour les communications optiques. Bien qu'il existe plusieurs techniques pour calculer l'atténuation des nuages, comme la mesure de l'atténuation par la teneur en eau des nuages, des développements supplémentaires sont nécessaires pour développer des systèmes de communication tous temps.

OPPORTUNITÉS DE MARCHÉ

L’expansion rapide de la 5G et de l’Internet des objets (IoT) constitue une opportunité croissante pour la croissance du marché des communications optiques

L’expansion rapide de la 5G etInternet des objets (IoT)crée des opportunités significatives pour le marché des communications optiques par satellite. À mesure que les réseaux 5G se déploient à l’échelle mondiale, ils entraînent une augmentation du nombre d’appareils connectés et du trafic de données, notamment en provenance des applications IoT dans les villes intelligentes, l’industrie manufacturière, les soins de santé et les transports. Ces applications nécessitent des connexions ultra rapides, fiables et à faible latence, des capacités que les technologies de communication optique sont particulièrement équipées pour offrir.

Les systèmes de communication optique sont essentiels pour prendre en charge l’épine dorsale de l’infrastructure 5G. Ils permettent un transfert de données de grande capacité entre les stations de base cellulaires, les centres de données et les services cloud, ce qui est essentiel pour le traitement et l'analyse en temps réel requis par la 5G et l'IoT. La prolifération des capteurs IoT dans des secteurs tels que l’automobile, la fabrication et les infrastructures intelligentes entraîne le besoin d’équipements de réseau optique avancés capables de prendre en charge la transmission de données à grande échelle et à faible latence.

ANALYSE DE SEGMENTATION

Par type de laser

Le segment du laser CO2 détenait la part de marché dominante grâce à une transmission de données robuste

Par type de laser, le marché est segmenté en laser YAG, laser Silex, laser CO2, laser VCSEL, FP-LD, DFB-LD et autres.

Le segment des lasers CO2 dominait la part de marché de 26 % en 2024. Les lasers CO2 sont très efficaces pour fournir une plate-forme de transmission de données dans les communications par satellite. Ils offrent un moyen robuste et fiable de transmission de données, ce qui est crucial pour les applications nécessitant une communication rapide et sécurisée. Le segment du laser CO2 devrait dominer le marché avec une part de 27,33 % en 2026.

Le segment du laser YAG devrait connaître la croissance la plus rapide au cours de la période d’étude. La croissance du segment est due à sa polyvalence et à son potentiel d'améliorations technologiques futures. Les lasers YAG offrent une haute précision et conviennent aux applications nécessitant une puissance de crête élevée, une transmission de données à grande vitesse et des durées d'impulsion courtes.

Par candidature

Le segment des télécommunications dominera le marché en raison de la demande accrue de services de radiodiffusion

Le marché par application est segmenté entélécommunication, suivi et surveillance, surveillance et sécurité, exploration spatiale, observation de la Terre et autres.

Le segment des télécommunications devrait dominer le marché au cours de la période de prévision en raison de la demande accrue de services de radiodiffusion utilisant des liaisons intersatellites. Ces liaisons optiques inter-satellites permettent une transmission de données à haut débit, sécurisée et fiable entre satellites sans dépendre fortement des stations au sol, facilitant ainsi la diffusion de données en temps quasi réel et une couverture mondiale. Le segment des télécommunications devrait dominer le marché avec une part de 59,98 % en 2026.

Le segment de l'exploration spatiale connaîtra le TCAC le plus élevé de 15,27 % au cours de la période d'étude en raison de l'augmentation des lancements de satellites. La communication optique par satellite offre une transmission de données à haut débit, ce qui est crucial pour l'amélioration des communications complexes et gourmandes en données entre les engins spatiaux et la Terre.

- Le segment de l’exploration spatiale devrait détenir une part de 6,91 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Le segment des émetteurs domine le marché en raison de l’importance des émetteurs optiques dans les systèmes de communication par satellite

Par composant, le marché est segmenté en émetteur, récepteur, antenne, modulaire et autres.

Le segment des émetteurs devrait dominer la part de marché de 27,47 % en 2026 et enregistrer le taux de croissance le plus élevé au cours de la période d’étude, grâce à son rôle critique dans les appareils électroniques tels que les stations de radiodiffusion, les satellites de communication et autres. Les émetteurs optiques, qui utilisent la technologie laser, offrent des avantages significatifs, notamment une bande passante plus élevée, une faible latence et des interférences minimales par rapport aux systèmes radiofréquences traditionnels. Ces fonctionnalités sont essentielles pour des applications telles que la liaison 5G, les communications de défense et l'exploration spatiale, où l'intégrité des données et une transmission rapide sont cruciales.

Le segment des récepteurs devrait connaître une croissance significative au cours de la période d’étude, soutenue par les progrès de la technologie des récepteurs, tels qu’une sensibilité améliorée et une réduction du bruit. Ces innovations améliorent la capacité de traiter avec précision les signaux optiques, garantissant des débits de transmission de données élevés et une fiabilité essentielle pour des applications telles que l'observation de la Terre et la communication inter-satellite.

Le segment modulaire devrait connaître le TCAC le plus élevé de 14,75 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES COMMUNICATIONS OPTIQUES PAR SATELLITE

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Optical Satellite Communication Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, le marché nord-américain s'élevait à 1,29 milliard de dollars, soit 48,83 % de la demande mondiale, et devrait atteindre 1,56 milliard de dollars en 2026. L'Amérique du Nord détenait la plus grande part de marché des communications optiques par satellite en 2024, grâce à son leadership dans les technologies spatiales et le développement de satellites. Des entreprises telles que SpaceX, Boeing et Lockheed Martin sont des innovateurs clés qui font progresser la communication optique dans la région.

Le marché américain des communications optiques par satellite connaît une croissance robuste, tirée par une forte demande de transmission de données à haut débit dans des secteurs tels que les télécommunications, la défense et la recherche. L'adoption de la communication optique par satellite s'accélère en raison du déploiement de satellites en orbite terrestre basse (LEO), du besoin croissant d'une connectivité sécurisée et fiable et de l'expansion d'applications commerciales telles que les services de liaison 5G et de transmission de données à haut débit dans les zones reculées. La taille du marché américain est estimée à 1 440 millions de dollars en 2026.

Europe

La région Europe a accaparé 32,43 % du marché mondial en 2025, générant 0,86 milliard de dollars de revenus, et devrait atteindre 1,03 milliard de dollars en 2026. Le marché affiche un TCAC de 13,02 % au cours de la période de prévision, en raison d'applications spécialisées dans les technologies de communication optique en espace libre à des fins militaires ou scientifiques, où des lasers à longue portée et de haute puissance sont nécessaires. La valeur marchande au Royaume-Uni devrait atteindre 210 millions de dollars en 2026.

D’un autre côté, l’Allemagne prévoit d’atteindre 270 millions de dollars en 2026 et la France devrait détenir 113,4 millions de dollars en 2025.

Asie-Pacifique

La région Europe a accaparé 32,43 % du marché mondial en 2025, générant 0,86 milliard de dollars de revenus, et devrait atteindre 1,03 milliard de dollars en 2026. Le marché de la région Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision, alimentée par les progrès techniques rapides dans la région. La région devrait devenir le troisième marché en importance, avec une valeur de 540,9 millions de dollars en 2025. La Chine, l'Inde, le Japon et les pays d'Asie du Sud-Est sont des contributeurs majeurs à la croissance de la région, avec des initiatives telles que le « Corridor d'information spatiale » de la Chine et les collaborations avec les agences spatiales internationales de l'Inde. Par exemple, en mars 2023, Axelspace Corporation a été sélectionnée par la New Energy and Industrial Technology Development Organisation (NEDO) pour un projet de développement et de démonstration d’un système de réseau de communication optique inter-satellites. Cette initiative fait partie d'un programme de collaboration intercommunautaire pour la recherche et le développement de technologies clés et avancées. Le marché de la Chine devrait atteindre 250,1 millions de dollars en 2026. En revanche, le marché de l’Inde devrait atteindre 160,6 millions de dollars et celui du Japon 70,3 millions de dollars en 2026.

Reste du monde

Le marché du reste du monde a généré 0,05 milliard de dollars en 2025, soit 1,86 % du paysage du marché mondial, et devrait atteindre 0,06 milliard de dollars en 2026. Le reste du monde devrait connaître des opportunités de croissance modérées pour le satellite optique au cours de la période de prévision en raison de l'augmentation des investissements liés à l'amélioration des capacités spatiales et de la concentration accrue des activités de recherche et d'exploration spatiale en Arabie saoudite, aux Émirats arabes unis et dans d'autres. La région du reste du monde devrait devenir le quatrième marché en importance, avec une valeur de 56,1 millions de dollars en 2025. L'Amérique latine adopte de plus en plus la communication optique pour réduire la fracture numérique dans les zones reculées. La communication par satellite à haut débit est essentielle pour fournir un accès Internet dans les régions mal desservies.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur le développement de la charge utile pour améliorer le système de communication laser

L’environnement concurrentiel du marché est quelque peu consolidé en raison de la présence d’acteurs majeurs tels que Ball Corporation (États-Unis), BridgeComm, Inc. (États-Unis), Honeywell International Inc. (États-Unis), Laser Light Communications (États-Unis) et Mynaric (Allemagne). Ces acteurs se concentrent sur le développement de charges utiles pour les cubesats et les petits satellites afin d'améliorer le système de communication laser. En mai 2022, Laser Light Communications a annoncé avoir sélectionné Nokia comme fournisseur principal exclusif pour la première phase du déploiement bêta de son réseau optique mondial défini par logiciel. Cette première phase bêta se concentrerait sur 16 sites en Australie, en Afrique, en Europe et aux États-Unis.

LISTE DES ENTREPRISES CLÉS PROFILÉES

- Ball Corporation (États-Unis)

- BridgeComm, Inc.(NOUS.)

- Honeywell International Inc.(NOUS.)

- Communications par lumière laser (États-Unis)

- Mynarique(Allemagne)

- NEC Corporation (Japon)

- Surrey Satellite Technology (Royaume-Uni)

- Starlink (États-Unis)

- Groupe Thalès (France)

- Tesat-Space GmbH & Co. KG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- septembre 2024 -Advanced Space a reçu un contrat de General Atomics Electromagnétique Systems (GA-EMS) pour prendre en charge la phase 1 de l'Enterprise Space Terminal (EST) pour le Space Systems Command (SSC) de l'US Space Force (USSF). L'initiative EST visait à améliorer l'efficacité opérationnelle des plates-formes du ministère de la Défense (DoD) en établissant un réseau de communication laser maillé qui offre des voies de communication robustes et de grande capacité pour les engins spatiaux opérant dans des environnements au-delà de l'orbite terrestre basse (bLEO) à des distances de réticulation allant jusqu'à 80 000 km.

- septembre 2024–Xenesis a reçu un contrat de phase 2 de la Space Development Agency (SDA) pour des terminaux de communications optiques. Le projet visait à développer le terminal Xen-Hub avec une bande passante élevée de 10 Gbps, compatible avec les standards SDA.

- janvier 2024 -General Atomics Electromagnétique Systems (GA-EMS) a reçu un contrat de la Space Development Agency (SDA) pour présenter ses terminaux de communication optique (OCT) montés sur le vaisseau spatial GA-75 (classe 75 kilogrammes) de GA-EMS en orbite terrestre basse (LEO).

- juin 2024 -Kepler a déployé des réseaux de relais de données compatibles avec la Space Development Agency (SDA) pour améliorer la résilience des réseaux gouvernementaux, stimulant ainsi la demande de terminaux de communication optique.

- mars 2023–L'Agence spatiale européenne (ESA) a prolongé un contrat avec Surrey Satellite Technology Ltd (SSTL) pour fournir des services de communication supplémentaires à partir de Lunar Pathfinder, dont le lancement est prévu en 2025. L'accord prolonge l'accord de service lunaire commercial existant entre l'ESA et SSTL signé en septembre 2021 et crée de nouvelles opportunités pour des missions d'exploration lunaire, de démonstration technologique et de reconnaissance à faible coût.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché des communications optiques par satellite, couvrant des aspects clés, tels que les capacités de R&D, le paysage concurrentiel et l’optimisation des capacités de fabrication et des services d’exploitation. La recherche offre un aperçu des tendances du marché, de la part de marché, de la dynamique du marché, de la segmentation et des opportunités de croissance dans le secteur des systèmes de communication optique par satellite. Il met également en évidence les développements clés du secteur et se concentre sur les principaux moteurs contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,21 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de laser

|

|

Par candidature

|

|

|

Par composant

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, le marché était évalué à 2 640 millions de dollars en 2025.

Le marché devrait croître à un TCAC de 11,21 % au cours de la période de prévision.

Le segment des télécommunications domine le marché.

La taille du marché en Amérique du Nord s’élevait à 1 290 millions de dollars en 2025.

Certains des principaux acteurs du marché sont Ball Corporation (États-Unis), BridgeComm, Inc. (États-Unis), Honeywell International Inc. (États-Unis), Laser Light Communications (États-Unis), Atlas Space Operations Inc. (États-Unis) et d'autres.

La question de la couverture nuageuse dans les communications optiques par satellite devrait freiner la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.