Taille du marché des systèmes de communication optique et des réseaux, part et analyse de l'industrie, par composant (fibre optique, émetteurs-récepteurs optiques, amplificateurs optiques, commutateurs optiques, circulateurs optiques, capteurs optiques et autres), par technologie (WDM, SONET/SDH, Fibre Channel et autres), par plage de données (jusqu'à 40 GBPS, 40 à 100 GBPS et > 100 GBPS) par vertical (marine, exploration spatiale, aviation, défense, énergie et Services publics et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

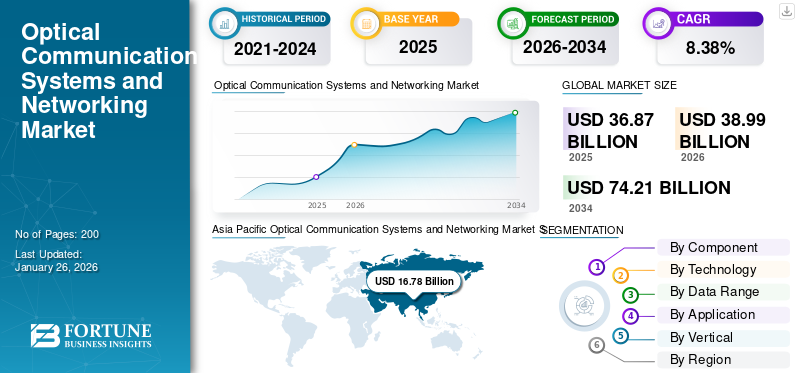

La taille du marché mondial des systèmes de communication optique et des réseaux était évaluée à 36,87 milliards USD en 2025 et devrait passer de 38,99 milliards USD en 2026 à 74,21 milliards USD d’ici 2034, avec un TCAC de 8,38 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des systèmes de communication optique et des réseaux avec une part de marché de 45,52 % en 2025.

Le système de communication optique et la mise en réseau font référence au processus d'envoi d'informations d'un endroit à un autre en utilisant la lumière comme support pour le signal. Dans cette configuration, les informations sont converties en signal optique via une source de lumière, telle qu'une diode laser ou une diode électroluminescente (LED), puis transmises via un câble à fibre optique pour atteindre des débits de données à haut débit sur de longues distances. Le signal optique est ensuite reçu et reconverti dans sa forme d'information originale à destination.

Le système comprend des composants matériels, tels que des câbles à fibre optique, des émetteurs-récepteurs optiques, des amplificateurs optiques, des multiplexeurs et des commutateurs optiques, ainsi que des logiciels et des protocoles réseau pour superviser et réguler le flux de données. Ces systèmes sont utilisés dans un large éventail d'applications englobanttélécommunications, centres de données, réseaux d'entreprise, soins de santé, aérospatiale et défense. De plus, il existe diverses technologies, telles que le sonet de réseau optique synchrone et le canal de fibre et le multiplexage par répartition en longueur d'onde dense wdm pour optimiser le transfert de données et l'infrastructure de réseau pour diverses applications de communication par fibre optique.

La pandémie de COVID-19 a provoqué des perturbations dans la chaîne d’approvisionnement, entraînant des reports dans l’exécution des projets et une diminution du financement des nouvelles initiatives. Par exemple, en mars 2020, Huawei Technologies a annoncé une pénurie de disponibilité de ses composants optiques en raison du confinement en Chine, qui a interrompu sa chaîne d’approvisionnement internationale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché mondial des systèmes de communication optique et des réseaux PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 36,87 milliards de dollars

- Taille du marché en 2026 : 38,99 milliards USD

- Taille du marché prévue pour 2034 : 74,21 milliards de dollars

- TCAC : 8,38 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des systèmes de communication optique et des réseaux avec une part de 45,52 % en 2025.

- Le segment des émetteurs-récepteurs optiques devrait dominer le marché avec une part de 31,92 % en 2026.

- Le segment de la technologie WDM devrait dominer le marché avec une part de 45,24 % en 2026.

Asie-Pacifique

Le marché était évalué à 16,78 milliards de dollars en 2025 et devrait atteindre 17,78 milliards de dollars en 2026.

Amérique du Nord

Le marché était évalué à 8,99 milliards de dollars en 2025 et devrait atteindre 9,53 milliards de dollars en 2026.

Europe

Le marché était évalué à 7,66 milliards de dollars en 2025 et devrait atteindre 8,09 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 8,15 milliards de dollars d’ici 2026.

Japon

Le marché devrait atteindre 8,72 milliards de dollars d’ici 2026.

En savoir plus

Tendances du marché des systèmes de communication optique et des réseaux

L’introduction des technologies de réseaux définis par logiciel (SDN) est une tendance importante du marché

Les réseaux définis par logiciel (SDN) représentent une tendance importante qui devient de plus en plus populaire sur le marché. SDN fait référence à une méthode de mise en réseau qui utilise des contrôleurs logiciels ou des interfaces de programmation d'applications (API) pour interagir avec l'infrastructure matérielle de base et réguler le flux de trafic sur un réseau. Le SDN est utilisé pour superviser et diriger le mouvement des données via les réseaux optiques. De plus, les initiatives gouvernementales, les systèmes de communication optique centrés sur le cloud, les avancées et innovations en matière de produits, ainsi que les partenariats et collaborations stratégiques sont également des tendances importantes sur le marché.

L'un des principaux avantages du SDN dans les communications optiques est sa capacité à optimiser les performances du réseau grâce à un contrôle centralisé. Les réseaux optiques traditionnels s'appuient souvent sur des mécanismes de contrôle distribués, ce qui peut entraîner des inefficacités et des temps de réponse plus lents en cas de perturbations du réseau. En revanche, le SDN offre une vue globale du réseau, permettant aux opérateurs de surveiller les conditions en temps réel et de prendre des décisions éclairées concernant la répartition des ressources et la gestion du trafic. Cette capacité améliore non seulement la fiabilité des réseaux optiques, mais permet également des stratégies de restauration plus sophistiquées en cas de panne. Par exemple, SDN peut automatiser les processus de restauration sur la base de modèles de défaillance appris, améliorant ainsi considérablement la résilience globale du réseau.

En outre, l'intégration du SDN avec des technologies émergentes, telles que la virtualisation des fonctions réseau (NFV), devrait stimuler davantage l'innovation dans le domaine des réseaux optiques. Cette combinaison permet une plus grande flexibilité et évolutivité, permettant aux opérateurs de déployer rapidement de nouveaux services sans modifications matérielles importantes. Alors que les organisations adoptent de plus en plus de services basés sur le cloud et cherchent à améliorer leurs infrastructures numériques, le rôle du SDN pour faciliter une communication optique efficace deviendra encore plus critique.

Technologie de la fibre optique dans les systèmes d'armes

L’intégration de la technologie des fibres optiques dans les systèmes d’armes, en particulier dans les missiles guidés par fibres optiques, représente une avancée significative en matière de précision et de communication militaires. Cette technologie améliore la capacité de l’opérateur à guider les munitions avec plus de précision vers leurs cibles en fournissant une liaison de données à large bande passante entre le missile et son opérateur. Contrairement aux systèmes filoguidés traditionnels, qui sont limités par les interférences électriques et les contraintes de bande passante, les systèmes à fibre optique permettent une communication plus rapide et plus fiable, permettant des mises à jour et des ajustements en temps réel pendant le vol. La liaison par fibre optique est également moins sensible aux interférences électriques, ce qui est crucial pour maintenir l'intégrité des communications dans les scénarios de combat où des tactiques de guerre électronique peuvent être utilisées.

Un exemple notable de cette technologie est le FOG-M (Fiber Optic Guided Multiple Purpose Missile) développé par la société brésilienne Avibras. Ce missile utilise la technologie de la fibre optique pour son guidage, ce qui lui permet d'attaquer diverses cibles, telles que des chars et des hélicoptères, avec une grande précision. Le FOG-M a une portée d'environ 60 kilomètres et peut être lancé depuis plusieurs plates-formes, notamment des véhicules terrestres et des hélicoptères. Sa conception offre aux opérateurs un système d'arme flexible et efficace, insensible aux contre-mesures électroniques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Marché Pilotes

Demande croissante de transfert de données à haut débit pour stimuler le marché mondial

L’utilisation croissante des réseaux 5G devrait propulser l’expansion du marché. Les réseaux 5G nécessitent une connectivité rapide et une latence minimale, ce qui peut être réalisé grâce aux technologies de communication optique. Par exemple, en décembre 2022, selon un rapport de 5G Americas, une association commerciale de télécommunications basée aux États-Unis, au troisième trimestre 2022, 75 pays avaient établi des connexions 5G. Le nombre de connexions 5G a augmenté de 433 millions depuis le troisième trimestre 2021, pour un total cumulé de 922 millions. La croissance trimestrielle du deuxième au troisième trimestre 2022 a été de 14,4%, culminant avec un total global de 921 millions de connexions.

Le besoin croissant de services basés sur le cloud et l’afflux croissant d’appareils IoT ont considérablement accru la nécessité de systèmes de communication optiques et de technologies de mise en réseau sophistiqués. De plus, la latence minimale et les fonctionnalités rapides des réseaux 5G sont essentielles pour de nombreuses utilisations, notamment le remplacement du fixe-mobile, l'IA collaborative, les véhicules autonomes, la réalité virtuelle et augmentée (AR), les jeux en nuage, les soins de santé, l'automobile, les drones, la surveillance vidéo, l'éducation, les villes et résidences intelligentes, les technologies portables, la supervision des infrastructures, la production, l'agriculture, et bien plus encore. Ces utilisations intensives des réseaux 5G devraient propulser l’expansion du marché.

Investissement croissant dans l’infrastructure de réseau pour stimuler la croissance du marché

Les gouvernements et les entreprises du secteur privé investissent de plus en plus dans la mise à niveau et l’expansion de leur infrastructure réseau afin de prendre en charge les technologies de communication de nouvelle génération. Les initiatives visant à améliorer l’accès et la connectivité au haut débit, en particulier dans les régions mal desservies, stimulent le déploiement de systèmes de communication optique. Par exemple, les investissements dans les projets de fibre jusqu'au domicile (FTTH) sont de plus en plus répandus car ils fournissent un accès Internet haut débit directement aux zones résidentielles, améliorant ainsi considérablement la qualité du service. En outre, l'intégration des réseaux définis par logiciel (SDN) avec les réseaux optiques facilite une gestion plus flexible et plus efficace des ressources réseau, permettant aux opérateurs de s'adapter de manière dynamique à l'évolution des modèles de trafic et d'optimiser les performances. Cette tendance à la modernisation devrait continuer à alimenter la croissance du marché des systèmes de communication optique et des réseaux.

Restrictions du marché

Des coûts d’installation élevés qui auront un impact négatif sur la croissance du marché

Le coût élevé de l’installation devrait entraver l’expansion du marché. Les coûts initiaux des systèmes de communication optique, y compris les câbles à fibre optique et l'infrastructure associée, sont considérablement supérieurs à ceux des systèmes conventionnels. De plus, ces systèmes nécessitent des machines spécialisées, des professionnels qualifiés et des efforts de génie civil, ce qui contribue à augmenter les coûts d’investissement. Le processus d'installation est également techniquement complexe, et toute erreur commise lors de l'installation ou de la maintenance peut entraîner des perturbations et des pertes importantes pour les entreprises.

- En mai 2023, la Société spatiale suédoise (SSC) a remporté un contrat de 2,38 millions de dollars de l'Agence spatiale européenne (ESA), soutenu par l'Agence spatiale nationale suédoise, dans le cadre de son programme ARTES Scylight pour la prochaine phase du projet de communication optique NODES. Ce contrat facilitera l'exécution, les tests et la démonstration d'un réseau optique, prévus pour 2023-2025, comprenant la mise en service d'une station au sol optique supplémentaire au sein du réseau.

Segmentation Analyse

Par composant

Marché dominé par le segment des émetteurs-récepteurs optiques en raison du besoin croissant de transmission de données à haut débit

En fonction des composants, le marché est classé en fibre optique, émetteur-récepteur optique, amplificateurs optiques, commutateurs optiques, circulateurs optiques, capteurs optiques et autres.

Le segment des émetteurs-récepteurs optiques devrait dominer le marché avec une part de 31,92 % en 2026. Les émetteurs-récepteurs optiques sont des composants essentiels des réseaux de fibre optique, permettant une connectivité efficace sur les longues distances et le dernier kilomètre. La volonté mondiale d'étendre les réseaux de fibre optique afin de répondre à la demande de connectivité à haut débit a entraîné une augmentation correspondante de l'adoption d'émetteurs-récepteurs optiques, en particulier ceux prenant en charge des débits de données plus élevés, tels que ceux supérieurs à 100G. En décembre 2023, Coherent Corp. a dévoilé le dernier émetteur-récepteur 800G ZR/ZR+, disponible dans les formats compacts QSFP-DD et OSFP. Cet émetteur-récepteur innovant est conçu spécifiquement pour les réseaux de communication optiques, améliorant leurs capacités de transmission de données à haut débit essentielles à l'infrastructure de télécommunications moderne.

Le segment de la fibre optique devrait connaître une croissance considérable tout au long de la période de prévision en raison de la popularité croissante des solutions de fibre optique jusqu'au domicile (FTTH). Une fibre optique sert en quelque sorte de support de communication utilisé pour transmettre des données sous forme d'impulsions lumineuses. Il est constitué d'un mince fil de verre ou de plastique, qui peut transporter des signaux lumineux sur de longues distances tout en provoquant une détérioration minime de la qualité du signal.

Par technologie

Le segment technologique WDM domine le marché avec une demande croissante de réseaux et de longueurs d'onde élevés

Par technologie, le marché est classé en WDM, SONET/SDH, Fibre Channel et autres (multiplexage par répartition en longueur d'onde dense WDM).

Le segment de la technologie WDM devrait dominer le marché avec une part de 45,24 % en 2026. Le WDM permet de transmettre plusieurs signaux optiques en même temps sur une seule fibre optique en utilisant différentes longueurs d'onde de lumière. Cette capacité améliore considérablement la capacité des réseaux optiques, permettant aux fournisseurs de services de répondre aux demandes croissantes de données entraînées par des applications telles que le cloud computing, le streaming vidéo haute définition et l'Internet des objets (IoT). Le segment SONET/SDH devrait détenir une part de 17,5 % en 2024.

Le segment Fibre Channel devrait connaître une croissance significative au cours de la période de prévision. Un canal fibre optique est principalement utilisé dans les réseaux de stockage (SAN) pour connecter les serveurs aux périphériques de stockage, offrant ainsi des capacités de transfert de données à haut débit essentielles aux systèmes modernes.centres de données. Alors que les entreprises adoptent de plus en plus de stratégies de virtualisation et de cloud computing, la demande de solutions de stockage hautes performances a augmenté, entraînant le besoin de la technologie Fibre Channel.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par plage de dates

Le segment 40-100 GBPS va se développer de manière significative en raison de l'augmentation des domaines d'application dans la communication optique

Sur la base de la plage de données, le marché est divisé en 40 GBPS maximum, 40 à 100 GBPS et > 100 GBPS.

Le segment 40 à 100 GBPS devrait dominer le marché avec une part de 52,50 % en 2026, enregistrant un TCAC supérieur à celui des autres segments. Le recours croissant à des applications gourmandes en bande passante, telles que le streaming vidéo, le cloud computing et les grandsanalyse de donnéesest un facteur important de croissance du segment.

Le segment 100 Gbit/s connaît une croissance robuste alors que les organisations s'efforcent de trouver des solutions de transmission de données plus rapides et plus efficaces. Cette croissance est principalement tirée par les progrès technologiques qui permettent des capacités de bande passante plus élevées et le déploiement croissant de réseaux de nouvelle génération, tels que la 5G.

Par verticale

Croissance des infrastructures marines dans divers pays pour alimenter la croissance du segment maritime

Sur la base de la verticale, le marché est segmenté en marine, exploration spatiale, aviation, défense, énergie et services publics, etc.

Le segment maritime devrait dominer le marché au cours de la période de prévision. Cette croissance est alimentée par les investissements des opérateurs de télécommunications et des entreprises technologiques qui cherchent à étendre leurs réseaux de câbles sous-marins pour répondre à la demande croissante de trafic de données et améliorer la connectivité entre les régions. En novembre 2024, L3Harris Technologies a obtenu de la marine américaine un contrat de livraison à durée indéterminée, d'une valeur pouvant atteindre 999 millions de dollars, pour fournir aux États-Unis et aux forces de la coalition une technologie de communication robuste. Au cours des cinq prochaines années, L3Harris fournira ses terminaux de système radio tactique conjoint de système de distribution d'informations multifonctionnel (MIDS JTRS). La société est l'un des deux fournisseurs de la solution MIDS JTRS, qui sert de radio de communication résiliente Link 16 essentielle et définie par logiciel pour plusieurs plates-formes aériennes, terrestres et maritimes.

Le segment de la défense devrait dominer le marché avec une part de 27,38 % en 2026. Les systèmes de communication optique offrent une bande passante élevée, une faible latence et des fonctionnalités de sécurité améliorées, ce qui les rend idéaux pour les applications de défense, telles que les communications, la surveillance et la reconnaissance sur le champ de bataille.

Perspectives régionales du marché des systèmes de communication optique et des réseaux

Les régions du marché mondial sont segmentées en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Optical Communication Systems and Networking Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Asie-Pacifique a généré 16,78 milliards de dollars, contribuant à hauteur de 45,52 % aux revenus du marché mondial, et devrait atteindre 17,78 milliards de dollars en 2026. La région connaît une croissance rapideinformatique en nuage, ce qui entraîne une augmentation du nombre de centres de données qui s'appuient sur des technologies de communication optique pour des opérations efficaces. En octobre 2024, NEC a remporté un contrat pour fournir des solutions de communication optique pour un projet de défense au Japon, se concentrant ainsi sur l'amélioration de la résilience et de la sécurité du réseau pour les communications militaires. Le marché japonais devrait atteindre 8,72 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 4,69 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 0,81 milliard de dollars d'ici 2026.

Amérique du Nord

La région Amérique du Nord a conquis 24,40 % du marché mondial en 2025, générant 8,99 milliards de dollars de revenus, et devrait atteindre 9,53 milliards de dollars en 2026. Le déploiement rapide des réseaux 5G dans la région nécessite des solutions de communication optique de grande capacité pour prendre en charge la transmission de données à faible latence et à haut débit. Cette transition est essentielle pour permettre des applications avancées, telles que les véhicules autonomes, les villes intelligentes et les appareils IoT, et devrait stimuler la croissance du marché régional. Par exemple, en février 2023, Frontier Communications Parent, Inc., une entreprise de télécommunications basée aux États-Unis, a lancé Fiber Innovation Labs, conçus pour créer et tester de nouveaux brevets, technologies et méthodes qui amélioreront son réseau de fibre optique. Le marché américain devrait atteindre 8,15 milliards de dollars d’ici 2026.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 7,66 milliards de dollars en 2025, soit une part de 20,78 %, et devrait atteindre 8,09 milliards de dollars en 2026. Les pays européens investissent massivement dans des initiatives de transformation numérique, notamment l'expansion des réseaux à large bande et l'adoption de technologies optiques avancées. En avril 2023, BT Group plc a conclu un contrat pour moderniser son réseau de fibre optique à travers le Royaume-Uni, se concentrant ainsi sur l'augmentation de la capacité et de la fiabilité des services haut débit. Le marché britannique devrait atteindre 0,88 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 3,93 milliards de dollars d'ici 2026.

Reste du monde

Le marché du reste du monde devrait afficher une croissance modérée au cours de la période de prévision. Les marchés émergents, comme le Moyen-Orient et l’Afrique, connaissent une augmentation des investissements dans leurs infrastructures de télécommunications, stimulés par la demande d’une connectivité Internet améliorée et de services numériques pour les applications commerciales et militaires. En octobre 2024, eand, également connue sous le nom d'e&, une organisation technologique mondiale de premier plan, a signé un protocole d'accord (MOU) avec ZTE Corporation, l'un des principaux fournisseurs mondiaux de solutions intégrées de technologies de l'information et de la communication. Cette alliance stratégique représente une avancée importante vers la promotion de l'innovation et de la coopération dans le secteur des télécommunications.

Paysage concurrentiel

Liste des acteurs clés de l'industrie

Les principaux acteurs du marché se concentrent sur les progrès technologiques et le développement de produits

Le marché mondial est composé d'acteurs majeurs, notamment Cisco Systems Inc., Corning Incorporated, Huawei Technologies Co. Ltd., Ciena Corporation, Nokia, Adva Optical Networking SE et Arista Networks, entre autres. Ces acteurs se concentrent sur les progrès technologiques, les innovations de produits et la croissance sur les marchés émergents pour accroître leur part de marché. En mars 2023, Ayar Labs, Inc., une société basée aux États-Unis qui crée une solution d'E/S optiques, a présenté la première solution optique bidirectionnelle de multiplexage par répartition en longueur d'onde (WDM) du secteur, atteignant 4 térabits par seconde (Tbps). Cette innovation devrait conduire à des progrès dans les architectures d’IA et de centres de données de nouvelle génération.

Liste des principales entreprises profilées

- Huawei Technologies Co. Ltd.Chine)

- Corning Incorporée(NOUS.)

- Ciena Corporation (États-Unis)

- Nokia (Finlande)

- Cisco Systèmes Inc.(NOUS.)

- Fujitsu(Japon)

- ADVA Optical Networking SE (Allemagne)

- NEC Corporation (Japon)

- Infinera Corporation (États-Unis)

- Juniper Networks Inc. (États-Unis)

- Groupe Thalès (France)

- General Atomics (États-Unis)

- Space Photonics Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- novembre 2024 –Nokia a conclu un accord avec Deutsche Telekom pour mettre en œuvre un vaste réseau commercial O-RAN en Allemagne. Nokia a accordé plus de 3 000 emplacements pour soutenir les objectifs du réseau Open RAN de Deutsche Telekom. L'entreprise met l'accent sur le déploiement de réseaux Open RAN multifournisseurs robustes et à grande échelle.

- janvier 2024 –General Atomics a remporté un contrat pour développer des terminaux de communication optique (OCT) pourcommunications par satelliteen orbite terrestre basse (LEO). Cette initiative vise à améliorer les capacités de transmission sécurisée de données pour les applications militaires.

- septembre 2024 –Huawei a présenté la première solution de réseau de communication optique ferroviaire du secteur conforme à la norme OTN à grain fin (fgOTN). L’objectif est de garantir un fonctionnement sûr et stable au sein du secteur ferroviaire. La solution facilite l'accès unifié à une gamme de services, notamment E1, PDH, SDH, MPLS-TP et fgOTN. De plus, il offre une bande passante élevée, une fiabilité exceptionnelle, une latence minimale et un OandM simple, qui peuvent complètement satisfaire les besoins actuels des services ferroviaires. De plus, la solution permet une transition transparente du système de contrôle des trains sans fil des chemins de fer du GSM-R au FRMCS, garantissant ainsi un fonctionnement sûr et stable.

- mars 2023 –Sunwalk (Pvt.) Ltd, une entreprise de télécommunications et de technologie située en Chine, avait pour objectif d'investir 2 milliards de dollars dans l'industrie des télécommunications au Pakistan pour établir un réseau de fibre optique qui s'étendrait à terme sur 100 000 km. Après un investissement d'environ 5 millions de dollars dans la première phase, l'entreprise a l'intention de poser des câbles à fibres optiques (OFC) sur de longues distances de 5 000 km dans la phase suivante.

- Février 2023 –Cisco Systems Inc., une entreprise de technologie numérique située aux États-Unis, a déclaré s'être associée à V. Tal pour accélérer le déploiement des services 5G. V. tal est une entreprise brésilienne de réseau neutre de fibre optique complète et possède l'infrastructure la plus étendue du pays, avec plus de 450 000 kilomètres de fibre optique terrestre reliant plus de 2 380 municipalités.

RAPPORT COUVERTURE

Le rapport offre des détails détaillés sur le marché, mettant en évidence les principales entreprises, divers types de produits et les applications clés des produits. De plus, il fournit des informations précieuses sur les tendances du marché, la segmentation du marché, les progrès technologiques et le paysage concurrentiel. Il se penche également sur la demande de systèmes de communication optiques et de solutions de mise en réseau tout en mettant en évidence les développements clés du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,38 % au cours de la période 2026-2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant

|

|

Par technologie

|

|

|

Par plage de données

|

|

|

Par verticale

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial des systèmes de communication optique et des réseaux était évalué à 36,87 milliards de dollars en 2025 et devrait atteindre 74,21 milliards de dollars d'ici 2034, avec un TCAC de 8,38 % au cours de la période de prévision.

Enregistrant un TCAC de 8,38%, le marché connaîtra une croissance rapide au cours de la période d’étude.

La croissance est principalement tirée par le déploiement rapide des réseaux 5G, l’augmentation du trafic de données provenant du cloud computing et l’utilisation généralisée des appareils IoT, qui exigent tous une infrastructure de transmission de données plus rapide et plus fiable.

Les composants essentiels comprennent des câbles à fibre optique, des émetteurs-récepteurs optiques, des amplificateurs, des systèmes WDM, des commutateurs optiques et des logiciels de gestion de réseau, tous travaillant ensemble pour garantir une transmission efficace des données.

Les applications clés couvrent les télécommunications, les centres de données, la défense et l'aérospatiale, les communications sous-marines et l'automatisation industrielle, où le transfert de données sécurisé et à haut débit est essentiel.

La 5G nécessite une latence ultra-faible et une bande passante élevée, qui ne peuvent être prises en charge que par une infrastructure de liaison par fibre optique, faisant des systèmes de communication optique une technologie fondamentale pour le déploiement de la 5G dans le monde entier.

Les tendances notables incluent l'optimisation des réseaux basée sur l'IA, les déploiements FTTx (Fiber-to-the-x), l'intégration SDN, les composants optiques basse consommation et la demande croissante de systèmes de communication sécurisés de niveau militaire.

L'Asie-Pacifique domine le marché en raison d'investissements massifs dans l'infrastructure 5G, de la croissance des centres de données à grande échelle et de la forte demande des fournisseurs de télécommunications dans des pays comme la Chine, l'Inde et le Japon.

Les principales entreprises comprennent Huawei Technologies, Cisco Systems, Ciena Corporation, Corning Inc., Nokia, Infinera Corporation et ADVA Optical Networking, connues pour leur innovation et leurs déploiements à grande échelle.

Le multiplexage par répartition en longueur d'onde (WDM) permet à plusieurs canaux de données de circuler simultanément sur une seule fibre en utilisant différentes longueurs d'onde lumineuses, augmentant ainsi considérablement la capacité et l'efficacité des réseaux optiques.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés