Taille, part du marché des satellites militaires et analyse de l'impact de la guerre en Russie et en Ukraine, par type d'orbite (LEO, MEO et GEO), par offre (fabrication de satellites, services de lancement et services opérationnels), par type (nano-micro satellite, petit satellite, satellite moyen et satellite lourd), par application (ISR, communication et navigation), par composant satellite (structures, charge utile, système d'alimentation électrique, unité de contrôle des instruments, système de propulsion, sous-système de contrôle thermique, système de communication et autres) et prévisio

APERÇUS CLÉS DU MARCHÉ

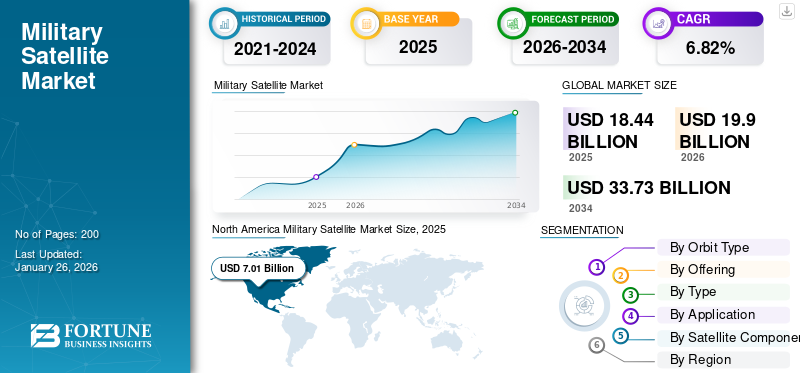

La taille du marché mondial des satellites militaires était évaluée à 18,44 milliards de dollars en 2025 et devrait passer de 19,9 milliards de dollars en 2026 à 33,73 milliards de dollars d'ici 2034, avec un TCAC de 6,82 % sur la période 2026-2034. L'Amérique du Nord a dominé le marché des satellites militaires avec une part de marché de 38,00 % en 2025.

Un satellite militaire est utilisé pour de nombreuses applications militaires. Il comprend des missions telles quecommunication militaire, la collecte de renseignements et la navigation. Ces satellites remplissent des fonctions telles que la collecte de renseignements, la navigation, les communications sécurisées, la surveillance et l'alerte précoce. Les données collectées grâce à ces satellites ont un impact direct sur la capacité opérationnelle des forces de défense. Il comprend l'alerte précoce liée aux mouvements collectant et communiquant des informations de renseignement aux forces militaires. Les informations de surveillance militaire de grande puissance sont transférées aux forces via le renseignement électronique et électromagnétique dans les zones reculées.

Il existe une demande croissante de satellites dans le secteur militaire en raison du besoin de communications sécurisées, de collecte de renseignements, de navigation et de soutien tactique. Les principaux acteurs du marché des satellites militaires comprennent de grands sous-traitants de la défense tels que Lockheed Martin, Northrop Grumman, Raytheon Technologies, BAE Systems et L3 Harris. Ces sociétés développent des satellites pour les forces militaires de différents pays à travers divers programmes visant à renforcer les capacités de défense.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de la guerre russo-ukrainienne

Augmentation de la demande de satellites militaires

- Capacités ISR en temps réel :

- Le conflit a souligné le rôle essentiel des satellites dans le renseignement, la surveillance et la reconnaissance (ISR). La dépendance de l’Ukraine à l’égard de satellites commerciaux, tels que Starlink pour les communications sécurisées ainsi que Maxar et Planet Labs pour l’imagerie du champ de bataille, a mis en évidence les lacunes des systèmes militaires traditionnels.

- Les membres de l’OTAN et les pays alliés ont donné la priorité aux investissements dans les constellations en orbite terrestre basse (LEO) et dans les analyses basées sur l’IA pour une prise de décision en temps réel.

- L'US Space Force a accéléré son architecture spatiale de chasseurs de guerre proliférés, dans le but d'en déployer plus de 1 000petits satellitesd’ici 2026 pour le suivi des missiles et les communications sécurisées.

- Réallocations du budget de la défense :

- Les pays européens ont augmenté leurs dépenses de défense, l’UE consacrant 9,09 milliards de dollars à la défense spatiale (2023-2027), y compris la sécurité des communications satellitaires et l’observation de la Terre. Le projet allemand IRIS² (2023) et les satellites hyperspectraux français CIRCE (2024) reflètent cette tendance.

Perturbations et adaptations de la chaîne d’approvisionnement :

- Sanctions contre le secteur spatial russe :

- Les interdictions sur les moteurs de fusée russes, tels que le RD-180 et leurs composants, ont contraint les pays occidentaux à accélérer les alternatives nationales. Les États-Unis ont donné la priorité aux moteurs BE-4 de Blue Origin et au Vulcan Centaur d’ULA, réduisant ainsi leur dépendance à l’égard de la technologie russe de 70 % d’ici 2024.

- Impact:Les coûts de lancement mondiaux ont augmenté temporairement, mais les fusées réutilisables, comme le Starship de SpaceX, ont atténué les perturbations à long terme.

- Diversification des sources de composants :Sanctions contre la Russietitane(critique pour les satellites) a conduit à des partenariats avec le Japon et le Kazakhstan, tandis que l’Agence américaine de logistique de défense a stocké des métaux de terres rares en 2023.

Innovation technologique et fusion commercial-militaire :

- Petits satellites et intégration de l'IA :

- La guerre a accéléré l’adoption des CubeSats et des microsatellites pour l’ISR tactique. Des entreprises telles que Capella Space (radar à ouverture synthétique) et HawkEye 360 (géolocalisation RF) ont connu une augmentation de 300 % des contrats de défense (2022-2024). Les outils d’IA traitent désormais les données satellite en quelques minutes contre quelques jours avant la guerre.

- L’utilisation par l’Ukraine de la plateforme d’IA de Palantir pour analyser les images satellite afin de cibler les positions russes.

- Cybersécurité et anti-brouillage :Augmentéguerre électronique, comme le brouillage russe de Starlink, a stimulé la demande de cryptage quantique, comme les partenariats de Qrypt avec l’OTAN et les réseaux LEO résilients.

Tendances du marché des satellites militaires

Adoption croissante de l'intelligence du champ de bataille en temps réel grâce au traitement d'image alimenté par l'IA

- Traitement d'images basé sur l'IA : révolutionner l'intelligence du champ de bataille en temps réel :

L’intégration du traitement d’images basé sur l’IA dans les satellites militaires transforme la prise de décision sur le champ de bataille en permettant une analyse rapide de vastes ensembles de données, depuis l’identification des mouvements ennemis jusqu’à l’évaluation des dommages aux infrastructures. L'analyse traditionnelle des images satellite, qui peut prendre des heures ou des jours, est réduite à quelques secondes en raison deapprentissage automatiquealgorithmes formés sur des pétaoctets de données géospatiales. Selon un rapport de 2024 de Defense News Analytics, les militaires tirant parti des systèmes satellitaires basés sur l’IA ont signalé une réduction de 40 à 60 % des délais d’acquisition des cibles et une amélioration de 30 % des taux de réussite des missions.

Cette poussée est motivée par le besoin d’une connaissance de la situation en temps réel dans les conflits asymétriques, comme la guerre d’Ukraine, où des fournisseurs commerciaux tels que Planet Labs et BlackSky ont fourni des images traitées par l’IA pour suivre les positions de l’artillerie russe en temps quasi réel.

- Des capacités améliorées qui stimulent la demande de satellites :

La capacité de l’IA à automatiser l’analyse d’images tout en détectant les véhicules camouflés, les lancements de missiles ou le regroupement de troupes a rendu indispensables les constellations de satellites à haute résolution et à taux de répétition élevé. Les systèmes modernes combinent des capteurs multispectraux, un radar à synthèse d'ouverture (SAR) et l'IAinformatique de pointepour traiter les données en orbite, minimisant ainsi la latence.

Par exemple, le programme d’architecture spatiale hybride 2024 du National Reconnaissance Office (NRO) des États-Unis intègre des plates-formes commerciales d’analyse d’IA telles que Apollo de Palantir avec des satellites gouvernementaux, permettant une fusion transparente des données pour les forces conjointes. De même, l’Initiative OTAN de préparation à l’IA à l’horizon 2025 exige que 50 % des flottes de satellites des États membres déploient des processeurs d’IA embarqués d’ici 2026, ce qui stimule la demande de déploiements de satellites améliorés ou nouveaux.

En mai 2024, dans le cadre du programme Project FORGE de l’US Space Force, l’US Space Force a attribué un contrat de 1,2 milliard de dollars à Anduril Industries et Capella Space pour déployer 48 satellites SAR basés sur l’IA et capables d’identifier de manière autonome des lanceurs de missiles mobiles. La capacité opérationnelle initiale est prévue pour le quatrième trimestre 2025.

En septembre 2024, dans le cadre de l’initiative AI-SENTINEL de l’UE, le Fonds européen de défense a alloué 909 millions de dollars au développement d’une constellation de satellites alimentés par l’IA et axés sur la surveillance des frontières, avec Airbus et Leonardo à la tête du consortium. Le premier lancement de satellite est prévu pour fin 2026.

En février 2025, dans le cadre de l’initiative indienne ISRO-Startup Partnership, le ministère indien de la Défense s’est associé à la startup d’IA SatSure pour mettre à niveau ses satellites RISAT-2 avec une détection en temps réel des inondations et des activités des insurgés, soutenu par un investissement de 300 millions de dollars.

Par exemple, en novembre 2024, dans le cadre du programme japonais Counter-Hypersonic AI Constellation, le ministère japonais de la Défense a annoncé un programme de 950 millions de dollars visant à déployer 12 satellites dotés de capteurs infrarouges et de processeurs d’IA pour suivre les véhicules planeurs hypersoniques, en réponse aux menaces régionales de la Chine et de la Corée du Nord.

Demande accrue de composants d’engins spatiaux miniaturisés pour réduire le poids

Le poids est l’un des aspects les plus cruciaux à prendre en compte lors de la conception ou de la fabrication de toute machine aéroportée. La miniaturisation peut non seulement permettre d'économiser des ordres de grandeur en termes de masse et de volume des composants individuels, mais également permettre une redondance accrue et permettre de nouvelles conceptions d'engins spatiaux et de nouveaux scénarios de mission. Cesnano-microsatellitessont beaucoup moins chers et plus rapides à concevoir, à construire et à lancer.

Les microsatellites sur des orbites inclinées de 62 ou 63 degrés sont capables de trouver l'emplacement et les caractéristiques des radars. Lorsque ces engins spatiaux sont configurés pour se coordonner avec des satellites d’imagerie, ils fournissent une image complète des déploiements et des mouvements militaires de l’adversaire.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Préoccupations croissantes en matière de sécurité et nécessité d’une surveillance fiable pour propulser la croissance du marché

La croissance du marché mondial des satellites militaires est significative, tirée par l’escalade des problèmes de sécurité liés au terrorisme, aux conflits transfrontaliers et aux tensions géopolitiques. Ces défis alimentent la demande de capacités avancées de surveillance et de reconnaissance pour assurer la sécurité nationale. Il joue un rôle central en fournissant des renseignements en temps réel, des images haute résolution et des plateformes de communication sécurisées, permettant aux forces de défense de surveiller les adversaires, de suivre les mouvements des troupes et de répondre efficacement aux menaces émergentes.

Augmentation des menaces à la sécurité mondiale :L’augmentation des activités liées au terrorisme, en particulier dans les régions sujettes aux conflits comme le Sahel, a souligné la nécessité de systèmes de surveillance robustes. Par exemple, l’Indice mondial du terrorisme 2024 a indiqué que les décès liés au terrorisme au Sahel représentaient 51 % des décès mondiaux, soulignant le besoin urgent de systèmes d’alerte précoce pour détecter les menaces telles que les lancements de missiles ou les activités militantes.

Les tensions transfrontalières, telles que le conflit actuel entre la Russie et l’Ukraine, ont encore souligné l’importance des systèmes de surveillance spatiaux intégrés aux opérations militaires. En février 2025, la Russie a lancé des satellites militaires depuis le cosmodrome de Plesetsk pour renforcer ses moyens spatiaux à des fins de surveillance et de défense.

Cybersécurité et guerre électronique :La montée des cybermenaces et de la guerre électronique a nécessité le développement de systèmes résilients.anti-brouillagesatellites. Par exemple, en février 2025, Lockheed Martin et Boeing ont avancé la conception de satellites de communications militaires de nouvelle génération dans le cadre du programme MUOS Service Life Extension. Le processeur de charge utile reprogrammable de Lockheed et la plate-forme satellite éprouvée 702MP de Boeing visent à remédier aux vulnérabilités des réseaux de communication à bande étroite ultra-haute fréquence.

L’instabilité géopolitique stimule les investissements :L’instabilité géopolitique a conduit à une augmentation des investissements dans des systèmes satellitaires résilients afin de conserver des avantages stratégiques. En mars 2025, BAE Systems a obtenu un contrat de 151 millions de dollars pour développer la deuxième phase du système de commandement et de contrôle Future Operationally Resilient Ground Evolution (FORGE) de l’US Space Force. Cette initiative vise à moderniser l’infrastructure au sol pour les satellites d’alerte antimissile tout en soutenant la prochaine constellation infrarouge persistant de nouvelle génération (Next-Gen OPIR).

Par conséquent, ces évolutions mettent en évidence des tendances plus larges selon lesquelles les pays donnent la priorité à des systèmes de surveillance fiables pour naviguer dans des paysages géopolitiques complexes. Cette concentration accrue sur le développement et le déploiement de satellites avancés devrait propulser la croissance du marché au cours de la période de prévision.

L'escalade des tensions géopolitiques et des conflits transfrontaliers pour stimuler le déploiement de satellites de surveillance/reconnaissance et l'investissement dans des réseaux de communication militaires sécurisés

Augmentation des tensions géopolitiques et de la demande de surveillance par satellite :

L’instabilité géopolitique croissante, illustrée par des conflits tels que la guerre entre la Russie et l’Ukraine, les conflits territoriaux en mer de Chine méridionale et les tensions accrues au Moyen-Orient, a souligné le rôle essentiel de la surveillance spatiale. Les nations donnent la priorité au renseignement en temps réel pour surveiller les mouvements adverses, anticiper les menaces et garantir des avantages stratégiques. Selon un rapport d’Euroconsult datant de 2024, les dépenses publiques mondiales consacrées aux satellites d’observation de la Terre – un élément essentiel de la reconnaissance militaire – devraient atteindre 25,3 milliards de dollars par an d’ici 2025, contre 18,9 milliards de dollars en 2023.

Cette croissance est motivée par le besoin d'imagerie haute résolution, hyperspectralecapteurset des analyses basées sur l'IA pour traiter de vastes flux de données. Par exemple, l’utilisation par l’Ukraine de satellites commerciaux, notamment Maxar et Capella Space, pour suivre les mouvements des troupes russes a validé la nécessité tactique d’une surveillance persistante, incitant les alliés de l’OTAN à accélérer le déploiement de satellites souverains.

Sécuriser les communications militaires comme impératif stratégique :

La dépendance de la guerre moderne à l’égard de systèmes en réseau nécessite des canaux de communication sécurisés et résilients, qui ne sont pas affectés par le brouillage et les cyberattaques. Les réseaux terrestres traditionnels sont vulnérables, ce qui rend les satellites indispensables. Les constellations de chiffrement quantique et d’orbite terrestre basse (LEO) émergent comme des éléments révolutionnaires, offrant des réductions de latence et une sécurité renforcée. Par exemple, l’architecture spatiale Proliferated Warfighter de l’US Space Force vise à déployer des centaines de satellites LEO d’ici 2025 pour assurer la redondance et la couverture mondiale.

L’utilisation croissante de l’IA dans la fabrication de satellites propulse la croissance du marché

L'intégration deIntelligence artificielle (IA)a entraîné des transformations majeures dans le secteur spatial. Les satellites de reconnaissance militaires nouvellement développés utilisent l’intelligence artificielle pour analyser et trier les images capturées. De plus, des systèmes d'apprentissage automatique basés sur l'IA et des stations au sol intelligentes ont optimisé le contrôle des constellations CubeSats.

Le traitement amélioré des données, les systèmes de communication laser et la capacité de transmission stimulent la croissance du marché. En novembre 2019, le Département américain de la Défense (DoD) a signé un contrat d'une valeur de 731,8 millions de dollars avec General Dynamics Corporation pour le maintien du Mobile User Objective System (MUOS), un système de communication militaire par satellite de nouvelle génération.

RESTRICTIONS DU MARCHÉ

Les investissements limités des économies émergentes en raison des coûts élevés de R&D et de lancement des satellites militaires entravent la croissance du marché

Les coûts élevés de R&D et de lancement constituent des barrières à l’entrée :

Les économies émergentes sont confrontées à des défis importants dans le développement de satellites originaux destinés à des applications militaires en raison des coûts exorbitants de la R&D, des technologies de capteurs avancées et des lancements de satellites. En 2024, selon Euroconsult, la construction d'un seul satellite de qualité militaire doté de charges utiles de communication sécurisées ou de systèmes d'imagerie haute résolution peut coûter entre 500 millions et 1 milliard de dollars, sans compter les frais de lancement, qui varient de 50 à 200 millions de dollars par mission en fonction de l'orbite et du véhicule.

Le Nigeria, l’Indonésie et la Colombie ont alloué env. 4 à 6 milliards de dollars par an pour le budget total de la défense en 2024 ; de tels investissements sont prohibitifs. En outre, les marchés émergents manquent souvent d’écosystèmes aérospatiaux nationaux, ce qui les oblige à s’appuyer sur des sous-traitants étrangers, notamment Arianespace ou SpaceX, qui donnent la priorité aux clients établis. Par exemple, en mars 2024, le retard du satellite de communication égyptien NileSat-4, initialement prévu pour 2025, a été reporté sine die en raison de réaffectations budgétaires vers une modernisation navale urgente dans un contexte de menaces pour la sécurité de la mer Rouge.

Les restrictions gouvernementales strictes et les problèmes liés aux cybermenaces entravent la croissance du marché

L’industrie spatiale est confrontée à de nombreuses restrictions de la part des agences nationales et gouvernementales. Au niveau international, il existe cinq traités des Nations Unies sur l'espace extra-atmosphérique, à savoir l'Accord de sauvetage, le Traité sur l'espace extra-atmosphérique, la Convention d'enregistrement, la Convention sur la responsabilité et l'Accord sur la Lune. En outre, les activités menées par les organisations non gouvernementales nécessitent une supervision et une autorisation de l'État. Des normes aussi strictes entravent la croissance du marché. En outre, les problèmes liés aux cyberattaques et à l’usurpation d’identité freinent également la croissance du marché.

Opportunités de marché

La forte demande de déploiements de constellations rentables en raison de la miniaturisation des petits satellites génère des opportunités de croissance

La miniaturisation et la rentabilité révolutionnent les satellites militaires :

Les progrès dans la miniaturisation des petits satellites (SmallSat), notamment les CubeSats et les microsatellites, ont considérablement réduit les coûts de développement et de lancement, permettant ainsi un déploiement rentable de grandes constellations. Les SmallSats modernes intègrent désormais des fonctionnalités avancées telles que l'ouverture synthétiqueRadar(SAR), l'imagerie électro-optique et les communications cryptées à une fraction des coûts des satellites traditionnels.

Le coût moyen de construction et de lancement d’un SmallSat militaire est tombé entre 10 et 50 millions de dollars, contre plus de 500 millions de dollars pour les systèmes existants. Cette réduction des coûts a stimulé la demande de constellations proliférées, qui améliorent la redondance, la couverture mondiale et la résilience contre les menaces antisatellites. Par exemple, l’Agence américaine de développement spatial (SDA) a renforcé ses projets d’architecture spatiale Warfighter visant à déployer plus de 1 000 SmallSats d’ici 2027 pour prendre en charge le suivi des missiles et sécuriser les communications. Cela démontre le changement stratégique vers des architectures évolutives et abordables.

Résilience améliorée et avantages tactiques :

Les constellations de SmallSats offrent des avantages tactiques tels que des taux de rafraîchissement rapides, une vulnérabilité réduite aux pannes ponctuelles et une intégration transparente avec les analyses basées sur l'IA. Contrairement aux satellites monolithiques, les constellations distribuées assurent une surveillance persistante et une fusion de données en temps réel, essentielles aux champs de bataille modernes. La guerre en Ukraine a mis en évidence ce changement, avec les satellites SAR Starlink de SpaceX et ICEYE fournissant des renseignements tactiques à des vitesses inégalées. En 2024, le ministère américain de la Défense a alloué 2,1 milliards de dollars à des architectures hybrides combinant des SmallSats commerciaux tels que Planet Labs HawkEye 360 avec des systèmes de qualité militaire, accélérant ainsi le paradigme spatial réactif.

Analyse de segmentation

Par type d'orbite

Le segment de l'orbite terrestre basse (LEO) domine en raison de la demande croissante de capacités de communications mondiales en temps réel

En fonction du type d’orbite, la part de marché est divisée en LEO, MEO et GEO.

Le segment LEO devrait dominer le marché avec une part de 83,40 % en 2026. Les satellites en orbite terrestre basse offrent une meilleure résolution et détection ainsi que des délais de transmission plus courts entre l'espace et la Terre. De plus, moins de puissance est nécessaire pour transmettre des signaux vers et depuis LEO par rapport aux orbites plus élevées. À l’échelle mondiale, l’intérêt pour l’exploitation des satellites LEO pour des communications sécurisées, la surveillance et d’autres besoins de défense augmente. Par exemple, en avril 2024, la Proliferated Warfighter Space Architecture (PWSA) de l’US Space Force a annoncé le déploiement de centaines de satellites en orbite terrestre basse (LEO) positionnés à environ 1 200 milles au-dessus de la Terre pour améliorer les communications militaires et le suivi des missiles. D’ici 2026, la PWSA vise à atteindre une couverture mondiale avec des milliers de satellites pour des opérations militaires sûres et efficaces.

Le segment GEO devrait enregistrer une croissance régulière au cours de la période 2025-2032. Cette croissance sera influencée par des avantages tels que son fonctionnement à des altitudes plus élevées qui couvrent de vastes zones de la Terre. La tendance récente à faire évoluer les satellites GEO pour faire face à l’augmentation des menaces dues à la guerre moderne devrait stimuler le développement des satellites militaires GEO. Par exemple, en avril 2024, l’US Space Force a annoncé le programme Maneuverable GEO, qui vise à développer des satellites géostationnaires capables d’effectuer des mouvements dynamiques pour améliorer l’agilité et les avantages tactiques des opérations militaires.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En offrant

Le segment de la fabrication de satellites est en tête en raison du coût élevé des composants des engins spatiaux

En termes d'offre, le marché est divisé en fabrication de satellites, services de lancement et services opérationnels.

Le segment de la fabrication de satellites devrait représenter 50,45 % de la part de marché en 2026 et présentera une tendance de croissance similaire au cours de la période 2025-2032. Cette croissance est attribuée à la demande croissante de satellites de reconnaissance pour les missions de renseignement, de surveillance et de reconnaissance (ISR) et au coût élevé associé aux composants des engins spatiaux. Les gouvernements de divers pays investissent massivement dans le développement de satellites pour la surveillance, la reconnaissance et d’autres opérations, renforçant ainsi les capacités militaires et l’efficacité opérationnelle. Par exemple, en février 2025, le gouvernement britannique a signé un contrat d'environ 166,8 millions de dollars avec Airbus pour la fabrication et le développement du système satellitaire Oberon, composé de deux satellites conçus pour le renseignement, la surveillance et la reconnaissance (ISR) spatiaux. Ainsi, l’accent croissant mis sur le développement de satellites polyvalents et performants pour des applications militaires devrait stimuler le segment de la fabrication de satellites.

Le segment des services de lancement devrait connaître une croissance significative au cours de la période de prévision. Cette croissance est attribuée à l'augmentation des contrats de lancement de satellites entre les forces militaires et les agences spatiales. De plus, les progrès des technologies de lancement, telles que les fusées réutilisables développées par des sociétés comme SpaceX, ont considérablement réduit le coût et augmenté l’efficacité des lancements de satellites.

Par type

Le segment des petits satellites enregistrera le TCAC le plus élevé grâce à une large application dans les communications militaires

Par type, la part de marché est divisée en nano-micro, petit, moyen et lourd.

Le segment des satellites non micro devrait représenter 46,57 % de la part de marché en 2026. Cela est dû à la demande croissante de petits satellites pour les capacités C4ISR de la part des forces de défense du monde entier. Les pays investissent énormément dans de petites constellations de satellites pour des missions de suivi de missiles de communication sécurisées et des applications de reconnaissance spatiale. Par exemple, en décembre 2024, la Corée du Sud a annoncé son intention de lancer son troisième satellite de reconnaissance militaire à l’aide d’une fusée SpaceX dans le cadre de son initiative visant à déployer cinq satellites espions d’ici 2025 pour une surveillance renforcée de la Corée du Nord. Le satellite sera doté de capteurs radar à synthèse d'ouverture (SAR) pour la surveillance tous temps, le lancement de petits satellites pesant moins de 500 kg étant prévu entre 2026 et 2028.

Le segment nano-micro a conquis la plus grande part de marché en 2024. Cette domination est due au plus grand nombre de microsatellites lancés entre 2017 et 2021. La demande croissante de satellites espions de la part des forces militaires pour obtenir des données de navigation en temps réel stimule la croissance de ce segment.

Par candidature

Le segment des communications occupe une position de leader en raison de son utilisation croissante dans les communications militaires

Par application, le marché est sous-segmenté en renseignement, surveillance et reconnaissance (ISR), communication et navigation.

Le segment des communications a acquis la plus grande part de marché en 2024 en raison de la demande croissante de communications militaires à des fins améliorées.connaissance de la situationet capacités de commandement, de contrôle et de communication (C3). À mesure que les dépenses mondiales de défense augmentent et que les progrès technologiques s’accélèrent, les pays donnent la priorité aux systèmes satellitaires pour les communications tactiques, la surveillance et les opérations stratégiques afin de garantir la supériorité opérationnelle et la sécurité. Par exemple, en mars 2024, Boeing a reçu un contrat de 439,6 millions de dollars pour la construction du 12e satellite SATCOM mondial à large bande (WGS-12) pour l'US Space Force, conçu pour fournir des communications sécurisées et de grande capacité dans des environnements contestés grâce à la technologie anti-brouillage et à la forme d'onde tactique protégée en bande Ka.

On estime que le segment de la navigation connaîtra une croissance significative au cours de la période de prévision. La navigation par satellite est utilisée pour planifier et suivre les mouvements des convois ainsi que les opérations de recherche et de sauvetage des soldats blessés avec un temps de réponse réduit. Les forces de défense l’utilisent pour la navigation aérienne, terrestre et maritime.

On estime que le segment ISR connaît la croissance la plus rapide en raison de l’augmentation de la demande de satellites pour les missions ISR telles que la collecte d’informations sur les positions ennemies, la surveillance des mouvements de troupes et la fourniture d’alertes précoces sur les menaces potentielles. Il existe une demande croissante pour les satellites ISR à mesure que les pays investissent dans des systèmes satellitaires avancés pour renforcer les capacités de renseignement, de surveillance et opérationnelles dans un contexte de défis de sécurité mondiaux en constante évolution. Par exemple, en 2024, le Royaume-Uni a lancé avec succès son premier satellite militaire, Tyche, pour renforcer ses capacités de renseignement, de surveillance et de reconnaissance (ISR).

Par composant satellite

Le segment des charges utiles détenait les parts les plus élevées du marché en raison de la demande croissante de charges utiles d’imagerie d’observation de la Terre

Par composant satellite, le marché est classé en structures, charge utile, système d’alimentation électrique, unité de contrôle des instruments, système de propulsion, sous-système de contrôle thermique, système de communication et autres.

Parmi ceux-ci, le segment des charges utiles détenait la part la plus élevée en 2024. La position de leader du segment sur le marché peut être attribuée à la demande croissante de charges utiles d’imagerie par satellite et d’observation de la Terre basées sur LEO. Les principaux acteurs du marché se concentrent sur le développement de systèmes de charge utile avancés pour améliorercommunication par satellitecapacités et augmenter la part de marché des satellites militaires. Par exemple, en 2023, Boeing a dévoilé sa conception de satellite protégé à large bande (PWS) comprenant la charge utile du prototype tactique SATCOM protégé (PTS-P), intégrée au satellite Wideband Global SATCOM (WGS)-11 de l'US Space Force. La charge utile PTS-P intègre des technologies anti-brouillage avancées telles que la géolocalisation des brouilleurs, l'annulation adaptative et le saut de fréquence pour garantir des communications sécurisées pour les combattants dans des environnements contestés.

Les systèmes de propulsion devraient connaître une croissance remarquable entre 2025 et 2032. La demande croissante de satellites moyens et lourds destinés aux missions militaires stimule la croissance du segment.

PERSPECTIVES RÉGIONALES DES SATELLITES MILITAIRES

Le marché est divisé en Amérique du Nord, Asie-Pacifique, Europe et reste du monde.

Amérique du Nord

North America Military Satellite Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé le marché mondial des satellites militaires en 2024, avec une valorisation annuelle de 6,55 milliards de dollars. L’augmentation des dépenses de défense et des progrès technologiques, ainsi que des investissements importants dans les capacités spatiales pour renforcer les opérations militaires, soutiennent la croissance de la région. Par exemple, l’US Space Force a alloué un financement de 28,7 milliards de dollars dans le cadre de la résolution continue (CR) adoptée par le Congrès pour la modernisation et la résilience des systèmes satellitaires. En outre, le Pentagone a autorisé 30 millions de dollars pour financer des satellites GPS résilients, complétant les constellations existantes par des satellites plus petits et plus rentables. Le marché américain devrait atteindre 7,41 milliards de dollars d'ici 2026. En 2025, l'Amérique du Nord représentait 7,01 milliards de dollars, soit 38,00 % du marché mondial, et devrait atteindre 7,51 milliards de dollars en 2026.

Europe

L’Europe devrait enregistrer une croissance notable au cours de la période projetée. Les initiatives croissantes de modernisation de la défense et les tensions géopolitiques stimulent la demande de systèmes de communication et de surveillance sécurisés. Par exemple, en 2022, la Pologne a signé un contrat d'une valeur de 612 millions de dollars avec Airbus pour des satellites d'observation et le programme français de nanosatellites BRO, qui prévoit de déployer 20 à 25 satellites d'ici 2025 pour améliorer le suivi et la sécurité maritimes. En outre, les investissements dans les infrastructures spatiales et le besoin de capacités de lancement autonomes pour soutenir les opérations de défense augmentent, ce qui stimule la croissance du marché. De plus, l'ESA renforce son soutien à la prochaine génération de services de lancement européens commerciaux à travers son programme Boost, prolongeant des contrats avec quatre sociétés pour faire progresser le déploiement de leurs capacités de lancement. Ainsi, les progrès dans les systèmes de lancement devraient augmenter les déploiements de satellites, ce qui propulse la croissance de la région sur le marché. Le marché britannique devrait atteindre 0,71 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,62 milliard de dollars d'ici 2026. Le marché européen a généré 6,16 milliards de dollars en 2025, ce qui représente 33,40 % du paysage du marché mondial, et devrait atteindre 6,69 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique connaîtra une croissance significative en raison des dépenses croissantes dans le secteur spatial de la part des gouvernements de l’Inde, de la Chine et du Japon. En août 2021, la Chine a lancé le satellite TJS 7 en orbite géostationnaire. Il sera principalement utilisé pour réaliser des missions de tests de technologies de communication. Par ailleurs, en janvier 2019, l’Inde a lancé Microsat-R, un satellite embarqué à bord de sa fusée Polar PSLV C44. Ainsi, un nombre croissant de lancements de satellites de communications militaires depuis les pays asiatiques stimulent l’expansion du marché régional. Le besoin croissant de la région en matière de communications par satellite pour les applications militaires, l’observation de la Terre et la reconnaissance alimente la croissance du marché. Cela comprend le déploiement de satellites pour les communications stratégiques et la surveillance. Par exemple, en 2025, la Chine a déployé un satellite expérimental en orbite géostationnaire (GEO) pour pratiquer le brouillage spatial, comme l'a rapporté l'Armée populaire de libération. Cette évolution témoigne des efforts de la Chine pour renforcer ses capacités de guerre électronique spatiale, en ciblant particulièrement les satellites de communication. Le marché japonais devrait atteindre 0,44 milliard USD d'ici 2026, le marché chinois devrait atteindre 3,48 milliards USD d'ici 2026 et le marché indien devrait atteindre 0,65 milliard USD d'ici 2026. L'Asie-Pacifique a contribué à hauteur de 25,10 % au marché mondial en 2025, avec une valorisation de 4,63 milliards USD, et devrait atteindre 5,01 milliards USD en 2026. 2026.

Le marché japonais devrait atteindre 0,44 milliard USD d'ici 2026, le marché chinois devrait atteindre 3,48 milliards USD d'ici 2026 et le marché indien devrait atteindre 0,65 milliard USD d'ici 2026.

Reste du monde

Pendant ce temps, le reste du monde devrait connaître une croissance à un TCAC stable dans les années à venir. La croissance dans cette région est tirée par les dépenses croissantes dans le secteur spatial dans les pays du Moyen-Orient. En juillet 2020, Israël a lancé son satellite de reconnaissance Ofek 16 pour fournir au pays des capacités de renseignement et une supériorité technologique. Les pays de la région du Moyen-Orient se concentrent sur le développement de satellites à des fins commerciales et civiles. Par exemple, en 2025, la constellation de satellites Sirb des Émirats arabes unis, dirigée par un consortium émirati, vise à lancer trois satellites radar à synthèse d'ouverture (SAR) en orbite basse d'ici fin 2026 ou début 2027. Les tensions régionales croissantes, la nécessité de renforcer les capacités de surveillance et de défense et l'industrie des satellites commerciaux établie dans la région stimulent les investissements dans les satellites LEO pour l'ISR en temps réel. De plus, des pays de la région, comme le Brésil, investissent de manière significative dans la fabrication de satellites. Par exemple, le développement du satellite SGDC-1 permet de sécuriser les communications militaires. Cela favorise l’expertise locale et le développement des infrastructures pour la production de satellites pour le secteur militaire de la région. De plus, les partenariats avec des entreprises aérospatiales internationales renforcent les capacités locales de fabrication de satellites, permettant ainsi au Moyen-Orient de répondre efficacement aux demandes militaires. Le reste du monde a contribué pour environ 0,65 milliard de dollars au marché mondial en 2025, soit une part de 3,50 %, et devrait atteindre 0,69 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux équipementiers mettent l'accent sur les lancements de nouveaux produits, les contrats et les accords avec les agences spatiales pour augmenter leur part de marché

Le marché des satellites militaires est très compétitif, stimulé par l’augmentation des budgets mondiaux de la défense, les progrès technologiques et l’importance croissante des capacités spatiales dans le secteur militaire. Certains des principaux acteurs du secteur sont Boeing (États-Unis), Lockheed Martin Corporation (États-Unis), Northrop Grumman (États-Unis) et Airbus (Pays-Bas). De plus, les grandes entreprises maintiennent leur domination grâce à l’innovation dans les systèmes de communication sécurisés, les capacités d’imagerie avancées et les architectures satellitaires résilientes. De plus, les acteurs du marché se concentrent sur les progrès des technologies satellitaires et l’intégration de l’intelligence artificielle pour renforcer leur présence sur le marché.

Liste des principales sociétés de satellites militaires profilées

- Airbus(Pays-Bas)

- BAE Systems (Royaume-Uni)

- Boeing(NOUS.)

- IAI (Israël)

- ISRO (Inde)

- L3 Harris Technologies, Inc. (États-Unis)

- Société Lockheed Martin(NOUS.)

- Northrop Grumman(NOUS.)

- ST Engineering (Singapour)

- Groupe Thalès (France)

- Viasat, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En avril 2025, Millennium Space Systems, une filiale de Boeing, double sa capacité de fabrication de satellites pour répondre à un arriéré croissant de contrats de défense, dans le but d'augmenter la production de 1 à 2 satellites par mois à 6 à 12. Cette expansion a été motivée par des programmes militaires, notamment un contrat de 414 millions de dollars pour des satellites de suivi de missiles et une commande de plusieurs milliards de dollars de la part de l'US Space Force.

- Dans mars 2025, Lockheed Martin s'apprête à lancer son satellite de démonstration technologique autofinancé LM 400 à bord de la fusée Alpha de Firefly Aerospace afin de valider de nouvelles technologies pour diverses missions, améliorant ainsi les capacités des applications militaires, commerciales et civiles. Le LM 400 est particulièrement adapté à une utilisation militaire dans les communications de télédétection.

- En février 2025,Airbus a remporté le contrat Oberon du ministère britannique de la Défense pour la conception et la construction de deux satellites radar à synthèse d'ouverture (SAR), améliorant les capacités de renseignement, de surveillance et de reconnaissance (ISR) de jour comme de nuit, par tous temps. Ces satellites SAR à ultra haute résolution renforceront les capacités opérationnelles du ministère de la Défense britannique et des forces de défense alliées.

- En décembre 2024,La dernière démonstration technologique de Lockheed Martin, appelée Tactical Satellite (TacSat), a été achevée et est prête à être lancée en 2025 à bord d'une fusée Firefly Aerospace Alpha. TacSat est un vaisseau spatial de renseignement, de surveillance et de reconnaissance dont la mission est de prouver ses capacités spécialisées de détection et de communication en orbite..

- En mai 2024,Airbus Defence and Space a livré le premier instrument Sentinel-5 pour l'Agence spatiale européenne (ESA) qui sera intégré au satellite MetOp de deuxième génération A. L'instrument UVNS (Ultraviolet Visible Near-infrared Short-wave Infrared Spectrometer) contribuera à améliorer la surveillance de la qualité de l'air, des modifications de la couche d'ozone et des émissions dues aux incendies de forêt.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur les satellites militaires fournit une analyse détaillée et se concentre sur des aspects clés tels que les principales entreprises spatiales, les types, les composants satellites et les principales applications. Le rapport fournit une analyse détaillée du secteur et se concentre sur des aspects importants tels que les principaux acteurs, le type d'orbite, l'offre, le type, l'application et le composant en fonction des différentes régions. De plus, le rapport comprend les tendances de développement, l'analyse du paysage concurrentiel, les plans d'investissement, la stratégie commerciale, les opportunités de croissance et l'état du développement régional. En plus des facteurs mentionnés ci-dessus, le rapport sur le marché englobe plusieurs facteurs directs et indirects qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 6,82 % de 2026 à 2034 |

|

Segmentation

|

Par type d'orbite

|

|

En offrant

|

|

|

Par type

|

|

|

Par candidature

|

|

|

Par composant satellite

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 18,44 milliards de dollars en 2025 et devrait atteindre 33,73 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 6,82 % au cours de la période de prévision (2026-2034).

Le segment nano-micro devrait être le segment leader par type sur ce marché au cours de la période de prévision.

Boeing est le principal acteur du marché mondial.

L’Amérique du Nord détenait la part de marché la plus élevée en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés