Taille du marché de la surveillance et de l’élimination des débris spatiaux, part et analyse de l’industrie, par application (surveillance des débris spatiaux et élimination des débris spatiaux), par plage de taille des débris (taille des débris de 1 mm à 1 cm, taille des débris de 1 cm à 10 cm et supérieure à 10 cm), par type d’orbite (orbite terrestre basse (LEO) et orbite terrestre géostationnaire (GEO)), par utilisation finale (commerciale et défense) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

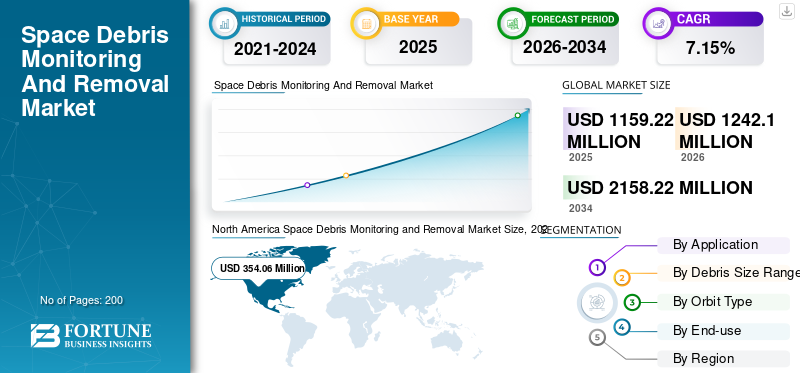

La taille du marché mondial de la surveillance et de l’élimination des débris spatiaux était évaluée à 1 159,22 millions de dollars en 2025 et devrait passer de 1 242,1 millions de dollars en 2026 à 2 158,22 millions de dollars d’ici 2034, soit un TCAC de 7,15 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la surveillance et de l’élimination des débris spatiaux avec une part de marché de 30,54 % en 2025. De plus, la taille du marché de la surveillance et de l’élimination des débris spatiaux aux États-Unis devrait croître considérablement, atteignant une valeur estimée de 496,18 millions de dollars d’ici 2028, tirée par l’augmentation des lancements de satellites et des activités d’exploration spatiale qui stimulent la taille et la croissance du marché de la surveillance et de l’élimination des débris spatiaux.

La pandémie mondiale de COVID-19 est sans précédent et stupéfiante, la surveillance et l’élimination des débris spatiaux connaissant une demande inférieure aux prévisions dans toutes les régions par rapport aux niveaux d’avant la pandémie. D'après notre analyse, le marché mondial a enregistré une baisse de -3,7% en 2020 par rapport à 2019.

Ces dernières années, les débris spatiaux sont devenus une menace majeure pour le lancement de nouveaux satellites sur les orbites terrestres. La sécurité et le prix abordable des nouveaux satellites et d’autres activités d’exploration spatiale sont devenus une priorité clé pour les acteurs commerciaux et défensifs du marché. Selon l'Agence spatiale européenne, ClearSpace-1 sera la première mission spatiale à retirer un débris de l'orbite terrestre. Cette mission sera exécutée en 2025.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial de la surveillance et de l’élimination des débris spatiaux

Taille et prévisions du marché

- Taille du marché en 2025 : 1 159,22 millions USD

- Taille du marché en 2026 : 1 242,1 millions USD

- Taille du marché prévue pour 2034 : 2 158,22 millions USD

- TCAC : 7,15 % (2026-2034)

Part de marché

- L'Amérique du Nord a dominé avec une part de 30,54 % en 2025, grâce aux nombreux lancements de satellites et aux programmes de connaissance de la situation spatiale menés par la NASA, le DoD et des sociétés privées comme SpaceX.

- Le marché américain devrait atteindre 496,18 millions de dollars d'ici 2028 en raison de la croissance des constellations de satellites et des initiatives de réduction des débris.

- Segment d'application : la surveillance des débris spatiaux domine actuellement ; L’enlèvement des débris devrait connaître une croissance plus rapide en raison des missions à venir comme ClearSpace-1 de l’ESA (2025).

- Segment de taille des débris : les débris de 1 mm à 1 cm dominent la part de marché, avec plus de 128 millions de petits objets en orbite autour de la Terre.

Faits saillants du pays

- États-Unis : pays qui dépense le plus en matière de surveillance des débris ; Partenariats de la NASA et du DoD avec SpaceX, ULA et LeoLabs pour l'atténuation des débris et la connaissance de la situation.

- Europe : l'ESA dirige des missions comme ClearSpace-1 ; augmenter les contrats avec des startups privées pour l’élimination active des débris.

- Asie-Pacifique : la Chine, l'Inde et le Japon renforcent leurs programmes de connaissance de la situation orbitale et leurs technologies d'élimination des débris (par exemple, les initiatives Astroscale et ISRO).

- Reste du monde : collaborations émergentes (par exemple, SANSA-DLR) pour établir des réseaux de suivi des débris en Afrique et en Amérique du Sud.

Tendances du marché de la surveillance et de l’élimination des débris spatiaux

Le nombre croissant de fournisseurs de services de solutions spatiales à travers le monde est une tendance notable

Les petites entreprises conçoivent, testent et mettent en œuvre divers services technologiques de surveillance et d’élimination des débris. Les entreprises collaborent avec des acteurs clés de l’industrie spatiale pour élargir leurs horizons en fournissant des solutions spatiales en termes de services.

La start-up canadienne Obruta Space Solutions développe une infrastructure durable pour soutenir l'écosystème émergent de services en orbite dans le domaine de la surveillance et de l'élimination des débris spatiaux. Dans les services en orbite, la société propose un service dans lequel la durée de vie opérationnelle du satellite peut être prolongée en réparant et en ravitaillant les satellites en orbite spatiale. Cette étape durable réduira considérablement le nombre de débris spatiaux en augmentant la durée de vie des satellites dans un avenir proche. De même, Obruta Space Solutions utilise une technologie de suppression de filets captifs pour surveiller les débris dans l'espace.

- L’Amérique du Nord a connu une croissance du marché de la surveillance et de l’élimination des débris spatiaux, passant de 241 millions de dollars en 2020 à 268,6 millions de dollars en 2021.

De même, des sociétés telles que Space Exploration Technologies Corp. (SpaceX) ont lancé avec succès la fusée réutilisable Falcon 9 Full Thrust Version, et les programmes de fusées réutilisables New Shepard, Starship et New Glenn de Blue Origin contribueront à réduire les débris spatiaux à l’avenir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la surveillance et de l’élimination des débris spatiaux

L’augmentation des lancements de satellites et des activités d’exploration spatiale stimulent la croissance du marché de la surveillance et de l’élimination des débris spatiaux

L’augmentation exponentielle de la demande de réseaux, de communications et de services basés sur les réseaux à travers le monde a permis les lancements spatiaux au cours des dernières années. Le programme Starlink réalisé par SpaceX a reçu l'approbation de la Federal Communication Commission (FCC) des États-Unis pour lancer un surprenant 12 000petit satellitepour la constellation Internet. En outre, la société se prépare à mettre en place un spectre pour ajouter 30 000 satellites surprenants dans un avenir proche.

Par ailleurs, en avril 2022, la NASA a signé un contrat d’une valeur de 280 millions de dollars avec des entreprises privées pour commencer à développer des services de communication spatiale à proximité de la Terre. Les entreprises développent et font la démonstration de services de communication spatiale proche de la Terre. Les sociétés privées comprennent SpaceX, Kuiper Government Solutions, Viasat Incorporated, Inmarsat Government, SES Government Solutions et Telesat U.S. Services. L'agence spatiale a également annoncé qu'elle lancerait quatre missions supplémentaires cette année, qu'il y a actuellement 24 missions scientifiques de la Terre en orbite et que la NASA en lancera quatre autres d'ici la fin de 2022.

La demande de lancements de satellites par l’US Space Force pour la mission ULA a augmenté. Par exemple, en juin 2022, l’US Space Force a signé un contrat avec United Launch Alliance et SpaceX pour des missions dont le vol est prévu au cours des deux prochaines années, le contrat étant évalué à 846 millions de dollars. ULA a reçu 60 % des missions de lancement spatial de sécurité nationale (NSSL) dont le lancement est prévu dans cinq ans jusqu'en 2027, et SpaceX en a remporté 40 %.

De plus, au cours des cinq dernières années, les tentatives de lancement orbital ont particulièrement augmenté dans des pays comme les États-Unis, la Russie, la Chine, le Japon, l’Inde et la France. Il y a environ 3 373 satellites opérationnels actifs sur l'orbite terrestre, et leur nombre devrait augmenter considérablement au cours des prochaines années.

En outre, en décembre 2021, l'Organisation indienne de recherche spatiale (ISRO) a signé six accords avec quatre pays pour le lancement de satellites étrangers au cours de la période 2021-2023. L'ISRO a lancé commercialement des satellites appartenant à d'autres pays à bord du Polar Satellite Launch Vehicle (PSLV).

Renforcement du partenariat entre les nations clés pour la vigilance situationnelle dans l’espace afin de stimuler la croissance du marché de la surveillance et de l’élimination des débris spatiaux

Aux États-Unis, en Chine, en Russie et en Inde, l’espace est de plus en plus identifié comme un secteur d’importance tactique pour la sécurité nationale. Les pays européens et asiatiques sont impatients d’utiliser l’espace à des fins de sûreté, de sécurité nationale et scientifiques. À l’heure actuelle, environ 80 pays sont actifs dans l’industrie spatiale.

Par exemple, en avril 2022, le gouvernement indien et le gouvernement américain ont signé un contrat pour un nouvel accord de « connaissance de la situation spatiale ». La signature du Space Situational Awareness (SSA) facilitera l'échange de données sur la menace posée aux satellites et autres actifs entre les deux pays. Dans le cadre de cet accord, l'Inde recevra des données des États-Unis sur les débris spatiaux et autres objets dans l'espace et sur la menace potentielle que cela pourrait représenter pour la sûreté et la sécurité des nouveaux lancements ainsi que des satellites et autres actifs spatiaux existants.

Par ailleurs, en avril 2022, Atos et OHB ont signé un contrat avec les forces armées fédérales allemandes pour la fourniture du « Space Situational Awareness Center Expansion Stage 1 ». Les deux sociétés soutiennent les forces armées fédérales allemandes dans la création d'un système de connaissance de la situation spatiale (SSA) destiné à protéger l'infrastructure spatiale nationale allemande.

En mai 2022, LeoLabs a signé un accord avec l'Agence spatiale britannique (UKSA). Dans le cadre de cet accord contractuel, LeoLabs fournit à l'UKSA des données d'observation en temps réel provenant de son réseau mondial de radars pour tous les satellites britanniques sous licence en LEO.

Ainsi, le besoin croissant de partenariat entre les pays pour collaborer dans le trafic spatial devrait propulser la croissance du marché.

FACTEURS DE RETENUE

L’absence de normes réglementaires pour l’élimination des débris spatiaux pourrait entraver la croissance du marché

Les principales agences spatiales, telles que la National Aeronautics and Space Administration (NASA), la China National Space Administration (CNSA), l'Agence spatiale européenne (ESA), l'Agence spatiale fédérale russe (Roscosmos), le Centre aérospatial allemand (DLR), le Centre national d'études spatiales (CNES) (France) et d'autres agences spatiales, ont défini un ensemble de normes réglementaires pour réduire les débris spatiaux par un processus de surveillance et d'élimination. Cependant, la plupart des normes se limitent à l’aspect surveillance des débris spatiaux. Les normes d’élimination des débris ne sont ni spécifiées ni rédigées par les principales agences et organes directeurs. Cela a entraîné une croissance du marché mondial de l’industrie de l’élimination des débris spatiaux.

Pour résoudre ces problèmes de débris spatiaux, des chercheurs du monde entier ont proposé un accord sur les frais d’utilisation orbitale afin de réduire les débris spatiaux à l’avenir. Un accord international doit être conclu pour facturer aux opérateurs spatiaux des frais d'utilisation orbitale. Grâce à cet accord, le risque de collision des satellites peut être réduit jusqu'à un certain niveau.

Analyse de la segmentation du marché de la surveillance et de l’élimination des débris spatiaux

Par analyse d'application

Le segment de l'élimination des débris spatiaux va croître à un TCAC plus élevé en raison de l'augmentation des missions d'élimination des débris par diverses agences spatiales

En fonction des applications, le marché est divisé entre la surveillance des débris spatiaux et l’élimination des débris spatiaux. Le segment de l’élimination des débris spatiaux devrait afficher une croissance substantielle au cours de la période de prévision. La croissance du segment est attribuée au développement croissant des initiatives de diverses agences spatiales pour l'élimination des débris spatiaux au cours des dernières années.

Le segment de la surveillance des débris spatiaux devrait dominer le marché en raison de l’augmentation des activités d’exploration spatiale et de la modélisation des débris spatiaux.

- En juillet 2020, la start-up indienne Digantara a conçu et développé le premier système indien de surveillance et de suivi des débris spatiaux en orbite. Cela fournira une couverture terrestre mondiale en temps réel en déployant une constellation de nanosatellites rentables en orbite terrestre basse (LEO). De plus, il offrira une charge utile de surveillance aérienne basée dans l’espace pour un suivi précis des objets spatiaux et des avions.

Par analyse de la plage de tailles des débris

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de la taille des débris de 1 mm à 1 cm dominera le marché en raison de l’augmentation des débris spatiaux

En fonction de la taille des débris, le marché est segmenté en débris de 1 mm à 1 cm, de 1 cm à 10 cm et de plus de 10 cm.

Le segment des débris de 1 mm à 1 cm a dominé le marché en 2020 en raison d’une augmentation du nombre de corps de fusée et d’objets mineurs provenant des lancements de satellites à travers le monde. Selon l'Agence spatiale européenne, plus de 128 millions d'objets gravitent autour de l'orbite terrestre.

- Le segment des débris de 1 mm à 1 cm devrait détenir une part de 55,7 % en 2021.

Le segment des débris de 1 à 10 cm devrait connaître une croissance notable en raison de l’intensification des activités d’exploration spatiale. On estime qu’il y a environ 90 000 objets en orbite terrestre basse et en orbite géosynchrone. Ces débris obstruent la trajectoire des satellites qui tournent autour de la Terre. Ainsi, l’élimination de ces débris stimulera la croissance du segment.

Dans le cas d'un segment supérieur à 10 cm, l'augmentation du nombre de lancements spatiaux en orbite LEO pourrait augmenter le nombre de débris dans les prochaines années. Cela facilitera la croissance du marché.

Par analyse de type d’orbite

L’augmentation des lancements spatiaux en orbite terrestre basse (LEO) pourrait propulser la croissance du segment

En fonction du type d’orbite, le marché est divisé en orbite terrestre basse (LEO) et en orbite terrestre géostationnaire (GEO).

Le segment de l’orbite terrestre basse (LEO) devrait croître à un TCAC plus élevé au cours de la période de prévision. Cette croissance est attribuée à l'intérêt croissant des acteurs pour le lancement de satellites de communication en LEO au cours des cinq prochaines années. SpaceX prévoit de fournir un service Internet dans le monde entier au cours des cinq prochaines années. Pour fournir un service Internet, la société prévoit de lancer 1 440 satellites dans le cadre du programme Starlink. Cela créera un grand nombre de débris spatiaux dans le LEO et facilitera ainsi la croissance du marché.

On estime que le segment de l’orbite terrestre géostationnaire (GEO) se développera de manière importante tout au long de la période de projection, grâce aux dépenses croissantes des gouvernements de plusieurs économies pour les activités d’exploration spatiale dans un avenir proche.

Par analyse d'utilisation finale

Le segment commercial sera le segment à la croissance la plus rapide, propulsant la croissance du marché

En fonction de l'utilisation finale, le marché est divisé en marché commercial et défense.

Le segment commercial devrait croître à un TCAC plus élevé au cours de la période de prévision. Cette croissance est attribuée au nombre croissant d’entreprises privées spécialisées dans la surveillance et le retrait des débris spatiaux de l’orbite terrestre. De nombreuses start-up dans les pays asiatiques et européens se réjouissent de concevoir et de développer des procédés d’élimination des débris dans les années à venir.

Le segment de la défense devrait connaître une croissance significative au cours de la période de projection en raison de l’augmentation des investissements des gouvernements et des agences de nombreux pays, tels que le programme d’interface sur les débris orbitaux mené par la National Aeronautics and Space Administration (NASA).

Analyse RÉGIONALE

Le marché mondial est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde, en fonction de la région.

Amérique du Nord

North America Space Debris Monitoring and Removal Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord était évalué à 268,6 millions de dollars en 2021 et devrait rester dominant au cours de la période de prévision 2026-2034. Les États-Unis comptent les plus grandes entreprises spatiales par rapport à tous les pays européens et asiatiques. En outre, le ministère américain de la Défense dépense énormément pour surveiller les débris spatiaux afin de les réduire dans les années à venir. De plus, l’incidence d’organisations spatiales clés, telles qu’Altius Space, Northrop Grumman Corporation et Boeing Company, alimente la croissance du marché en Amérique du Nord.

Europe

Le marché européen devrait connaître une croissance significative au cours de la période de prévision. La présence de l’Agence spatiale européenne (ESA) et d’autres organisations spatiales joue un rôle crucial dans la surveillance et le retrait des débris spatiaux de leur orbite. En décembre 2020, l'ESA a signé un contrat de 106 millions de dollars avec la start-up suisse Clearspace SA. Dans le cadre de ce contrat, l'ESA achètera un service unique pour le premier retrait de l'orbite d'un débris spatial. Dans le cadre de cette mission, le retrait de l'orbite du Vespa (adaptateur de charge utile secondaire Vega) sera effectué.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance à un TCAC plus élevé au cours de la période de prévision. La croissance peut être attribuée à la demande croissante deconnaissance de la situation spatialecapacités de l’Inde, de la Chine et du Japon. Les entreprises chinoises sont impliquées dans la conception et le développement de leur réseau de capteurs optiques, appelé Asia Pacific Optical Satellite Observation System (APOSOS), grâce à une collaboration avec son réseau spatial connu sous le nom d'Organisation de coopération spatiale Asie-Pacifique (APSCO).

Reste du monde

Le reste du monde devrait également se développer à un rythme soutenu au cours des prochaines années. Cette croissance peut être attribuée au partenariat croissant entre pays non américains pour les capacités de connaissance de la situation spatiale.

Par exemple, l’Agence spatiale nationale sud-africaine (SANSA) a collaboré avec le Centre aérospatial allemand (DLR) afin de déployer une station de suivi des débris spatiaux au sein du laboratoire de recherche spatiale optique (OSR). L'installation OSR comprend un télescope de surveillance et de suivi des débris spatiaux dans le cadre du réseau de télescopes robotiques à petite ouverture (SMARTnet). Il s’agit d’un réseau sensoriel dédié basé sur des systèmes de télescopes.

ACTEURS CLÉS DE L'INDUSTRIE

Société Lockheed Martinest déterminé à offrir des capacités avancées de surveillance des débris spatiaux

Lockheed Martin Corporation est un acteur majeur sur le marché mondial. La société met principalement l'accent sur la fourniture de logiciels et de services pour les programmes de surveillance et d'élimination des débris spatiaux. Le joueur adopte des tactiques de croissance telles que des collaborations, des contrats et le développement de nouveaux produits pour maintenir sa position sur le marché.

Liste des principales entreprises de surveillance et d’élimination des débris spatiaux :

- Airbus SAS (Pays-Bas)

- Astroéchelle(Pays-Bas)

- ClearSpace (Suisse)

- Systèmes électro-optiques(Australie)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- Gardiens de l'orbite (États-Unis)

- Obruta (Canada)

- Partager mon espace (France)

- Voyager Space Holdings Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- avril 2021– Northrop Grumman Corporation a lancé son Mission Extension Vehicle 2, un vaisseau spatial robot conçu pour aider à prolonger la durée de vie des satellites dans l'espace. La mission vise à éliminer les débris spatiaux d’ici 2025.

- mars 2021– La NASA et SpaceX ont conclu un accord commun pour formaliser le partage d’informations afin de maintenir et d’améliorer la sécurité spatiale dans un avenir proche. Cet accord prévoit notamment d'éviter la conjonction et la collision au lancement entre le vaisseau spatial de la NASA et la grande constellation de satellites SpaceX Starlink.

- décembre 2020– L’Agence spatiale européenne (ESA) avait un contrat avec ClearSpace SA, une start-up basée en Suisse, pour exécuter la première mission d’élimination des débris spatiaux au monde. Le contrat s'élève à 104 millions de dollars.

- janvier 2022 -Northrop Grumman Corporation a signé un accord avec l'US Space Force pour développer un radar permettant de suivre les satellites actifs et les débris en orbite haute. Le contrat s'élève à 341 millions de dollars. chez Northropradarsera situé dans la région Indo-Pacifique et sera l’un des trois sites radar au sol prévus pour le programme DARC. L'entreprise a jusqu'en septembre 2025 pour développer un prototype de radar.

- avril 2021 -Electro Optic Systems a annoncé avoir réalisé une avancée majeure dans sa technologie laser dans le cadre de l'effort mondial visant à réduire les débris spatiaux. La dernière innovation implique l’utilisation du Guide Star Laser pour permettre à des optiques à grande vitesse de former des faisceaux laser capables de suivre et de déplacer les débris spatiaux à des altitudes plus basses et à des vitesses plus rapides que jamais auparavant.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principaux acteurs, l’offre, les objets et l’utilisateur final de la surveillance et de l’élimination des débris spatiaux. De plus, le rapport de recherche offre des informations sur les tendances du marché, le paysage concurrentiel, la concurrence sur le marché, les prix des produits, l’état du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs directs et indirects qui ont contribué à la taille du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par application, plage de tailles de débris, type d'orbite, utilisation finale et géographie |

|

Par candidature

|

|

|

Par plage de tailles de débris

|

|

|

|

Par type d'orbite

|

|

|

Par utilisation finale

|

|

Par géographie

|

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial de la surveillance et de l’élimination des débris spatiaux était évalué à 1 159,22 millions de dollars en 2025 et devrait atteindre 2 158,22 millions de dollars d’ici 2034, avec un TCAC de 7,15 % au cours de la période de prévision.

Enregistrant un TCAC de 7,15 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Les principaux moteurs de croissance comprennent le nombre croissant de lancements de satellites, l’augmentation des programmes d’exploration spatiale et les efforts internationaux visant à améliorer la connaissance de la situation spatiale. Des programmes comme Starlink de SpaceX et la mission ClearSpace-1 de l’ESA sont des contributeurs majeurs.

L'Amérique du Nord détient la plus grande part du marché, représentant 31 % en 2021, principalement en raison d'investissements importants de la NASA, du DoD et d'acteurs privés comme SpaceX et Northrop Grumman.

Les principales tendances incluent la montée en puissance des startups privées de technologie spatiale, l'élimination des débris par laser, les systèmes de suivi basés sur l'IA et les collaborations internationales comme l'Inde et les États-Unis. accords situationnels spatiaux.

Les débris de 1 mm à 1 cm dominent le marché en raison de leur volume : plus de 128 millions d’objets de ce type gravitent autour de la Terre, ce qui rend la surveillance et l’atténuation extrêmement critiques.

Des startups comme OrbitGuardians (États-Unis), Astroscale (Japon) et Obruta (Canada) sont pionnières dans l'élimination des débris en utilisant des technologies telles que l'IA, la vision par ordinateur et la suppression des réseaux captifs, remodelant considérablement le secteur.

L’avenir est tourné vers l’élimination active des débris (ADR). La mission ClearSpace-1 de l’ESA en 2025 et la mission MEV-2 de Northrop Grumman sont des exemples de la manière dont les agences se préparent à nettoyer activement l’orbite terrestre.

Le marché est partagé entre la surveillance des débris et l’enlèvement des débris. La surveillance domine actuellement, mais l'élimination devrait croître plus rapidement, en particulier avec les missions gouvernementales et privées axées sur le nettoyage orbital.

Les principaux acteurs incluent Lockheed Martin, Northrop Grumman, Airbus, Astroscale, ClearSpace, OrbitGuardians et Electro Optic Systems, entre autres.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés