Taille, part et analyse de l’industrie du marché de la connaissance de la situation spatiale (SSA), par offre (services [services météorologiques spatiaux, services de détection d’objets géocroiseurs, services de surveillance et de suivi de l’espace] et logiciels), par objet (débris liés à la mission, corps de fusée, débris de fragmentation, vaisseau spatial non fonctionnel, vaisseau spatial fonctionnel), par utilisateur final (commercial, militaire et gouvernemental) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

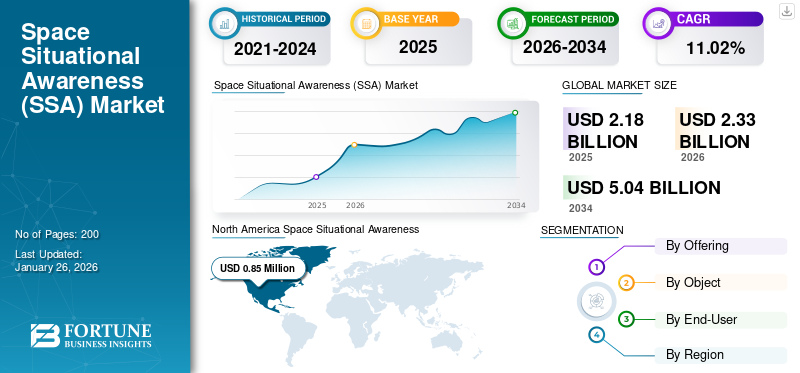

La taille du marché mondial de la connaissance de la situation spatiale était évaluée à 2,18 milliards USD en 2025 et devrait passer de 2,33 milliards USD en 2026 à 5,04 milliards USD d’ici 2034, enregistrant un TCAC de 11,02 % sur la période de prévision. L’Amérique du Nord a dominé le marché de la connaissance de la situation spatiale avec une part de marché de 38,82 % en 2025.

La connaissance de la situation spatiale (SSA) joue un rôle essentiel pour garantir la sécurité des activités spatiales. Ce système peut aider à éviter des menaces telles que les collisions orbitales entre des débris spatiaux et des objets. Le Commandement spatial américain suit et surveille plus de 28 000 objets spatiaux, dont seulement 3 373 sont des satellites actifs. Le nombre croissant d’objets spatiaux est le principal facteur de croissance du marché.

La pandémie de coronavirus a affecté l’économie mondiale. Dans le secteur spatial, les grands acteurs semblent capables de faire face à la crise actuelle. Ces grandes entreprises ont été confrontées à des défis, tels qu'un ralentissement de la production, un retard dans les lancements, etc. Toutefois, les petites et moyennes industries ont subi un impact négatif.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la connaissance de la situation spatiale

- Taille du marché en 2025 : 2,18 milliards de dollars

- Taille du marché en 2026 : 2,33 milliards USD

- Taille du marché prévue pour 2034 : 5,04 milliards de dollars

- TCAC : 11,02 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la connaissance de la situation spatiale avec une part de 38,82 % en 2025.

- Le segment des services devrait détenir la plus grande part de marché en 2026.

- Le segment militaire et gouvernemental devrait détenir une part de 68,87 % en 2026.

Amérique du Nord

L’Amérique du Nord détenait une part de 38,82 % en 2025, évaluée à 0,85 milliard de dollars.

Asie-Pacifique

Le marché de l’Asie-Pacifique est évalué à 0,48 milliard de dollars en 2025.

Europe

Marché européen évalué à 0,59 milliard de dollars en 2025.

NOUS.

Le marché devrait atteindre 0,82 milliard de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 0,07 milliard de dollars d’ici 2026.

En savoir plus

Tendances du marché de la connaissance de la situation spatiale

L'amélioration de la connaissance du domaine spatial (SDA) grâce aux données radiofréquences est une tendance importante

Le SDA traditionnel s'appuie principalement sur deux types de capteurs : les capteurs radar et électro-optiques. Chacun offre ses atouts respectifs, mais ils présentent certaines limites. Les radars coûtent cher et la puissance des capteurs électro-optiques est affectée par les conditions météorologiques. Les données par radiofréquence (RF) ajoutent une nouvelle dimension au programme de sensibilisation. Il fait progresser les capacités au-delà des méthodes traditionnelles.

Les données radiofréquence transmises à partir d'objets dans l'espace peuvent être surveillées et analysées pour obtenir des informations critiques, telles que l'emplacement, l'intention, la santé, l'utilisation et la propriété. En outre, divers pays et principaux acteurs du marché se concentrent sur les efforts de collaboration visant à améliorer les capacités des dispositifs de connaissance de la situation.

Par exemple, les données RF peuvent géolocaliser et détecter des interférences, qu’il s’agisse d’un brouillage ou d’un désalignement accidentel d’objets. Il peut également identifier les anomalies dans les performances du système de charge utile et leur impact. En suivant les satellites au fil du temps, les données RF peuvent reconnaître des défis inattendus susceptibles de révéler des menaces potentielles.

- L’Amérique du Nord a connu une croissance du marché de la connaissance de la situation spatiale (SSA), passant de 0,79 milliard de dollars en 2023 à 0,84 milliard de dollars en 2024.

- Kratos Defence & Security Solutions Inc. est l'un des principaux fournisseurs de services spectraux de radiofréquences pour la SSA. L'entreprise possède plus de 20 sites de surveillance des fréquences radio dans le monde.

L’adoption croissante de la surveillance des radiofréquences devrait stimuler les opportunités de croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la connaissance de la situation spatiale

Augmentation des lancements de satellites et des activités spatiales à travers le monde pour stimuler la croissance

Au cours des dernières années, on a assisté à une croissance exponentielle du nombre depetit satellitelancements à des fins commerciales et militaires. La surpopulation spatiale constitue une menace potentielle pour tous les satellites. Ainsi, le suivi et la prévision précis des positions des objets spatiaux sont très demandés.

- Le nombre de petits satellites lancés en 2018, 2019 et 2020 est respectivement de 322, 385 et 1 029.

- Selon l’Union of Concerned Scientists (UCS), il existe actuellement 3 373 satellites opérationnels en orbite autour de la Terre.

L’utilisation croissante de l’espace pour la sécurité nationale, les services commerciaux et autres se traduit par une augmentation de la demande de capacités SSA. De plus, parallèlement aux lancements de satellites, le nombre d’opérateurs de satellites n’a cessé d’augmenter au cours des 60 dernières années. Plusieurs pays, comme l'Afrique, l'Inde et d'autres, sont devenus actifs dans les activités spatiales, ce qui devrait accroître la demande. Le nombre croissant de lancements de satellites par divers utilisateurs finaux à travers le monde a conduit à une forte demande de dispositifs de connaissance de la situation pour surveiller et suivre les activités spatiales. La situation tendue croissante aux frontières européennes en raison du déclenchement de la guerre devrait en outre entraîner une demande accrue du marché pour les systèmes situationnels spatiaux, en particulier dans les pays européens.

Partenariat croissant entre les pays pour une connaissance de la situation spatiale afin de propulser la croissance

L’espace est progressivement reconnu comme un secteur d’importance stratégique pour la sécurité nationale. Il y a une augmentation du nombre de pays qui utilisent l’espace à des fins de sûreté, de sécurité nationale, de science et autres. Actuellement, 80 pays sont actifs dans le domaine spatial. La congestion dans l’espace incite les organisations de divers pays à collaborer pour assurer la durabilité et la sécurité des activités spatiales.

- Par exemple, en octobre 2020, l’Inde a élargi sa collaboration avec les États-Unis pour améliorer ses capacités SSA.

- En décembre 2020, l'Organisation indienne de recherche spatiale (ISRO) a créé un centre dédié de connaissance de la situation spatiale à Bangalore et travaillera sur un projet nommé Réseau de suivi et d'analyse des objets spatiaux (NETRA).

Ainsi, le besoin croissant de collaboration entre les pays pour coordonner le trafic spatial devrait stimuler la croissance.

FACTEURS DE RETENUE

Des normes strictes mises en œuvre par les autorités de régulation spatiale pourraient entraver la croissance du marché

L'industrie spatiale est confrontée à plusieurs limitations de la part des organisations gouvernementales nationales et internationales. Conformément au droit spatial international, chaque État doit enregistrer ses objets spatiaux auprès du registre international pour notifier et suivre les objets spatiaux.

Au niveau international, il existe cinq traités des Nations Unies sur l'espace, qui sont

- Traité sur l'espace extra-atmosphérique

- Accord de sauvetage

- Convention de responsabilité

- Convention d'inscription

- Accord sur la Lune

De plus, les entités non gouvernementales ont besoin d’une autorisation et d’une supervision de l’État pour mener des activités spatiales.

- Par exemple, le picosatellite SpaceBees de Swarm Technologies n’a pas reçu de licence de spectre de la Federal Communication Commission (FCC) en raison des craintes que les satellites SpaceBees ne soient pas suivis de manière cohérente par le département américain de la Défense (DoD).

Analyse de la segmentation du marché de la connaissance de la situation spatiale

En proposant des analyses

Le sous-segment de surveillance et de suivi va croître à un TCAC plus élevé en raison de l'augmentation des lancements de satellites

Sur la base de l'offre, le marché est segmenté en services et logiciels.

Le segment des services devrait dominer le marché en raison de l’augmentation des activités d’exploration spatiale et de la modélisation des débris spatiaux. Le segment est en outre classé en services de météorologie spatiale, services de détection d'objets géocroiseurs et services de surveillance et de suivi spatiaux. Le sous-segment des services de surveillance et de suivi spatial devrait connaître une croissance exponentielle en raison de l’augmentation des lancements de satellites.

Le segment des logiciels devrait afficher une croissance significative au cours de la période de prévision. La croissance du segment est attribuée au développement croissant de capacités logicielles pour protéger les équipements spatiaux.

- Par exemple, Lockheed Martin Corporation a développé un logiciel intelligent de sensibilisation à l’espace appelé « iSpace » qui fournit à ses clients des capacités de commandement, de contrôle et de gestion de combat.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'objet

Le segment des débris de fragmentation dominera le marché en raison de l’augmentation des débris spatiaux

En fonction de l’objet, le marché est segmenté en débris liés à la mission, corps de fusée, débris de fragmentation, engins spatiaux non fonctionnels et engins spatiaux fonctionnels.

Le segment des engins spatiaux non fonctionnels devrait atteindre 23,26 % de la part de marché mondiale en 2026, en raison de l’augmentation de l’exploration spatiale et des projets opérationnels au fil des ans. En outre, l’augmentation des dépenses publiques consacrées au déploiement et aux tests de prototypes spatiaux et à des opérations similaires entraîne une plus grande accumulation de débris générés par ce segment.

Le segment des débris de fragmentation devrait connaître une croissance significative en raison de l’augmentation de la fragmentation des corps de fusée et des engins spatiaux au cours des 60 dernières années. Les débris de fragmentation représentent 40 % du catalogue américain de débris spatiaux.

L'Agence spatiale européenne (ESA) a estimé le nombre de débris en orbite terrestre. Il existe 34 000 objets de plus de 10 cm, 9 00 000 objets entre 1 cm et 10 cm et 128 millions d'objets entre 1 mm et 1 cm.

Par analyse de l'utilisateur final

Les segments militaire et gouvernemental connaîtront une croissance significative en raison de l'augmentation des investissements de divers pays

En fonction de l’utilisateur final, le marché est divisé en commercial, militaire et gouvernemental.

Le segment commercial devrait croître à un taux de croissance annuel composé élevé tout au long de la période de prévision. Cette croissance est attribuée à l’intérêt croissant des acteurs de l’industrie SSA pour l’offre de services spatiaux, tels que l’élimination des débris spatiaux, la désorbite des engins spatiaux non fonctionnels et le partage de données avec les propriétaires de satellites.

Le segment militaire et gouvernemental devrait atteindre 68,87 % de part de marché en 2026 en raison de l’investissement croissant des gouvernements de divers pays pour accroître les capacités de la SSA.

APERÇU RÉGIONAL

Le marché mondial de la connaissance de la situation spatiale est segmenté par région en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

North America Space Situational Awareness (SSA) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

La région Amérique du Nord a accaparé 38,82 % du marché mondial en 2025, générant 0,85 milliard de dollars de revenus, et devrait atteindre 0,9 milliard de dollars en 2026. Les États-Unis disposent du plus grand réseau de surveillance spatiale au monde. De plus, le Département américain de la Défense dépense énormément pour la SSA. En outre, la présence d’organisations spatiales de premier plan, telles que la NASA et le ministère de la Défense américain, alimenterait la croissance du marché dans la région. Le marché américain devrait atteindre 0,82 milliard de dollars d’ici 2026.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 0,59 milliard de dollars en 2025, soit une part de 27,12 %, et devrait atteindre 0,63 milliard de dollars en 2026. Le marché européen devrait connaître une croissance significative au cours de la période de prévision. La Russie possède le deuxième plus grand réseau de surveillance spatiale, ce qui devrait stimuler la croissance du marché dans la région. Le marché britannique devrait atteindre 0,17 milliard USD d'ici 2026 et le marché allemand devrait atteindre 0,06 milliard USD d'ici 2026.

Asie-Pacifique

En 2025, la région Asie-Pacifique a généré 0,48 milliard de dollars, contribuant à hauteur de 21,90 % aux revenus du marché mondial, et devrait atteindre 0,52 milliard de dollars en 2026. Cette croissance peut être attribuée à la demande croissante de capacités SSA de la part des économies émergentes. comme la Chine, l'Inde et le Japon. La Chine accroît son capteur optiqueréseau, le système d'observation optique par satellite pour l'Asie-Pacifique (APOSOS), grâce à son travail avec son réseau spatial, le Organisation de coopération spatiale Asie-Pacifique (APSCO).

Le marché dans le reste du monde devrait également croître régulièrement au cours de la période de prévision. Cette croissance peut être attribuée à la collaboration croissante entre pays non américains pour les capacités SSA.

- Par exemple, l’Agence spatiale nationale sud-africaine (SANSA) s’est associée au Centre aérospatial allemand (DLR) pour héberger une station de suivi des débris spatiaux au sein du laboratoire de recherche spatiale optique (OSR).

Le marché japonais devrait atteindre 0,07 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,24 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,09 milliard de dollars d'ici 2026.

Reste du monde

Le reste du monde a contribué à hauteur de 12,16 % au marché mondial en 2025, avec une valorisation de 0,27 milliard de dollars, et devrait atteindre 0,29 milliard de dollars en 2026.

Acteurs clés de l'industrie

Les acteurs clés sont déterminés à fournir des capacités SSA avancées

Lockheed Martin Corporation, L3Harris Technologies Inc. et d'autres sont les principaux acteurs du marché. Les entreprises clés de ce marché émergent se concentrent principalement sur l’offre de logiciels et de services pour la connaissance de la situation spatiale. Ces acteurs adoptent des stratégies de croissance, telles que des partenariats, des accords et le développement de nouveaux produits, pour maintenir leur position sur le marché.

Liste des principales entreprises de connaissance de la situation spatiale :

- Société Lockheed Martin(Les États-Unis)

- L3Harris Technologies Inc. (États-Unis)

- Vision Engineering Solutions, LLC (États-Unis)

- Graphiques analytiques, Inc.(Les États-Unis)

- Kratos Defence & Security Solutions, Inc. (États-Unis)

- Solutions exoanalytiques(Les États-Unis)

- SpaceNav (États-Unis)

- NorthStar Terre et Espace Inc. (Canada)

- GlobVision Inc.(Canada)

- Etamax Space GmbH (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE:

- octobre 2023– EnduroSat, l'un des principaux fournisseurs de technologies spatiales et satellitaires, a annoncé que la société commencerait à développer des systèmes européens de connaissance de la situation spatiale pour les missions commerciales. L'entreprise concevrait et construirait ses microsatellites ESPA qu'elle vise à déployer sur un satellite en orbite basse.

- août 2022– Digantara Research & Technologies, une start-up basée en Inde, a proposé son projet de construire un observatoire de connaissance de la situation spatiale qui se concentrerait principalement sur le suivi des satellites et des débris spatiaux en orbite sur diverses orbites terrestres et offrirait ses capacités en matière de solutions de gestion du trafic spatial.

- avril 2022– Les gouvernements indien et américain ont annoncé que les deux pays avaient signé un contrat bilatéral de connaissance de la situation spatiale dans lequel les deux sociétés ajouteraient des capacités améliorées à leurs systèmes de défense et à leurs opérations de surveillance spatiale.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principaux acteurs, offres, objets et utilisateurs finaux. De plus, le rapport de recherche offre un aperçu des tendances du marché de la connaissance de la situation spatiale, du paysage concurrentiel, de la concurrence sur le marché, des prix des produits, de l’état du marché et met en évidence les principaux développements de l’industrie. Outre les facteurs mentionnés ci-dessus, il englobe plusieurs facteurs directs et indirects qui ont contribué au dimensionnement du marché mondial au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,02 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

|

|

|

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 2,18 milliards de dollars en 2025 et devrait passer de 2,33 milliards de dollars en 2026 à 5,04 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 11,02 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment des services devrait dominer ce marché au cours de la prévision.

L3Harris Technologies Inc. est le principal acteur sur le marché mondial.

L’Amérique du Nord a dominé le marché en termes de part en 2023.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés