Taille du marché des revêtements verts, part et analyse de l’industrie, par technologie (à base d’eau, en poudre, à haute teneur en solides, radiopolymérisable et autres), par application (architectural, automobile, industriel, bois, emballage, marine et protection, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

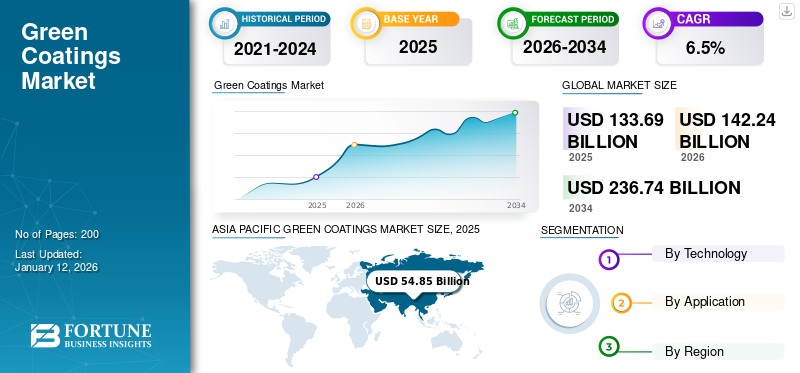

La taille du marché mondial des revêtements verts était évaluée à 133,69 milliards USD en 2025. Le marché devrait passer de 142,24 milliards USD en 2026 à 236,74 milliards USD d’ici 2034, avec un TCAC de 6,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des revêtements verts avec une part de marché de 41 % en 2025.

Les revêtements écologiques sont conçus pour réduire l'impact environnemental en minimisant les composés organiques volatils (COV), les polluants atmosphériques dangereux (HAP) et l'empreinte carbone, tout en préservant ou en améliorant les qualités protectrices et esthétiques caractéristiques des revêtements conventionnels. Contrairement aux revêtements traditionnels à base de solvants qui émettent des émissions nocives, les revêtements écologiques sont produits à partir de matières premières naturelles, d'une technologie à base d'eau, de résines biologiques et de méthodes de durcissement avancées qui respectent des réglementations environnementales strictes. Leur adoption signifie un engagement croissant de la part des industries et des consommateurs en faveur de la durabilité, de l'efficacité énergétique et d'environnements de vie et de travail plus sains.

La croissance du marché est propulsée par une prise de conscience croissante des problèmes environnementaux, l'escalade des réglementations gouvernementales sur les émissions de COV et l'évolution mondiale vers des ressources renouvelables et biosourcées. De plus, les secteurs d'utilisation finale tels que la construction, l'automobile, l'emballage, l'aérospatiale, la fabrication industrielle et les biens de consommation mettent en œuvre des revêtements respectueux de l'environnement pour se conformer aux normes de construction écologique, aux initiatives d'économie d'énergie et aux objectifs de durabilité des entreprises.

Le marché regroupe plusieurs acteurs majeurs, dont AkzoNobel, PPG INDUSTRIES, Sherwin-Williams, BASF et Axalta. Un large portefeuille avec des lancements de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des revêtements verts

- Taille du marché en 2025 : 133,69 milliards USD

- Taille du marché en 2026 : 142,24 milliards USD

- Taille du marché prévue pour 2034 : 236,74 milliards de dollars

- TCAC : 6,5 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des revêtements verts avec une part de 41,00 % en 2025.

- Le segment aquatique détenait la plus grande part de 48,00 % en 2026.

- Le segment architectural représentait une part de 36,78 % en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 54,85 milliards de dollars en 2025 et devrait atteindre 58,75 milliards de dollars en 2026.

Europe

L’Europe a atteint 30,89 milliards USD en 2025 et devrait atteindre 32,87 milliards USD en 2026.

Amérique du Nord

L’Amérique du Nord était évaluée à 26,01 milliards USD en 2025 et devrait atteindre 27,49 milliards USD en 2026.

NOUS.

De solides initiatives de construction écologique et l’adoption de revêtements à faible teneur en COV soutiennent la croissance du marché.

Japon

La demande croissante de matériaux de construction durables stimule l’adoption de revêtements écologiques.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Des réglementations et politiques environnementales strictes pour propulser la croissance du marché

La rigueur croissante des réglementations environnementales et des politiques internationales conçues pour réduire la pollution de l’air, les risques chimiques et les émissions de carbone stimule la croissance du marché des revêtements verts.

- Par exemple, aux États-Unis, l’Environmental Protection Agency (EPA), en vertu du Clean Air Act, impose des restrictions sur les émissions de COV dans les revêtements industriels. Parallèlement, le district de gestion de la qualité de l'air de la côte sud (SCAQMD) en Californie applique certaines des normes les plus strictes au monde, telles que les contaminants atmosphériques toxiques (TAC), les émissions de gaz à effet de serre (GES) et les composés organiques volatils (COV). De même, la réglementation REACH de l’Union européenne réglemente rigoureusement les produits chimiques dangereux utilisés danspeintures et revêtements,obliger les fabricants à reformuler leurs produits avec des alternatives à base d’eau, de poudre ou d’origine biologique.

Le 14e plan quinquennal de la Chine met l’accent sur le développement vert et impose des réductions de COV dans tous les secteurs industriels. En conséquence, la demande de revêtements à base d’eau a augmenté sur les marchés chinois de la construction et de l’automobile, poussant les acteurs nationaux et les entreprises multinationales à intensifier leur production verte. L'Inde s'est également de plus en plus alignée sur les normes mondiales de durabilité par le biais du Bureau of Indian Standards (BIS) et des commissions nationales de lutte contre la pollution, qui limitent progressivement l'utilisation de revêtements nocifs à base de solvants.

- Des entreprises telles qu'AkzoNobel, BASF et Sherwin-Williams investissent massivement dans la R&D pour garantir la conformité, tout en commercialisant leurs gammes de revêtements écologiques comme des solutions haut de gamme pour les acheteurs soucieux de leur réglementation et de leur marque.

RESTRICTIONS DU MARCHÉ :

Coûts élevés de production et de matières premières pour restreindre l’expansion du marché

Les revêtements traditionnels à base de solvants qui utilisent des résines dérivées du pétrole et des solvants moins coûteux cèdent de plus en plus la place à des revêtements respectueux de l'environnement, qui utilisent principalement des résines d'origine biologique, des polymères avancés et des matières premières renouvelables. Ces options durables ont tendance à impliquer des coûts plus élevés d’approvisionnement et de transformation. De plus, les produits d'origine hydrique etrevêtements en poudrenécessitent des procédures de fabrication spécialisées et des investissements supplémentaires en recherche et développement pour garantir une durabilité et des performances comparables aux alternatives conventionnelles à base de solvants.

OPPORTUNITÉS DE MARCHÉ :

Progrès technologiques et innovation dans les revêtements pour créer des opportunités de croissance lucratives

Traditionnellement, les revêtements respectueux de l'environnement se heurtaient à des défis tels qu'une durabilité réduite, des coûts accrus et des performances limitées dans des conditions défavorables. Cependant, les progrès de la technologie à base d'eau, des revêtements en poudre, du durcissement UV/EB et des résines biosourcées ont comblé l'écart de performance entre les revêtements durables et les revêtements conventionnels à base de solvants.

- Par exemple, les revêtements en poudre éliminent le besoin de solvants et permettent une utilisation à près de 100 % avec un minimum de déchets, ce qui les rend à la fois rentables et durables. Des organisations telles qu'Axalta Coating Systems et AkzoNobel ont élargi leurs gammes de produits de revêtement en poudre à des fins automobiles, de meubles et industrielles.

TENDANCES DU MARCHÉ DES REVÊTEMENTS VERTS :

La sensibilisation croissante des consommateurs et leur préférence pour les produits respectueux de l’environnement constituent l’une des tendances importantes du marché.

La prise de conscience croissante des impacts néfastes des émissions de COV sur la qualité de l'air intérieur, les allergies et la santé à long terme a incité les consommateurs à rechercher de manière proactive des peintures et des revêtements étiquetés comme étant à faible teneur en COV, sans COV ou d'origine biologique.

- Par exemple, la série Odour-less de Nippon Paint a acquis une grande popularité dans toute l’Asie en raison de sa sécurité pour les familles et les enfants. À l’inverse, Royale Health Shield d’Asian Paints en Inde se commercialise comme une peinture intérieure antibactérienne à faible teneur en COV. De même, en Amérique du Nord, la gamme Natura de Benjamin Moore se positionne comme une gamme de produits sans COV qui attire les propriétaires soucieux de l’environnement.

La demande pour de tels produits est encore renforcée par la disponibilité croissante de certifications écologiques telles que GreenGuard, EcoLogo et Green Seal, qui valident les qualités respectueuses de l'environnement et de la santé de ces revêtements, stimulant ainsi la croissance du marché au cours de la période de prévision.

LES DÉFIS DU MARCHÉ :

Les limites de la chaîne d’approvisionnement et de l’échelle qui entravent la croissance

Les revêtements conventionnels dépendent traditionnellement de produits largement accessiblespétrochimiqueà base de solvants et de résines. En revanche, les revêtements écologiques reposent souvent sur des matières premières spécialisées telles que des résines d’origine biologique, des matières premières renouvelables et des polymères avancés. Ces intrants ne sont pas encore produits à grande échelle, ce qui entraîne des pénuries d’approvisionnement, des coûts d’approvisionnement élevés et une concentration des ressources dans des régions géographiques spécifiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par technologie

Le segment du transport d'eau détenait la part dominante en raison des mandats de construction écologique

Par technologie, le marché est segmenté en produits à base d’eau, en poudre, à haute teneur en solides, à radiothérapie et autres.

Le segment à base d’eau détenait la plus grande part de marché des revêtements verts, soit 48,00 % en 2026, et devrait connaître une croissance substantielle, tirée par des réglementations strictes sur les émissions de COV et les politiques environnementales, faisant des systèmes à base d’eau une alternative « verte » privilégiée. La croissance du segment est encore stimulée par la demande des secteurs de l'architecture, de l'automobile et de l'industrie, alors que les marqueurs émergents abandonnent les systèmes à base de solvants en fonction de l'expansion des infrastructures et des mandats de construction écologique.

La croissance du segment des poudres est tirée par son utilisation dans les appareils électroménagers, les meubles, les panneaux métalliques, les jantes automobiles et les composants architecturaux. De plus, des améliorations dansrésineet la technologie de durcissement permettent d'obtenir des poudres à plus basse température et plus respectueuses du substrat, élargissant ainsi leur applicabilité aux pièces sensibles à la chaleur.

La croissance du segment des revêtements à haute teneur en solides est associée à leurs formulations, qui réduisent les volumes de solvants (donc les COV) en augmentant la proportion de solides. Cela en fait une alternative transitionnelle « plus verte » aux revêtements à base de solvants conventionnels.

La croissance du segment de la radiopolymérisation est tirée par la demande croissante dans divers secteurs tels que l'électronique, l'emballage, les garnitures automobiles et les revêtements en raison d'un durcissement ultra-rapide (en secondes), permettant un débit de fabrication élevé et une consommation d'énergie minimale.

Par candidature

Le segment de l'architecture est en tête en raison de la demande croissante des secteurs de l'architecture et de l'automobile

En fonction des applications, le marché est segmenté en architecture, automobile, industriel, bois, emballage, marine et protection, et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment architectural domine le marché, tiré par l'urbanisation, l'expansion des infrastructures et l'augmentation de la construction résidentielle et commerciale. Cela stimule la demande de revêtements durables pour les murs, les plafonds et les façades. Les certifications de bâtiments écologiques (LEED, BREEAM, WELL) imposent l'utilisation de matériaux à faible teneur en COV et en émissions, favorisant ainsi l'adoption de peintures respectueuses de l'environnement. La préférence des consommateurs pour une qualité d’air intérieur plus saine et des formulations à faible odeur accélère encore la migration des revêtements conventionnels vers des alternatives vertes. En outre, le segment devrait détenir une part de 36,78 % en 2026.

Le segment automobile connaît une croissance favorable tout au long de la période de prévision. Cette expansion est attribuée à la demande croissante de conformité à des normes d'émission et à des réglementations environnementales strictes, qui obligent les fabricants d'équipement d'origine (OEM) à adopter des revêtements respectueux de l'environnement pour les composants extérieurs, intérieurs et de soubassement. En outre, les applications automobiles devraient croître à un TCAC de 6,3 % au cours de la période d’étude.

Dans les secteurs de l'industrie lourde, notamment les machines, la fabrication métallique et les infrastructures, l'accent est mis sur la durabilité, la résistance à la corrosion et la durée de vie prolongée, ce qui suscite l'intérêt pour des produits respectueux de l'environnement.revêtements de protection. La nécessité de réduire les émissions opérationnelles, de respecter les réglementations environnementales et de réduire les dépenses de maintenance sous-tend une transition vers des formulations durables. Les progrès de la recherche et du développement dans les attributs de performance tels que la résistance aux produits chimiques et à l’abrasion améliorent encore l’acceptabilité des alternatives vertes dans les environnements industriels. Ces facteurs propulsent collectivement la croissance du segment industriel du marché.

Le segment du bois est stimulé par la demande croissante de meubles, de décoration d'intérieur et de produits en bois de construction respectueux de l'environnement, ce qui encourage l'utilisation de revêtements écologiques (à base d'eau, à séchage UV) à faible odeur et à faible teneur en COV. La sécurité intérieure et les normes réglementaires relatives aux émissions de formaldéhyde et de solvants encouragent l'utilisation de finitions plus écologiques.

Dans le segment de l'emballage, une réglementation rigoureuse des matériaux en contact avec les aliments, l'interdiction des PFAS et des substances volatiles, ainsi que la demande croissante des consommateurs pour des emballages durables, conduisent à la mise en œuvre de revêtements respectueux de l'environnement (tels que comestibles, biosourcés et durcissables aux UV) sur les canettes, les cartons, les étiquettes et les films flexibles.

Dans le segment marin et de protection, les pressions réglementaires visant à éliminer les biocides nocifs, à réduire les COV et à améliorer la sécurité environnementale stimulent le développement d'alternatives respectueuses de l'environnement.

Perspectives régionales du marché des revêtements verts

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

ASIA PACIFIC GREEN COATINGS MARKET SIZE, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L'Asie-Pacifique a contribué pour environ 54,85 milliards de dollars au marché mondial en 2025, soit une part de 41,00 %, et devrait atteindre 58,75 milliards de dollars en 2026. Les facteurs favorisant la domination de la région comprennent l'urbanisation rapide, l'expansion des infrastructures et l'industrialisation en Chine, en Inde, en Asie du Sud-Est et en Corée. La classe moyenne montante exige une meilleure qualité, des environnements intérieurs plus sains et une adoption accélérée de peintures architecturales à faible teneur en COV. Les pôles de fabrication automobile en Chine, en Inde et dans l’ASEAN stimulent également la demande des constructeurs OEM pour des revêtements plus écologiques. Les gouvernements imposent de plus en plus de réglementations et de normes environnementales et encouragent les initiatives en matière de développement durable. En 2026, le marché chinois devrait atteindre 19,64 milliards de dollars.

- La Chine est le marché qui connaît la croissance la plus rapide en raison d'une urbanisation rapide, de projets d'infrastructures à grande échelle et d'une activité de construction en plein essor. L'expansion des pôles automobiles en Chine, en Inde, au Japon et en Corée du Sud contribue également de manière importante, car les équipementiers adoptent des revêtements respectueux de l'environnement pour répondre aux normes environnementales nationales et internationales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

Le marché en Europe a atteint 30,89 milliards de dollars en 2025, soit 23,00 % du chiffre d'affaires total du marché, et devrait atteindre 32,87 milliards de dollars en 2026. L'Europe devrait connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région devrait enregistrer un taux de croissance de 6,5 %, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 30,89 milliards de dollars en 2025. La croissance du marché est tirée par les réglementations les plus strictes au monde (par exemple la directive européenne sur les émissions industrielles, REACH, Green Deal), qui obligent les producteurs et les utilisateurs de revêtements à réduire les émissions et l’impact environnemental. Les incitations gouvernementales et les politiques de marchés publics favorisent de plus en plus les matériaux durables. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 6,16 milliards de dollars, l’Allemagne 7,21 milliards de dollars et la France 4,21 milliards de dollars en 2026.

Amérique du Nord

En 2025, l'Amérique du Nord détenait 19,00 % de la part de marché mondiale, atteignant une valorisation de 26,01 milliards de dollars, et devrait atteindre 27,49 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. La croissance du marché est tirée par une forte industrialisation dans des secteurs tels que l’automobile, l’aérospatiale et la fabrication lourde, qui demandent des revêtements de protection et de performance durables. En 2026, le marché américain devrait atteindre 22,52 milliards de dollars.

- Aux États-Unis, des agences telles que l'Environmental Protection Agency (EPA) et des organismes au niveau des États tels que le California Air Resources Board (CARB) appliquent des restrictions strictes en matière de COV et de substances dangereuses, poussant les fabricants de revêtements vers des solutions à base d'eau, de poudre et de durcissement aux UV.

l'Amérique latine

En 2025, l’Amérique latine a généré 12,34 milliards de dollars, contribuant à hauteur de 9,20 % aux revenus du marché mondial, et devrait atteindre 13,04 milliards de dollars en 2026. Au cours de la période de prévision, les régions de l’Amérique latine, du Moyen-Orient et de l’Afrique connaîtront une croissance modérée de ce marché. Le marché latino-américain devrait enregistrer une valorisation de 9,60 milliards de dollars en 2025. La croissance du marché est tirée par l’urbanisation croissante, le développement des infrastructures et la prise de conscience croissante des problèmes de santé environnementale. À mesure que les gouvernements introduisent des réglementations plus strictes sur les émissions de solvants et soutiennent les pratiques de construction durables, la demande de revêtements écologiques augmente.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a accaparé 7,00 % du marché mondial en 2025, générant 9,6 milliards de dollars de revenus, et devrait atteindre 10,09 milliards de dollars en 2026. La croissance du marché est attribuée aux infrastructures à grande échelle, au développement urbain et aux projets industriels (par exemple, pétrole et gaz, pétrochimie, transport) qui exigent des revêtements de protection durables.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les principaux acteurs du marché se concentrent sur leurs efforts de R&D pour renforcer leur position sur le marché

Ce marché est compétitif et fragmenté, avec des fabricants clés opérant dans l'industrie tels qu'AkzoNobel, PPG INDUSTRIES, Sherwin-Williams, BASF et Axalta. La plupart des entreprises mondiales ont intégré leurs activités de production et de vente de matières premières pour maintenir la qualité de leurs produits et étendre leur présence régionale. Cela donne aux entreprises un avantage concurrentiel sous la forme d’un avantage en termes de coûts, ce qui améliore leurs marges bénéficiaires. Pour rester compétitives et répondre aux besoins changeants des utilisateurs finaux, les entreprises mettent également davantage l’accent sur leurs efforts de R&D.

LISTE DES PRINCIPALES ENTREPRISES GREEN COATINGS PROFILÉES :

- AkzoNobel (Pays-Bas)

- INDUSTRIES PPG(NOUS.)

- Sherwin-Williams (États-Unis)

- BASF (Allemagne)

- Axalta(NOUS.)

- Peinture japonaise(Japon)

- Hempel (Demank)

- Jotun(Norvège)

- Peintures asiatiques (Inde)

- Peinture Kansai (Japon)

- Peintures Berger (Inde)

- Benjamin Moore (États-Unis)

- Rust-Oleum (États-Unis)

- Tikkurila (Finlande)

- Clariant (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Avril 2024 :PPG INDUSTRIES Comex a présenté sa gamme « Productos ECO » au Mexique, composée de peintures écologiques à émissions réduites de COV et à l'incorporation de matériaux recyclés. Cela fait progresser ses offres de développement durable dans le segment architectural.

- Novembre 2023 :AkzoNobel a développé son premier revêtement intérieur biosourcé pour KIA Motors à partir de colophane de colza et de pin. Deux variantes de bio-colophane ont été utilisées, l'une extraite du colza et l'autre de la résine de pin. Ce revêtement est appliqué sur les panneaux de commande des portes intérieures de la KIA EV9, AkzoNobel fournissant également des revêtements pour le reste de l'intérieur.

- Décembre 2022 :BASF a présenté ses nouveaux revêtements automobiles équilibrés en biomasse en Chine. La nouvelle couche de base ColorBrite Airspace Blue ReSource a le potentiel de réduire l'empreinte carbone de près de 20 % pendant la production. BASF a en outre obtenu la certification biomasse pour ses usines de résine de Caojing, en Chine.

- Août 2022 :Nippon Paint China et BASF ont collaboré au lancement de Joncryl HPB, le premier revêtement barrière à base d'eau de BASF conçu pour les emballages industriels en Chine.

- Août 2021 :La marque Dulux d'AkzoNobel a dévoilé en Inde une émulsion intérieure de premier ordre certifiée USDA, marquant le début de la première peinture biosourcée du pays conçue pour purifier l'air intérieur.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,5 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD), volume (kilotonne) |

|

Segmentation |

Par technologie, application et région |

|

Par technologie |

· À base d'eau · Poudre · Haute teneur en solides · Radiation-Cure · Autres |

|

Par candidature |

· Architectural · Automobile · Industriel · Bois · Emballage · Marine et protection · Autres |

|

Par géographie |

Amérique du Nord (par technologie, par application et par pays)

Europe (par technologie, par application et par pays)

Asie-Pacifique (par technologie, par application et par pays)

Amérique latine (par technologie, par application et par pays)

Moyen-Orient et Afrique (par technologie, par application et par pays)

Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

La taille du marché mondial des revêtements verts devrait passer de 142,24 milliards de dollars en 2026 à 236,74 milliards de dollars d’ici 2034.

En 2025, la valeur marchande s'élevait à 54,85 milliards de dollars.

Le marché devrait afficher un TCAC de 6,5 % au cours de la période de prévision (2026-2034).

Le segment des produits à base d'eau a dominé le marché en termes de technologie.

Les principaux facteurs qui animent le marché sont la demande croissante de réglementations mondiales strictes pour réduire les émissions de COV, la sensibilisation croissante à l’environnement et à la santé, ainsi que la demande croissante de revêtements durables dans les secteurs de la construction et de l’automobile.

AkzoNobel, PPG INDUSTRIES, Sherwin-Williams, BASF et Axalta comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Disponibilité croissante de certifications éco-labels pour favoriser l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.