Taille, part et analyse de l’industrie du marché des navires au méthanol vert, par type de navire (navires de croisière, porte-conteneurs, vraquiers, pétroliers, cargos, remorqueurs et autres), par type de carburant (monocarburant et bicarburant), par canal de vente (ajustement de ligne et ajustement rétro) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

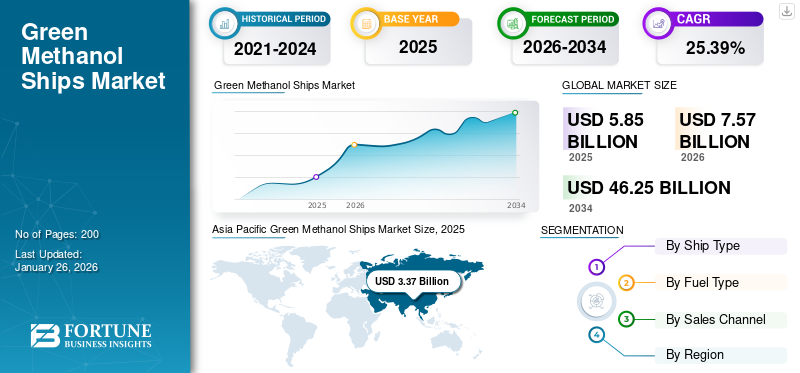

La taille du marché mondial des navires à méthanol vert était évaluée à 5,85 milliards USD en 2025. Le marché devrait passer de 7,57 milliards USD en 2026 à 46,25 milliards USD d’ici 2034, avec un TCAC de 25,39 % de 2026 à 2034. L’Asie-Pacifique a dominé le marché des navires à méthanol vert avec une part de marché de 57,72 % en 2025.

Le méthanol est un liquide transparent qui peut servir de carburant pour les moteurs. Lorsqu’il est produit à partir de matériaux à faible teneur en carbone tels que l’hydrogène ou la biomasse, il est appelé méthanol vert. Par rapport aux carburants traditionnels tels queessenceou diesel, le méthanol vert a le potentiel de réduire les émissions de CO2 de 60 à 95 %, selon le Méthanol Institute. De plus, il contient moins de soufre, ce qui contribue à réduire les émissions d’oxydes de soufre qui conduisent à la pollution de l’air et aux pluies acides.

Le marché est fortement consolidé en raison de l’adoption très limitée de la technologie du méthanol vert dans l’industrie de la construction navale et l’industrie du transport maritime. Quelques acteurs clés majeurs adoptent la technologie du méthanol vert, tels que HD Hyundai Heavy Industries et Samsung Heavy Industries.

La croissance du méthanol vert comme substitut aux combustibles fossiles est particulièrement attrayante pour le secteur maritime car il reste liquide à température ambiante, ce qui le rend plus économique à stocker et à transporter par rapport aux carburants gazeux, et il possède la plus faible empreinte carbone parmi tous les carburants liquides. De plus, il peut être utilisé à la fois dans les moteurs à combustion interne et dans les piles à combustible, offrant une adaptabilité basée sur des exigences spécifiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché des navires de méthanol vert et indicateurs clés

Taille et prévisions du marché

- Taille du marché en 2025 : 5,85 milliards de dollars

- Taille du marché en 2026 : 7,57 milliards de dollars

- Taille du marché prévue pour 2034 : 46,25 milliards de dollars

- TCAC : 25,39 % de 2026 à 2034

Part de marché

- L'Asie-Pacifique a dominé le marché des navires au méthanol vert avec une part de 57,72 % en 2025, soutenue par son solide secteur de la construction navale, des investissements importants dans les technologies maritimes durables et des initiatives nationales pour décarboner le transport maritime. Les principaux pôles de construction navale comme la Chine, la Corée du Sud et le Japon favorisent l'adoption de navires bicarburant et propulsés au méthanol.

- Par type de navire, le segment des porte-conteneurs a dominé le marché en 2024, stimulé par la transition rapide des opérateurs de flottes mondiales comme Maersk et Evergreen vers des porte-conteneurs long-courriers alimentés au méthanol. Le segment bicarburant détenait également la plus grande part par type de carburant, en raison de sa flexibilité opérationnelle et de sa capacité à se conformer à l'évolution des réglementations environnementales.

Informations régionales clés

- Asie-Pacifique : marché le plus important et celui qui connaît la croissance la plus rapide ; alimentée par les programmes de décarbonisation soutenus par le gouvernement, l’adoption rapide des technologies bi-carburant et les investissements stratégiques dans les infrastructures de ravitaillement en méthanol par les grands ports comme Shanghai et Busan.

- Europe : forte croissance grâce aux réglementations EU ETS, aux objectifs de développement durable et à l'adoption majeure de carburants verts par les compagnies maritimes européennes telles que Maersk, MSC et CMA CGM.

- Amérique du Nord : demande croissante soutenue par des projets de production de méthanol renouvelable et le développement des infrastructures portuaires aux États-Unis et au Canada ; Des ports clés comme Houston et Vancouver agrandissent leurs installations de ravitaillement en méthanol.

- Reste du monde : opportunités émergentes au Moyen-Orient, en Afrique et en Amérique latine ; porté par des initiatives en matière d’énergies renouvelables et des investissements dans les corridors maritimes verts et les infrastructures portuaires.

Dynamique du marché

Facteurs du marché

Augmentation des commandes de navires de nouvelle construction auprès de divers fournisseurs, accélérant la croissance du marché

Les commandes croissantes de navires neufs émanant de divers fournisseurs accélèrent considérablement laméthanol vertmarché des navires, stimulé par les pressions réglementaires, les objectifs environnementaux et les progrès technologiques. Les objectifs de décarburation de l'OMI et les réglementations régionales telles que l'EU ETS poussent les compagnies maritimes à adopter des carburants à faibles émissions tels que le méthanol vert.

Des entreprises telles que Maersk, Evergreen et COSCO investissent massivement dans des navires à méthanol vert pour s'aligner sur leurs objectifs de développement durable et réduire leur empreinte carbone. Par exemple, en juillet 2023, Evergreen a commandé 24 porte-conteneurs alimentés au méthanol pour un coût de près de 5 milliards de dollars, répartis entre Samsung Heavy Industries (16 navires) et Nihon Shipyard Co. (8 navires). Chaque navire a une capacité de 16 000 EVP, et les livraisons devraient commencer en 2026. Cette décision s'aligne sur la stratégie d'Evergreen visant à se conformer aux nouvelles réglementations EU ETS et aux exigences environnementales pour les ports européens.

En outre, l’augmentation des commandes de nouvelles constructions démontre une évolution vers la modernisation des flottes avec des technologies durables pour répondre aux futures normes d’émissions. Les armateurs sont de plus en plus intéressés par les navires alimentés au méthanol, car ils recherchent des solutions conformes à la fois aux exigences réglementaires et à leurs objectifs mondiaux de développement durable. Ce sentiment se reflète dans le nombre croissant de commandes et d’investissements dans de nouvelles constructions.

Restrictions du marché

Les coûts de production élevés du méthanol vert affectent considérablement la croissance et l’adoption du marché

Les coûts de production de méthanol vert par tonne sont beaucoup plus élevés que ceux du méthanol fossile. L’écart de prix rend le méthanol vert moins compétitif, en particulier dans les secteurs où la rentabilité est essentielle, comme le transport maritime et la fabrication. En raison des coûts plus élevés des matières premières renouvelables (par exemple, la biomasse, le CO₂ capturé) et des technologies avancées, le méthanol vert présente un avantage par rapport au méthanol conventionnel. Cette tarification limite son adoption sur les marchés sensibles aux coûts tels que les carburants de soute.

La mise en place d’infrastructures pour la production, le stockage et le ravitaillement de méthanol vert nécessite des investissements substantiels. L’infrastructure sous-développée par rapport aux combustibles fossiles ralentit l’évolutivité et l’expansion du marché. Les matières premières renouvelables telles que la biomasse ou le captage du CO₂ nécessitent des processus et des équipements spécialisés, ce qui augmente les coûts opérationnels.

La production de méthanol vert repose sur des technologies telles que l’électrolyse pour l’hydrogène renouvelable et les systèmes de captage du carbone. Ces technologies sont coûteuses et nécessitent un investissement initial important, ce qui constitue un obstacle pour les petits acteurs du marché. En outre, le méthanol vert est confronté à la concurrence des biocarburants, de l’hydrogène et du GNL, qui disposent souvent de chaînes d’approvisionnement établies et de coûts inférieurs. Cette concurrence détourne les investissements du méthanol vert et peut entraver la croissance du marché.

Opportunités de marché

Les partenariats croissants et les investissements entre les gouvernements, les ports et les principales entités pour adopter une industrie maritime durable créent des opportunités lucratives

Les gouvernements, les compagnies maritimes, les ports et les fournisseurs de technologies forment des partenariats à long terme pour établir des pratiques maritimes durables. Le programme de navigation côtière verte en Norvège implique les principales parties prenantes de la chaîne de valeur, notamment les armateurs, les propriétaires de marchandises, les ports et les fournisseurs de carburant, pour développer les infrastructures et adopter collectivement les technologies vertes. Ces partenariats garantissent que les infrastructures (par exemple, les installations de ravitaillement) et la demande du marché pour les carburants verts tels que le méthanol augmentent simultanément.

La croissance du marché mondial des navires à méthanol vert s'accélère à mesure que les principaux acteurs investissent dans des installations de fabrication de méthanol pour augmenter la capacité de fabrication de méthanol vert afin d'atteindre la neutralité carbone d'ici 2050. Par exemple, en 2023, l'Autorité maritime et portuaire de Singapour (MPA) et Enterprise Singapore (EnterprisesSG), via le Singapore Standards Council (SSC), ont publié une nouvelle référence technique (TR) 129 concernant le soutage de méthanol afin d'établir un cadre détaillé pour une utilisation sûre et efficace. du méthanol comme carburant alternatif dans les opérations de ravitaillement.

En outre, en septembre 2024, OCI Global, un important fabricant et fournisseur mondial de produits à hydrogène, a annoncé un accord visant à racheter les actions de 11 % et 4 % de son activité mondiale de méthanol auprès d'Alpha Dhabi Holding PJSC et d'ADQ, respectivement. Cela fait suite à l'annonce préalable de la vente d'OCI Méthanol à Mthanex Corporation.

Défis du marché

Plusieurs défis importants entravent son adoption généralisée et sa croissance durable

Contraintes limitées en matière d’approvisionnement en méthanol vert et de matières premières :La production de méthanol vert dépendénergie renouvelableet les matières premières durables, telles que la biomasse et le CO₂ capturé, dont la disponibilité est actuellement limitée. Le manque de matières premières biologiques, d’énergies renouvelables abordables et d’électrolytes pour la synthèse du méthanol entraîne des retards dans les délais des projets et une diminution de la confiance entre les armateurs et les exploitants de navires. De nombreuses initiatives de production de méthanol vert, en particulier dans des zones de production clés telles que la Chine, ont rencontré des défis technologiques dans la production, entraînant des délais non respectés et des perturbations dans la chaîne d'approvisionnement.

Coûts de production et de carburant élevés :Le méthanol vert est considérablement plus coûteux que les carburants marins traditionnels et même d'autres options alternatives, principalement en raison des dépenses élevées associées aux énergies renouvelables, aux matières premières et à la technologie de production. La différence de prix, connue sous le nom de « prime verte », représente un obstacle à une acceptation généralisée, en particulier dans un secteur sensible aux coûts comme le transport maritime.

Modernisation des navires et défis techniques :La modification des navires existants pour utiliser du méthanol est un processus techniquement difficile et coûteux, impliquant l'installation de nouveaux réservoirs de stockage, de pipelines et de systèmes de manutention de carburant conçus pour s'adapter aux caractéristiques spécifiques du méthanol. L'inflammabilité accrue du méthanol et ses caractéristiques de combustion distinctes exigent des précautions de sécurité rigoureuses et des ajustements techniques, qui augmentent à la fois les dépenses de rénovation et les risques opérationnels.

Le marché des navires à méthanol vert est confronté à un ensemble complexe de défis, notamment des limitations d'approvisionnement, des coûts élevés, des infrastructures insuffisantes, des obstacles techniques et de modernisation, des problèmes liés à la densité énergétique, l'imprévisibilité réglementaire et la fiabilité au sein de la chaîne d'approvisionnement.

Tendances du marché des navires de méthanol vert

Investissements croissants dans la technologie de production de carburant et de moteurs par des acteurs clés et des organisations portuaires privées et gouvernementales

Le méthanol vert est de plus en plus produit via de l’hydrogène renouvelable (issu de l’électrolyse de l’eau) combiné au CO₂ capturé. Par exemple, le projet HyMethShip, financé par l'UE, parvient à une réduction de 97 % des émissions de CO₂ en utilisant le captage du carbone à bord et en intégrant l'hydrogène renouvelable dans la synthèse du méthanol. Le paysage de la production de carburant vert au méthanol pour l’industrie maritime subit une transformation rapide, motivée par l’innovation technologique et les pressions réglementaires.

De plus, des entreprises telles que Wärtsilä et MAN Energy Solutions ont développé des moteurs compatibles avec le méthanol qui réduisent les émissions de NOx de >80 % et éliminent les SOx. En outre, plus de 100 ports dans le monde, dont Rotterdam et Singapour, proposent désormais le ravitaillement en méthanol.

Par exemple, en mars 2025, Wah Kwong, un armateur basé à Hong Kong, a établi un partenariat stratégique avec CIMC ENRIC, fournisseur d'équipements et de services d'énergie propre. Les deux sociétés ont signé un accord pour collaborer sur des projets de carburants renouvelables et explorer des opportunités d'investissement communes. Ils se concentreront spécifiquement sur les applications de soutage de méthanol vert, la logistique et les services de soutage.

Le développement de moteurs bicarburant capables de fonctionner à la fois avec des carburants conventionnels et du méthanol vert permet une plus grande flexibilité et des transitions plus fluides pour les compagnies maritimes. Des innovations telles que les systèmes d'alimentation par batterie etpuissance à quailes connexions sont intégrées dans les nouvelles constructions pour améliorer l’efficacité et réduire l’impact environnemental.

- L’Asie-Pacifique a connu une croissance du marché des navires à méthanol vert, passant de 1,90 milliard de dollars en 2023 à 2,51 milliards de dollars en 2024.

Par exemple, en mars 2025, AAL Shipping, une société maritime basée à Singapour, a baptisé son cinquième navire de classe Super B, capable d'utiliser du méthanol comme carburant, du nom du centre maritime du Moyen-Orient. L'AAL Dubai, un navire de transport lourd polyvalent d'un tonnage de port en lourd de 32 000, a été lancé au chantier naval CSSC Huangpu-Wenchong situé à Guangzhou, en Chine.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de navire

La demande accrue de solutions de transport maritime longue distance plus propres a stimulé la croissance du segment des porte-conteneurs

Le marché est classé par type de navire en navires de croisière, porte-conteneurs, vraquiers, pétroliers, cargos, remorqueurs et autres.

On estime que les porte-conteneurs constituent le segment connaissant la croissance la plus rapide au cours de la période de prévision 2026-2034 et devraient détenir la plus grande part de marché de 27,54 % en 2026. L’adoption du méthanol vert comme carburant durable pour les porte-conteneurs entraîne une croissance significative dans l’industrie maritime. La domination du segment est attribuée à leur consommation élevée de carburant et à leur demande de solutions de transport long-courrier plus propres. Les grandes compagnies maritimes telles que Maersk visent à atteindre la neutralité carbone d’ici 2050, avec tous les nouveaux porte-conteneurs équipés de moteurs bicarburant capables de fonctionner au méthanol vert.

Par exemple, en janvier 2024, le dernier navire d’A.P. Moller-Maersk A/S propulsé au méthanol devrait quitter la Corée du Sud alors que le leader de l’industrie du transport maritime vise à réduire les émissions dans l’un des secteurs les plus nocifs pour l’environnement au monde. L'entreprise basée à Copenhague a présenté le projet de 350 mètres de longporte-conteneursnommé Ane Maersk au chantier naval du constructeur naval coréen HD Hyundai Heavy Industries Co. Il devrait être opérationnel d'ici février et est reconnu comme le premier grand porte-conteneurs au monde alimenté au méthanol vert pour les voyages océaniques longue distance.

Le segment des cargos représentait la deuxième plus grande part en 2024. L’adoption du méthanol vert comme carburant durable pour les cargos entraîne une croissance significative de l’industrie maritime. Les cargos propulsés au méthanol vert devraient jouer un rôle central dans la réalisation des objectifs de décarburation au sein de l’industrie maritime. Avec l’augmentation des investissements des compagnies maritimes, les progrès des technologies de carburant et l’expansion des infrastructures de ravitaillement, les cargos resteront au cœur de la croissance du marché.

- Le segment des cargos devrait détenir une part de 9,88 % en 2024.

Par exemple, en juin 2024, Mitsubishi Shipbuilding Co., Ltd. a obtenu des contrats auprès de Toyofuji Shipping Co., Ltd. (située dans la préfecture d'Aichi) et de Fukuju Shipping Co., Ltd. (basée dans la préfecture de Shizuoka) pour la construction du premier cargo roll-on/roll-off (RORO) alimenté au méthanol au Japon. Les deux navires devraient être construits à l'usine Enoura du chantier naval et de machines Shimonoseki de MHI dans la préfecture de Yamaguchi, avec une date d'achèvement et de livraison prévue d'ici la fin de l'exercice 2027.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de carburant

Le segment bicarburant a dominé le marché en raison de sa flexibilité opérationnelle

Le marché est divisé par type de carburant en monocarburant et bicarburant.

Le segment bicarburant représentera 69,66 % de part de marché en 2026 et on estime qu’il s’agit du segment qui connaît la croissance la plus rapide au cours de la période de prévision 2026-2034. Le segment génère une croissance significative dans l'industrie du transport maritime en raison de sa flexibilité opérationnelle, de son alignement sur les objectifs mondiaux de décarburation et de sa capacité à fonctionner à la fois avec du méthanol et des carburants conventionnels. De plus, il peut répondre aux exigences à court terme des organismes de réglementation tout en permettant l’adoption progressive de carburants plus propres.

Par exemple, en mai 2024, le transporteur public indépendant X-Press Feeders, basé à Singapour, a reçu son premier porte-conteneurs vert alimenté au méthanol, construit par le constructeur naval chinois Yangzijiang Shipbuilding Group. La livraison du boxship de 1 260 EVP a eu lieu le 16 mai 2024. Ce navire est équipé d'un moteur bicarburant capable de fonctionner au méthanol vert, ouvrant la voie au premier réseau d'alimentation européen utilisant du méthanol vert.

Le segment des carburants uniques devrait enregistrer une croissance significative au cours de la période de prévision. Le passage au méthanol vert comme seul choix de carburant dans le secteur du transport maritime est adopté en raison de ses avantages écologiques et de son soutien aux initiatives mondiales de décarburation. Les navires utilisant un seul carburant devraient devenir une catégorie majeure, en particulier parmi les navires nouvellement construits conçus uniquement pour la propulsion au méthanol vert. Les systèmes mono-carburant sont préférés pour leur simplicité et leur engagement total en faveur de pratiques durables. Les progrès de la recherche axés sur les systèmes de propulsion fonctionnant exclusivement au méthanol vert améliorent l’efficacité et la fiabilité des navires monocarburant.

Par canal de vente

Le segment Line Fit a dominé le marché en raison de ses avantages opérationnels et environnementaux à long terme

Le marché est divisé par canal de vente en line fit et retro fit.

Le segment des ajustements en ligne devrait représenter 85,13 % du marché en 2026 et il est estimé qu’il s’agit du segment qui connaît la croissance la plus rapide au cours de la période de prévision 2025-2032. Cette croissance reflète la forte demande de navires à méthanol vert spécialement conçus pour répondre aux réglementations environnementales et aux besoins opérationnels. De plus, les progrès dans les technologies de moteurs bi-carburant et mono-carburant permettent une intégration transparente des systèmes de propulsion au méthanol vert pendant la construction des navires. De plus, les navires en ligne représentent l’avenir du transport maritime durable, offrant des avantages opérationnels et environnementaux à long terme et anticipant la croissance du segment.

Par exemple, en janvier 2025, la compagnie maritime norvégienne Höegh Autoliners a terminé un tiers de son transporteur de voitures et de camions multicarburant de classe Aurora (PCTC). Semblable à ses navires frères, le Höegh Sunlight mesure 200 mètres de long et peut transporter 9 100 véhicules. Ces navires seront également les premiers du secteur PCTC à atteindre les notations prêtes à l’ammoniac et prêtes au méthanol de DNV.

Le segment du retro fit devrait enregistrer une croissance considérable au cours de la période de prévision. Le segment de la rénovation offre aux flottes existantes une voie vers une transition vers des opérations plus durables. À mesure que la technologie progresse et que les coûts diminuent, la modernisation deviendra probablement une option de plus en plus viable pour les armateurs cherchant à se conformer aux réglementations sur les émissions et à atteindre les objectifs de développement durable afin de catalyser la croissance du marché.

Perspectives régionales du marché des navires de méthanol vert

Le marché est classé par région en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Green Methanol Ships Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a enregistré une taille de marché de 3,37 milliards de dollars en 2025, soit 57,72 % de la part de marché mondiale, et devrait atteindre 4,4 milliards de dollars en 2026. Le marché est prêt à connaître une croissance significative dans la région Asie-Pacifique, tirée par le soutien réglementaire, les progrès technologiques et l'augmentation des investissements dans des solutions maritimes durables. La région devrait représenter la plus grande part du marché en raison de sa solideindustrie de la construction navaleet l'engagement envers la décarburation. De plus, les initiatives nationales dans des pays comme la Chine, le Japon et la Corée du Sud s'alignent sur ces normes internationales, facilitant ainsi la transition vers des carburants maritimes durables. L’Asie-Pacifique abrite certains des plus grands pays constructeurs navals au monde, notamment la Chine et la Corée du Sud, qui investissent massivement dans des navires bicarburant et propulsés au méthanol, contribuant ainsi à la croissance du marché. Le marché japonais devrait atteindre 1,18 milliard USD d'ici 2026, le marché chinois devrait atteindre 1,45 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,33 milliard USD d'ici 2026.

Europe

Le marché européen représentait 1,14 milliard de dollars en 2025, soit 19,51 % de l'industrie mondiale, et devrait atteindre 1,48 milliard de dollars en 2026. Le marché européen est positionné pour une croissance robuste, tirée par des cadres réglementaires stricts, des engagements des entreprises en matière de développement durable et des investissements importants dans les infrastructures d'énergies renouvelables. L'inclusion du transport maritime dans l'EU ETS d'ici 2024 crée une incitation financière pour les compagnies maritimes à adopter des carburants à faible émission de carbone tels que le méthanol vert. Ces initiatives donnent la priorité à l’adoption des énergies renouvelables, le méthanol vert devenant un élément clé de la décarbonisation des opérations maritimes. Par exemple, à partir de 2022, de grandes compagnies maritimes européennes telles que Maersk, MSC, CMA CGM et Hapag-Lloyd ont commandé plus de 200 navires propulsés au méthanol pour atteindre les objectifs de zéro émission nette d'ici 2050. Le marché britannique devrait atteindre 0,18 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,19 milliard de dollars d'ici 2026.

Amérique du Nord

En 2025, l'Amérique du Nord a généré 0,82 milliard de dollars, contribuant à hauteur de 13,99 % aux revenus du marché mondial, et devrait atteindre 1,05 milliard de dollars en 2026. L'Amérique du Nord est prête à connaître une croissance substantielle, tirée par les investissements dans les énergies renouvelables et les progrès dans les technologies de production de méthanol. Les producteurs émergents tels que SunGas Renewables, Carbon Sink et WasteFuel augmentent leur capacité de production pour répondre à la demande croissante du secteur du transport maritime. Les principaux ports d'Amérique du Nord, notamment Houston et Vancouver, agrandissent leurs installations de ravitaillement en méthanol et en carburant, garantissant ainsi la faisabilité opérationnelle des navires propulsés au méthanol vert. Par exemple, en septembre 2023, OCI Global, reconnu comme le plus grand producteur mondial de méthanol vert, a révélé son intention d'augmenter sa capacité de production à environ 400 000 tonnes par an en raison de la demande croissante de méthanol vert dans divers secteurs à fortes émissions tels que le transport routier, le transport maritime et l'industrie. Les projets d'expansion impliquent la conclusion d'accords pour la fourniture de gaz naturel renouvelable (GNR) qui dépasseront 15 000 Mbtu par jour, ainsi que l'obtention de droits de gestion des déchets et de développement auprès de la ville de Beaumont, au Texas, aux États-Unis. Le marché américain devrait atteindre 0,88 milliard de dollars d'ici 2026.

Reste du monde

Le marché du reste du monde était évalué à 0,51 milliard de dollars en 2025, soit 8,78 % du chiffre d'affaires mondial, et devrait atteindre 0,65 milliard de dollars en 2026. Le reste du monde comprend le Moyen-Orient, l'Afrique et l'Amérique latine. La région Moyen-Orient et Afrique a connu une croissance notable. Les pays émergents, comme l’Arabie saoudite, la Turquie, l’Égypte, Israël, etc., investissent massivement dans l’énergie verte pour alimenter l’industrie maritime, dans les nouvelles technologies portuaires, etc., pour atteindre les objectifs de décarbonation. L’Amérique latine apparaît comme une région prometteuse pour l’adoption de navires verts propulsés au méthanol, grâce à ses abondantes ressources énergétiques renouvelables, à ses politiques environnementales favorables et à ses investissements croissants dans les infrastructures de transport durables.

Paysage concurrentiel

Acteurs clés du marché

Les principaux participants se concentrent sur l'intégration de technologies de pointe pour établir une présence solide

Le paysage concurrentiel du marché des navires au méthanol vert se caractérise par une croissance rapide tirée par les pressions réglementaires, les progrès technologiques et une évolution vers des carburants maritimes durables. Le paysage concurrentiel comprend plusieurs acteurs de premier plan dans le secteur des navires à méthanol vert, activement engagés dans le développement et la fabrication de navires à méthanol vert. Ces entreprises se concentrent sur l'innovation par le biais d'acquisitions, de fusions, de collaborations et de lancements de nouveaux produits pour renforcer leurs positions sur le marché. Les grandes compagnies maritimes jouent un rôle central dans la promotion de l’adoption du méthanol vert comme carburant maritime durable. Par exemple, en septembre 2023, Maersk s'est associé à son principal actionnaire pour créer une nouvelle société axée sur la création de « méthanol vert ». Ce type de méthanol vert, généré à partir de la biomasse ou du carbone capturé combiné à de l'hydrogène issu d'énergies renouvelables, a le potentiel de réduiredioxyde de carboneles émissions des porte-conteneurs de 60 à 95 % par rapport aux combustibles fossiles traditionnels.

LISTE DES PRINCIPALES COMPAGNIES DE NAVIRES DE MÉTHANOL VERT PROFILÉES

- HD Hyundai Heavy Industries (Corée du Sud)

- Samsung Heavy Industries (Corée du Sud)

- Lignes maritimes COSCO (Chine)

- Groupe des chantiers navals Damen(Pays-Bas)

- VARD AS (Norvège)

- Industries lourdes Kawasaki(Japon)

- Hanwha Engine Co. Ltd. (Corée du Sud)

- Société Méthanex (Canada)

- Shanghai Waigaoqiao Shipbuilding Co., Ltd. (Chine)

- Groupe de construction navale du Yangzijiang (Chine)

- Huangpu Wenchong Shipbuilding Company Limited (Chine)

- Industries maritimes COSCO(Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mars 2025 -WasteFuel, une société de bioénergie basée aux États-Unis, s'est associée à ITC, une société turque spécialisée dans la gestion intégrée des déchets, pour lancer la conception technique initiale (FEED) d'une bioraffinerie de méthanol vert à Ankara, en Turquie. Selon WasteFuel, la bioraffinerie sera située à côté de l’installation actuelle de gestion intégrée des déchets d’ITC et utilisera le biogaz généré par la digestion anaérobie et la collecte des gaz de décharge. Lorsqu’il sera opérationnel, le méthanol vert produit servira de carburant bas carbone destiné au secteur maritime. Une décision finale d’investissement (FID) est attendue début 2026.

- Mars 2025 -Singapour a introduit une nouvelle norme pour le ravitaillement en méthanol, ce qui représente une avancée significative pour faciliter le ravitaillement en méthanol à grande échelle et renforcer son rôle de plateforme de ravitaillement multi-carburant durable.

- Février 2025 -Algoma, en partenariat avec la société suédoise Furetank, a reçu son cinquième nouveau pétrolier, le Fure Vesborg, du chantier naval China Merchants Jinling situé à Yangzhou. Après avoir été livré, le méthanier bicarburant respectueux de l'environnement de 17 999 tpl a commencé ses opérations en chargeant sa cargaison initiale en Chine. Le navire devrait commencer ses activités en Europe du Nord au cours du deuxième trimestre 2025.

- Février 2025 -Valmet, un fournisseur de technologies de procédés, d'automatisation et de services basé en Finlande, a obtenu un contrat pour un système de contrôle d'automatisation du carburant marin au méthanol destiné à deux navires de pose de câbles (CLV) actuellement en construction en Chine pour Jan De Nul.

- Février 2025 –La société suisse d'énergie marine WinGD se prépare à livrer son premier moteur alimenté au méthanol après la réussite des évaluations d'usine et d'approbation de type. Le moteur X-DF-M à dix cylindres et 92 alésages, présenté comme « le plus gros » moteur alimenté au méthanol construit à ce jour, a été dévoilé lors d'une cérémonie chez le motoriste CMD à Shanghai, en Chine.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée des informations sur le marché. Il se concentre sur des aspects importants, tels que les acteurs clés, le type de navire, le type de carburant et le canal de vente, en fonction des différentes régions et pays. De plus, il offre un aperçu des tendances du marché des navires au méthanol vert, du paysage concurrentiel, de la concurrence sur le marché, d’une analyse comparative et met en évidence les principaux développements de l’industrie. De plus, il englobe plusieurs facteurs qui ont contribué à l’expansion du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 25,39 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de navire

|

|

Par type de carburant

|

|

|

Par canal de vente

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, la taille du marché était évaluée à 5,85 milliards de dollars en 2025 et devrait atteindre 46,25 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 25,39 % au cours de la période de prévision (2026-2034).

Les principaux acteurs du secteur sont Damen Shipyards Group (Pays-Bas), HD Hyundai Heavy Industries (Corée du Sud), Shanghai Waigaoqiao Shipbuilding Co., Ltd. (Chine), etc.

L’Asie-Pacifique a dominé le marché en 2025.

On estime que la région Asie-Pacifique connaît la croissance la plus rapide au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.