Taille du marché des équipements miniers verts, part et analyse de l’industrie, par type d’équipement (LHD, camion minier, foreuses et plates-formes de boulonnage, excavatrice et autres), par source d’énergie (batterie électrique, hybride, pile à combustible à hydrogène et autres), par application (exploitation minière souterraine et à ciel ouvert) et prévisions régionales, 2026-2034

Taille du marché des équipements miniers verts et perspectives d’avenir

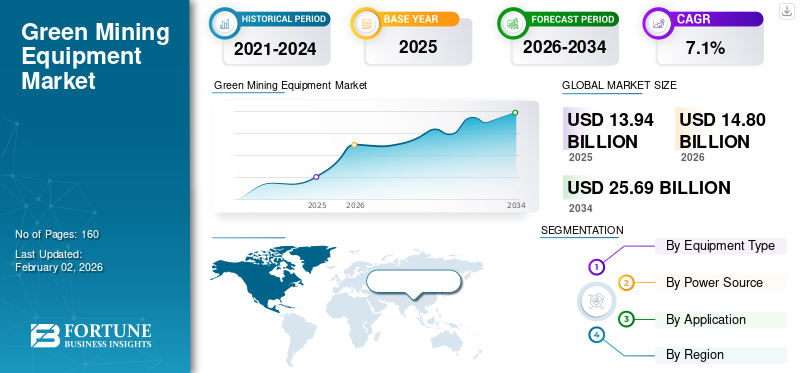

La taille du marché mondial des équipements miniers verts était évaluée à 13,94 milliards USD en 2025. Le marché devrait passer de 14,80 milliards USD en 2026 à 25,69 milliards USD d’ici 2034, avec un TCAC de 7,1 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des équipements miniers verts avec une part de marché de 37,66 % en 2025.

Les équipements miniers verts font référence aux machines conçues pour fonctionner avec une consommation de carburant réduite, des émissions de carbone plus faibles et une efficacité énergétique améliorée, soutenant les objectifs de développement durable à long terme. Le marché des équipements miniers écologiques se développe rapidement à mesure que les sociétés minières adoptent des technologies respectueuses de l'environnement pour minimiser l'impact environnemental et réduire les niveaux d'émissions de gaz à effet de serre dans l'ensemble de leurs opérations.

L'industrie est également influencée par les progrès de l'électrification, de l'automatisation etintelligence artificielle, qui améliorent la productivité tout en permettant des pratiques minières vertes plus sûres, plus propres et plus transparentes. À mesure que les réseaux d’approvisionnement mondiaux évoluent, les entreprises intègrent la durabilité à chaque étape de la chaîne d’approvisionnement pour rester compétitives et se conformer aux réglementations environnementales de plus en plus strictes.

Les principaux acteurs de l'industrie tels que Caterpillar, Komatsu, Liebherr, Epiroc, Sandvik et Anglo American renforcent leurs portefeuilles avec des équipements efficaces et réduisant les productions nocives tout en favorisant une extraction responsable des ressources. Ces entreprises adoptent des stratégies axées sur l'ingénierie durable, notamment le développement de camions de transport électriques à batterie, de systèmes alimentés par des énergies renouvelables et de plateformes numériques qui améliorent la visibilité opérationnelle. Les investissements dans les infrastructures, la technologie avancée des batteries et l’innovation collaborative avec les opérateurs miniers accélèrent l’adoption des produits dans le monde entier. Alors que les mesures de durabilité deviennent centrales dans les décisions d’investissement minier, la transition vers des machines avancées et respectueuses de l’environnement continue de remodeler le paysage concurrentiel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS MINIERS VERTS :

La demande croissante d’opérations zéro émission accélère l’adoption de technologies minières vertes

Une tendance majeure du marché est la transition rapide vers des opérations à zéro émission, les sociétés minières donnant la priorité à la réduction des émissions de carbone et à l’efficacité énergétique. L’adoption de flottes électrifiées, de systèmes de batteries avancés et de technologies autonomes remodèle la sélection des équipements et la planification à long terme dans les mines à ciel ouvert et souterraines. L’engagement croissant envers les objectifs ESG et les exigences plus strictes en matière de reporting environnemental stimulent davantage les investissements dans les machines durables. À mesure que les opérations minières mondiales s’étendent dans des régions écologiquement sensibles, les entreprises adoptent des équipements qui réduisent la consommation de carburant, améliorent la qualité de l’air et diminuent l’impact opérationnel total. Cette transition fait progresser progressivement l’industrie vers des écosystèmes miniers entièrement intégrés et basés sur l’énergie propre.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

La pression réglementaire croissante entraîne de forts investissements dans les équipements miniers à faibles émissions

L’un des principaux moteurs de la croissance du marché des équipements miniers verts est la pression croissante exercée par les régulateurs mondiaux et régionaux pour réduire les émissions et respecter des critères stricts de durabilité. Les gouvernements mettent en œuvre des normes de carburant plus strictes, des cadres de tarification du carbone et des directives de production plus propre, poussant les exploitants miniers à moderniser leurs flottes avecbatterie; alternatives électriques ou hybrides. En outre, la préférence des investisseurs pour des opérations respectueuses de l’environnement encourage les entreprises à adopter des technologies qui soutiennent des stratégies de réduction des émissions à long terme. Les sociétés minières réalisent également des avantages opérationnels tels que des besoins moindres en matière de ventilation dans les sites souterrains et une meilleure efficacité énergétique dans les opérations de surface. Cet écosystème réglementaire et financier accélère la transition vers des solutions minières plus propres à l’échelle mondiale.

RESTRICTIONS DU MARCHÉ :

Les coûts initiaux élevés et l’infrastructure de recharge limitée freinent l’adoption rapide du produit

Alors que l’intérêt pour le développement de solutions minières durables continue de croître, divers processus de transition sont entravés par l’investissement initial plus élevé requis pour acheter des camions, des chargeuses et des foreuses électriques par rapport à leurs homologues diesel. De nombreux opérateurs ont ajouté des coûts supplémentaires liés à l'installation de stations de recharge, de systèmes d'échange de batteries et à la modernisation du réseau électrique pour prendre en charge les équipements électriques dans les zones reculées. En outre, de nombreux opérateurs ont encore des incertitudes quant à la durée de vie prévue des batteries, à leurs besoins de maintenance et à l'effet de l'environnement opérationnel sur les performances des batteries. De même, la transition d’un parc d’équipements traditionnel vers un parc entièrement électrifié progresse lentement. Les exploitants miniers hésitent à réaliser des investissements importants à grande échelle jusqu'à ce que l'infrastructure qui prend en charge l'utilisation des équipements miniers électriques se soit améliorée et que les prix des équipements électriques diminuent avec les progrès technologiques et une plus grande quantité d'équipements miniers électriques entrant sur le marché.

OPPORTUNITÉS DE MARCHÉ :

Les progrès de la technologie des batteries créent de nouvelles opportunités pour le marché

Les améliorations rapides de la densité énergétique des batteries, de la capacité de charge rapide et de la gestion thermique créent d’importantes opportunités pour l’expansion des flottes minières entièrement électriques. Ces avancées technologiques permettent aux camions et chargeuses minières de fonctionner pendant des périodes de travail plus longues, de gérer des charges plus lourdes et de fonctionner de manière fiable dans des conditions extrêmes. À mesure que les prix des batteries diminuent et que la durabilité s’améliore, les sociétés minières sont en mesure de remplacer les équipements diesel par des alternatives plus propres qui réduisent les coûts d’exploitation sur toute la durée de vie. Intégration deénergie renouvelablesources sur les sites miniers renforce encore l’attractivité des flottes électriques en réduisant les dépenses en électricité. Ces avancées ouvrent la porte au déploiement à grande échelle d’équipements zéro émission dans les principales régions minières du monde.

Analyse de segmentation

Par candidature

Les exigences croissantes en matière de durabilité façonnent la demande d’équipement dans les applications d’exploitation minière à ciel ouvert

Sur la base des applications, le marché est subdivisé en exploitation minière souterraine et exploitation minière à ciel ouvert.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En 2025, l’exploitation minière à ciel ouvert représente le segment d’application dominant en raison de son utilisation intensive dans l’extraction minière à grande échelle et de l’adoption croissante de camions de transport, de chargeuses et de foreuses électriques. La demande d’opérations à faibles émissions dans des environnements à ciel ouvert accélère la transition vers les équipements électriques et hybrides à batterie. Les principaux fabricants se concentrent sur les technologies durables pour les opérations de surface, car elles permettent une productivité plus élevée et permettent des configurations de charge ou d'échange de batterie plus faciles. Cet investissement continu renforce la position du surface mining en tant que principal domaine de déploiement d’équipements verts.

Le segment des mines souterraines devrait croître à un TCAC de 7,5 % au cours de la période de prévision. Les exigences croissantes en matière de sécurité et la nécessité de minimiser les émissions dans les environnements confinés sont des facteurs clés encourageant les investissements dans des équipements souterrains plus propres.

Par type d'équipement

La demande croissante de solutions de transport à faibles émissions renforce la domination des camions miniers verts

En fonction du type d’équipement, le marché est classé en LHD, camions miniers, foreuses et plates-formes de boulonnage, excavatrices et autres.

En 2025, le segment des camions miniers détient la part de marché des équipements miniers verts la plus élevée, soutenue par l’adoption rapide de systèmes de transport électriques à batterie et économes en carburant. En 2026, le segment devrait dominer avec une part de 34,4 %, les sociétés minières donnant de plus en plus la priorité à des flottes de camions plus propres et plus productives. Les investissements continus dans les groupes motopropulseurs électriques et les infrastructures de recharge renforcent encore la position forte des camions miniers sur le marché.

- Le segment des excavatrices devrait croître à un TCAC de 7,8 % au cours de la période de prévision.

Par source d'alimentation

La transition croissante vers des opérations à zéro émission accélère l’adoption des systèmes d’alimentation électrique par batterie

Sur la base de la source d’énergie, le marché est subdivisé en batteries électriques, hybrides, piles à combustible à hydrogène et autres.

En 2025, le segment des batteries électriques détient la part de marché la plus élevée, car les sociétés minières investissent de plus en plus dans des équipements entièrement électriques pour réduire la consommation de carburant et les émissions opérationnelles. En 2026, le segment devrait dominer avec une part de 43,7 %, soutenu par les progrès des batteries haute capacité et l’expansion des infrastructures de recharge. La pression réglementaire croissante et la nécessité d'opérations plus propres et plus silencieuses continuent de renforcer la demande debatteriesolutions électriques.

- Le segment des piles à combustible à hydrogène devrait croître à un TCAC de 7,7 % au cours de la période de prévision.

Perspectives régionales du marché des équipements miniers verts

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Le marché nord-américain devrait atteindre 3,69 milliards de dollars d’ici 2026, soutenu par l’adoption rapide des camions électriques à batterie et une forte pression réglementaire en faveur des équipements à faibles émissions. Le marché américain devrait atteindre 2,55 milliards de dollars en 2026, porté par les opérations minières à grande échelle et l'accélération des investissements dans les technologies de transport écologiques.

Europe

D'ici 2026, le marché européen atteindra une valeur d'environ 3,04 milliards de dollars et aura augmenté en raison de réglementations environnementales plus strictes et du soutien du gouvernement à l'électrification des opérations minières. Concernant le marché britannique, sa valeur projetée sera d'environ 0,48 milliard de dollars ; tandis que l'Allemagne et la France verront probablement leurs valeurs augmenter respectivement à 0,67 milliard de dollars et 0,38 milliard de dollars, à mesure que les fabricants encouragent l'adoption de flottes électriques à batterie et de systèmes de traitement des minéraux durables. L’importance de la réduction des émissions de CO2 conduit également à la mise en œuvre généralisée de technologies minières vertes dans la région.

Asie-Pacifique

Asia Pacific Green Mining Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l’Asie-Pacifique devrait atteindre 5,61 milliards de dollars d’ici 2026 et détient la part la plus élevée du paysage mondial en raison des activités minières étendues et de l’adoption rapide des équipements électrifiés. La Chine devrait atteindre 2,51 milliards de dollars, grâce à l’extraction à grande échelle de métaux et de charbon et à la forte concentration du gouvernement sur des opérations plus propres. Le Japon et l’Inde devraient atteindre respectivement 0,66 milliard de dollars et 0,81 milliard de dollars, alors que les deux pays adoptent des camions, des perceuses et des chargeuses électriques pour répondre aux exigences croissantes en matière de durabilité. La région reste celle qui connaît la croissance la plus rapide en raison de sa production minière importante et de la modernisation continue des flottes minières.

Amérique du Sud

Quant à l'Amérique du Sud, le marché est estimé à environ 1,38 milliard de dollars en 2026. Cette croissance substantielle sera probablement soutenue par d'importantes activités minières de cuivre,lithiumet d'autres métaux. L’intérêt croissant pour les flottes électrifiées et la minimisation de la dépendance au carburant accéléreront encore la mise en œuvre de technologies minières vertes dans toute la région.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, la valeur attendue du marché en 2026 sera d'environ 1,09 milliard de dollars, grâce à de nombreux grands projets de développement minier et à l'utilisation accrue d'équipements à faibles émissions. Dans la région du CCG, la valeur marchande projetée est d’environ 0,39 milliard USD en 2026, en raison de la poursuite des investissements dans les pratiques minières durables et de la transition vers une énergie propre dans la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

L’accent croissant mis sur les technologies propres remodèle le leadership sur le marché

De grandes entreprises telles que Caterpillar, Komatsu, Liebherr, Hitachi Construction Machinery, Sandvik et Epiroc mènent la transition vers des opérations minières plus propres grâce à des investissements massifs dans des machines électriques à batterie, des systèmes économes en énergie et des solutions autonomes. L’accent mis sur la réduction des émissions et l’amélioration de l’efficacité opérationnelle est un moteur clé de la croissance globale du marché des équipements miniers verts. L'innovation continue de ces acteurs accélère l'adoption de technologies durables et renforce leur position à l'avant-garde des pratiques minières respectueuses de l'environnement.

LISTE DES PRINCIPALES ENTREPRISES D’ÉQUIPEMENT MINIER VERT PROFILÉES :

- Atlas Copco(Suède)

- Caterpillar Inc.(NOUS.)

- Epiroc AB(Suède)

- FLSmidth & Co. A/S (Danemark)

- Machines de construction Hitachi(Japon)

- Komatsu Ltd.(Japon)

- Groupe Liebherr (Suisse)

- Metso Corporation (Finlande)

- Sandvik AB (Suède)

- Volvo Construction Equipment (Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Septembre 2025 : XCMG a signé son plus grand accord d'exportation d'équipements miniers verts avec Fortescue, fournissant jusqu'à 200 camions de transport électriques à batterie entre 2028 et 2030.

- Août 2025 : Epiroc s'associe à Hindustan Zinc pour introduire un système numérique d'évitement des collisions dans les mines souterraines de l'entreprise en Inde. Le partenariat renforcera la sécurité et soutiendra des pratiques minières plus intelligentes dans les cinq mines souterraines exploitées par Hindustan Zinc.

- Juillet 2025 : Metso a signé un accord pour acquérir les opérations de recyclage et la technologie de chauffage par induction de TL Solution afin de mettre sous son propre contrôle ses services de recyclage des revêtements d'usine. Cette décision permettra à Metso d'améliorer la séparation et la récupération descaoutchoucet des matériaux métalliques provenant des revêtements d'usine usagés et renforcer ses efforts pour soutenir des pratiques durables et circulaires dans l'industrie minière.

- Mai 2025 : Metso a conclu un accord d'une valeur d'environ 34,6 millions de dollars avec G Mining Ventures pour fournir des équipements de traitement essentiels pour le projet aurifère Oko West en Guyane.

- Septembre 2023 : Albemarle Corporation et Caterpillar Inc. ont conclu une collaboration pour faire progresser l'exploitation minière durable en soutenant la chaîne de valeur circulaire complète des batteries et en déployant des équipements miniers électriques à batterie. Le partenariat vise à transformer Kings Mountain, en Caroline du Nord, en la première mine de lithium à zéro émission en Amérique du Nord.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche comprend également un paysage concurrentiel détaillé, fournissant des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type d'équipement, source d'alimentation, application et région |

| Par type d'équipement |

|

| Par source d'alimentation |

|

| Par candidature |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 13,94 milliards de dollars en 2025 et devrait atteindre 25,69 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 5,25 milliards de dollars.

Le marché devrait afficher un TCAC de 7,1 % au cours de la période de prévision 2026-2034.

Le segment des mines à ciel ouvert a dominé le marché par application.

Les régulateurs mondiaux et régionaux font de plus en plus pression sur l’industrie minière pour qu’elle réduise ses émissions et respecte des critères stricts de durabilité, ce qui stimule la demande d’équipements miniers écologiques.

Caterpillar, Komatsu, Liebherr, Hitachi Construction Machinery, Sandvik et Epiroc comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Le segment des mines souterraines devrait croître avec le TCAC le plus élevé.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés