Taille, part et analyse de l’industrie du marché de l’acier vert, par technologie de production (énergie renouvelable – four à arc électrique (R-EAF), fer à réduction directe d’hydrogène – four à arc électrique (H2 DRI – EAF) et électrolyse à l’oxyde fondu (MOE)), par application (bâtiment et construction, automobile, infrastructure d’énergie renouvelable, appareils électroménagers et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

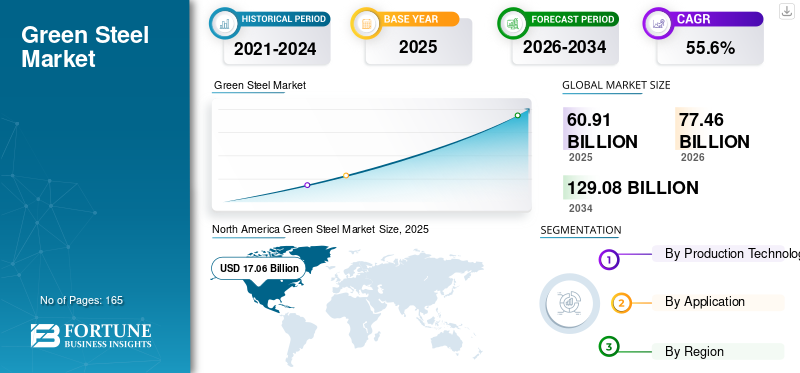

La taille du marché mondial de l’acier vert était évaluée à 60,91 milliards USD en 2025.La taille du marché devrait passer de 77,46 milliards USD en 2026 à129,08 milliards de dollarsd’ici 2034, affichant un TCAC de 55,6 % au cours de la période de prévision. L'Amérique du Nord a dominé lemarché de l'acier vertavec une part de marché de 28% en 2025.

Essentiellement, l’acier produit sans utiliser de combustible fossile est appelé acier vert. Il est produit selon un procédé qui n’émet aucun gaz à effet de serre et est neutre en carbone. La principale émission de carbone de la production d’acier se produit lors de la réduction du minerai de fer dans les hauts fourneaux. Dans le scénario actuel, le charbon est la principale source d’énergie pour alimenter ces fours. Selon la World Steel Association, l’industrie sidérurgique est responsable de près de 9 % des émissions mondiales de CO2 et, en Chine, d’environ 15 % des émissions nationales. Ainsi, cela déclenche un appel à l’action et crée une nécessité de solutions durables.

De nombreuses entreprises et gouvernements de premier plan investissent des millions de dollars et se sont engagés à investir des milliards sur la période projetée (2024-2032) pour développer une technologie durable permettant de produire de l’acier sans carbone. Par exemple, en 2022, lors du Forum économique mondial, 50 entreprises se sont réunies et se sont engagées à racheteraluminium, l’acier et d’autres produits avec peu ou pas de carbone. De telles initiatives sont sur le point de créer une demande de produits verts et de motiver les fournisseurs à investir dans des solutions durables. En raison de ces facteurs, le marché devrait connaître une croissance fulgurante au cours de la période de prévision.

La pandémie de COVID-19 a perturbé de nombreuses industries, notamment les industries métallurgiques et minières. Pendant l’épidémie, les prix des métaux et des produits métalliques ont baissé en raison de la faible demande des industries d’utilisation finale. De plus, les contrats à court et à long terme ont été retardés en raison de la fermeture de mines. Cependant, la demande soudaine de métaux, comme le cuivre et le cuivre, après la pandémie,minerai de fer, ont poussé leurs prix vers de nouveaux sommets. L’épidémie de COVID-19 a également alarmé sur le fait que les perturbations des écosystèmes peuvent provoquer de nombreuses pandémies.

Dans ce contexte, l’acier sans carbone est considéré comme une solution idéale pour lutter contre les énormes émissions générées par la production traditionnelle d’acier. Le marché en est encore à ses débuts, avec seulement quelques usines pilotes en activité. En conséquence, l’épidémie de COVID-19 a eu peu ou pas d’impact sur la croissance du marché mondial. Cependant, l’attitude positive créée à l’égard de la durabilité environnementale devrait constituer une base progressive pour la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DE L’ACIER VERT

Taille et prévisions du marché :

- Taille du marché en 2025 : 60,91 milliards USD

- Taille du marché en 2026 : 77,46 milliards de dollars

- Taille du marché prévue pour 2034 : 129,08 milliards de dollars

- TCAC : 55,6 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord était en tête en 2025 avec une part de 28 %, passant de 17,06 milliards USD en 2025 à 21,15 milliards USD en 2026, grâce à l’adoption de l’automobile, à l’adoption précoce de technologies et à de solides investissements dans la production d’acier à base d’hydrogène.

- Par type : Fer à réduction directe à l’hydrogène – Four à arc électrique (H2 DRI – EAF) dominé en raison de son potentiel de production d’acier sans carbone lorsqu’il est alimenté par de l’hydrogène vert.

- Par application : l'automobile est en tête en 2026, soutenue par les engagements des fabricants de véhicules électriques en faveur de l'acier sans carbone, suivie par le bâtiment et la construction et les infrastructures d'énergies renouvelables.

Faits saillants du pays :

- États-Unis : premier acteur dans la production d’acier vert à grande échelle, dirigé par Nucor, H2 Green Steel et Boston Metal.

- Chine : investissements majeurs de China Baowu, du groupe HBIS et de Nippon Steel pour la décarbonisation au cours des 5 à 10 prochaines années.

- Allemagne : pôle émergent avec Thyssenkrupp Steel et Salzgitter AG développant des usines sidérurgiques sans carbone à grande échelle.

- Brésil, Arabie Saoudite, Oman : marchés à la croissance la plus rapide grâce aux initiatives en matière d'acier utilisant des énergies renouvelables.

Tendances du marché de l’acier vert

L’élan vers l’acier à faible teneur en CO2 est sur le point de donner le signal vert à l’acier vert

Pendant longtemps, l’industrie sidérurgique est restée au centre des débats sur la décarbonation de l’industrie. En réponse,Four à arc électrique (EAF)la technologie de production est devenue commerciale, réduisant les émissions de carbone de près des trois quarts par rapport à la méthode de production traditionnelle. Là où la méthode Haut Fourneau - Haut Fourneau à Oxygène (BF-BOF) émet 1,8 tonne de CO2 par tonne d'acier produite, la méthode EAF n'émet que 0,6 tonne de CO2 par tonne d'acier produite.

Au cours de la dernière décennie, de nombreuses façons ont été explorées pour réduire les émissions de carbone lors de la production d’acier. Par exemple, la méthode de réduction directe utilise du gaz naturel plutôt que du charbon et produit du fer réduit directement (DRI), qui peut constituer une alternative directe à la fonte brute. Le gaz naturel, y compris le GNL, émet le moins de CO2 de tous les combustibles fossiles. L'utilisation du gaz naturel réduit encore davantage les émissions de carbone générées lors de la production d'acier.

- L’Amérique du Nord a connu une croissance du marché de l’acier vert17,06 milliards USD en 2025 et 21,15 milliards USD en 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Outre les technologies existantes susmentionnées, de nouvelles technologies émergentes, telles que l’alimentation de l’EAF avec de l’électricité renouvelable, rendront ce processus 100 % sans carbone, réduisant ainsi les émissions de carbone à presque zéro. En outre, d’autres technologies, telles que les hauts fourneaux alimentés à l’hydrogène et l’électrolyse des oxydes fondus, devraient créer de nouvelles voies pour produire de l’acier à zéro émission de carbone.

Facteurs de croissance du marché de l’acier vert

Engagements en faveur d’un acier sans émissions par divers gouvernements du monde entier pour stimuler la croissance du marché

Alors que la durabilité devient une nouvelle norme et un besoin du moment, de nombreux gouvernements et grandes entreprises de fabrication d’acier investissent des millions de dollars pour rendre l’acier aussi écologique que possible. L’Accord de Paris sur le climat met fortement l’accent sur la limitation du réchauffement climatique à 1,5°C, car le franchissement de cette limite pourrait déclencher de graves problèmes climatiques, notamment des sécheresses, des vagues de chaleur et des précipitations.

L’industrie sidérurgique, qui est l’un des plus grands contributeurs de gaz à effet de serre, a attiré l’attention des gouvernements et des entreprises manufacturières pour la rendre verte. Par exemple, le Conseil européen de la recherche (ERC) a accordé 2,8 millions de dollars pour cinq ans à des projets axés sur la réduction des oxydes de fer sans carbone à l'aide d'un plasma d'hydrogène. L'Agence australienne des énergies renouvelables (ARENA) a annoncé la création d'un fonds de plus de 50,0 millions de dollars pour cibler la recherche et le développement (R&D) sur la production d'hydrogène renouvelable, de fer et d'acier à faible teneur en carbone.

De même, la Chine, principal pays producteur d’acier, dispose d’une feuille de route qui contribuera à rendre l’acier vert. Par exemple, en 2022, l’Association chinoise du fer et de l’acier a investi plus de 5 milliards de dollars dans des projets d’économie d’énergie et de protection de l’environnement. Des investissements aussi énormes réalisés par diverses économies du monde entier alimenteront le développement de l’industrie sidérurgique verte, augmentant ainsi la croissance du marché mondial de l’acier vert.

FACTEURS DE RETENUE

Les énormes investissements nécessaires pour fabriquer de l’acier sans carbone pourraient limiter la croissance de son marché

Les efforts visant à abandonner l’acier traditionnel au profit de l’acier sans carbone sont sur le point de coûter des sommes énormes aux fabricants d’acier, retardant ainsi sa production de masse. Comme la production d’acier dépend davantage de l’électricité, du gaz naturel et de l’hydrogène, cela crée une demande supplémentaire pour ces ressources, ce qui peut entraver le flux actuel de l’offre et de la demande. Dans le scénario actuel, la production d’électricité repose principalement sur le charbon et pour rendre l’acier vert, les fabricants ont besoin d’électricité provenant de sources renouvelables.

De même, une autre technologie verte qui utilise l’hydrogène pour produire du DRI nécessitera de l’hydrogène vert pour rendre ce processus sans carbone. À ce jour, il n’existe pas de technologie permettant de produire en masse de l’hydrogène vert, mais elle est en phase de R&D. Selon les estimations de l’un des plus grands producteurs d’acier au monde, ArcelorMittal, il en coûtera 40 milliards de dollars pour décarboner ses opérations uniquement en Europe.

En outre, selon l'Association européenne de l'acier, les coûts totaux de production d'acier augmenteront de 35 à 100 % par tonne d'ici 2050, en raison des coûts associés à l'utilisation de nouvelles technologies et d'une plus grande quantité d'énergies renouvelables. Les facteurs susmentionnés et les énormes investissements nécessaires pour rendre l’acier vert devraient limiter sa croissance au cours de la période de prévision.

Analyse de la segmentation du marché de l’acier vert

Par analyse des technologies de production

Le segment Fer réduit directement à l’hydrogène – Four à arc électrique (H2 DRI-EAF) représentera une part importante en raison de sa nature verte

Sur la base de la technologie de production, le marché mondial est segmenté en énergie renouvelable – four à arc électrique (R-EAF), fer à réduction directe d’hydrogène – four à arc électrique (H2 DRI – EAF) et électrolyse d’oxyde de Moten (MOE).

Le segment Fer à réduction directe d’hydrogène – Four à arc électrique (H2 DRI – EAF) devrait dominer le marché mondial au cours de la période de prévision. La technologie de production Hydrogen DRI – EAF est sur le point de devenir une solution verte pour l’industrie sidérurgique.Le segment Hydrogène Direct Réduit Fer (DRI) – EAF devrait représenter 27,91 % de la part de marché totale en 2026.Cette technologie de production utilisera l'hydrogène pour remplacer le carbone, qui est actuellement utilisé comme principal agent de réduction pour l'étape de réduction du minerai de fer. Dans ce processus, si l’hydrogène utilisé est également produit grâce à une technologie verte, alors l’acier produit à partir de ce processus sera considéré comme de l’acier vert. En raison de sa nature écologique, cette méthode a suscité beaucoup d’attention de la part des fabricants d’acier, qui ont investi des millions de dollars dans la mise au point de cette technologie. Ce segment devrait capter 64 % de part de marché en 2025.

Sur la base des facteurs ci-dessus, elle est sur le point de devenir la principale technologie de production sur le marché d'ici la fin des prévisions à moyen terme.

Renouvelable – La technologie de production EAF est identifiée comme la principale méthode de production de ce type d’acier jusqu’en 2024. Comme la technologie de production EAF est la seule méthode de production qui existe largement dans le monde, il est plus réalisable de rendre ce processus vert que les hauts fourneaux à oxygène. Ce processus a déjà réduit de près de 75 % l’intensité des émissions de gaz à effet de serre (GES) des scopes 1 et 2, et l’utilisation d’électricité renouvelable réduira encore davantage son empreinte GES. Cela en fait une solution plus pratique à adopter actuellement par les fabricants d’acier.

Le segment de l’électrolyse d’oxyde de Moten (MOE) devrait se développer en affichant un TCAC de 34,60 % au cours de la période de prévision (2024-2032).

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment automobile dominé en raison de l’adoption de la mobilité électrique

En fonction des applications, le marché de l’acier vert est segmenté en bâtiment et construction, automobile, infrastructures d’énergies renouvelables, appareils électroménagers et autres.

Le segment automobile détenait la plus grande part de marché mondiale de l’acier vert en 2023. Le métal représente plus de la moitié du total des matériaux utilisés dans la construction de nouvelles automobiles. Cela fait de l’automobile l’un des plus gros consommateurs d’acier, représentant plus de 10 % de la demande mondiale d’acier. Selon la Commission des transitions énergétiques, les émissions intégrées associées aux matériaux utilisés dans les nouveauxVéhicules électriques (VE)On estime qu’il représentera plus de la moitié de ses émissions du cycle de vie d’ici 2030. C’est 10 % de plus que les émissions du cycle de vie générées par un moteur à combustion interne. Alors que l’industrie automobile tente de devenir verte en adoptant la mobilité électrique, de nombreux constructeurs investissent également dans l’utilisation de matériaux durables. Ce segment détenait 44 % de part de marché en 2024.

Des entreprises, comme General Motors, Jaguar Land Rover, Volvo, Mercedes et Volkswagen sont les quelques entreprises qui investissent de manière agressive dans l'acier écologique pour devenir les premières à intervenir sur le marché. Par exemple, Volvo s’est engagé à utiliser de l’acier 100 % sans carbone dans sa fabrication automobile d’ici 2050. De même, Mercedes Benz et BMW ont utilisé « l’acier vert H2 » pour utiliser son acier dans leurs automobiles. De telles initiatives font de l'industrie automobile le premier consommateur du marché et elle devrait rester importante jusqu'aux prévisions à moyen terme.

Le segment du bâtiment et de la construction est le plus gros consommateur d’acier conventionnel et devrait rester l’un des plus gros consommateurs d’acier sans émissions au cours de la période de prévision. Le segment du bâtiment et de la construction a dominé le marché avec une part de marché de 15,36 % en 2026.De nombreux fabricants d'acier, tels que Boston Metal, ArcelorMittal, SSAB, Voestalpine et Nucor Corporation, ont indiqué dans leurs communiqués de presse qu'ils s'attendaient à une forte demande de nouveaux aciers respectueux du climat de la part du secteur du bâtiment et de la construction. Une nouvelle aciérie en construction par ArcelorMittal à l'usine de Sestao produiraacier platproduits pour les secteurs de l'automobile, de la construction et de l'industrie générale.

D’autres applications, telles que les panneaux solaires, les éoliennes, les appareils électroménagers et les produits métalliques, devraient créer une demande supplémentaire d’acier sans carbone au cours de la période de prévision.

APERÇU RÉGIONAL

Au niveau régional, le marché est classé en Asie-Pacifique, en Amérique du Nord, en Europe et dans le reste du monde.

Amérique du Nord

North America Green Steel Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représentait 17,06 milliards de dollars en 2025, soit 28,00 % de la part de marché mondiale, et devrait atteindre 21,15 milliards de dollars en 2026. La région est le quatrième producteur mondial d’acier. Cela est dû aux États-Unis, qui représentent près de 87 % de la production régionale totale. Les États-Unis sont également identifiés comme un pionnier sur le marché parmi quelques pays : l’Allemagne, la Chine, l’Australie, l’Arabie saoudite et d’autres. Entreprises de fabrication d’acier,tel queNucor Corporation, H2 Green Steel et Boston Metal sont les rares entreprises prêtes à stimuler la production aux États-Unis.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 18,50 % du marché mondial, atteignant une valorisation de 11,28 milliards de dollars, et devrait atteindre 14,54 milliards de dollars en 2026. La région Asie-Pacifique est le plus grand producteur d'acier, mais la technologie de production EAF représente néanmoins moins de 15 % de la production régionale totale. Cette région se trouve donc aux premiers stades de la transition verte qui se déroule dans le monde entier. Cependant, peu de géants du marché ont pris des mesures concrètes en faveur de la transition. China Baowu, HBIS Group, Ansteel Group et Nippon Steel Corporation sont les rares entreprises régionales ayant des plans concrets pour décarboner leur production d'acier au cours des 5 à 10 prochaines années.

Europe

Le marché européen était évalué à 28,39 milliards de dollars en 2025, soit 46,60 % du chiffre d'affaires mondial, et devrait atteindre 36,59 milliards de dollars en 2026.L'Europe est identifiée comme une région importante sur le marché, car de nombreuses entreprises européennes ont investi des millions de dollars dans la création de nouvelles usines de production qui seront capables de produire de l'acier sans carbone d'ici à moyen terme. L'Allemagne est sur le point de devenir un centre de production d'acier vert alors que les entreprises,tel queSalzgitter AG, Thyssenkrupp Steel et Stahl-Holding-Saar envisagent de créer de nouvelles usines de production d'acier sans carbone dotées de capacités de production de plusieurs millions de tonnes.

Reste du monde

Le reste du monde a contribué pour environ 4,19 milliards de dollars au marché mondial en 2025, soit une part de 6,90 %, et devrait atteindre 5,18 milliards de dollars en 2026. Dans le reste du monde, les pays tel queLe Brésil, l’Arabie Saoudite et Oman devraient connaître la croissance la plus rapide au cours de la période de prévision.

Liste des entreprises clés du marché de l’acier vert

Les grandes entreprises se concentrent sur l’expansion de leurs capacités pour obtenir un avantage concurrentiel

Nucor Corporation, Swiss Steel Group, Outokumpu, China Baowu Steel Group, Salzgitter AG, ArcelorMittal, SSAB et Emirates Steel Arkan font partie des principaux fabricants qui s'apprêtent à établir leurs usines de production d'acier vert d'ici 2025. Les entreprises sont impliquées dans la création de nouvelles usines de fabrication dotées de technologies de pointe pouvant utiliser des technologies modernes, telles que la production de DRI à base d'hydrogène. Ils s'associent également à des fournisseurs d'électricité renouvelable et à des producteurs d'hydrogène pour mettre en place leurs lignes de production le plus rapidement possible.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Groupe Swiss Steel (Suisse)

- ArcelorMittal (Luxembourg)

- Outokumpu Oyj (Finlande)

- Groupe Chine Baowu (Chine)

- Salzgitter SA(Allemagne)

- H2 Acier Vert(NOUS.)

- Société Nippon Steel (Japon)

- Société Nucor (NOUS.)

- SSAB(Suède)

- Groupe Emirates Steel Arkan (EAU)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024-Salzgitter Flachstahl GmbH (Salzgitter), une filiale de Salzgitter AG et de la branche de production d'Octopus Energy, a signé un accord d'achat d'électricité (PPA) à long terme pour permettre la production future d'acier vert.

- mars 2023- Midrex Technologies, Inc., filiale de Kobe Steel, a annoncé la fourniture et la construction de l'usine de réduction MIDREX Flex pour la société allemande thyssenkrupp Steel Europe AG sur son site de Duisburg, d'une capacité de production de 2,5 millions de tonnes/an.

- octobre 2022- Jindal Steel and Power a signé un protocole d'accord avec Greenko pour fournir 1 000 MW d'énergie sans carbone. Tous deux ont convenu de réduire à zéro les émissions de carbone d’ici 2035.

- août 2022- H2 Green Steel et BMW Group ont signé un accord sur la livraison d'acier à réduction de CO2. L'accord comprend des mesures de recyclage et de gestion de fin de vie.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et se concentre sur des aspects cruciaux tels que les principales entreprises, la technologie de production, les applications et les industries d’utilisation finale. En outre, il fournit des données quantitatives concernant le volume et la valeur, l’analyse du marché, la méthodologie de recherche pour les données de marché et un aperçu des tendances du marché et met en évidence les développements essentiels de l’industrie et le paysage concurrentiel. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (millions de tonnes) |

|

Taux de croissance |

TCAC de 55,60 % de 2024 à 2032 |

|

Segmentation |

Par technologie de production

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 77,46 milliards de dollars en 2026 et devrait atteindre 129,08 milliards de dollars d'ici 2034.

Avec une croissance de 55,6%, le marché devrait connaître une croissance rapide au cours de la période de prévision (2026-2034).

Par application, le segment automobile a dominé le marché en 2026.

L’élan vers des émissions de carbone faibles, voire nulles, lors de la production d’acier stimule la croissance du marché.

L’Amérique du Nord détenait la part de marché la plus élevée en 2026.

Nucor Corporation, Swiss Steel Group, Outokumpu, China Baowu Steel Group, Salzgitter AG et ArcelorMittal sont les principaux acteurs du marché.

L’évolution des constructeurs automobiles vers les véhicules électriques afin de rendre leur chaîne d’approvisionnement plus verte crée des opportunités lucratives pour les acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 165

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés