Taille, part et analyse de l’industrie du marché des systèmes photovoltaïques connectés au réseau, par composant (modules solaires, unité de conditionnement d’énergie, équipement de connexion au réseau, onduleurs et autres), par technologie (silicium cristallin, couche mince et autres), par utilisateur final (résidentiel, commercial, utilitaire et industriel), prévisions régionales, 2026-2034

Taille du marché des systèmes photovoltaïques connectés au réseau et perspectives futures

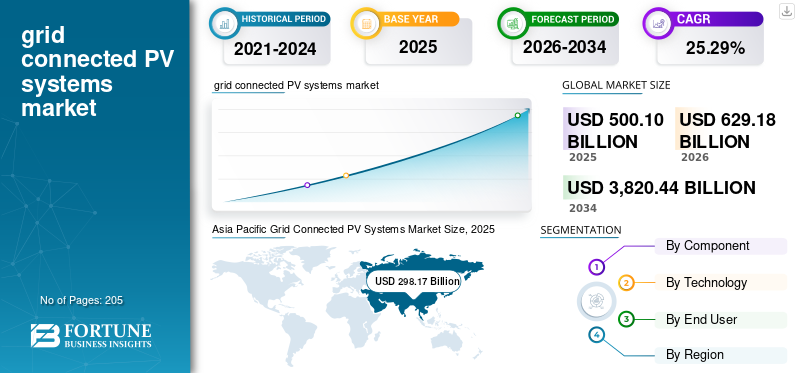

La taille du marché mondial des systèmes photovoltaïques connectés au réseau était évaluée à 500,10 milliards USD en 2025. Le marché devrait passer de 629,18 milliards USD en 2026 à 3 820,44 milliards USD d’ici 2034, avec un TCAC de 25,29 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des systèmes photovoltaïques connectés au réseau avec une part de marché de 59,62 % en 2025.

Les systèmes photovoltaïques connectés au réseau sont des systèmes d'énergie solaire directement connectés au réseau électrique public, permettant la fourniture de l'énergie solaire générée à la fois pour la consommation sur site et pour le réseau électrique plus large. Les systèmes photovoltaïques photovoltaïques connectés au réseau connaissent une forte croissance en raison de l’augmentation rapide des capacités et des cadres politiques favorables dans les principales économies. L’intégration de l’énergie solaire dans les réseaux nationaux devient centrale dans les stratégies de transition énergétique, augmentant ainsi la part de marché.

Selon l’Agence internationale de l’énergie, en janvier 2025, l’augmentation mondiale de la capacité solaire photovoltaïque a dépassé ~ 550 GW en 2024, ce qui représente la plus forte augmentation annuelle jamais enregistrée. En outre, les statistiques de capacité renouvelable de l’IRENA 2024 indiquent que l’énergie solaire photovoltaïque représentait plus de 70 % de l’ajout total de capacités renouvelables en 2023. Les initiatives gouvernementales telles que le plan REPowerEU de l’UE et l’objectif de l’Inde de 500 GW de capacité non fossile d’ici 2030 (MNRE) accélèrent encore le déploiement. La baisse des coûts joue également un rôle clé, l'IRENA 2023 notant que le LCOE solaire à grande échelle a diminué d'environ 89 % entre 2010 et 2022, faisant du photovoltaïque connecté au réseau l'une des sources d'énergie les plus compétitives au monde.

- Par exemple, en juin 2024, la Chine a mis en service l’un des plus grands projets solaires connectés au réseau au monde, le parc solaire de Midong (3,5 GW) au Xinjiang, augmentant ainsi considérablement sa capacité renouvelable. Selon l’Administration nationale de l’énergie (NEA), la Chine a ajouté plus de 216 GW de capacité solaire photovoltaïque en 2023, la plus élevée au monde. De telles installations connectées au réseau à grande échelle mettent en évidence le rôle croissant de l’énergie solaire à grande échelle pour répondre à la demande d’électricité et soutenir les objectifs nationaux de décarbonation.

Certaines des principales sociétés opérant dans l'industrie comprennent Trina Solar, JinkoSolar Holding Co., Ltd., Canadian Solar Inc., First Solar, Inc. et d'autres. Trina Solar Co., Ltd. est l'un des principaux fournisseurs mondiaux desolaire photovoltaïque (PV)produits et solutions énergétiques intelligentes, dont le siège est en Chine. L'entreprise est spécialisée dans la fabrication de modules solaires à haut rendement, ainsi que de solutions intégrées comprenant des trackers et des systèmes de stockage d'énergie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES PV CONNECTÉS AU RÉSEAU

L’expansion de l’infrastructure du réseau et l’intégration du réseau intelligent sont les principales tendances du marché

L’expansion de l’infrastructure du réseau et le déploiement de technologies de réseaux intelligents jouent un rôle essentiel en permettant une plus grande pénétration des systèmes photovoltaïques connectés au réseau. La production solaire étant variable, les réseaux modernes nécessitent une flexibilité, une numérisation et des capacités de gestion en temps réel accrues. Selon l'AIE, en juin 2024, les investissements mondiaux dans les réseaux électriques destinés à soutenir l'intégration des énergies renouvelables ont atteint plus de 310 milliards de dollars en 2023, ce qui reflète une augmentation significative.

En outre, l’AIE (Electricity Grids and Secure Energy Transitions, 2023) souligne que plus de 80 millions de kilomètres d’infrastructures de réseau devront être ajoutés ou modernisés d’ici 2040 pour atteindre les objectifs climatiques.Réseau intelligentLes technologies, notamment l'infrastructure de comptage avancée (AMI), les sous-stations automatisées et l'analyse du réseau, permettent un équilibrage efficace de la charge et l'intégration de systèmes solaires distribués. Des pays comme les États-Unis et la Chine déploient rapidement des solutions de réseau numérique pour répondre à l’augmentation de la capacité solaire. Ces développements réduisent les risques de réduction, améliorent la fiabilité du réseau et facilitent l’intégration transparente des systèmes photovoltaïques distribués à grande échelle dans les réseaux électriques nationaux.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Croissance de l’intégration du stockage d’énergie avec les projets solaires photovoltaïques pour stimuler la croissance du marché

L'intégration croissante des systèmes de stockage d'énergie dans les projets solaires photovoltaïques stimule de manière significative l'adoption de systèmes photovoltaïques connectés au réseau en améliorant la fiabilité et la stabilité du réseau. Commeénergie solaireLa production étant intermittente, les systèmes de stockage d’énergie par batterie (BESS) permettent de stocker l’excédent d’électricité produit pendant les heures de pointe d’ensoleillement pour l’utiliser pendant les périodes de production faible ou inexistante. Selon le rapport 2024 de l’AIE sur les énergies renouvelables, les ajouts mondiaux de capacité de stockage de batteries devraient augmenter fortement, favorisant ainsi la part plus élevée de l’énergie solaire photovoltaïque dans la production d’électricité.

En outre, le rapport World Energy Outlook 2023 de l’AIE souligne que la capacité de stockage d’énergie doit être multipliée par six d’ici 2030 pour atteindre les objectifs de transition vers une énergie propre. L'intégration du stockage aux projets solaires permet aux services publics et aux opérateurs de réseau de gérer la demande de pointe, de réduire la dépendance à l'égard de l'énergie de secours basée sur les combustibles fossiles et d'améliorer la flexibilité globale du système. Ce modèle hybride est de plus en plus adopté dans les projets solaires à grande échelle ainsi que dans les applications commerciales et industrielles, accélérant ainsi la croissance des systèmes photovoltaïques connectés au réseau à l'échelle mondiale.

RESTRICTIONS DU MARCHÉ

Défis d’intégration au réseau et risques de réduction pour entraver la demande du marché

L’expansion rapide des systèmes photovoltaïques connectés au réseau est limitée par les limites de l’infrastructure du réseau existante et les défis d’intégration. La production solaire étant variable et souvent concentrée pendant les heures de pointe de la journée, de nombreuses régions sont confrontées à des problèmes liés à la stabilité du réseau, aux goulots d'étranglement du transport et aux coupures d'électricité.

Selon le rapport 2024 de l'AIE Renewables, plusieurs pays à forte pénétration de l'énergie solaire, dont la Chine et certaines parties de l'Europe, ont connu des réductions croissantes en raison d'une flexibilité insuffisante du réseau et d'une capacité de stockage insuffisante. De plus, les retards dans le développement des infrastructures de transport entravent l’évacuation de l’énergie des projets solaires à grande échelle.

OPPORTUNITÉS DE MARCHÉ

L'adoption croissante de l'énergie solaire photovoltaïque dans les marchés émergents et les systèmes énergétiques décentralisés crée des opportunités de croissance

L’expansion des systèmes photovoltaïques connectés au réseau présente des opportunités significatives sur les marchés émergents et les systèmes énergétiques décentralisés. De nombreuses régions en développement d’Asie, d’Afrique et d’Amérique latine connaissent une croissance rapide de la demande d’électricité, générant un fort besoin de solutions de production d’électricité évolutives et rentables. Les gouvernements de ces régions investissent de plus en plus dans l’expansion du réseau eténergie renouvelableintégration, permettant un déploiement plus large de systèmes solaires photovoltaïques.

Selon le rapport Electricity 2024 de l'AIE, les économies en développement devraient représenter plus de 85 % de la demande mondiale d'électricité tout au long de l'année 2026. De plus, la montée en puissance des systèmes énergétiques décentralisés, notamment l'énergie solaire distribuée sur les toits et l'intégration des mini-réseaux aux réseaux nationaux, crée de nouvelles voies pour l'adoption de produits. Le financement international d'organisations telles que la Banque mondiale et la SFI soutient davantage les projets solaires dans les régions mal desservies.

LES DÉFIS DU MARCHÉ

Contraintes de la chaîne d'approvisionnement et matières premièresMatérielUne dépendance pour défier la croissance du marché

La croissance du marché est confrontée à des défis en raison des contraintes de la chaîne d’approvisionnement et de la dépendance à l’égard des matières premières clés. L’industrie solaire s’appuie fortement sur des matériaux tels que le polysilicium, l’argent et des composants critiques comme les plaquettes et les cellules, une part importante de la production étant concentrée dans quelques pays. Les perturbations de l’approvisionnement en matières premières, les restrictions commerciales ou les tensions géopolitiques peuvent entraîner une volatilité des prix et des retards dans les projets. De plus, les fluctuations des prix du polysilicium ont historiquement eu un impact sur les coûts des modules et sur la rentabilité des projets.

Selon le rapport de l'AIE sur les chaînes d'approvisionnement mondiales de l'énergie solaire photovoltaïque, de juillet 2022, la Chine représente plus de 80 % de la capacité mondiale de fabrication d'énergie solaire à travers les étapes clés, ce qui crée des risques de concentration de l'offre.

Analyse de segmentation

Par composant

Les modules solaires sont en tête car ils sont les principaux composants de conversion d'énergie

En fonction des composants, le marché est classé en modules solaires, unités de conditionnement d’énergie, équipements de connexion au réseau, onduleurs et autres.

En 2025, les modules solaires domineront la part de marché des systèmes photovoltaïques connectés au réseau, car ils sont les principaux composants responsables de la conversion de la lumière solaire en électricité, ce qui en fait le contributeur de coûts le plus essentiel et le plus important du système. Selon IRENA RenouvelablesProduction d'énergieCoûts, 2023, les modules représentent une part importante des coûts totaux du système malgré des baisses de prix substantielles au cours de la dernière décennie. Cette domination est encore renforcée par les progrès continus en matière d'efficacité des modules, la fabrication à grande échelle (en particulier en Chine) et le déploiement croissant dans les installations à l'échelle des services publics et sur les toits.

Le segment des onduleurs devrait connaître la plus forte croissance de 28,14 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Le silicium cristallin, avec son rendement élevé et sa fiabilité, est la technologie directrice

Selon la technologie, le marché est classé en silicium cristallin, en couches minces et autres.

En 2025, le silicium cristallin (c-Si) domine le marché en raison de son efficacité élevée, de sa fiabilité et de son écosystème de fabrication bien établi. Il offre des performances supérieures à celles d'autres technologies, avec des rendements de conversion plus élevés et des durées de vie opérationnelles plus longues, ce qui en fait le choix privilégié pour les installations à l'échelle des services publics et sur les toits.

Le segment des couches minces devrait croître à un TCAC de 27,23 % de 2026 à 2034.

Par utilisateur final

Les services publics sont l'utilisateur final dominant avec leur production d'électricité rentable à grande échelle

Sur la base de l’utilisateur final, le marché est classé en résidentiel, commercial, utilitaire et industriel.

En 2025, le segment des services publics dominait en raison de leur capacité à produire de l’électricité à des coûts nettement inférieurs grâce à des économies d’échelle. Les grands parcs solaires bénéficient d’un achat en gros de composants, d’une utilisation optimisée des terres et d’une efficacité opérationnelle plus élevée, ce qui se traduit par un coût actualisé de l’électricité (LCOE) inférieur. Ces projets sont généralement développés par des producteurs d’électricité et des services publics indépendants, garantissant des flux de revenus stables.

Le segment résidentiel devrait croître à un TCAC de 25,17 % au cours de la période de prévision.

Perspectives régionales du marché des systèmes photovoltaïques connectés au réseau

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

Asia Pacific Grid Connected PV Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la troisième part la plus élevée en 2025, évaluée à 60,80 milliards de dollars, et devrait également prendre une part significative en 2026 avec 75,49 milliards de dollars.

Les systèmes solaires photovoltaïques connectés au réseau en Amérique du Nord connaissent une croissance constante, principalement due à des déploiements à grande échelle aux États-Unis et à une adoption croissante au Canada. Selon l’Energy Information Administration des États-Unis, les États-Unis ont installé plus de 30 GW de nouvelle capacité solaire en 2023, portant la capacité totale installée à environ 180 GW. De plus, la loi sur la réduction de l’inflation (2022) continue de soutenir l’expansion solaire à long terme grâce à des incitations fiscales. Au début de 2026, au Canada, la capacité solaire atteignait environ 5 à 6 GW, avec une croissance concentrée dans des provinces comme l'Ontario et l'Alberta.

Marché américain des systèmes photovoltaïques connectés au réseau

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain était estimé à environ 54,12 milliards de dollars en 2025, ce qui représente environ 10,82 % de la taille du marché mondial.

Europe

L'Europe devrait enregistrer un taux de croissance de 25,59 % dans les années à venir, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 84,31 milliards de dollars d'ici 2025. Les systèmes solaires photovoltaïques connectés au réseau en Europe connaissent une forte croissance, soutenue par les cadres politiques et les préoccupations en matière de sécurité énergétique. Selon SolarPower Europe 2024, la région a installé environ 56 GW de nouvelle capacité solaire en 2023, portant la capacité totale installée à plus de 260 GW. Des pays comme l'Allemagne, l'Espagne et les Pays-Bas sont les leaders en matière d'installations, avec une contribution significative des systèmes à l'échelle des services publics et des toits.

Marché allemand des systèmes photovoltaïques connectés au réseau

Le marché allemand a atteint environ 23,71 milliards de dollars en 2025 et est estimé à environ 29,91 milliards de dollars en 2026, ce qui représente environ 4,74 % des revenus du marché mondial. L'Allemagne est l'un des principaux marchés d'Europe, avec une capacité installée supérieure à 80 GW en 2024, selon les rapports de l'AIE. Un soutien politique fort, une adoption élevée sur les toits et des projets croissants à l’échelle des services publics continuent de stimuler une demande constante dans le pays.

Asie-Pacifique

L’Asie-Pacifique a touché 298,17 milliards de dollars en 2025 et s’est assuré la plus grande part du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 38,35 milliards de dollars et 146,83 milliards de dollars en 2025.

Selon l’AIE, la région Asie-Pacifique est à la tête du déploiement mondial de systèmes photovoltaïques connectés au réseau, contribuant à plus de 60 % de la production mondiale totale d’électricité solaire en 2023. En outre, la région abrite la plus grande base de fabrication solaire au monde, représentant plus de 85 % de la capacité mondiale de production de modules.

Marché japonais des systèmes photovoltaïques connectés au réseau

Le marché japonais a atteint environ 26,95 milliards de dollars en 2025, ce qui représente environ 5,39 % des revenus du marché mondial.

Le Japon est un marché mature et technologiquement avancé, caractérisé par une forte adoption par les toits et un soutien politique stable. Le pays possède l’une des capacités solaires par unité de terrain les plus élevées en raison des contraintes d’espace et du déploiement urbain.

Marché chinois des systèmes photovoltaïques connectés au réseau

Le marché chinois devrait être important, avec des revenus de 146,83 milliards de dollars en 2025, soit environ 29,36 % du marché mondial.

Marché indien des systèmes photovoltaïques connectés au réseau

Le marché indien en 2025 représentait environ 38,35 milliards de dollars, soit environ 7,67 % des revenus mondiaux.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché latino-américain a atteint une valorisation de 36,21 milliards de dollars en 2025.

Elle apparaît comme une région à forte croissance, portée par une forte irradiation solaire et des investissements croissants du secteur privé dans des pays comme le Chili et la Colombie.

Marché brésilien des systèmes photovoltaïques connectés au réseau

Le marché brésilien représentait environ 20,39 milliards de dollars en 2025, soit environ 4,08 % du marché mondial.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance significative de cet espace de marché au cours de la période de prévision et ont également enregistré une valorisation de 20,61 milliards USD en 2025.

La région connaît une adoption croissante de systèmes photovoltaïques connectés au réseau, soutenue par des appels d’offres solaires à grande échelle et une demande croissante en énergie dans les économies clés. La région attire également d’importants financements internationaux, des pays comme l’Égypte et le Maroc augmentant leur capacité solaire grâce à des projets de plusieurs gigawatts et à des partenariats public-privé.

Marché des systèmes photovoltaïques connectés au réseau du CCG

Le marché du CCG a touché environ 9,85 milliards de dollars en 2025, soit environ 1,97 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs augmentent leur part de marché grâce à des partenariats, à l’expansion de leurs activités et aux progrès technologiques

Le marché mondial des systèmes photovoltaïques connectés au réseau présente une structure de marché consolidée, constituée d’acteurs de premier plan tels que Trina Solar, JinkoSolar Holding Co., Ltd., Canadian Solar Inc., First Solar, Inc. et d’autres. Les entreprises opérant sur le marché adoptent des stratégies de croissance ciblées axées sur le renforcement de leur portefeuille de produits, de leurs capacités techniques, de l’expansion de leur présence manufacturière et d’autres domaines.

- Par exemple, en mai 2024, First Solar, Inc. a annoncé la mise en service de sa plus grande usine de fabrication basée aux États-Unis en Alabama, ajoutant 3,5 GW de capacité de production annuelle de modules pour soutenir des projets photovoltaïques connectés au réseau à grande échelle. Cette expansion s'aligne sur la demande croissante de modules solaires produits localement dans le cadre des politiques américaines en matière d'énergie propre.

Parmi les autres acteurs clés du marché mondial figurent Hanwha Q CELLS Co., Ltd., SMA Solar Technology AG, ABB Ltd. et d’autres. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES PV CONNECTÉES AU RÉSEAU PROFILÉES

- Trina Solar (Chine)

- JinkoSolar Holding Co., Ltd. (Chine)

- Canadien Solaire Inc. (Canada)

- Première solaire, Inc.(NOUS.)

- Hanwha Q CELLS Co., Ltd.(Corée du Sud)

- SMA Technologie Solaire SA(Allemagne)

- ABB SA(Suisse)

- Schneider Electric SE (France)

- Huawei Technologies Co., Ltd. (Chine)

- SolarEdge Technologies, Inc. (États-Unis)

- LG Electronics Inc. (Corée du Sud)

- JA Solar Technology Co., Ltd. (Chine)

- Delta Electronics, Inc. (Taïwan)

- SunPower Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- septembre 2024: Trina Solar a fourni des modules à haut rendement pour un projet solaire connecté au réseau à grande échelle en Arabie Saoudite, contribuant ainsi à l'expansion des énergies renouvelables du pays dans le cadre de la Vision 2030. Le projet utilise les modules TOPCon avancés de type n de Trina, conçus pour un rendement élevé dans des conditions désertiques. Ce déploiement met en évidence la présence croissante de Trina Solar dans les installations solaires à grande échelle au Moyen-Orient, où la demande de systèmes photovoltaïques connectés au réseau augmente rapidement.

- août 2024: First Solar a signé un accord pour fournir des modules pour un pipeline de projets solaires à grande échelle de plusieurs gigawatts aux États-Unis. Les projets utiliseront les modules CdTe à couches minces de First Solar, connus pour leurs excellentes performances dans les environnements à haute température. Ces installations soutiennent l’expansion de l’énergie solaire connectée au réseau dans le cadre de la loi sur la réduction de l’inflation, soulignant le leadership de First Solar dans la fourniture de modules pour les systèmes photovoltaïques à grande échelle.

- juillet 2024: JinkoSolar a annoncé la livraison de ses modules Tiger Neo pour plusieurs projets photovoltaïques connectés au réseau à grande échelle au Brésil. Les projets font partie du portefeuille solaire en expansion du Brésil, stimulé par la demande croissante d’énergie renouvelable. Les modules à haut rendement de JinkoSolar sont utilisés pour améliorer le rendement énergétique et les performances du système, renforçant ainsi sa position forte sur le marché solaire connecté au réseau, en pleine croissance, en Amérique latine.

- juin 2024: Canadian Solar a obtenu un contrat pour fournir des modules et développer un projet solaire connecté au réseau en Espagne par l'intermédiaire de sa filiale Recurrent Energy. Le projet fait partie du déploiement accéléré de l’énergie solaire en Europe dans le cadre d’objectifs d’énergie propre.

- janvier 2024: First Solar a commencé les livraisons de modules pour un portefeuille de projets solaires à grande échelle en Inde totalisant plus de 1 GW. Ces projets s’inscrivent dans le cadre des efforts déployés par l’Inde pour accroître la capacité renouvelable connectée au réseau. La technologie à couches minces de First Solar est déployée pour améliorer les performances dans des conditions de température élevée, renforçant ainsi son rôle dans le soutien à l’expansion de l’énergie solaire à grande échelle sur les marchés émergents.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des systèmes photovoltaïques connectés au réseau fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 25,29 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, technologie, utilisateur final et région |

| Par composant |

|

| Par technologie |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 500,10 milliards de dollars en 2025 et devrait atteindre 3 820,44 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 298,17 milliards de dollars.

Le marché devrait afficher un TCAC de 25,29 % au cours de la période de prévision.

Le segment des modules solaires domine le marché par composant.

L’augmentation des objectifs en matière d’énergies renouvelables, la baisse des coûts de l’énergie solaire, l’expansion des infrastructures de réseau et l’augmentation de la demande d’électricité sont les principaux facteurs qui animent le marché.

Trina Solar, JinkoSolar Holding Co., Ltd., Canadian Solar Inc. et First Solar, Inc. sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Des politiques gouvernementales favorables, l’expansion des réseaux de distribution, l’augmentation des achats d’énergie propre par les entreprises et l’intégration avec le stockage d’énergie devraient favoriser l’adoption de systèmes.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés