Taille du marché des visiocasques, part et analyse de l'industrie, par plate-forme (plates-formes aéroportées, systèmes de soldats débarqués, HMD de véhicules blindés et d'équipage, HMD navals et maritimes et autres), par type de produit (VR, HMD, AR, HMD / lunettes intelligentes, HMD de réalité mixte (MR) et écrans montés sur casque (aviation et défense)), par application (conscience et ciblage de la situation, pilotage et opérations aériennes, et autres), par intégration (HMD couplés à une plateforme entièrement intégrés, HMD semi-intégrés avec capteurs externes, autonomes et autres), par ut

Taille du marché des visiocasques et perspectives futures

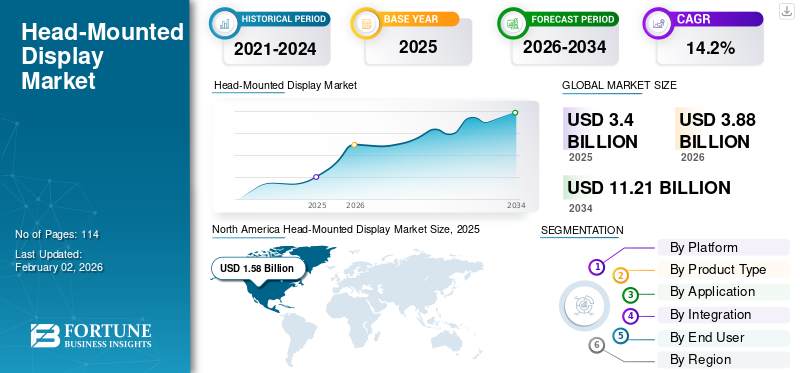

La taille du marché mondial des visiocasques était évaluée à 3,40 milliards USD en 2025 et devrait passer de 3,88 milliards USD en 2026 à 11,21 milliards USD d’ici 2034, affichant un TCAC de 14,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des visiocasques avec une part de marché de 46,47 % en 2025. La croissance de l’industrie est tirée par l’adoption de formations immersives, les programmes de modernisation de la défense, l’intégration de la réalité augmentée, les mises à niveau de l’affichage des casques pilotes et l’expansion des applications de visualisation portables d’entreprise.

Les visiocasques (HMD) sont des systèmes visuels portables qui placent les informations essentielles juste devant les yeux de l'utilisateur, généralement à travers une visière, un casque ou des lunettes intelligentes. En défense, cela signifie que les pilotes voient les affichages de vol et de ciblage sur leur casque. Les équipages des véhicules bénéficient d’une vision à 360 degrés grâce aux caméras externes. Les soldats peuvent visualiser la navigation, le suivi de la force bleue et les indices de ciblage sans regarder une tablette. Le marché est stimulé par plusieurs facteurs majeurs, tels que le fait que les militaires se numérisent rapidement, qu'ils souhaitent une meilleure connaissance de la situation sans surcharger les opérateurs, la technologie AR/MR et capteurssont devenus plus légers et moins chers, et il existe une forte pression pour connecter chaque plate-forme et chaque soldat au réseau tactique.

Du côté des fournisseurs, le marché est dominé par un mélange de grandes entreprises de défense et de fournisseurs spécialisés dans l’optique et l’électronique. Les principaux acteurs incluent Elbit Systems, BAE Systems, Thales, Collins Aerospace (Raytheon Technologies), L3Harris Technologies, Saab, Leonardo, Honeywell Aerospace et un réseau croissant de spécialistes de l'AR/MR et de la vision nocturne fournissant des capteurs, des guides d'ondes et des modules informatiques qui s'intègrent dans des programmes plus vastes de casques et de systèmes de soldat.

L’expansion du marché des visiocasques est soutenue par des initiatives de modernisation de la défense, des programmes pilotes de mise à niveau des casques et le déploiement croissant de systèmes d’affichage portables pour les soldats débarqués. Les applications aéronautiques et militaires continuent de représenter des segments à forte valeur ajoutée en raison de la complexité de l'intégration, des exigences de certification et des capacités avancées de fusion de capteurs. Simultanément, les cas d’utilisation dans les entreprises et dans l’industrie élargissent l’adoption au-delà des marchés de défense traditionnels.

La part de marché des visiocasques reste concentrée parmi les fabricants établis d’électronique de l’aérospatiale et de la défense, complétés par les entreprises émergentes de réalité augmentée et de technologie portable. Le positionnement concurrentiel dépend de plus en plus de la résolution d’affichage, de la réduction de la latence, de l’optimisation ergonomique et de l’intégration avec des réseaux de communication sécurisés.

Les tendances du marché des visiocasques indiquent des progrès rapides dans les domaines de l’optique légère, des écrans à guide d’ondes, des superpositions de ciblage basées sur l’intelligence artificielle et de l’intégration de capteurs. Les écrans montés sur casque pour les avions de combat et les plates-formes rotatives continuent d'évoluer vers des architectures entièrement numériques. Pendant ce temps, les lunettes intelligentes à réalité augmentée gagnent du terrain en matière de sensibilisation au champ de bataille et de soutien aux tâches industrielles.

La croissance du marché des visiocasques devrait rester soutenue tout au long de la période de prévision, soutenue par des doctrines opérationnelles multidomaines et des investissements accrus dans les systèmes de formation immersifs. Les modèles de demande régionale varient en fonction des budgets de défense et de l’état de préparation technologique, mais les plateformes de visualisation portables deviennent essentielles aux stratégies de transformation numérique dans les écosystèmes de l’aviation et de la défense du monde entier.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des visiocasques

- Taille du marché en 2025 : 3,40 milliards de dollars

- Taille du marché en 2026 : 3,88 milliards USD

- Taille du marché prévue pour 2034 : 11,21 milliards de dollars

- TCAC : 14,2 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des visiocasques avec une part de 46,47 % en 2025.

- Les plates-formes aéroportées détenaient la plus grande part de marché par plate-forme.

- Les écrans montés sur casque (Aviation et Défense) dominent le marché par type de produit.

Amérique du Nord

L’Amérique du Nord a généré 1,58 milliard de dollars en 2025, conservant ainsi le plus grand marché régional.

Europe

L’Europe a atteint 0,80 milliard de dollars en 2025 et devrait croître à un TCAC de 13,8 %.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 16,1 %.

NOUS.

De solides programmes de modernisation de la défense et de l’aviation continuent de stimuler la croissance du marché.

Japon

Les investissements croissants dans les systèmes avancés de casques de pilotage soutiennent l’expansion du marché.

En savoir plus

Tendances du marché des visiocasques

L’augmentation des dépenses militaires mondiales et l’expansion intersectorielle du XR alimentent les tendances du marché des HMD

Les budgets mondiaux de la défense ont atteint des niveaux records en 2024, avec des dépenses atteignant environ 2 720 milliards de dollars, selon l’Institut international de recherche sur la paix de Stockholm (SIPRI). Les armées du monde entier donnent la priorité à la modernisation, aux systèmes en réseau et à une meilleure connaissance de la situation. Cette tendance crée une base croissante d'avions de combat, de véhicules blindés, de plates-formes navales et de programmes d'infanterie qui adoptent de plus en plus de solutions de visiocasque (HMD) pour la superposition de données en temps réel, l'intégration de la vision nocturne et la navigation en réalité mixte. Dans le même temps, l’utilisation plus large deréalité augmentée (RA)et la réalité virtuelle (VR) et la réalité mixte dans les affaires, la formation et le divertissement élargissent la chaîne d'approvisionnement mondiale en optique, capteurs, processeurs et guides d'ondes d'affichage. Ce changement rend l’augmentation de la production de HMD moins coûteuse et plus rapide à des fins civiles et militaires.

L’International Data Corporation (IDC) prévoit que les livraisons de casques AR/VR, qui constituent l’épine dorsale technologique de nombreux HMD, passeront de 8,1 millions d’unités en 2023 à 14,3 millions d’unités en 2025. Cela reflète la demande constante des consommateurs et un investissement renouvelé dans les appareils basés sur XR.

Les architectures optiques légères définissent les tendances actuelles du marché des visiocasques. Les fabricants investissent dans des écrans à guide d'ondes et des systèmes de microprojection pour réduire l'encombrement tout en améliorant la clarté. L'ergonomie améliorée permet une utilisation opérationnelle plus longue. L’intégration de l’intelligence artificielle se développe. Les superpositions basées sur l'IA facilitent la reconnaissance des cibles, les indices de navigation et l'analyse prédictive des menaces. Ces capacités améliorent la vitesse de prise de décision. L’adoption de la réalité mixte augmente dans les segments de la défense et de l’industrie. La combinaison des environnements numériques et physiques favorise le réalisme de la formation et l’efficacité opérationnelle.

Les écrans entièrement numériques montés sur les casques remplacent les systèmes analogiques dans les avions avancés. Les architectures numériques permettent des mises à niveau logicielles rapides et une fusion améliorée des capteurs. La capacité informatique de pointe est intégrée directement dans les plates-formes de visiocasques. Le traitement sur l'appareil réduit la latence et améliore la réactivité dans les environnements contestés.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande de combattants à tête haute et riches en données stimule la croissance du marché des HMD de défense

Les militaires travaillent dur pour que les données importantes des écrans du cockpit et du véhicule soient directement visibles par l’opérateur. Les écrans montés sur casque et sur la tête permettent aux pilotes, aux équipages d'AFV et aux soldats débarqués de voir le ciblage, la navigation, les signaux de menace et les positions de la force bleue sans baisser les yeux ou s'éloigner du combat. À mesure que les forces évoluent vers des opérations axées sur le réseau et faisant appel à de nombreux capteurs, les HMD deviennent des outils essentiels pour les unités aériennes, terrestres et d’opérations spéciales. C’est pourquoi ils sont désormais intégrés dans les programmes d’avions phares, de systèmes militaires et de véhicules de nouvelle génération au lieu d’être traités comme des gadgets distincts.

En février 2024, Collins Elbit Vision Systems a annoncé la livraison du 3 000e système d'affichage monté sur casque F-35 Gen III, l'écran principal du Joint Strike Fighter. Cela montre à quel point les avions de combat de première ligne considèrent désormais les HMD comme un équipement standard plutôt que comme des mises à niveau facultatives.

Les programmes de modernisation de la défense représentent le principal moteur du marché des visiocasques. Les forces armées donnent la priorité aux systèmes de visualisation avancés qui améliorent la connaissance de la situation, réduisent la charge cognitive et favorisent un engagement de précision. Les écrans montés sur le casque intégrés aux systèmes de ciblage permettent la transmission d'informations en temps réel sur le champ de bataille.

La croissance des environnements de formation immersifs soutient davantage la demande. Les organisations militaires et aéronautiques déploient de plus en plus de systèmes de visiocasque de réalité virtuelle et de réalité mixte pour la formation basée sur la simulation. Ces plates-formes réduisent les coûts opérationnels tout en améliorant la préparation. Les progrès technologiques renforcent l’expansion du marché. Les améliorations apportées aux micro-écrans, à l'optique des guides d'ondes et à la fusion des capteurs permettent d'obtenir des systèmes plus légers et plus performants. Une latence réduite et une résolution améliorée améliorent la convivialité dans les environnements aéronautiques et tactiques de haute performance.

RESTRICTIONS DU MARCHÉ

Les coûts élevés du matériel et les dépenses liées au cycle de vie freinent la croissance du marché

Même si la demande de données immersives en temps réel augmente, le marché mondial des visiocasques est confronté à un problème d’accessibilité financière. AR/VR haut de gamme etréalité mixteLes HMD, en particulier ceux conçus pour les entreprises et la défense, se situent dans le haut de l’échelle. Lorsque vous incluez les packs de calcul, les accessoires, l'intégration, le support et la formation, la taille réelle du marché des écrans montés pouvant justifier un déploiement est plus petite que ce que le battage médiatique suggère. Cela ralentit le déploiement au-delà des programmes bien financés en Amérique du Nord et sur quelques autres marchés clés, laissant de nombreux acheteurs coincés en mode pilote au lieu d'étendre leur flotte d'appareils.

En 2024, le prix moyen d'un casque VR haut de gamme devrait se situer entre 500 et 1 000 dollars. Les appareils tels que le Valve Index, le HTC Vive Pro 2 et les bundles Meta haut de gamme entrent tous dans cette gamme. Cela positionne le matériel immersif sérieux dans la catégorie « électronique haut de gamme » au lieu des prix du marché de masse.

Les coûts élevés de développement et d’intégration limitent le marché des visiocasques. Les systèmes avancés nécessitent des optiques spécialisées, des processeurs sécurisés et des tests approfondis. La certification des plates-formes d’aviation et de défense augmente les délais de mise sur le marché et les exigences en matière de capitaux. Les défis ergonomiques affectent également l’adoption. La répartition du poids, la gestion de la chaleur et le confort de port prolongé influencent l'acceptation par l'utilisateur. Dans les environnements aéronautiques de haute performance, même un inconfort mineur peut avoir un impact sur l’efficacité opérationnelle.

La consommation d’énergie et les limitations de la batterie présentent des obstacles techniques supplémentaires. Les systèmes de réalité augmentée autonomes doivent équilibrer la luminosité de l’écran, la capacité de traitement et l’endurance opérationnelle. La complexité de l'intégration limite encore davantage la vitesse de déploiement. Les systèmes de visiocasque doivent s'interfacer de manière transparente avec les capteurs, les systèmes d'armes, les réseaux de communication et l'avionique. Les problèmes de compatibilité peuvent retarder l’adoption à grande échelle.

OPPORTUNITÉS DE MARCHÉ

Les cas d'utilisation en entreprise et en formation ouvrent de nouvelles opportunités de marché

Au-delàjeuet du divertissement, il existe un potentiel de croissance important pour le marché mondial des visiocasques dans les domaines de l’entreprise, de la formation et de la simulation. Les organisations adoptent de plus en plus les casques de réalité augmentée, de réalité virtuelle et mixtes pour proposer une formation pratique, une assistance à distance et des jumeaux numériques, en plaçant les données en temps réel, les instructions de travail et les signaux de sécurité directement dans le champ de vision des travailleurs. Ceci est particulièrement bénéfique dans les secteurs de la défense, de l’aérospatiale, de l’automobile et de l’industrie, où les erreurs peuvent être coûteuses et les temps d’arrêt préjudiciables. À mesure que ces cas d’utilisation se développent, ils créent une demande croissante de solutions de visiocasques dans les contextes civils et militaires. Cela soutient la croissance du marché au cours de la période de prévision et réduit la dépendance à l’égard de la demande de casques VR grand public.

Les programmes de défense émergents présentent une opportunité substantielle sur le marché des visiocasques. Les avions de combat modernes, les plates-formes sans pilote et les systèmes militaires de nouvelle génération nécessitent une intégration de visualisation avancée.

Les programmes de rénovation et de mise à niveau offrent un potentiel de revenus récurrents. De nombreux avions et plates-formes blindées existants nécessitent une modernisation des écrans montés sur casque pour maintenir leur pertinence opérationnelle. La transformation numérique des entreprises crée des voies de croissance supplémentaires. Les secteurs industriels adoptent des systèmes de visiocasque à réalité augmentée pour améliorer la productivité et réduire le temps de formation.

L’intégration des systèmes spatiaux et sans pilote représente une frontière en expansion. Les visiocasques prenant en charge le pilotage à distance et la surveillance des missions créent de nouveaux segments de demande. Le développement de matériaux plus légers et d’écrans économes en énergie offre une opportunité de différenciation. Les fournisseurs qui améliorent leur endurance et leur confort obtiennent un avantage concurrentiel.

LES DÉFIS DU MARCHÉ

jeComplexité d’intégration et défis des systèmes existants Croissance du marché

L’un des défis majeurs du marché mondial des visiocasques (HMD) est de faire fonctionner tous les composants ensemble dans des unités réelles, et pas seulement dans des démonstrations. Les clients du secteur de la défense souhaitent des solutions HMD qui se connectent aux ordinateurs de mission des avions, à la électronique des véhicules, aux radios des soldats et aux systèmes de gestion de combat existants. Pendant ce temps, les utilisateurs commerciaux ont besoin d’appareils AR/VR qui communiquent efficacement avec les applications d’entreprise et les réseaux informatiques. En pratique, l’intégration de flux de données en temps réel, de suivi, de capteurs et de visuels de réalité mixte dans des plateformes obsolètes est compliquée et coûteuse. Cela retarde les déploiements, même s’il existe une demande croissante d’expériences immersives et d’AR/VR améliorées.

Impact de la guerre Russie-Ukraine

La guerre entre la Russie et l'Ukraine accélère la demande de connaissance de la situation et l'évolution vers des casques de surveillance compatibles AR/VR

Le conflit russo-ukrainien a modifié les attentes sur le champ de bataille et les besoins mondiaux en matière de visiocasques (HMD). La guerre a démontré que la survie repose désormais sur des données en temps réel, une acquisition rapide des cibles et le maintien d’une connaissance de la situation dans des environnements complexes remplis de guerre électronique. Les drones, les frappes FPV, les munitions errantes et les tactiques d'infanterie dispersées montrent que les soldats et les équipages des véhicules ont besoin de meilleurs outils de visualisation qui leur permettent de garder la tête haute et concentrée, plutôt que de regarder des écrans ou des appareils portables. Par conséquent, les pays d’Europe et d’Amérique du Nord modernisent rapidement leurs forces avec des HMD AR, VR et réalité mixte pour les opérations et l’entraînement ; les pays d’Asie et du Moyen-Orient accélèrent également des mises à niveau similaires pour éviter de prendre du retard.

Le SIPRI a rapporté que les dépenses européennes de défense ont augmenté de plus de 30 % entre 2021 et 2024, ce qui en fait l’augmentation régionale la plus rapide au monde. Cette poussée est largement motivée par une modernisation urgente et la nécessité de tirer les leçons de l’Ukraine, en particulier dans des domaines tels que la fusion des capteurs, les systèmes des soldats et les aides au ciblage. Tous ces facteurs contribuent directement à la demande croissante de solutions militaires HMD.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par plateforme

Rôle central des avions de combat dans la guerre en réseau, les plates-formes aéroportées dominent le marché des visiocasques

En termes de plate-forme, le marché est classé en plates-formes aéroportées, systèmes de soldats débarqués, véhicule blindéet HMDS d'équipage, HMDS navals et maritimes et autres.

Plateformes aéroportées

Les plates-formes aéroportées dominent le marché des visiocasques (HMD) en raison du besoin crucial d'améliorer la sécurité des pilotes et l'efficacité opérationnelle dans des environnements à enjeux élevés, associés à des budgets de défense substantiels et aux programmes de modernisation des avions en cours. Ces facteurs ont entraîné des investissements importants et des progrès technologiques rapides spécifiquement pour les applications aéronautiques.

Les plates-formes aéroportées représentent le segment à plus forte valeur ajoutée sur le marché des visiocasques. Les avions de combat, les plates-formes à voilure tournante et les avions de mission spéciale déploient des écrans montés sur casque étroitement intégrés à l'avionique, au radar et aux systèmes de ciblage. Ces systèmes prennent en charge le ciblage au-delà de la portée visuelle, la détection des menaces et les superpositions de navigation. La complexité de la certification et l’intégration de la fusion des capteurs augmentent le coût du système et l’intensité technologique. Les cycles de modernisation liés aux programmes de mise à niveau des avions soutiennent une demande récurrente en matière d’approvisionnement. Ce segment représente une part substantielle de la valeur globale du marché.

Systèmes de soldats débarqués

Les systèmes pour soldats débarqués sur le marché devraient afficher le TCAC le plus rapide de 17,5 % au cours de la période de prévision. Les systèmes de visiocasque des soldats débarqués se concentrent sur la connaissance de la situation tactique, la navigation et le partage de données. Les superpositions de réalité augmentée fournissent la cartographie, l'identification des cibles et l'intégration de la communication. L'adoption est motivée par les programmes de modernisation des soldats et les initiatives de transformation numérique du champ de bataille. La réduction du poids, la durabilité et la durée de vie de la batterie restent des priorités clés en matière de conception. Bien que les coûts unitaires soient inférieurs à ceux des systèmes aéroportés, l’échelle de déploiement dans les unités d’infanterie soutient une croissance significative de la taille du marché des visiocasques.

HMD pour véhicules blindés et équipage

Les équipages des véhicules blindés utilisent de plus en plus de systèmes de visiocasque liés à des capteurs externes et à des caméras panoramiques. Ces systèmes améliorent la connaissance de la situation sans exposition directe en ligne de mire. La complexité de l’intégration se concentre sur l’électronique des véhicules et les réseaux de communication sécurisés. La demande s’aligne sur les initiatives de modernisation des véhicules blindés et les concepts opérationnels multi-domaines.

HMD navals et maritimes

Les systèmes de visiocasque navals prennent en charge la navigation à la passerelle, le ciblage et l'intégration de la surveillance maritime. L’adoption reste sélective mais s’étend à mesure que la numérisation navale s’accélère. Les exigences de durabilité environnementale spécifiques au secteur marin influencent la conception des produits.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de produit

Leur rôle en tant qu'interface de combat principale, les écrans montés sur casque dominent la gamme de produits dans les HMD de défense

Sur la base du type de sous-produit, le marché est classé en HMD de réalité virtuelle (VR), HMD de réalité augmentée (AR) /Lunettes intelligentes,HMD de réalité mixte (MR) et écrans montés sur casque (aviation et défense).

Écrans montés sur casque (aviation et défense)

Les visiocasques (HMD) destinés à l'aviation et à la défense sont les leaders sur le marché des visiocasques. Dans les avions à réaction rapides et les hélicoptères de combat, le casque est devenu l’écran principal des pilotes. Au lieu de regarder les instruments du cockpit, les équipages navigants dépendent désormais des écrans montés sur les casques pour la symbologie, le repérage et la fusion des capteurs afin de trouver, suivre et engager des cibles. Ils peuvent également voler en toute sécurité à basse altitude et se coordonner avec d’autres plateformes. Cela fait des HMD pour l’aviation et la défense le type de produit le plus important et le mieux financé sur le marché des visiocasques.

Les écrans montés sur casque intégrés directement dans les casques de pilote restent le segment de produits le plus complexe technologiquement. Ces systèmes fusionnent les données de ciblage, de navigation et de menace. Des exigences d’intégration élevées soutiennent des prix élevés et une forte concentration des parts de marché des visiocasques.

HMD de réalité mixte (MR)

Le segment des HMD de réalité mixte (MR) devrait afficher le TCAC le plus rapide de 19,4 % au cours de la période de prévision. Les systèmes de réalité mixte mélangent les couches d’interaction virtuelle et physique. L’adoption est plus forte dans les contextes avancés de simulation et de répétition de mission. Les plates-formes MR prennent en charge les superpositions interactives et les environnements de formation collaboratifs.

Casques VR

Les systèmes de visiocasque de réalité virtuelle sont largement utilisés dans les environnements de formation immersifs. Les simulateurs de vol militaires et les centres de formation tactique s'appuient sur des systèmes VR pour reproduire des scénarios opérationnels complexes. La croissance est tirée par une transformation rentable de la formation et par l’amélioration de la préparation.

Casques de réalité augmentée/lunettes intelligentes

Les plateformes de visiocasque de réalité augmentée projettent des données contextuelles dans la vue réelle de l’utilisateur. Les secteurs de la défense et de l'industrie adoptent ces systèmes pour la connaissance de la situation et le support à la maintenance. Les optiques légères et la connectivité sans fil sont les principaux moteurs d’adoption.

Par candidature

Le besoin de visibilité des menaces en temps réel, de connaissance de la situation et de ciblage domine les applications HMD

Sur la base de l’application, le marché est segmenté en connaissance de la situation et ciblage, pilotage et opérations aériennes, combat d’infanterie débarquée et opérations urbaines, formation et simulation, etc.

Conscience de la situation et ciblage

La connaissance de la situation et le ciblage dominent le segment des applications sur le marché des visiocasques. Au combat, la priorité absolue est de savoir où se trouvent les menaces, les alliés et les objectifs. Cela doit se faire sans détourner le combat des yeux. Les systèmes de visiocasque (HMD) permettent aux pilotes, aux équipages de véhicules et aux soldats débarqués de superposer des données en temps réel, telles que les traces de capteurs, les repères de ciblage, la navigation et les positions de la force bleue, directement dans leur champ de vision. Cette combinaison de voir d'abord, de décider plus vite et de tirer plus tôt fait de la connaissance de la situation et du ciblage les principales raisons de la plupart des déploiements AR/VR et de réalité mixte dans la défense.

Pilotage et opérations aériennes

Les applications axées sur les pilotes incluent la navigation, l’affichage des instruments et la prise en charge des opérations de nuit. Les superpositions numériques réduisent le temps de travail tête basse et améliorent la sécurité opérationnelle. Les exigences de certification aéronautique influencent la conception des systèmes et les cycles d’approvisionnement.

Le segment des combats d’infanterie débarqués et des opérations urbaines présente le TCAC le plus rapide de 19,2 % au cours de la période de prévision.

Par intégration

Une fusion plus approfondie des capteurs et des systèmes de mission et des HMD couplés à une plate-forme entièrement intégrés dominent les déploiements de défense

Sur la base de l'intégration, le marché est segmenté en HMD couplés à une plate-forme entièrement intégrés, HMD semi-intégrés avec capteurs externes, HMD autonomes de vision nocturne/faible luminosité, HMD avec intégration de réseau tactique et systèmes intégrés améliorés MR/XR.

Les HMD couplés à une plate-forme entièrement intégrés sont en tête du paysage de l’intégration car ils se connectent directement aux systèmes de mission principaux d’un avion ou d’un véhicule. Dans cette intégration, l'affichage tête haute (HMD) sert d'interface principale pour les capteurs fusionnés, les armes, les données de vol et les réseaux tactiques. Cela donne aux pilotes et aux équipages une vue unique et claire de la réalité mixte, plutôt que de les obliger à gérer plusieurs écrans. En conséquence, les principales forces aériennes et les programmes terrestres avancés continuent de donner la priorité aux HMD entièrement intégrés plutôt qu’aux configurations de capteurs externes.

Le segment des systèmes intégrés améliorés MR/XR devrait afficher le TCAC le plus rapide de 20,2 % sur l'ensemble de la période de prévision.

Par utilisateur final

Forte adoption de l'avionique moderne et des casques à capteurs fusionnés, les forces aériennes sont à la tête de la demande des utilisateurs finaux de HMD.

En outre, le marché est segmenté par utilisateur final, en forces aériennes, forces terrestres, forces d'opérations spéciales, marines et corps de marine, etc.

Les forces aériennes dominent le marché des visiocasques. Les avions à réaction rapides, les avions d'entraînement et les avions à voilure tournante ont été les premiers à adopter largement le repérage monté sur casque, l'intégration de la vision nocturne et la superposition de données en temps réel. Dans le combat aérien d’aujourd’hui, le casque n’est pas seulement un équipement de protection ; il sert de principale interface de réalité mixte du pilote pour le ciblage, la navigation, les avertissements de menace et l’engagement hors de visée. À mesure que les pays améliorent leurs flottes de chasseurs et améliorent leurs programmes de formation, les forces aériennes continueront de représenter la plus grande part des dépenses en systèmes de visiocasque (HMD).

Le segment des forces d'opérations spéciales devrait afficher le TCAC le plus rapide de 16,8 % sur la période de prévision.

Aperçu régional du marché des visiocasques

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde (Moyen-Orient, Afrique et Amérique latine).

Analyse du marché des écrans montés sur la tête en Amérique du Nord :

L’Amérique du Nord détenait la part dominante du marché des visiocasques en 2024, évaluée à 1,40 milliard de dollars, et a également pris la première part en 2025, avec 1,58 milliard de dollars, menée principalement par les États-Unis, qui ont contribué à eux seuls à plus de 94,11 % de la part régionale en 2025. L’US Air Force et l’aéronavale ont rapidement adopté des systèmes d’affichage montés sur casque (HMD) pour les chasseurs, les bombardiers, les avions de transport et les giravions. L'Armée et le Corps des Marines poussent désormais la réalité augmentée (AR),Réalité virtuelle (VR),et la réalité mixte dans les cas d'utilisation des soldats et de l'entraînement. La combinaison d’importants budgets de recherche et développement, d’une vaste flotte installée et d’acteurs majeurs locaux dans les domaines de l’AR/VR, de l’optique et des semi-conducteurs signifie que l’Amérique du Nord définit de nombreuses tendances sur le marché des écrans montés que d’autres régions suivent au cours de la période de prévision.

L’Amérique du Nord représente le plus grand marché de visiocasques, stimulé par une modernisation soutenue de la défense, des programmes aéronautiques avancés et des investissements dans la formation immersive. Un financement important pour la recherche et des fabricants aérospatiaux bien établis soutiennent le leadership technologique. L’adoption s’étend aux systèmes d’aviation montés sur casque et aux plates-formes de soldats en réalité augmentée. Ces facteurs soutiennent une part de marché dominante des visiocasques et une croissance régionale constante.

North America Head-Mounted Display Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché des visiocasques aux États-Unis :

Les États-Unis dominent le marché des visiocasques grâce à de vastes programmes d'approvisionnement en matière de défense et d'avions de nouvelle génération. Les mises à niveau des casques des pilotes de chasse, les systèmes de simulation immersifs et les initiatives de modernisation des soldats stimulent la demande. La forte intégration de la réalité augmentée et des plates-formes de communication en réseau soutient l’expansion constante de la taille du marché des visiocasques à l’échelle nationale.

En 2024, les États-Unis ont dépensé environ 997 milliards de dollars pour la défense, ce qui représente près de 40 % de toutes les dépenses militaires mondiales et plus que les neuf pays suivants réunis, selon une analyse basée sur le SIPRI. Ces dépenses montrent pourquoi les programmes menés par les États-Unis influencent considérablement le marché mondial des visiocasques.

Analyse du marché des visiocasques en Europe :

L’Europe devrait connaître une croissance significative du marché des visiocasques (HMD) dans les années à venir. Au cours de la période de prévision, la région européenne devrait connaître un taux de croissance de 13,8 %. Le marché en Europe est estimé à 0,80 milliard de dollars en 2025, directement tiré par la guerre entre la Russie et l’Ukraine. Dans cette région, le Royaume-Uni et la France devraient atteindre respectivement 0,17 milliard de dollars et 0,14 milliard de dollars en 2026. Les principales forces aériennes du Royaume-Uni, de la France, de l'Allemagne, de l'Italie et de l'Espagne encouragent les améliorations, notamment le Striker II et d'autres écrans montés sur casque dans les flottes d'Eurofighter, de Rafale, de Typhoon et de véhicules rotatifs. En conséquence, les HMD aéroportés représentent toujours la plus grande partie des dépenses, stimulant la croissance du marché dans la région.

Le marché européen des visiocasques est façonné par la collaboration multinationale en matière de défense et les programmes de modernisation de l’aviation. Les pays donnent la priorité aux systèmes d’affichage interopérables montés sur casque et aux simulateurs de formation avancés. L’investissement dans l’optique légère et l’intégration de capteurs renforce le positionnement concurrentiel. Ces initiatives soutiennent une croissance modérée mais stable du marché des visiocasques.

Marché des visiocasques en Allemagne :

Le marché allemand des visiocasques met l’accent sur les programmes d’ingénierie de précision, d’intégration aéronautique et de modernisation des soldats. Les forces de défense investissent dans des systèmes de réalité augmentée sécurisés et légers. La collaboration avec les fabricants du secteur aérospatial soutient l’amélioration continue des capacités. Ces facteurs contribuent à une croissance constante du marché des visiocasques, alignée sur les priorités de la défense nationale.

Marché des visiocasques au Royaume-Uni :

Le marché des visiocasques du Royaume-Uni donne la priorité aux systèmes de casque avancés et aux technologies de simulation immersive. Les programmes de modernisation de la défense et de mise à niveau des pilotes stimulent la demande. L’accent mis sur l’interopérabilité au sein des cadres alliés renforce l’alignement des achats. Un investissement continu soutient la croissance constante du marché des visiocasques.

Analyse du marché des affichages montés sur tête en Asie-Pacifique :

L’Asie-Pacifique devrait être la région du marché mondial à la croissance la plus rapide, avec un TCAC de 16,1 %. La Chine, l’Inde, le Japon, l’Australie et la Corée du Sud poussent fortement à la guerre en réseau. Cette focalisation maintient les plates-formes aéroportées, y compris les chasseurs et les hélicoptères d'attaque ou utilitaires, comme la catégorie la plus importante pourcasque-des écrans montés dans la zone. Dans le même temps, on constate une nette augmentation du nombre de systèmes destinés aux soldats débarqués et aux HMD des équipages des véhicules. Sur la base de ces facteurs, des pays comme la Chine s’attendent à atteindre une valorisation de 0,32 milliard de dollars, et l’Inde devrait atteindre 0,13 milliard de dollars d’ici 2026.

L’Asie-Pacifique représente un marché de visiocasques à forte croissance, tiré par l’augmentation des budgets de la défense et l’expansion de l’aviation. Les pays investissent dans des casques de pilote avancés, des systèmes de réalité augmentée pour les soldats et une formation par simulation. Les initiatives de modernisation rapides contribuent à augmenter la taille du marché des visiocasques dans les domaines tactiques et stratégiques.

Marché japonais des visiocasques :

Le marché japonais des visiocasques se concentre sur la sécurité aérienne, les systèmes de pilotage avancés et l’intégration sécurisée des communications. Les investissements dans la défense soutiennent la modernisation des écrans aéroportés montés sur casque et des plateformes de réalité augmentée. Les exigences technologiques en matière de précision et de fiabilité soutiennent la croissance mesurée du marché des visiocasques.

Marché chinois des visiocasques :

Le marché chinois des visiocasques se développe grâce à des initiatives indigènes de développement aérospatial et de numérisation de la défense. L’intégration de systèmes de ciblage montés sur casque et de plates-formes de soldats en réalité augmentée soutient la modernisation. Des investissements importants dans la recherche renforcent les capacités nationales, contribuant ainsi à l’augmentation de la part de marché des visiocasques.

Analyse du marché des affichages montés sur tête en Amérique latine :

L’Amérique latine connaît un développement progressif sur le marché des visiocasques. La modernisation de la défense et la mise à niveau de la formation aéronautique stimulent les achats sélectifs. Les limitations budgétaires modèrent le déploiement à grande échelle, mais l’adoption progressive soutient une croissance constante du marché des visiocasques au sein des forces de sécurité régionales.

Analyse du marché des écrans montés sur tête au Moyen-Orient et en Afrique :

Le marché des visiocasques au Moyen-Orient et en Afrique est influencé par l’approvisionnement en matière de défense et l’amélioration des capacités aéronautiques. Les gouvernements investissent dans des systèmes avancés de casques de pilotage et des outils de visualisation tactique. Les partenariats stratégiques soutiennent l’acquisition de technologies. La croissance du marché dépend des budgets de défense et de la dynamique de la sécurité régionale.

Paysage concurrentiel de l’industrie des visiocasques

Acteurs clés de l'industrie

La course à la supériorité de la réalité mixte rend le marché mondial compétitif, diversifié et dynamique

Le marché des visiocasques dans le domaine de la défense repose sur quelques acteurs majeurs, mais la dynamique du pouvoir évolue à mesure que la RA, la VR et la réalité mixte passent de la technologie grand public aux systèmes militaires. Des sociétés clés telles que Elbit Systems, BAE Systems, Thales, Collins Aerospace, L3Harris Technologies, Leonardo, Honeywell et Saab dominent les écrans montés sur casque pour les chasseurs, les hélicoptères, les véhicules blindés et l'aviation rotative/naval. Ils contrôlent l’intégration critique, qui comprend la fusion de capteurs, le repérage des armes, les données en temps réel à faible latence et la certification sur les plateformes de première ligne. Leur approche consiste à proposer des suites HMD entièrement intégrées et liées à la plate-forme avec des options de mise à niveau. Cela permet aux forces aériennes et terrestres de commencer avec la symbologie de base et la vision nocturne, puis d'ajouter des superpositions de réalité augmentée (RA), une vision à 360° et des fonctionnalités de réalité mixte au fil du temps. Cette stratégie les maintient au cœur du marché des écrans montés dans l'aviation et des plates-formes au sol haut de gamme.

Dans le même temps, une deuxième couche de concurrence émerge de la part des spécialistes de l’AR, de la VR et de la XR qui ont débuté dans les secteurs du jeu et du divertissement. Ces sociétés sont de plus en plus utilisées pour la formation, la simulation et les applications d'entreprise. Des entreprises telles que Microsoft (écosystème HoloLens/IVAS), Varjo et HTC fournissent des casques VR et des appareils AR haut de gamme que les militaires testent pour les répétitions de missions immersives, la maintenance à distance et jumeaux numériques. Sous eux se trouve un écosystème de fournisseurs d’optiques, de guides d’ondes, de capteurs et de silicium qui créent du matériel HMD plus léger et améliorent les performances de réalité mixte.

Le paysage concurrentiel de l’industrie des visiocasques est caractérisé par une combinaison d’entrepreneurs établis dans le domaine de la défense aérospatiale et d’innovateurs émergents en matière de technologies portables. La concurrence se concentre sur la clarté optique, la profondeur de l’intégration du système, la réduction de la latence et les performances ergonomiques. Les fournisseurs se différencient grâce à des technologies d'affichage exclusives et des capacités de fusion de capteurs. Les principaux fabricants d’électronique de défense détiennent une part importante du marché des visiocasques grâce à des contrats à long terme dans le domaine de l’aviation et de l’armée. Leurs portefeuilles comprennent des systèmes d'affichage entièrement intégrés montés sur casque et des solutions avancées de réalité augmentée. Ces entreprises tirent parti de leur expertise en matière de certification et de leur capacité d’intégration approfondie.

Les entreprises de taille intermédiaire et émergentes se concentrent sur les lunettes intelligentes à réalité augmentée et mixte. Ces sociétés influencent les tendances du marché des visiocasques en faisant progresser l’optique à guide d’ondes, les matériaux légers et l’intégration de l’informatique de pointe. Les partenariats avec les agences de défense et les entreprises industrielles soutiennent l’expansion du marché. Les alliances stratégiques jouent un rôle central. Les fournisseurs collaborent avec les avionneurs, les intégrateurs de systèmes et les développeurs de logiciels pour proposer des solutions interopérables. Les approches d'architecture ouverte améliorent la flexibilité des mises à niveau et la fidélisation des clients.

Meilleurs joueurs analysés :

- Elbit Systems Ltd.(Israël)

- Société RTX(NOUS.)

- BAE Systems plc. (ROYAUME-UNI.)

- Groupe Thalès (France)

- L3Harris Technologies, Inc. (États-Unis)

- Leonardo S.p.A.(Italie)

- Saab AB (Suède)

- Honeywell International Inc. (États-Unis)

- Rheinmetall AG (Allemagne)

- Société Kopin(NOUS.)

- Sony Group Corporation (Japon)

- Microsoft Corporation (États-Unis)

- Varjo Technologies Oy (Finlande)

- HTC Corporation (Taïwan)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2025: L'US Air Force, par l'intermédiaire de l'Agence OTAN de soutien et d'approvisionnement, a attribué à Thales Defence & Security Inc. un contrat pour des kits de modernisation d'écrans montés sur casque Scorpion. Ces kits mettront à jour les avions F-16 Block 40/50 en service actif et de la Garde nationale aérienne, en remplaçant les anciennes unités JHMCS par une plate-forme HMD numérique jour/nuit en couleur.

- septembre 2023: Collins Elbit Vision Systems, une coentreprise entre Collins Aerospace de RTX et Elbit Systems of America, a reçu un contrat de 16 millions de dollars de la marine américaine. Ce contrat concerne le développement, l'ingénierie, la logistique et le support aux tests du système de repérage conjoint amélioré monté sur casque sur les avions Block III F/A-18E/F et EA-18G. Cet accord a officiellement lancé le nouveau système d'affichage monté sur casque Zero-G+ (HMDS+).

- avril 2023: Elbit Systems a présenté sa technologie de visiocasque IronVision pour véhicules blindés de combat. Cette technologie offre une connaissance de la situation à 360° et une symbologie AR aux équipages sous les écoutilles fermées. Cela indique que les concepts HMD sont désormais en train de passer des chasseurs auxhélicoptèresdans les chars de combat principaux et les véhicules de combat d'infanterie en tant que nouvelle tendance en matière de blindage.

- Novembre 2022 :Raytheon a reçu une commande de 34 millions de dollars pour soutenir le développement et l'intégration du programme d'affichage monté sur casque MV-22/environnement visuel dégradé. Ce travail ajoutera de nouvelles fonctionnalités Ethernet et de serveur de données aux variantes V-22 et créera une base commune pour les futures mises à niveau du HMD.

- Juillet 2022 :L’armée américaine a commencé à tester l’écran monté sur casque de réalité augmentée X-Sight d’Elbit America pour les pilotes d’hélicoptère. L'armée étudie cette technologie comme remplacement potentiel des systèmes monocles existants sur l'AH-64 Apache et d'autres plates-formes. Cela démontre un intérêt croissant pour les HMD AR à FOV large pour les vols à basse altitude dans un environnement visuel dégradé.

COUVERTURE DU RAPPORT

La tête mondiale montée marché d'affichageL’analyse fournit une étude approfondie de la taille du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport d'étude de marché comprend également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| Attribut | Détails |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 14,2 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Plate-forme, type de produit, application, intégration, utilisateur final et région |

|

Par plateforme

|

|

|

Par type de produit

|

|

|

Par candidature

|

|

|

Par intégration

|

|

|

Par utilisateur final

|

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,88 milliards de dollars en 2026 et devrait atteindre 11,21 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,58 milliard de dollars.

Le marché devrait afficher un TCAC de 14,2 % au cours de la période de prévision 2026-2034.

Le segment des plates-formes aéroportées domine le marché par plate-forme.

La demande de combattants avertis et riches en données stimule la croissance du marché des HMD de défense

Elbit Systems Ltd, RTX Corporation, BAE Systems plc., Thales Group, L3Harris Technologies, Inc., Leonardo S.p.A., Saab AB, Honeywell International Inc., Rheinmetall AG, Kopin Corporation, Sony Group Corporation, Microsoft Corporation, Varjo Technologies Oy, HTC Corporation et, entre autres, sont les principales entreprises du marché des visiocasques.

L'Amérique du Nord a dominé le marché en 2024

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 114

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés