Taille du marché de la gestion des établissements de santé, part et analyse de l'industrie, par service (services matériels {services de plomberie, de climatisation et de CVC, services de protection contre les incendies et autres}, services de construction {construction de bâtiments, réparation et entretien de bâtiments, tests et inspection, aménagements d'espaces cliniques et critiques, et autres}, services énergétiques {gestion de l'énergie, projets d'efficacité énergétique et de rénovation, et autres}), par contexte (hôpitaux et systèmes de santé, installations ambulatoires/ambulatoires et

APERÇUS CLÉS DU MARCHÉ

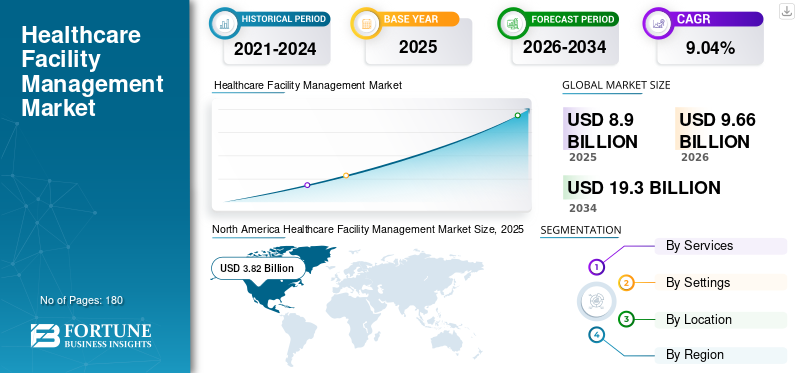

La taille du marché mondial de la gestion des établissements de santé était évaluée à 8,90 milliards USD en 2025. Le marché devrait passer de 9,66 milliards USD en 2026 à 19,30 milliards USD d’ici 2034, avec un TCAC de 9,04 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de la gestion des établissements de santé avec une part de marché de 42,92 % en 2025.

Le marché mondial de la gestion des établissements de santé connaît une croissance régulière et substantielle, portée par la demande croissante d’exploitation et de maintenance efficaces des établissements de santé, notamment des hôpitaux, des cliniques et des maisons de retraite. Ce secteur se concentre sur la garantie du respect des réglementations en matière de soins de santé, la gestion des équipements médicaux et le maintien des normes de sécurité pour améliorer les soins et les résultats des patients.

En outre, le développement des infrastructures de santé, les progrès technologiques et la croissance des activités stratégiques stimuleront le financement de soins de santé efficaces, stimulant ainsi le système mondial de soins de santé.marché de la gestion des installationscroissance.

- Par exemple, en mai 2025, ABM a conclu un contrat de 10,8 millions de dollars avec le Health Service Executive irlandais pour fournir des services de nettoyage dans les principaux hôpitaux et les nouvelles installations. L'entreprise a veillé à offrir des normes d'hygiène élevées dans les zones critiques, telles que les salles d'opération et les unités de soins intensifs.

En outre, de nombreux acteurs clés de l'industrie, tels que CBRE Group, Inc.., ISS A/S, opérant sur le marché, se concentrent sur l'offre de solutions et de services avancés de gestion des installations en renforçant leur position sur le marché grâce à des initiatives stratégiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA GESTION DES ÉTABLISSEMENTS DE SANTÉ

Le passage à la maintenance préventive ou prédictive est une tendance clé du marché

Les pannes inattendues des équipements, entraînant des temps d'arrêt coûteux et compromettant la sécurité des patients en raison de l'approche actuelle de maintenance réactive, ont déplacé l'attention vers des mesures prédictives. Ce changement contribue aux tendances du marché.

L'évolution vers une maintenance préventive ou prédictive offre des avantages significatifs, tels que la détection précoce des problèmes potentiels grâce à la surveillance en temps réel et à l'analyse des données. Ainsi, de nombreux contextes se concentrent sur l’adoption de la maintenance prédictive pour améliorer l’efficacité opérationnelle globale et minimiser les perturbations, améliorant ainsi la qualité des soins aux patients dans les établissements de santé.

- Par exemple, en novembre 2024, Johnson Controls a annoncé une extension substantielle des fonctionnalités d’IA au sein de sa suite OpenBlue Enterprise Manager, un élément clé de l’écosystème numérique OpenBlue. Les nouvelles mises à jour introduisent le premier service clientIA générativeapplications, des systèmes de contrôle de bâtiment plus autonomes et une expérience utilisateur grandement améliorée.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Base croissante d’infrastructures de santé pour stimuler la croissance du marché

L’infrastructure de soins de santé en expansion, y compris le développement de nouveaux hôpitaux, laboratoires de diagnostic et centres ambulatoires, est un moteur important du marché de la gestion des établissements de santé. À mesure que ces installations se développent, la demande de services externalisés pour garantir le bon fonctionnement des opérations augmente. De plus, l’accent mis sur le maintien de normes élevées d’hygiène et de sécurité dans les établissements de soins de santé amplifie encore la demande de services professionnels, ce qui en fait un moteur clé de croissance dans le secteur de la santé en évolution.

- Par exemple, en avril 2025, ServiceChannel a introduit un nouvel écosystème en ligne qui offre aux clients multisites et aux fournisseurs de services l'accès à un réseau dynamique d'outils, de services et de fournisseurs de solutions de gestion des installations.

RESTRICTIONS DU MARCHÉ

Lacunes en matière de données et d’intégration pour limiter la croissance du marché

L’un des principaux facteurs limitants du marché réside dans les lacunes en matière de données et d’intégration, car de nombreux organismes de santé sont confrontés à des difficultés pour consolider des sources de données disparates, ce qui conduit à une fragmentation des informations qui entrave une prise de décision efficace.

De plus, des normes de données incohérentes et un manque d’interopérabilité entre les systèmes créent des obstacles au partage transparent des données entre les départements. Ces lacunes limitent la capacité d’optimiser les opérations, de réduire les coûts et d’améliorer la sécurité des patients. En outre, les problèmes de sécurité des données et les problèmes de conformité réglementaire peuvent restreindre l’adoption et la croissance du marché.

- Par exemple, en octobre 2024, le rapport ERIC 2023/24 sur la qualité des données du NHS England indique que les données sur les propriétés et les installations ont été collectées via un système de gestion des installations immobilières (EFM) en ligne, puis validées par des contrôles de qualité supplémentaires. Il note également que six fiducies du NHS n’ont pas soumis des données ERIC complètes et signées avant la date limite.

OPPORTUNITÉS DE MARCHÉ

L'intégration de la technologie de l'IA pour transformer les opérations hospitalières constitue une opportunité de croissance lucrative sur le marché

L’intégration de la technologie de l’IA présente une opportunité de croissance significative sur le marché de la gestion des établissements de santé. Les solutions basées sur l'IA dans les établissements hospitaliers améliorent l'efficacité opérationnelle en rationalisant les tâches administratives, en optimisant l'allocation des ressources et en améliorant la gestion du flux des patients. De plus, l’IA peut aider àmaintenance prédictivedes équipements hospitaliers, réduisant ainsi les temps d'arrêt et les coûts opérationnels, tout en améliorant les résultats pour les patients et en renforçant les normes de sécurité des hôpitaux.

De plus, la collaboration entre les hôpitaux et les acteurs clés pour intégrer l’IA dans les systèmes hospitaliers devrait stimuler la croissance du marché au cours de la période de prévision.

- Par exemple, en octobre 2025, GE HealthCare a collaboré avec deux systèmes de santé américains de premier plan, The Queen's Health Systems à Honolulu, HI, et Duke Health à Durham, Caroline du Nord, pour soutenir le développement du nouveau logiciel d'exploitation hospitalière alimenté par l'IA de GE HealthCare. La nouvelle solution logicielle visait à utiliser l'IA et l'analyse prédictive pour recommander des actions et aider les équipes soignantes à améliorer la qualité des soins, le flux des patients et à maximiser les ressources.

LES DÉFIS DU MARCHÉ

Pénurie de main d’œuvre et hausse des coûts salariaux pour défier la croissance du marché

Les pénuries de main-d’œuvre affectent de plus en plus le secteur de la gestion des installations. À mesure que la demande de personnel expérimenté augmente, les entreprises sont confrontées à des coûts salariaux croissants pour attirer et retenir des travailleurs qualifiés. Ces salaires plus élevés augmentent les coûts opérationnels et, potentiellement, remettent en cause la croissance du marché.

Analyse de segmentation

Par service

Nombre croissant de contrats de services durs dans les hôpitaux pour propulser la croissance du segment

En fonction du service, le marché est classé en services durs, services de construction, services énergétiques et autres services.

Le segment des services matériels devrait représenter la plus grande part du marché de la gestion des établissements de santé. Le segment des services matériels détenait une part de marché de 38,8 %. La part dominante du segment est due à la demande croissante de matériel dans les hôpitaux pour des opérations 24 heures sur 24 et 7 jours sur 7 à forte intensité d'actifs, où la conformité des instruments dépend d'une maintenance continue, stimulant ainsi la demande de services durs sur le marché.

De plus, le nombre croissant de contrats de services durs dans les hôpitaux devrait stimuler la croissance du segment.

- Par exemple, en décembre 2025, Tutor Perini Corporation a obtenu la phase initiale d'un contrat à prix maximum garanti, évalué à environ 29 millions de dollars américains, pour les services électriques liés au nouvel hôpital Harris Health situé sur le campus de l'hôpital Lyndon B. Johnson à Houston, au Texas.

Le segment des services de construction devrait croître à un TCAC de 7,60 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En définissant

L'augmentation des activités de collaboration pour améliorer les services des hôpitaux et des systèmes de santé a stimulé la croissance du segment

En fonction du contexte, le marché est segmenté en hôpitaux et systèmes de santé, établissements ambulatoires/ambulatoires, installations de diagnostic et de laboratoire, établissements de soins de longue durée et autres.

En 2025, le segment des hôpitaux et des systèmes de santé dominait le marché mondial. Le segment des hôpitaux et des systèmes de santé a dominé le marché, représentant une part de marché de 57,9 %. La part dominante du segment est tirée par l'adoption d'installations telles que le CVC pour les salles d'opération/USI, l'alimentation électrique et de secours, les systèmes d'assistance aux gaz médicaux, l'automatisation des bâtiments, la sécurité incendie, l'hygiène de l'eau, etc. Ainsi, ces installations stimulent la demande de services de gestion d’installations et propulsent la croissance du segment sur le marché. De plus, les activités collaboratives se multiplient pour améliorer la gestion des installations dans les hôpitaux, renforçant ainsi la croissance du segment.

- Par exemple, en mai 2025, le Sakra World Hospital a chargé Tandem Healthcare de concevoir et de construire son deuxième hôpital dans le nord de Bengaluru.

Le segment des établissements ambulatoires/ambulatoires devrait croître à un TCAC de 11,93 % au cours de la période de prévision.

Par emplacement

Augmentation des activités stratégiques pour améliorer les services de gestion des installations sur site afin de mener la croissance du segment

En fonction de l'emplacement, le marché est segmenté en sur site et hors site.

Le segment sur site devrait connaître une part de marché dominante au cours de la période de prévision. Le segment détenait une part de marché de 63,7 %. La part dominante du segment est due à sa capacité à fournir des services personnalisés et immédiats directement dans l'établissement de santé. De plus, cette approche garantit une meilleure coordination, des temps de réponse plus rapides et des solutions sur mesure pour répondre aux besoins spécifiques de l’environnement des soins de santé.

Également, augmenter les activités stratégiques pour améliorer la gestion des installations sur site et contribuer à la croissance du segment.

- Par exemple, en juin 2025, Concentra Group, un fournisseur de services de santé au travail, a acquis Pivot Onsite Innovations auprès d'Athletico Physical Therapy. Cette décision stratégique a étendu les services de santé sur place de Concentra à environ 350 cliniques réparties dans plus de 40 États.

Le segment hors site devrait croître à un TCAC de 10,76 % au cours de la période de prévision.

Perspectives régionales du marché de la gestion des établissements de santé

Au niveau régional, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Healthcare Facility Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la part dominante en 2024, évaluée à 3,53 milliards USD, et a maintenu sa position de leader en 2025, avec une valeur de 3,82 milliards USD. Le marché en Amérique du Nord devrait croître en raison de la présence d’infrastructures de soins de santé avancées et de la demande croissante d’un environnement de soins de santé sûr et durable, conduisant à de meilleurs résultats pour les patients.

Marché américain de la gestion des établissements de santé

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 3,84 milliards de dollars en 2025, ce qui représente environ 43,2 % des ventes mondiales de gestion d’établissements de santé.

Europe

L’Europe devrait enregistrer un taux de croissance de 8,73 % dans les années à venir, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 2,27 milliards de dollars d’ici 2025. La croissance du marché de la région est tirée par des infrastructures de santé robustes, ainsi que par des opportunités croissantes d’investissement pour les gouvernements et les autres acteurs du marché.

Marché britannique de la gestion des établissements de santé

Le marché britannique de la gestion des établissements de santé en 2025 est estimé à environ 0,44 milliard de dollars, ce qui représente environ 4,9 % des revenus mondiaux de la gestion des établissements de santé.

Marché allemand de la gestion des établissements de santé

Le marché allemand de la gestion des établissements de santé devrait atteindre environ 0,52 million de dollars en 2025, ce qui équivaut à environ 5,9 % des ventes mondiales de gestion des établissements de santé.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 1,90 milliard de dollars en 2025 et assurer la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 0,24 milliard de dollars et 0,67 milliard de dollars en 2025.

Marché japonais de la gestion des établissements de santé

Le marché japonais de la gestion des établissements de santé en 2025 est estimé à environ 0,31 milliard de dollars, ce qui représente environ 7,5 % des revenus mondiaux de la gestion des établissements de santé.

Marché chinois de la gestion des établissements de santé

Le marché chinois de la gestion des établissements de santé devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,67 milliard de dollars en 2025, ce qui représente environ 7,5 % des ventes mondiales de gestion des établissements de santé.

Marché indien de la gestion des établissements de santé

Le marché indien de la gestion des établissements de santé en 2025 est estimé à environ 0,24 milliard de dollars, ce qui représente environ 2,7 % des revenus mondiaux de la gestion des établissements de santé.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 0,45 milliard de dollars en 2025. L'accent croissant mis sur la numérisation dans la région, ainsi que l'adoption de prescriptions électroniques avancées, de l'IA et detélémédecine, devrait stimuler la croissance de la région.

Marché de la gestion des établissements de santé du CCG

Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,20 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'accent est mis sur les acteurs clés pour offrir des services de gestion d'installations adéquats pour les systèmes de santé

Le marché mondial de la gestion des établissements de santé présente une structure semi-consolidée, avec plusieurs acteurs établis proposant de larges portefeuilles de services et maintenant une forte présence dans des zones géographiques clés. CBRE Group, Inc. occupe une position de premier plan grâce à sa plateforme de solutions mondiales pour le lieu de travail (GWS) à grande échelle et à ses capacités dédiées de gestion des établissements de santé, qui se concentrent sur la sécurité, les processus de conformité et la prestation axée sur la technologie.

- Par exemple, en novembre 2025, CBRE Group, Inc. a conclu un contrat avec East London NHS Foundation Trust (ELFT) pour fournir des services de gestion d'installations matérielles sur plus de 130 sites.

D'autres acteurs notables, tels que Sodexo, Aramark Corporation et Compass Group PLC, renforcent leur position sur le marché grâce à des initiatives stratégiques visant à étendre leurs services afin d'améliorer les établissements de soins de santé et les résultats pour les patients.

LISTE DES PRINCIPALES ENTREPRISES DE GESTION D'ÉTABLISSEMENTS DE SANTÉ PROFILÉES

- Groupe CBRE, Inc.(NOUS.)

- ISS A/S (Danemark)

- Sodexo (France)

- Société Aramark(NOUS.)

- Groupe Compass PLC (K.)

- Jones Lang LaSalle Incorporated – JLL (États-Unis)

- ABM Industries Incorporée(NOUS.)

- Mitie Group plc (Royaume-Uni)

- Siemens AG(Allemagne)

- Honeywell International Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025-SodexoMagic annonce un nouveau partenariat avec l'Université Huston-Tillotson pour offrir le meilleur de sa catégorierestaurationet des solutions de gestion des installations (FM).

- novembre 2025 -SodexoMagic s'est associé à UnityPoint Health, un système de santé respecté dans le Midwest, pour proposer des services FM dotés d'une technologie avancée et d'une approche personnalisée, améliorant ainsi la satisfaction et les résultats des patients.

- octobre 2025 -Aramark et le système de santé de l'Université de Pennsylvanie (UPHS) ont annoncé un nouvel accord pluriannuel visant à fournir de la nourriture aux patients et au détail, des services environnementaux, le transport des patients et un centre d'appels intégré pour le système de sept hôpitaux de près de 4 000 lits.

- Avril 2025 :ISS a prolongé son contrat de soins de santé avec l'hôpital universitaire de West Middlesex pour fournir une gamme complète de services de gestion des installations, qui comprennent le nettoyage des soins de santé, la restauration des patients, du personnel et des visiteurs, le linge et la lessive,lutte antiparasitaire, lavage de vitres, standardiste et logistique.

- juin 2024 -JLL a annoncé que son application numérique de gestion des installations (FM) de bout en bout, JLL Serve (Serve), intégrera la technologie basée sur l'IA de Sclera, une entreprise de solutions technologiques.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2034 |

|

Taux de croissance |

TCAC de 9,04 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de solution, niveau d'interopérabilité, déploiement, utilisateur final et région |

|

Par services |

· Services matériels o Plomberie, climatisation et entretien o Protection contre les incendies o Maintenance mécanique et électrique o Automatisation et contrôles du bâtiment (BMS/BAS) o Systèmes d'eau et gestion de l'hygiène o Autres · Services de construction o Construction de bâtiments o Réparation et entretien des bâtiments, tests et inspection o Aménagements d'espaces cliniques et critiques o Gestion de projet et mise en conformité o Autres · Services énergétiques o Gestion de l'énergie o Programmes d'efficacité énergétique et de rénovation o Approvisionnement en énergie et gestion de la facturation o Autres · Autres |

|

Par paramètres |

· Hôpitaux et systèmes de santé · Installations ambulatoires/ambulatoires · Installations de diagnostic et de laboratoire · Établissements de soins de longue durée · Autres |

|

Par emplacement |

· Sur place · Hors site |

|

Par région |

· Amérique du Nord (par service, paramètre, emplacement et pays) o États-Unis o Canada · Europe (par service, paramètre, emplacement et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par service, paramètre, emplacement et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par service, paramètre, emplacement et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par service, paramètre, emplacement et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 8,90 milliards de dollars en 2025 et devrait atteindre 19,30 milliards de dollars d'ici 2034.

En 2024, la valeur marchande s'élevait à 3,82 milliards de dollars.

Le marché devrait afficher un TCAC de 9,04 % au cours de la période de prévision 2026-2034.

En termes de services, le segment des services matériels devrait dominer le marché.

L’adoption croissante de services de gestion d’établissements pour obtenir de meilleurs résultats pour les patients stimule l’expansion du marché.

CBRE Group, Compass Group et Aramark sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.