Taille du marché de la simulation de soins de santé, part et analyse de l’industrie, par produit et type de service (matériel de simulation {simulateurs de patients et chirurgicaux, et autres}, logiciels de simulation {plateformes de simulation virtuelles, logiciels de simulation AR, et autres}, et services de simulation), par niveau de fidélité (simulation basse, moyenne et haute fidélité), par application (éducation et formation médicales, formation en soins infirmiers et paramédicales, formation aux compétences chirurgicales, formation en soins d’urgence et de traumatologie, et autres), par

APERÇUS CLÉS DU MARCHÉ

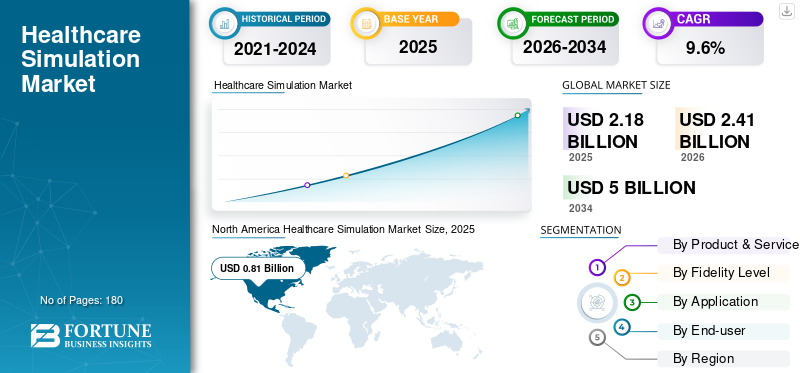

La taille du marché mondial de la simulation de soins de santé était évaluée à 2,18 milliards USD en 2025. Le marché devrait passer de 2,41 milliards USD en 2026 à 5,00 milliards USD d’ici 2034, avec un TCAC de 9,6 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de la simulation de soins de santé avec une part de marché de 37,15 % en 2025.

La simulation de soins de santé est une méthode de formation qui utilise des scénarios réalistes et artificiels pour aider les professionnels de la santé à apprendre, pratiquer et évaluer les compétences cliniques dans un environnement sûr, en imitant des situations réelles sans exposer les patients à des risques. Cette approche améliore en fin de compte la sécurité des patients et la qualité des soins grâce à l’apprentissage expérientiel.

Le marché connaît une croissance soutenue alors que les systèmes de santé du monde entier mettent davantage l’accent sur la sécurité des patients, la formation basée sur les compétences et la réduction des erreurs. L’augmentation des volumes chirurgicaux, la complexité croissante des procédures et la pénurie mondiale de professionnels de santé qualifiés accélèrent l’adoption de l’apprentissage basé sur la simulation. Selon les agences internationales de santé, des millions d’événements indésirables évitables surviennent chaque année en raison d’erreurs cliniques, renforçant ainsi la nécessité d’une formation structurée par simulation.

En outre, Laerdal Medical, Elevate Healthcare, Surgical Science Group AB et Gaumard Scientific détenaient la plus grande part de marché, grâce à des investissements croissants et à des initiatives stratégiques, telles que des collaborations et des partenariats.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA SIMULATION DE SANTÉ

Passage aux plates-formes numériques, de réalité augmentée et de simulation virtuelle comme tendance clé du marché

Une tendance notable qui façonne le marché de la simulation de soins de santé est le passage des solutions purement matérielles aux plateformes de simulation de réalité numérique, virtuelle et augmentée. Les établissements adoptent de plus en plus de logiciels de simulation virtuelle pour compléter les simulateurs physiques, permettant ainsi l'apprentissage à distance, l'évolutivité et l'évaluation standardisée. La pandémie de COVID-19 a accéléré l’acceptation de la simulation virtuelle, en particulier pour la formation en soins infirmiers et paramédicaux. Depuis lors, les entreprises ont continué à investir dans des solutions immersives basées sur la réalité augmentée pour le guidage procédural et la visualisation de l'anatomie.

- Par exemple, plusieurs fournisseurs ont lancé des modules de formation chirurgicale basés sur la réalité augmentée qui permettent aux apprenants de pratiquer des procédures complexes avec un retour d'information en temps réel. Ces technologies réduisent la dépendance à l’égard de l’espace physique du laboratoire tout en améliorant l’engagement des apprenants.

De plus, les modèles logiciels par abonnement gagnent du terrain, offrant des coûts prévisibles et des mises à jour fréquentes du contenu. Cette transition numérique remodèle les comportements d’achat et étend l’accès à la simulation au-delà des hôpitaux universitaires traditionnels.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’accent croissant mis sur la sécurité des patients et les compétences cliniques pour alimenter la croissance du marché

La sécurité des patients est devenue un moteur clé du marché de la simulation de soins de santé, étayée par des preuves croissantes liant la formation par simulation à une réduction des erreurs médicales. Des études publiées par des organisations mondiales de sécurité des patients indiquent que les événements indésirables évitables restent parmi les principales causes de morbidité en milieu hospitalier, en particulier lors de procédures à haut risque telles que la chirurgie, l'anesthésie et les soins d'urgence. En conséquence, les régulateurs, les organismes d’accréditation et les établissements de santé exigent de plus en plus une formation basée sur la simulation pour l’accréditation et la formation médicale continue.

- Par exemple, les sociétés chirurgicales d’Amérique du Nord et d’Europe recommandent désormais des tests de compétence basés sur simulateur comme condition préalable à la pratique indépendante.

De plus, l’augmentation mondiale des interventions chirurgicales entraînée par le vieillissement de la population et la prévalence croissante des maladies chroniques ont accru la demande de formation avancée en matière de procédures. Des sociétés telles que Surgical Science et Mentice ont élargi leur portefeuille de simulations chirurgicales pour répondre aux procédures mini-invasives et endovasculaires. Les hôpitaux investissent également dans des laboratoires de simulation pour normaliser la formation en équipe, en particulier pour les scénarios de soins intensifs et de traumatologie, renforçant ainsi la simulation en tant qu'élément essentiel de la formation clinique moderne.

RESTRICTIONS DU MARCHÉ

Des investissements en capital élevés et des contraintes budgétaires pour restreindre la croissance du marché

Malgré ses avantages cliniques, le marché de la simulation de soins de santé est confronté à des défis d’adoption en raison des exigences élevées en matière de capital initial, en particulier pour les simulateurs haute fidélité et les plates-formes chirurgicales avancées. Les simulateurs de patients à grande échelle, les laboratoires de simulation intégrés et les systèmes AR/VR immersifs nécessitent des investissements importants en matériel, en licences logicielles, en infrastructure et en formation des professeurs. Cette charge financière est particulièrement restrictive pour les petits hôpitaux, les établissements de santé publics et les facultés de médecine des régions sensibles aux coûts. Dans les économies émergentes, les achats de simulation entrent souvent en concurrence avec les dépenses en infrastructures de santé essentielles, limitant ainsi le déploiement à grande échelle.

De plus, les équipements de simulation nécessitent une maintenance régulière, des mises à jour logicielles et une assistance technique, ce qui augmente les coûts de possession à long terme. Alors que des fournisseurs tels que Laerdal et Elevate Healthcare proposent des solutions modulaires et évolutives, les approbations budgétaires restent longues et fragmentées dans de nombreuses régions. Ces barrières financières peuvent ralentir les cycles de remplacement et restreindre l’adoption au-delà des centres universitaires phares, en particulier dans les pays à revenu faible ou intermédiaire.

OPPORTUNITÉS DE MARCHÉ

Expansion de l'infrastructure d'enseignement médical dans les marchés émergents pour créer d'importantes opportunités de croissance

L’expansion rapide des infrastructures d’enseignement médical en Asie-Pacifique, au Moyen-Orient et en Afrique présente une opportunité de croissance significative pour le marché de la simulation de soins de santé. Les gouvernements de pays comme l’Inde, la Chine, l’Arabie saoudite et l’Indonésie investissent massivement dans de nouvelles facultés de médecine, écoles d’infirmières et universités de soins de santé pour remédier aux pénuries de main-d’œuvre. Par exemple, plusieurs pays du Conseil de coopération du Golfe (CCG) ont lancé des centres de simulation centralisés pour soutenir les programmes nationaux de formation. La simulation est de plus en plus considérée comme un moyen rentable d’étendre la formation clinique sans surcharger les systèmes hospitaliers.

En parallèle, les universités de médecine privées et les collaborations internationales intègrent la simulation dans des programmes d'études standardisés pour répondre aux normes d'accréditation mondiales. Les fournisseurs réagissent en introduisant des simulateurs spécifiques à la région et à coût optimisé, ainsi que des plates-formes virtuelles basées sur le cloud, qui réduisent la dépendance à l'infrastructure. À mesure que les capacités d’éducation en santé se développent, la simulation devrait devenir un outil de formation fondamental plutôt qu’une ressource supplémentaire, en particulier dans les systèmes de santé à croissance rapide.

LES DÉFIS DU MARCHÉ

Pénurie de professeurs de simulation formés et lacunes en matière de normalisation pour défier la croissance du marché

L’un des principaux défis auxquels est confronté le marché de la simulation de soins de santé est la pénurie d’éducateurs en simulation formés et le manque de cadres de mise en œuvre standardisés. Une formation par simulation efficace nécessite des professeurs qualifiés capables de concevoir des scénarios, d’utiliser des équipements et de mener des séances de débriefing structurées. Cependant, de nombreuses institutions manquent de professionnels de la simulation correctement formés, ce qui limite l'impact clinique des systèmes installés.

De plus, les pratiques de simulation varient considérablement selon les régions, les établissements et les spécialités, créant des incohérences dans les résultats de la formation. Même si les organisations internationales ont publié des lignes directrices sur les meilleures pratiques, leur adoption reste inégale. Les petits hôpitaux et les écoles de médecine plus récentes ont souvent du mal à intégrer la simulation dans les programmes d'études en raison d'une expertise et d'un soutien opérationnel limités. Les fournisseurs proposent de plus en plus de services de formation et de conseil pour combler cette lacune, mais les contraintes de main-d'œuvre restent un goulot d'étranglement critique, en particulier sur les marchés de l'éducation en santé en croissance rapide.

Analyse de segmentation

Par type de produit et de service

Large adoption du matériel pour stimuler la croissance du segment du matériel de simulation

En fonction du type de produit et de service, le marché est segmenté en matériel de simulation, logiciels de simulation et services de simulation. Le matériel de simulation est ensuite segmenté en simulateurs de patients, simulateurs chirurgicaux et autres. De plus, les logiciels de simulation sont segmentés en plates-formes de simulation virtuelle,réalité augmentée (RA)logiciels de simulation, et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du matériel de simulation représentait la plus grande part de marché mondiale de la simulation de soins de santé en 2025. Les simulateurs de patients et les simulateurs chirurgicaux sont largement adoptés dans les écoles de médecine, les établissements de soins infirmiers et les hôpitaux pour enseigner les compétences cliniques de base, les interventions d'urgence et les techniques procédurales. La formation basée sur le matériel reste essentielle pour reproduire le retour tactile, les réponses physiologiques et les environnements cliniques réels.

Les grandes institutions privilégient souvent les investissements en capital dans des mannequins haute fidélité et des formateurs chirurgicaux pour répondre aux exigences d'accréditation. Même si l'adoption de logiciels augmente, le matériel reste un élément clé dans les laboratoires de simulation, en particulier sur les marchés développés où les cycles de remplacement et de mise à niveau soutiennent la demande.

De plus, le segment des logiciels de simulation devrait croître à un TCAC de 12,6 % au cours de la période de prévision.

Par niveau de fidélité

De nombreuses applications pour accélérer le segment de simulation haute fidélité

Par niveau de fidélité, le marché est classé en simulation basse fidélité, simulation moyenne fidélité et simulation haute fidélité.

La simulation haute fidélité détient une part dominante en raison de sa capacité à imiter fidèlement la physiologie réelle du patient et des scénarios cliniques complexes. Ces systèmes sont largement utilisés dans la formation chirurgicale avancée, l'anesthésie, les soins intensifs et la gestion des traumatismes. Les simulateurs haute fidélité permettent la formation d’équipes multidisciplinaires et la gestion des erreurs sans risque pour le patient, ce qui les rend indispensables dans les hôpitaux de soins tertiaires et les centres universitaires. De plus, le segment devrait détenir une part de 39,6 % en 2026.

De plus, le segment de la simulation moyenne fidélité devrait croître à un TCAC de 9,0 % au cours de la période de prévision.

Par candidature

Augmenter l'enseignement et la formation médicale à l'échelle mondiale pour stimuler la croissance du segment de l'enseignement et de la formation médicale

Par application, le marché est classé en éducation et formation médicale, formation en soins infirmiers et paramédicaux, formation en compétences chirurgicales, formation en soins d’urgence et en traumatologie, etc.

L'éducation et la formation médicales représentent le segment d'application le plus important, tiré par le nombre croissant d'écoles de médecine et de programmes de résidence structurés à l'échelle mondiale. La simulation est désormais intégrée aux programmes d'études du premier cycle et des cycles supérieurs pour compléter une exposition clinique limitée et garantir un développement standardisé des compétences. De plus, le segment devrait détenir une part de 35,4 % en 2026.

De plus, le segment de la formation aux compétences chirurgicales devrait croître à un TCAC de 12,3 % au cours de la période de prévision.

Par utilisateur final

Un nombre élevé d’établissements universitaires et éducatifs pour propulser la croissance du segment

Sur la base de l’utilisateur final, le marché est classé en établissements universitaires et éducatifs, hôpitaux et prestataires de soins de santé, etc.

En 2025, les établissements universitaires et éducatifs dominaient le marché par les utilisateurs finaux. Les établissements universitaires et éducatifs dominent l’adoption par les utilisateurs finaux en raison de leur rôle central dans la formation des futurs professionnels de la santé. Les universités de médecine, les écoles d’infirmières et les écoles paramédicales sont les principaux acheteurs de matériel, de logiciels et de services de simulation. Ces établissements reçoivent souvent des fonds ou des subventions du gouvernement pour les infrastructures de simulation et sont les premiers à adopter de nouvelles technologies de formation. En outre, le segment devrait détenir 56,7 % des parts en 2026.

En outre, le segment des hôpitaux et des prestataires de soins de santé devrait croître à un TCAC de 11,4 % au cours de la période de prévision.

Perspectives régionales du marché de la simulation de soins de santé

Sur la base de la géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Healthcare Simulation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la plus grande part des revenus en 2024, avec 0,75 milliard USD, et devrait atteindre 0,81 milliard USD en 2025. L'Amérique du Nord reste un contributeur important à la croissance en raison de l'intégration profonde de la simulation dans les programmes d'enseignement médical, d'accréditation et de formation hospitalière. La région abrite l’une des plus fortes concentrations d’écoles de médecine, d’écoles d’infirmières et d’hôpitaux universitaires au monde, qui exigent tous de plus en plus une formation basée sur la simulation pour améliorer la sécurité des patients.

Les États-Unis réalisent à eux seuls des dizaines de millions d’interventions chirurgicales chaque année, ce qui stimule la demande de simulateurs procéduraux et chirurgicaux avancés. L’accent réglementaire mis sur la formation basée sur les compétences, en particulier en chirurgie, en anesthésie et en soins d’urgence, continue de renforcer son adoption.

Marché américain de la simulation de soins de santé

En 2026, le marché américain devrait représenter 0,78 milliard de dollars, soit 32,3 % du chiffre d’affaires mondial total.

Europe

L’Europe devrait atteindre un taux de croissance de 7,5 % dans les années à venir, le deuxième plus élevé au monde, atteignant 0,60 milliard de dollars d’ici 2026. La présence de systèmes de santé publics structurés et une surveillance réglementaire stricte de la formation médicale stimulent le marché européen de la simulation de soins de santé. De nombreux pays européens ont intégré la simulation dans les cadres nationaux de formation médicale, en particulier pour les spécialités infirmières, d'anesthésie et de chirurgie.

Marché britannique de la simulation des soins de santé

Le marché britannique devrait atteindre 0,08 milliard de dollars d’ici 2026, ce qui représente 3,8 % des revenus du marché mondial.

Marché allemand de la simulation des soins de santé

Le marché allemand de la simulation de soins de santé devrait atteindre environ 0,10 milliard de dollars d'ici 2026, ce qui représente environ 4,6 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, le marché de la simulation de soins de santé en Asie-Pacifique devrait être évalué à 0,60 milliard de dollars, ce qui le placerait au troisième rang mondial. Cette croissance est tirée par l’expansion rapide des infrastructures de soins de santé et des capacités d’enseignement médical. Des pays comme la Chine, l’Inde et les pays d’Asie du Sud-Est créent un grand nombre d’écoles de médecine et d’infirmières pour remédier aux pénuries de médecins et d’infirmières. Cette expansion accroît la demande d’outils de formation évolutifs tels que les simulateurs de patients et les plateformes de simulation virtuelle. La région connaît également une forte augmentation des interventions chirurgicales en raison de l’urbanisation, de l’amélioration de l’accès aux soins de santé et de l’augmentation du fardeau des maladies chroniques.

Marché japonais de la simulation des soins de santé

Le Japon devrait générer environ 0,09 milliard de dollars de revenus d’ici 2026, contribuant ainsi à hauteur de près de 3,6 % au marché mondial.

Marché chinois de la simulation des soins de santé

Le marché chinois de la simulation de soins de santé devrait atteindre environ 0,15 milliard de dollars d’ici 2026, contribuant ainsi à hauteur d’environ 6,1 % aux revenus mondiaux.

Marché indien de la simulation des soins de santé

L’Inde devrait contribuer à hauteur d’environ 0,07 milliard de dollars au marché de la simulation de soins de santé d’ici 2026, ce qui correspond à environ 3,0 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance modérée du marché de la simulation de soins de santé, l'Amérique latine devant atteindre environ 0,17 milliard de dollars d'ici 2026. La croissance en Amérique latine est soutenue par la modernisation progressive des systèmes de santé et l'accent croissant mis sur la formation professionnelle et la sécurité des patients. Le Brésil et le Mexique connaissent une augmentation des volumes chirurgicaux et des investissements privés dans les soins de santé, ce qui stimule la demande d'outils de formation basés sur la simulation.

Marché de la simulation des soins de santé du CCG

D’ici 2026, le CCG devrait générer environ 0,07 milliard de dollars sur le marché de la simulation de soins de santé, ce qui représente près de 2,8 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Un réseau de distribution solide pour renforcer la position sur le marché des acteurs de premier plan

Le marché mondial de la simulation de soins de santé est modérément consolidé, avec un petit groupe d’acteurs multinationaux détenant une part importante. Dans le même temps, une longue liste d’entreprises régionales et de niche contribue à la fragmentation. Le leadership du marché est largement défini par l'étendue de son portefeuille de produits, la taille de sa base installée et la solidité de ses relations à long terme avec les établissements universitaires et de santé. Les acteurs établis dominent les segments des simulateurs de patients et du matériel haute fidélité, tandis que les entreprises spécialisées gagnent du terrain dans la simulation chirurgicale, endovasculaire et numérique. Les grands fournisseurs tels que Laerdal Medical et Elevate Healthcare bénéficient de solides réseaux de distribution mondiaux et de contrats institutionnels récurrents, en particulier avec les facultés de médecine et les hôpitaux universitaires. En parallèle, Surgical Science Group a renforcé sa position concurrentielle grâce à l’expansion de son portefeuille de simulations procédurales et échographiques, consolidant ainsi son rôle dans la formation chirurgicale avancée.

De plus, des acteurs de taille moyenne tels que Gaumard Scientific, Mentice et Kyoto Kagaku rivalisent grâce à la spécialisation de leurs produits et à leur force régionale. Dans le même temps, les nouvelles entreprises se concentrent sur les plateformes de simulation virtuelle et immersive pour se différencier en termes de flexibilité et d’évolutivité.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DE LA SIMULATION DE SANTÉ PROFILÉES

- Laerdal Médical(Norvège)

- Améliorer les soins de santé(NOUS.)

- Groupe de sciences chirurgicales AB(Suède)

- Gaumard Scientific (États-Unis)

- Mentice AB(Suède)

- Kyoto Kagaku Co., Ltd. (Japon)

- Société Simulab(NOUS.)

- (Royaume-Uni)

- VirtaMed AG (Suisse)

- Simulaids Ltd. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :Elevate Healthcare, le leader de l'éducation basée sur la simulation, a annoncé avoir conclu un partenariat stratégique avec SimX, le leader deréalité virtuelle (VR)la formation médicale, pour transformer le paysage de l’enseignement et de la formation médicale. Cette collaboration réunira la plateforme innovante de simulation VR de SimX et l’expertise éprouvée d’Elevate en matière de simulation de soins de santé et de gestion de centres de simulation.

- Février 2025 :Surgical Science Sweden AB a finalisé l'achat d'Intelligent Ultrasound Group PLC.

- Janvier 2025 :InSimo et VirtaMed annoncent le renforcement/renouvellement de leur partenariat avec un module dédié à la suture.

- Mai 2024 :Après l'acquisition réussie par Madison Industries en février, CAE Santé a annoncé qu'elle a été rebaptisée Elevate Healthcare. Le lancement d’Elevate Healthcare reflète la vision renouvelée de l’entreprise et son engagement à stimuler l’innovation dans l’éducation et la simulation des soins de santé.

- Février 2024 :Madison Industries a acquis CAE Healthcare, basée à Montréal, une entreprise technologique qui rend le monde plus sûr et plus productif grâce à des solutions de simulation et de formation médicales de pointe.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de la simulation de soins de santé fournit une analyse approfondie de tous les segments de marché, mettant en évidence les principaux moteurs, tendances, opportunités, contraintes et défis. Il fournit également des informations sur les avancées technologiques, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,6 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit et de service, niveau de fidélité, application, utilisateur final et région |

|

Par Type de produit et de service |

· Matériel de simulation o Simulateurs de patients o Simulateurs chirurgicaux o Autres · Logiciel de simulation o Plateformes de simulation virtuelle o Logiciel de simulation de réalité augmentée (AR) o Autres · Services de simulation |

|

Par niveau de fidélité |

· Simulation basse fidélité · Simulation de fidélité moyenne · Simulation haute fidélité |

|

Par candidature |

· Éducation et formation médicale · Formation en soins infirmiers et paramédicaux · Formation aux compétences chirurgicales · Formation sur les soins d'urgence et de traumatologie · Autres |

|

Par utilisateur final |

· Établissements universitaires et éducatifs · Hôpitaux et prestataires de soins de santé · Autres |

|

Par région |

· Amérique du Nord (par type de produit et de service, niveau de fidélité, application, utilisateur final et pays) o États-Unis (par type de produit et de service) o Canada (par type de produit et de service) · Europe (par type de produit et de service, niveau de fidélité, application, utilisateur final et pays/sous-région) o Allemagne (par type de produit et de service) o Royaume-Uni (par type de produit et de service) o France (par type de produit et de service) o Espagne (par type de produit et de service) o Italie (par type de produit et de service) o Scandinavie (par type de produit et de service) o Reste de l'Europe (par type de produit et de service) · Asie-Pacifique (par type de produit et de service, niveau de fidélité, application, utilisateur final et pays/sous-région) o Chine (par type de produit et de service) o Japon (par type de produit et de service) o Inde (par type de produit et de service) o Australie (par type de produit et de service) o Asie du Sud-Est (par type de produit et de service) o Reste de l'Asie-Pacifique (par type de produit et de service) · Amérique latine (par type de produit et de service, niveau de fidélité, application, utilisateur final et pays/sous-région) o Brésil (par type de produit et de service) o Mexique (par type de produit et de service) o Reste de l'Amérique latine (par type de produit et de service) · Moyen-Orient et Afrique (par type de produit et de service, niveau de fidélité, application, utilisateur final et pays/sous-région) o GCC (par type de produit et de service) o Afrique du Sud (par type de produit et de service) o Reste du Moyen-Orient et de l'Afrique (par type de produit et de service) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,18 milliards de dollars en 2025 et devrait atteindre 5,00 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,81 milliard de dollars.

Le marché devrait afficher un TCAC de 9,6 % au cours de la période de prévision 2026-2034.

Le segment du matériel de simulation domine le marché par type de produit et de service.

Les facteurs clés qui animent le marché sont les progrès de la simulation, l’expansion de plusieurs applications, etc.

Laerdal Medical, Elevate Healthcare, Surgical Science Group AB et Gaumard Scientific font partie des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés