Internet des choses médicales (IOMT) Taille du marché, partage et analyse de l'industrie, par produit (dispositifs médicaux stationnaires, dispositifs médicaux implantés et dispositifs médicaux externes portables), par application (télémédecine, gestion des médicaments, surveillance des patients et autres), à la fin de l'utilisateur (fournisseurs de soins de santé, patients, autorités gouvernementales et autres) et prévisions régionales, 2024-2032

APERÇUS CLÉS DU MARCHÉ

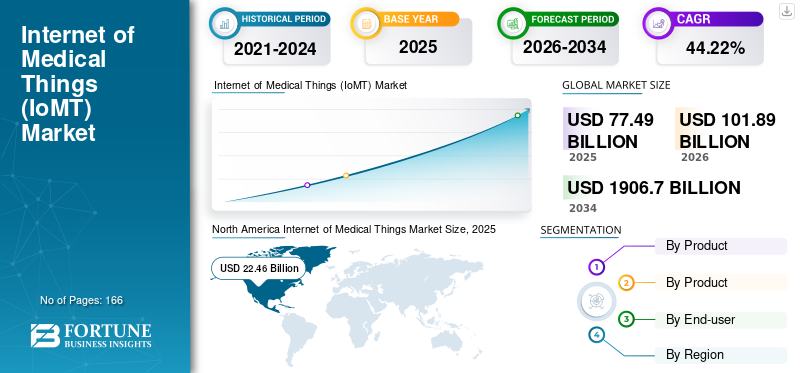

La taille du marché mondial de l'Internet des choses médicales (IOMT) était de 47,32 milliards USD en 2023. Le marché devrait passer de 60,03 milliards USD en 2024 à 814,28 milliards USD d'ici 2032 à un TCAC de 38,5% au cours de la période de prévision. L'Amérique du Nord a dominé le marché de l'Internet of Medical Things (IOMT) avec une part de marché de 30,49% en 2023. De plus, la taille du marché américain de l'Internet des choses médicales (IOMT) devrait croître considérablement, atteignant une valeur estimée de 167,04 milliards d'USD, entraînée par l'adoption croissante de dispositifs de surveillance des patients à distance et le lancement de nouveaux produits.

Les progrès technologiques des technologies de l'information sur les soins de santé (soins de santé) ont conduit à des transformations importantes dans le secteur des soins de santé. L'Internet des choses médicales est un système de plusieursdispositifs médicauxconnecté à un réseau ou à l'autre et à l'échange de données de santé sans avoir besoin d'interaction humaine à machine. Ces systèmes et appareils sont connectés à Internet, ce qui permet une surveillance et un diagnostic à distance des patients. De plus, les avantages de l'IOMT sont qu'il aide à comprendre vivement la santé des patients et que la prestation de soins basés sur la valeur aux patients est bénéfique pour le patient, les payeurs et les prestataires.

Dans le scénario mondial actuel du marché de l'Internet des choses médicales, plusieurs facteurs et tendances ajoutent une impulsion majeure à la croissance du marché IOMT. Les partenariats croissants entre les acteurs clés et les utilisateurs finaux couplés au lancement de produits innovants pour stimuler la croissance. Par exemple, en juin 2021, LifeQ et Conneqt Inc ont annoncé un accord de partenariat dans le but de fournir des informations sur la santé aux utilisateurs d'appareils portables. La bande Conneqt propose un capteur de photoplethysmographie (PPG) supplémentaire supplémentaire (PPG) et complète l'offre axée sur la santé du cœur du groupe.

L'impact de Covid-19 était clairement visible dans le secteur des soins de santé, comme il l'était à l'épicentre de ce défi pandémique mondial sans précédent. L'épidémie Covid-19 avait conduit à une croissance exponentielle de la demande de dispositifs IOMT, qui ont ensuite eu un impact sur le marché mondial. La pandémie a agi comme catalyseur pourtransformation numériqueEn raison de l'expansion des applications et des opportunités. Il avait forcé les autorités gouvernementales, les entreprises de soins de santé et les particuliers à changer ou à s'adapter à de nouvelles priorités.

De plus, les appareils connectés avaient permis aux individus de surveiller leur santé, d'obtenir des diagnostics virtuels et de gérer leur santé plus efficacement malgré les restrictions imposées en raison de la pandémie. La consultation virtuelle (télémédecine et télésanté) a augmenté de manière robuste, avec l'intention de diagnostiquer, de surveiller et de fournir les soins nécessaires aux patients en évitant le risque d'infections.

- Selon l'Enquête Accenture Company, si elle est offerte aux patients, environ 62% des consommateurs choisiront probablement la technologie virtuelle pour les conseils de santé et de bien-être. En comparaison, 57% des consommateurs sont positifs quant à la surveillance à distance des problèmes de santé via des appareils domestiques. L'IOMT s'est également révélé utile pour tester, suivre et traçager les infections Covid-19.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché de l'Internet des choses médicales (IOMT)

Développements rigoureux du secteur des télécommunications et de la technologie de téléphone mobile soutenant la croissance lucrative du marché

Les progrès rapides du secteur des télécommunications, tels que l'introduction de la 4G LTE, ont permis à l'industrie de l'IOMT de s'épanouir. En raison de l'introduction de telles installations, les régions en développement qui manquaient de capacités de communication appropriées auront la possibilité de vivre une installation de réseau améliorée, témoin des avantages de la technologie Internet des choses médicales. Par exemple, en mars 2020, Google Cloud a annoncé un accord de collaboration avec AT&T pour développer des solutions informatiques 5G Edge.

En se conformant aux normes de santé, la technologie IoT permet aux aidants à distance et aux patients de surveiller et de mesurer les paramètres de santé critiques. Par exemple, en août 2022, Qu queueMed HealthTech, une startup de technologie de la santé malaisienne, a lancé un kiosque de télésanté nommé QMED Go pour les employeurs d'entreprise. Il permet des consultations en ligne à distance en ligne avec le GPS agréé et dispose de dispositifs IoT médicaux pour une surveillance en temps réel de jusqu'à 16 paramètres vitaux. Ces données sont accessibles via l'application QMED Patient.

L'introduction de capacités de réseau aussi plus rapides permettra à latélésantél'industrie pour offrir une meilleure expérience à leurs patients et ainsi stimuler la demande de produits. Par conséquent, ces développements soutiendront fortement la croissance mondiale du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l'Internet des choses médicales (IOMT)

Augmentation des dépenses en IoT dans les soins de santé pour propulser le marché mondial

L'Internet of Health Things aide à réduire considérablement les coûts des patients, réduisant ainsi la charge des coûts des soins de santé sur les patients et les gouvernements. La relation entre les sociétés IOMT et MedTech est précieuse pour renforcer les organisations de soins de santé pour obtenir de meilleurs résultats, améliorer l'efficacité et fournir des soins avancés aux patients. Les entreprises visent à autonomiser et à transformer les soins fournis aux patients.

En raison de plusieurs avantages, l'adoption de l'IoT devrait augmenter dans un avenir proche. Selon un article publié en septembre 2022, dans un avenir proche, 70% des entités de santé prévoient d'augmenter leurs investissements IoT. La même source a en outre déclaré que les dépenses mondiales en IoT dans les soins de santé devaient atteindre 41,3 milliards USD en 2022.

De plus, les entreprises se concentrent activement sur l'investissement dans la technologie IoT ainsi que les organisations gouvernementales. Selon l'étude McKinsey, les déploiements IoT de l'industrie de la santé devraient croître plus rapidement que toute autre industrie. De plus, l'étude stipule que l'IOMT est susceptible d'avoir un impact économique mondial de 1,6 billion USD d'ici 2025. De plus, la conférence mondiale de développement des télécommunications a projeté qu'à la fin de 2020, 40% de la technologie IoT serait axée sur les soins de santé. Cela devrait renforcer l'Internet de la croissance du marché des objets médicaux.

Facteurs de contenus

Le risque de violation de données / cyberattaques augmentant pour restreindre l'adoption de la technologie IOMT

La technologie avancée représente toujours la menace de sécurité des données. Les sociétés de dispositifs médicaux se concentrent continuellement sur l'identification des menaces et la minimisation du risque qui leur est associé. Les professionnels déclarent que les appareils IOMT sont difficiles à surveiller et à protéger des cyberattaques que tous les autres outils sans fil. Sans l'intégration d'une solution de sécurité appropriée, l'appareil est exposé aux violations de données et aux cyberattaques.

- Selon un rapport de CyberMDX, plus de 60% des dispositifs médicaux sont toujours à un degré de risque. De plus, l'American Journal of Managed Care indique que l'industrie des soins de santé est l'industrie la plus ciblée pour les cybercriminels.

Le manque de confiance dans la fiabilité du réseau existant est considéré comme l'un des principaux facteurs de la lente adoption de la télésanté. Une enquête auprès des dirigeants de la santé aux États-Unis a révélé que la fourniture de services de télésanté échoue 15% du temps, principalement en raison de problèmes de bande passante.

Ainsi, les attaques croissantes contre les données de santé sont susceptibles de gêner la demande de ces technologies avancées.

Analyse de la segmentation du marché de l'Internet des choses médicales (IOMT)

Par analyse des produits

Segment de dispositifs médicaux stationnaires pour maintenir la part de marché principale

Sur la base du produit, le marché mondial est segmenté en dispositifs médicaux stationnaires, en dispositifs médicaux implantés et en dispositifs médicaux externes portables.

Le segment des dispositifs médicaux stationnaires détenait la part dominante du marché mondial en 2023 en raison du lancement de nouveaux produits. Il a augmenté l'absorption de l'Internet des objets (IoT) par plusieurs pays à travers le monde pour développer l'infrastructure des soins de santé. De plus, le lancement des initiatives du gouvernement pour augmenter l'adoption des dispositifs médicaux joue un rôle crucial dans l'augmentation des ventes de produits des dispositifs médicaux numériquement. Par exemple, en septembre 2020, la FDA américaine a annoncé le lancement des soins de santé numérique dans le Center for Devices and Radiological Health (CDRH). Cette étape devrait être importante pour faire progresser la technologie de santé numérique.

Le segment des dispositifs médicaux externes portables devrait se développer à un TCAC plus élevé au cours de la période de prévision. La sensibilisation croissante à la population de l'importance des appareils portables pour la surveillance en temps réel des problèmes de santé a conduit à une forte croissance. Plus précisément, au milieu de la pandémie, la croissance du portable a augmenté en raison de la peur des infections lors des visites à l'hôpital.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse des applications

Prévalence croissante des maladies chroniques à la croissance la plus rapide du segment de surveillance des patients

Sur la base de l'application, le marché est classé comme télémédecine, gestion des médicaments, surveillance des patients et autres.

Le segment de la télémédecine a tenu une part dominante en 2023. Une part de marché plus élevée est attribuable à la tendance émergente detélémédecineet la télésanté à l'échelle mondiale en raison de l'utilisation élevée de la technologie Internet et des télécommunications. De plus, la pandémie Covid-19 a mis à profit l'importance des technologies numériques, forçant ainsi l'adoption de solutions de télémédecine. L'Organisation mondiale de la santé (OMS) a recommandé la télémédecine dans sa politique de «renforcement de la réponse du système de santé à Covid-19». En réponse à cela, les gouvernements de plusieurs pays se concentrent sur les programmes de télémédecine. Cela devrait alimenter la croissance du segment.

Le segment de surveillance des patients devrait se développer à un TCAC plus élevé au cours de la période de prévision. La prévalence croissante de plusieurs maladies chroniques et les temps d'attente accrus pour consulter un spécialiste sont les raisons importantes qui contribuent à la croissance du segment.

Par analyse de l'utilisateur final

Le segment des prestataires de soins de santé pour détenir la part la plus élevée parmi les utilisateurs finaux

Le marché mondial est classé en prestataires de soins de santé, patients, autorités gouvernementales et autres.

Le segment des prestataires de soins de santé devrait détenir la position principale d'ici la fin de la période de prévision. La domination de ce segment peut être principalement attribuable à l'adoption des dispositifs médicaux basés sur l'IoT tels que les dispositifs de technologie médicale connectés, les moniteurs, les dispositifs médicaux implantés et la surveillance des dispositifs médicaux pour fournir des soins de qualité aux patients. En outre, l'adoption de solutions basées sur la télésanté par les médecins, les médecins pour la gestion des patients et l'assistance virtuelle stimule la croissance du segment. Ainsi, les outils de télémédecine ont réduit le fardeau des hôpitaux, et de même, pendant la pandémie, il a contribué à réduire le risque d'infections.

Le segment des autorités gouvernementales est susceptible d'assister à une forte croissance au cours de la période de prévision. Au milieu du Covid-19, de nombreuses agences gouvernementales de santé ont déployé des solutions IOMT dans l'intention de rationaliser leur flux de travail et de fournir un service basé sur la valeur aux consommateurs.

Idées régionales

North America Internet of Medical Things Market Size, 2023 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord s'est élevé à 14,43 milliards USD en 2023 et devrait continuer à dominer le marché mondial au cours de la période de prévision. La croissance régionale est largement attribuable à l'adoption croissante de la distancedispositifs de surveillance des patientset le lancement de nouveaux produits. De plus, de solides ventes des solutions et des produits de l'Internet des choses médicales aux États-Unis sont dû à une forte demande au milieu de la pandémie renforçant la croissance du segment au cours de la période de prévision. Par exemple, l'un des principaux acteurs du marché mondial, Philips, a enregistré une croissance de 22,0% dans le segment des entreprises de soins connectés en 2020 par rapport à 2019.

L'Europe devrait être la deuxième région la plus dominante en termes de part de marché. L'amélioration des initiatives du gouvernement pour intégrer des technologies avancées pour stimuler l'adoption des produits IOMT est l'un des principaux facteurs contribuant à l'expansion du marché en Europe. Par exemple, grâce au programme de financement Horizon 2020 en Europe, le gouvernement a investi environ 1,17 milliard de dollars pour la R&D des technologies numériques avec une part plus importante investie dans le secteur des soins de santé.

On estime que le marché de l'Asie-Pacifique augmente au plus haut TCAC, en particulier les dépenses de santé croissantes et le bassin d'opportunités disponibles pour l'expansion de l'entreprise contribuent principalement à la croissance plus rapide de la région. De plus, un solide soutien du gouvernement dans les pays asiatiques pour le lancement et l'approbation des appareils Internet des choses médicales pour aider à la croissance des revenus de la région. Par exemple, en août 2020, JD Health en Chine a annoncé le lancement du «médecin de famille» du service de télémédecine pour fournir des soins immédiats aux patients à la population.

L'Amérique latine et le Moyen-Orient et l'Afrique devraient se développer considérablement au cours de la période de prévision. Émergeant le secteur des soins de santé, développant des infrastructures de santé et sensibilisation croissante à plusieurs applications de l'Internet des objets devraient augmenter la croissance du marché dans ces régions en 2024-2032.

Liste des sociétés clés du marché de l'Internet des choses médicales (IOMT)

GE Healthcare, Medtronic, Johnson & Johnson, Koninklijke Philips N.V. et Siemens Healthineers sont des acteurs clés du marché

Le marché de l'Internet des objets médicaux est fragmenté, avec des joueurs, tels que GE Healthcare, Medtronic, Johnson & Johnson, Koninklijke Philips N.V. et Siemens Healthineers expliquant une part substantielle dans 2023. Les principaux acteurs du marché se concentrent sur des stratégies, telles que les acquisitions, les collaborations et les nouveaux développements et les lancements pour renforcer leurs positions dans le monde.

- Par exemple, en mai 2021, Medtronic a annoncé l'approbation de CE pour Inpen Smart Insulin Pen pour plusieurs injections quotidiennes et le capteur Guardian 4 qui ne nécessite aucun doigt pour l'étalonnage du diabète. Le stylo intelligent est intégré au CGM en temps réel via une application pour smartphone.

D'autres acteurs clés ayant une présence importante sur le marché mondial, incluent Boston Scientific Corporation, Hillrom, Abbott, Biotronik, Roche, IBM, Cisco Systems, Omron Healthcare, YPSomed AG, BD, Neurometrix Inc, Lifeq, Connect Inc. Ces sociétés devraient se concentrer sur les nouveaux lancements, acquérir et collaborations pour augmenter leur part de marché pendant la période de prévision.

Liste des principales sociétés profilé:

- Boston Scientific Corporation(NOUS.)

- General Electric Company (GE Healthcare) (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Medtronic(Irlande)

- Koninklijke Philips N.V. (Pays-Bas)

- Siemens Healthineers AG (Allemagne)

- Cisco (États-Unis)

- IBM (États-Unis)

- Baxter (Hill-Rom Services, Inc.) (NOUS.)

- Biotronik (Allemagne)

Développements clés de l'industrie:

- Octobre 2023 -Dozee a lancé Dozee Pro Ex, un système de surveillance des patients connectés ambulatoires, pour la surveillance continue des patients.

- Avril 2023 -Gizfit Flash Smartwatch a été lancé par Gizmore qui comprend plusieurs fonctionnalités telles que la surveillance SPO2, les alertes d'hydratation et autres.

- Mai 2021- Medtronic a annoncé le lancement du système de surveillance des voies aériennes Sonarmed. Le système aide à surveiller l'obstruction du tube endotrachéal et à vérifier sa position en temps réel.

- Mars 2021- Un nouveau nom de périphérique portable MI Smart Band 6 a été lancé par Xiaomi Corporation avec des fonctionnalités supplémentaires.

- Février 2020- GE Healthcare a lancé Skeye, une nouvelle offre de services de cybersécurité qui rassemble l'expertise des dispositifs médicaux, l'intelligence artificielle et les outils de gestion des processus pour aider les groupes hospitaliers dans leur lutte contre les menaces de cybersécurité.

Reporter la couverture

## @ ##

Le rapport sur le marché de l'Internet des objets médicaux fournit une analyse détaillée de l'industrie et se concentre sur les aspects clés, tels qu'un aperçu du produit avancé, la prévalence croissante de plusieurs maladies, des pays clés et une analyse des prix. De plus, il comprend un aperçu des scénarios de remboursement pour le traitement, des développements clés de l'industrie tels que les fusions, les partenariats et les acquisitions et l'analyse de la marque. En plus de cela, le rapport offre des informations sur les tendances du marché et met en évidence les principaux développements de l'industrie. En plus des facteurs susmentionnés, il englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années. Le rapport couvre également l'analyse régionale de différents segments.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2023 |

|

Année estimée |

2024 |

|

Période de prévision |

2024-2032 |

|

Période historique |

2019-2022 |

|

Taux de croissance |

TCAC de 38,5% de 2024 à 2032 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par produit

|

|

Par demande

|

|

|

Par l'utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights affirme que la taille du marché mondial était de 47,32 milliards USD en 2023 et devrait atteindre 814,28 milliards USD d'ici 2032.

En 2023, la valeur marchande en Amérique du Nord s'élevait à 14,43 milliards USD.

En enregistrant un TCAC de 38,5%, le marché affichera une croissance régulière au cours de la période de prévision (2024-2032).

Le segment des dispositifs médicaux stationnaires devrait diriger ce marché au cours de la période de prévision.

L'augmentation des dépenses en IoT dans les soins de santé est le principal facteur qui stimule la croissance du marché.

GE Healthcare, Medtronic, Johnson & Johnson, Koninklijke Philips N.V., et Siemens Healthineers est parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en termes de part en 2023.

La réduction des coûts des soins de santé et les améliorations des résultats des patients ont accéléré l'utilisation des produits du monde entier devrait stimuler l'adoption des produits.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2023

- 2019-2022

- 166

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés