Taille du marché de la télémédecine, part et analyse de l’industrie, par type (produits et services), par modalité (stockage et transfert (asynchrone), en temps réel (synchrone) et autres), par application (téléradiologie, télépathologie, télédermatologie, télécardiologie, télépsychiatrie et autres), par utilisateur final (établissements de santé, soins à domicile et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 30th Jun 2026)

Taille du marché de la télémédecine et perspectives d’avenir

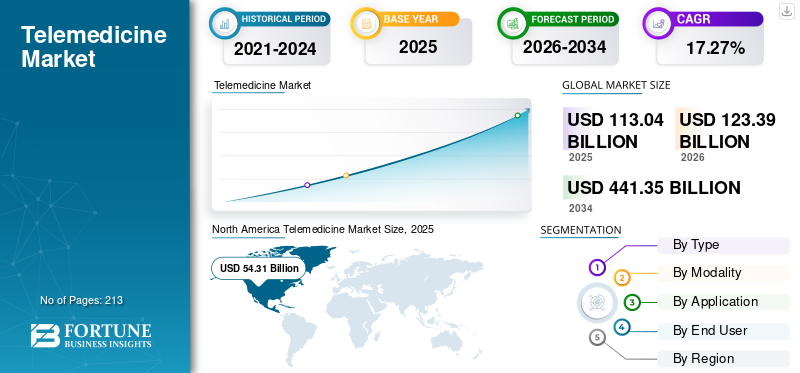

La taille du marché mondial de la télémédecine était évaluée à 113,04 milliards USD en 2025. Le marché devrait valoir 123,39 milliards USD en 2026 et atteindre 441,35 milliards USD d’ici 2034, enregistrant un TCAC de 17,27 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché de la télémédecine avec une part de marché de 48,04 % en 2025.

La télémédecine implique la fourniture à distance de services de santé tels que des consultations, des examens et un suivi grâce à la technologie, notamment les appels vidéo,téléphones intelligentset une messagerie sécurisée. Il permet aux patients de dialoguer avec des prestataires depuis leur domicile, améliorant ainsi l'accès pour les régions rurales et la gestion des soins chroniques tout en gagnant du temps et en réduisant les frais de déplacement. L’adoption de la télémédecine s’est accélérée pendant et après la pandémie de COVID-19. Le marché affiche une forte croissance tirée par les réformes de remboursement, l’augmentation des infrastructures de santé numérique et la demande d’accès aux soins à distance. De plus, la prévalence accrue des maladies chroniques stimule également la croissance du marché.

- Par exemple, l’OMS signale également une augmentation significative de la prévalence des maladies chroniques, les maladies non transmissibles telles que les maladies cardiovasculaires, le cancer, les maladies respiratoires et le diabète étant responsables de plus de 74 % de tous les décès dans le monde.

De plus, le marché présente une structure très fragmentée avec des sociétés telles que Teladoc Health, Inc., American Well, Included Health, Inc. (Doctor On Demand) et d'autres proposant des services et des offres de produits avancés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA TÉLÉMÉDECINE

L’augmentation des investissements dans les plateformes de santé numérique et les appareils de surveillance à distance est identifiée comme une tendance importante

Ces dernières années, les investissements dans les plateformes de santé numérique ont augmenté à mesure que la télémédecine passe des visites vidéo aux soins longitudinaux basés sur les données, qui nécessitent des plateformes, des intégrations et une surveillance permanente plus solides. Les payeurs et les prestataires soutiennent les outils de santé numériques qui peuvent réduire les visites et les admissions évitables en détectant plus tôt la détérioration grâce aux appareils connectés et aux analyses. Cela pousse les capitaux vers des plateformes de soins virtuels de niveau entreprise et vers des écosystèmes de surveillance à distance. Par ailleurs, les financements se concentrent également sur des solutions avec un retour sur investissement clair et des déploiements évolutifs, notamment dans les parcours de soins chroniques. En outre, parallèlement aux logiciels, l'innovation côté appareil s'accélère à mesure que le matériel de surveillance devient de plus en plus de qualité clinique, améliorant la qualité du signal et élargissant les cas d'utilisation remboursables (par exemple, la surveillance cardiaque). À mesure que ces investissements arrivent à maturité, les prestataires de télémédecine peuvent proposer des soins virtuels de plus grande acuité, augmentant ainsi l’adoption et les revenus par patient au-delà des simples consultations.

- Par exemple, en février 2025, VitalConnect a annoncé un investissement de 100 millions de dollars pour étendre ses produits de surveillance des patients, reflétant l'augmentation des flux de capitaux vers les appareils de surveillance à distance qui soutiennent la télémédecine à grande échelle.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Progrès technologiques et lancements de nouveaux produits dans les services de télémédecine pour soutenir la croissance du marché

Les progrès technologiques dans les services de télémédecine devraient considérablement améliorer l’expansion du marché au cours de la période de prévision. Les technologies de pointe permettent aux patients de se connecter avec des prestataires de soins de santé qui peuvent proposer des évaluations, des thérapies, des diagnostics et des conseils dans le confort de leur foyer. De plus, l'existence de nombreux concurrents établis et nouveaux, ainsi que l'introduction de services de télémédecine innovants dans des domaines tels que les maladies rares, l'épilepsie, la santé mentale et le contrôle du poids. Ces offres sont davantage axées sur les patients et flexibles selon les besoins de diverses populations et devraient stimuler la croissance du marché.

- Par exemple, en janvier 2026, Amazon One Medical a introduit son assistant Health AI dans l'application One Medical pour offrir des conseils de santé personnalisés 24h/24 et 7j/7, aider les utilisateurs avec les résultats de laboratoire/médicaments et faciliter les processus de rendez-vous et de prescription.

- De même, en novembre 2025, Doc.com a révélé le lancement de sa plateforme et de ses services de télémédecine aux États-Unis, axés sur une expérience basée sur l'IA et une accessibilité améliorée.

- De plus, en novembre 2025, TytoCare a révélé une collaboration avec Teladoc Health pour améliorer les soins virtuels primaires et d'urgence grâce à des examens physiques à distance de qualité clinique à domicile, augmentant ainsi l'assurance du diagnostic au-delà des services vidéo uniquement.

RESTRICTIONS DU MARCHÉ

Incertitude concernant les niveaux de remboursement à long terme sur certains marchés après l’expiration des flexibilités liées à la pandémie, ce qui nuit aux perspectives de croissance

L’incertitude à long terme en matière de remboursement agit comme une contrainte sur le marché lorsque les flexibilités de paiement temporaires en période de pandémie sont prolongées à plusieurs reprises avec des délais changeants. Les prestataires et les plateformes de télésanté ne peuvent pas prédire avec précision les volumes de visites, les paramètres économiques des unités et la capacité des cliniciens si les payeurs sont susceptibles de révoquer la couverture, de limiter les services éligibles ou de réduire la parité de paiement. Cela amène les systèmes de santé à se méfier de l’expansion des parcours de soins virtuels et dissuade les investissements dans de nouvelles spécialités ou dans des modèles ruraux/à domicile. Cela accroît les frictions en matière de passation de contrats, dans la mesure où les payeurs pourraient être réticents à accepter des contrats pluriannuels.télésantétaux alors que la réglementation est encore incertaine. Par conséquent, les entreprises retardent souvent leur croissance, restreignent les services remboursables ou proposent des offres supplémentaires uniquement en espèces, ce qui entrave une acceptation généralisée. L’effet est plus prononcé sur les marchés où les politiques de remboursement varient considérablement selon les États/payeurs et où l’éligibilité peut changer soudainement.

- Par exemple, en octobre 2025, ATA Action a publié un communiqué de presse avertissant que l’expiration des flexibilités de télésanté de Medicare pendant la fermeture du gouvernement créait un effet d’entraînement sur le remboursement de la télésanté et les perturbations des soins aux patients.

De tels scénarios entravent l’adoption des services de télémédecine, limitant ainsi la croissance du marché de la télémédecine.

OPPORTUNITÉS DE MARCHÉ

Intégration de technologies avancées pour contribuer aux perspectives de croissance futures

L’intégration de technologies de pointe présente une opportunité de marché car elle améliore la précision, l’évolutivité et les normes de qualité clinique des soins virtuels au-delà des simples consultations virtuelles.Intelligence artificiellepeut rationaliser le triage, la documentation et l'évaluation des risques, permettant aux cliniciens de gérer davantage de patients tout en maintenant des soins de haute qualité. De plus, la surveillance à distance des patients (RPM) et les appareils connectés fournissent des flux continus de signes et symptômes vitaux, permettant des interventions plus précoces et de meilleurs résultats dans les soins chroniques. En outre, les plates-formes cloud natives combinées à l'interopérabilité réduisent les obstacles au flux de travail, permettant à la télémédecine de s'intégrer de manière transparente aux processus de soins standard et aux opérations de commandement des hôpitaux. Collectivement, ces composants technologiques font passer la télémédecine de consultations ponctuelles à des modèles de soins continus et axés sur les résultats.

- Par exemple, en octobre 2025, Teladoc Health a annoncé l'ajout d'une nouvelle fonctionnalité de sécurité sur le lieu de travail à sa solution de surveillance Clarity basée sur l'IA pour les hôpitaux, utilisant des signaux vidéo/audio et l'IA pour détecter l'escalade des risques et alerter les équipes soignantes.

LES DÉFIS DU MARCHÉ

Problèmes de sécurité des données et de confidentialité pour limiter l’adoption

Les préoccupations concernant la sécurité des données et le respect de la vie privée constituent des obstacles à la mise en œuvre à grande échelle de la télémédecine. Alors que les soins de santé évoluent progressivement vers les plateformes numériques, la protection des informations sensibles des patients est de la plus haute importance. Les patients peuvent s'inquiéter du risque de violation de données, d'accès non autorisé à leurs dossiers médicaux et d'utilisation abusive de leurs informations, pouvant entraîner un vol d'identité et d'autres atteintes à la vie privée.

- Par exemple, en février 2025, le HIPAA Journal a rapporté que le Bureau des droits civils (OCR) du ministère de la Santé et des Services sociaux (HHS) avait noté en moyenne 61 violations de données de santé par mois en 2024, avec 66 violations enregistrées rien qu'en janvier 2025. Au total, 729 violations de données ont touché 185 798 538 personnes aux États-Unis en 2024.

Un nombre aussi important affecte la confiance des individus dans l’adoption des soins de santé numériques et entrave ainsi la croissance globale du marché.

ANALYSE DE SEGMENTATION

Par type

Lancements de produits pour une offre de services transparente afin de soutenir la croissance du segment des services

En fonction du type, le marché est divisé en services et produits.

Le segment des services devrait représenter 62,19 % du marché en 2026. La majeure partie du segment est principalement attribuée au nombre croissant de centres de soins proposant des services de télésanté, à l'expansion des initiatives gouvernementales de remboursement et à la tendance croissante à l'externalisation de services tels quetéléradiologiedans les pays en développement. En outre, le marché connaît une croissance significative des approches de soins à faible friction, notamment les consultations asynchrones, l'admission numérique et le triage piloté par l'IA, qui allègent la charge du clinicien et réduisent les délais de soins, améliorant ainsi la rentabilité pour les payeurs et les employeurs.

- Par exemple, en septembre 2024, Cigna Healthcare/MDLIVE a lancé une option « E-Treatment » qui fournit des soins d’urgence sans téléphone/vidéo en direct, améliorant ainsi la vitesse et réduisant les efforts opérationnels pour les cas simples.

Le segment des produits devrait augmenter avec un TCAC de 16,64 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par modalité

Demande croissante de téléconsultations Store-and-Forward (asynchrones) pour stimuler la croissance du segment

Sur la base de la modalité, le marché est segmenté en stockage et retransmission (asynchrone), en temps réel (synchrone) et autres.

Le segment du stockage et du transfert (asynchrone) a dominé le marché en 2025, car il supprime la contrainte de planification en direct et permet aux cliniciens d'examiner les cas par lots, augmentant ainsi le débit et réduisant le coût par consultation. Il convient également aux cas d'utilisation à grand volume, basés sur des images/données, dans lesquels le patient n'a pas besoin d'être présent en temps réel. De plus, il fonctionne de manière fiable dans les environnements à faible bande passante, élargissant ainsi sa portée dans les zones rurales/éloignées et parmi les patients ayant une connectivité limitée. Ainsi, les prestataires le préfèrent pour l’efficacité du flux de travail, car il s’intègre parfaitement à la messagerie DSE, aux files d’attente de tri et à la documentation. Il s'adapte également mieux aux spécialistes, qui peuvent répondre lorsqu'ils sont disponibles tout en respectant les SLA. En outre, le segment de la téléradiologie devrait détenir une part de marché dominante de 89,69 % en 2026.

- Par exemple, en décembre 2025, BrainCheck a annoncé une subvention NIH SBIR Phase I pour faire progresser sa plateforme eConsult, où les spécialistes examinent les cas de manière asynchrone et fournissent des recommandations écrites via une interface sécurisée.

Le segment en temps réel (synchrone) devrait augmenter avec un TCAC de 17,57 % au cours de la période de prévision.

Par candidature

La pénurie persistante de radiologues a stimulé l’adoption des services de téléradiologie

En fonction des applications, le marché est divisé en téléradiologie, télépathologie,télédermatologie, télécardiologie, télépsychiatrie et autres.

Le segment de la téléradiologie a dominé le marché en 2025 et devrait maintenir sa domination tout au long de la période de prévision. Cela peut être attribué à la pénurie persistante de radiologues, à la disponibilité inégale des sous-spécialités et à la demande de décisions rapides en cas d'urgence. Il permet également une couverture continue et des délais d’exécution plus rapides, ce qui améliore le flux des patients et réduit la durée du séjour. De plus, l'augmentation des initiatives stratégiques des acteurs opérationnels a également soutenu la croissance du segment. En outre, le segment devrait détenir une part de 36,7 % en 2026.

- Par exemple, en octobre 2025, VSee Health a souligné la croissance rapide de son activité de téléradiologie avec plus de 100 000 lectures de radiologie quelques mois après son lancement.

Le segment de la télépsychiatrie devrait augmenter avec un TCAC de 18,10 % au cours de la période de prévision.

Par utilisateur final

L'adoption croissante de la télémédecine parmi les établissements de santé a soutenu leur position de leader

En termes d'utilisateur final, le marché est segmenté ensoins à domicile, établissements de santé et autres.

Le segment des établissements de santé détenait la part de marché mondiale dominante en 2025. Les principaux facteurs attribués à la croissance du segment comprennent l'adoption croissante de la télémédecine dans la gestion courante des capacités, comme les services virtuels, les parcours de conseil spécialisé, les programmes de surveillance à distance et autres. En outre, les établissements investissent dans des modèles de centres de soins/commandes virtuels pour réduire la charge de travail au chevet et améliorer le débit des patients, en élargissant la télémédecine au-delà des visites ambulatoires. En outre, le segment devrait détenir une part de 55,8 % en 2026.

- Par exemple, en septembre 2025, l’hôpital Henry Ford Jackson a lancé un modèle de soins infirmiers virtuels, signalant d’importants volumes de tâches traitées par des infirmières virtuelles lors des premières opérations.

Le segment des soins à domicile devrait croître au TCAC le plus rapide de 18,10 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA TÉLÉMÉDECINE

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Telemedicine Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 53,81 milliards de dollars en 2025, soit 48,05 % du chiffre d'affaires mondial, et devrait atteindre 59,39 milliards de dollars en 2026. La domination régionale est motivée par des cadres de remboursement solides, la présence d'établissements de santé avancés intégrant la santé numérique et la présence d'acteurs majeurs proposant des produits et services innovants.

Marché américain de la télémédecine

Les États-Unis détenaient une part importante de la région Amérique du Nord et devraient maintenir leur domination au cours de la période de prévision. La taille du marché américain devrait atteindre 54,26 milliards de dollars en 2026, soit environ 44,0 % du marché mondial.

Europe

En 2025, l’Europe détenait 25,52 % du marché mondial, atteignant une valorisation de 28,58 milliards USD, et devrait atteindre 31,36 milliards USD en 2026. Le marché européen devrait croître à un TCAC de 16,27 % au cours de la période de prévision. La région devrait se classer au deuxième rang. Le marché européen est principalement tiré par les lancements de nouveaux services et les activités stratégiques des principaux acteurs locaux, ainsi que par la mise en œuvre de directives gouvernementales favorables à l'utilisation de santé numérique.

Marché britannique de la télémédecine

Le marché britannique en 2026 est estimé à environ 5,46 milliards de dollars, ce qui représente environ 4,4 % des revenus mondiaux.

Marché allemand de la télémédecine

La taille du marché allemand devrait atteindre environ 7,54 milliards de dollars en 2026, soit l'équivalent de 6,1 % des ventes mondiales.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 20,07 milliards de dollars en 2025, soit 17,92 % du chiffre d’affaires total du marché, et devrait atteindre 22,99 milliards de dollars en 2026. La région devrait croître avec le TCAC le plus élevé au cours de la période de prévision. Les principaux facteurs soutenant la croissance du marché comprennent l’augmentation des investissements dans l’infrastructure numérique, la demande croissante de soins virtuels et de surveillance à distance des patients, entre autres.

Marché japonais de la télémédecine

Le marché japonais en 2026 est estimé à environ 5,55 milliards de dollars, soit environ 4,5 % des revenus mondiaux.

Marché chinois de la télémédecine

Le marché chinois devrait atteindre un chiffre d’affaires d’environ 4,6 milliards de dollars en 2026, soit environ 3,6 % des ventes mondiales.

Marché indien de la télémédecine

Le marché indien en 2026 est estimé à environ 4,91 milliards de dollars, ce qui représente environ 4,0 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique connaîtraient une croissance relativement plus lente au cours de la période étudiée. En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 3,44 milliards de dollars, soit 3,07 % de la demande mondiale, et devrait atteindre 3,7 milliards de dollars en 2026. L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 6,1 milliards de dollars en 2025, soit une part de 5,45 %, et devrait atteindre 6,56 milliards de dollars en 2026. Ces régions devraient croître régulièrement à mesure que les pays se concentrer sur les feuilles de route de la télésanté et l’amélioration des infrastructures numériques pour atteindre les populations isolées, même si le rythme d’adoption reste inégal selon les pays.

Marché de la télémédecine du CCG

Dans la région Moyen-Orient et Afrique, le marché du CCG est estimé à environ 1,52 milliard de dollars en 2026, soit environ 1,2 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Initiatives stratégiques avec d’autres acteurs pour renforcer la position des acteurs mondiaux sur le marché

Le marché mondial de la télémédecine présente un environnement concurrentiel très fragmenté, dans lequel aucune entité individuelle ne détermine la trajectoire de croissance du marché. Les principaux acteurs du marché sont Teladoc Health, Inc. et American Well, qui ont tous deux conservé une part notable du marché mondial en 2025. Une clientèle importante, un réseau bien établi de médecins généralistes et spécialistes, ainsi que des partenariats stratégiques, sont les éléments clés qui ont permis à ces entreprises d'avoir une forte présence sur ce marché.

PING AN HEALTHCARE AND TECHNOLOGY COMPANY LIMITED et GlobalMed Holdings, LLC possédaient également des parts importantes du marché. La disponibilité de nombreux services et produits visant à gérer différentes maladies chroniques, ainsi que les efforts stratégiques visant à accroître leur portée géographique, devraient soutenir l’expansion de ces entreprises.

- Par exemple, en janvier 2025, American Well a annoncé que les soins cardiométaboliques virtuels de Vida Health faisaient partie du portefeuille de programmes cliniques de la plateforme Amwell.

LISTE DES PRINCIPALES ENTREPRISES DE TÉLÉMÉDECINE PROFILÉES

- Puits américain(NOUS.)

- Teladoc Health, Inc. (États-Unis)

- Included Health, Inc. (Médecin à la demande)(NOUS.)

- Le groupe Cigna (MDLIVE, Inc.)(NOUS.)

- Encounter Telehealth (États-Unis)

- PING AN HEALTHCARE AND TECHNOLOGY COMPANY LIMITED (Chine)

- Push Dr (Square Health Limited) (Royaume-Uni)

- GlobalMed Holdings, LLC(NOUS.)

- MeMD (Fabric Labs, Inc.) (États-Unis)

- Dictum Health Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :VSee Health et DocBox ont annoncé un partenariat stratégique pour lancer une plateforme de soins intensifs virtuels basée sur l'IA pour les hôpitaux.

- Octobre 2025 :DocGo a acquis SteadyMD, ajoutant ainsi une plateforme de soins virtuels pour étendre les services de télésanté dans les 50 États américains.

- Juin 2025 :Hims & Hers a annoncé un accord pour acquérir ZAVA, étendant ainsi sa plateforme de télésanté à travers le Royaume-Uni et pénétrant en Allemagne, en France et en Irlande.

- Mai 2025 :Equum Medical et Prime Healthcare ont renouvelé et élargi leur partenariat de télésanté pour élargir les services virtuels à d'autres hôpitaux Prime.

- Mars 2025 :GlobalMed Holdings, LLC, a signé un accord de distribution avec ADS pour améliorer l'accès aux soins et l'efficacité opérationnelle.

COUVERTURE DU RAPPORT

Le rapport d’analyse du marché mondial de la télémédecine met l’accent sur l’offre d’un aperçu de l’industrie et l’examen de la dynamique du marché. Le rapport de prévisions de marché comprend une analyse du marché, une analyse des moteurs, des contraintes, des opportunités, des défis et des tendances qui influencent le marché. Le rapport met également en évidence un aperçu de ces services, des avancées technologiques, des utilisateurs d’Internet et des données de pénétration, ainsi que des développements clés au sein de l’industrie, ainsi que par les principaux acteurs du marché. En outre, le rapport explore les scénarios de remboursement et de réglementation dans différentes régions et l’impact de la pandémie de COVID-19 sur l’industrie. Il donne un aperçu de la situation du marché au cours de cette période.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 17,27 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, application, modalité, utilisateur final et région |

| Par type |

|

| Par candidature |

|

| Par modalité |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

La valeur du marché mondial s'élevait à 113,04 milliards de dollars en 2025 et devrait atteindre 441,35 milliards de dollars d'ici 2034.

La valeur du marché en Amérique du Nord était de 54,31 milliards de dollars en 2025.

Le marché devrait enregistrer un TCAC de 17,27 % au cours de la période de prévision.

Par type, le segment des services domine le marché mondial.

Une réduction significative des coûts des soins de santé et les progrès technologiques sont les facteurs clés qui animent le marché mondial.

American Well et Teladoc Health, Inc. comptent parmi les principaux acteurs du marché mondial.

L’Amérique du Nord détenait la plus grande part de marché.

La demande croissante des patients en matière de commodité et d’accès aux soins de santé, en particulier dans les zones rurales, devrait stimuler l’adoption de ce service.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 213

-

(Offre valable jusqu’au 30th Jun 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés