Taille du marché des services MRO d’hélicoptères, part, analyse de l’industrie, par type d’hélicoptère (poids léger (jusqu’à 3 000 kg), poids moyen (3 000 kg à 8 000 kg) et poids lourd (au-dessus de 8 000 kg), par type de service MRO (maintenance en ligne et maintenance de base), par utilisateur final (défense et sécurité intérieure et civil et commercial) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

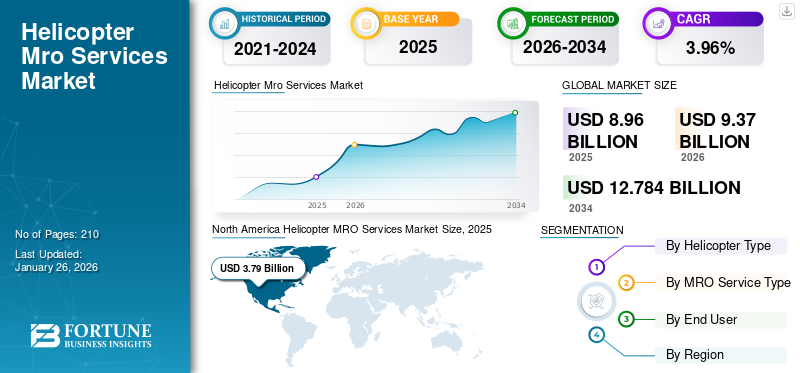

La taille du marché mondial des services MRO pour hélicoptères était évaluée à 8,96 milliards USD en 2025. Il devrait passer de 9,37 milliards USD en 2026 à 12,78 milliards USD d’ici 2034, avec un TCAC de 3,96 %. L’Amérique du Nord a dominé le marché des services MRO pour hélicoptères avec une part de marché de 42,30 % en 2025.

Le marché MRO (Maintenance, Réparation et Révision) des hélicoptères est un segment de l’industrie aéronautique axé sur la fourniture de services de maintenance, de réparation et de révision spécifiquement pour les hélicoptères. Il comprend l'entretien de routine, les réparations et les modifications nécessaires pour garantir la sécurité, la fiabilité et le respect des normes réglementaires dans les secteurs militaire, commercial et d'urgence. La croissance du marché est tirée par l’utilisation croissante des hélicoptères, les progrès technologiques et la nécessité pour les flottes vieillissantes de subir des mises à niveau et une maintenance régulières.

Le marché connaît une croissance substantielle, propulsée par l’augmentation des tensions géopolitiques, les conflits en cours et les opérations civiles et offshore. Les tensions géopolitiques accrues ont conduit les pays à se concentrer sur la modernisation de leurs flottes vieillissantes et sur l’acquisition d’hélicoptères de combat modernes et de nouvelle génération. Ces facteurs alimentent la demande de services MRO, contribuant aux opportunités d’emploi dans les régions. Les services de modification et de MRO jouent un rôle essentiel dans l’exploitation des hélicoptères et la compatibilité de navigabilité. Les hélicoptères sont soumis à des contrôles réguliers, notamment des inspections avant et après vol. De plus, pour se conformer aux directives de navigabilité et réglementaires, les hélicoptères doivent être inspectés après avoir effectué certaines heures de vol, comme prescrit par leurs fabricants et varient en fonction du modèle d'hélicoptère.

Les processus de révision et de modification sont importants pour les hélicoptères militaires et civils. Ces processus prolongent la durée de vie opérationnelle des hélicoptères tout en garantissant la conformité aux réglementations gouvernementales. Les modifications apportées à l'hélicoptère sont coûteuses car elles nécessitent de nouvelles pièces de rechange et une main-d'œuvre certifiée, car elles sont essentielles à la fiabilité et à la navigabilité des hélicoptères, garantissant ainsi la sécurité des passagers.

L’adoption croissante des hélicoptères pour les services médicaux d’urgence (HEMS) et les opérations offshore stimule la croissance du marché. Ces secteurs s'appuient largement sur des sociétés privées de MRO pour répondre à leurs exigences et garantir la navigabilité. Les hélicoptères civils, en particulier ceux utilisés pour des applications spécialisées, nécessitent des services MRO fréquents en raison des intervalles de maintenance plus courts. De plus, la flotte civile vieillissante nécessite une attention et des modifications supplémentaires pour rester en conformité avec les organismes de réglementation.

Dans le but de conquérir la plus grande part du marché des services MRO pour hélicoptères, les principaux constructeurs d’hélicoptères se sont concentrés sur des coentreprises avec des prestataires de services MRO locaux. Par exemple, en juillet 2023, Safran Helicopter Engines et HAL assureront la maintenance des moteurs TM333 et Shakti utilisés par les forces armées indiennes. De plus, en décembre 2023, Indamer Aviation et Airbus ont formé conjointement une coentreprise pour fournir des services MRO pour les hélicoptères Airbus dans les installations de Mumbai, New Delhi et Nagpur.

Les dix principaux acteurs du secteur sont Airbus SAS, CHC Helicopter S.A., Honeywell International Inc., Leonardo S.p.A, MTU Aero Engines AG, Rolls-Royce Plc., Safran Group, StandardAero, Textron Inc. et PHI Group Inc. Ces sociétés se distinguent par leur vaste portefeuille de services, leur présence régionale et leur expertise industrielle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des services MRO d’hélicoptères

- Taille du marché en 2025 : 8,96 milliards USD

- Taille du marché en 2026 : 9,37 milliards de dollars

- Taille du marché prévue pour 2034 : 12,78 milliards de dollars

- TCAC : 3,96 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des services MRO pour hélicoptères avec une part de 42,30 % en 2025.

- Le segment de poids moyen devrait détenir la plus grande part de marché de 82,92 % en 2026.

- Le segment de la maintenance en ligne devrait représenter une part de marché de 37,03 % en 2026.

Amérique du Nord

L’Amérique du Nord détenait une part de marché de 42,30 % en 2025, évaluée à 3,79 milliards de dollars, et devrait atteindre 3,95 milliards de dollars en 2026.

Europe

L'Europe représentait 2,30 milliards de dollars en 2025, soit 25,67 % du marché mondial, et devrait atteindre 2,40 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique était évaluée à 1,87 milliard de dollars en 2025, soit 20,87 % du chiffre d’affaires mondial, et devrait atteindre 1,98 milliard de dollars en 2026.

NOUS.

Aux États-Unis, le marché des services MRO pour hélicoptères devrait atteindre 3,13 milliards de dollars d’ici 2026.

Japon

Japon Le marché des services MRO pour hélicoptères devrait atteindre 0,44 milliard USD d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Modernisation et mise à niveau de la flotte et demande d’opérations héliportées dans les applications militaires pour stimuler la croissance du marché

La demande croissante d’opérations héliportées dans des applications militaires devrait entraîner une croissance significative du marché, alimentée par les développements récents et les investissements stratégiques de divers pays. La complexité croissante de la guerre moderne, caractérisée par des menaces asymétriques et la nécessité de capacités de réponse rapide, a conduit les forces militaires du monde entier à renforcer leurs capacités aériennes grâce à des systèmes d'hélicoptères avancés. Les tensions géopolitiques croissantes ont conduit les pays à remplacer leurs flottes vieillissantes par des hélicoptères modernes et à améliorer celles existantes avec des matériaux et des composants avancés tels que des modules de contre-mesures aéroportés et des systèmes de détection des menaces. Les hélicoptères sont utilisés pour la surveillance, la reconnaissance, l'ambulance aérienne et le déploiement de troupes dans des zones moins évaluables à l'aide de cordes.

Par exemple, en mai 2022, l’US Air Force a attribué à Vertex Company un contrat de 130 millions de dollars pour la maintenance de deux types d’hélicoptères pour le Global Strike Command (AFGSC) de l’US Air Force. De plus, en mars 2024, l'armée indienne a levé son premier escadron d'hélicoptères d'attaque Apache fabriqués par Boeing, dans le but de renforcer les opérations au sol dans des régions stratégiquement importantes, reflétant l'engagement de l'Inde à moderniser ses capacités militaires en réponse à l'évolution des défis de sécurité. En mai 2023, le Département d'État américain a approuvé une vente militaire étrangère à l'Allemagne d'un montant de 8,5 milliards de dollars pour des hélicoptères CH-47F Chinook, améliorant ainsi l'état de préparation de la défense de l'OTAN et démontrant son engagement à renforcer les partenariats de sécurité transatlantiques.

Cette croissance est alimentée par l’augmentation des budgets de défense et les préoccupations géopolitiques qui obligent les pays à donner la priorité à l’achat d’hélicoptères multimissions capables de remplir une variété de rôles, du transport au soutien au combat, améliorant ainsi la flexibilité opérationnelle. En outre, le développement en cours de giravions de nouvelle génération équipés de technologies avancées, telles que des capacités furtives améliorées et des opérations autonomes, influencera considérablement la dynamique du marché. Par exemple, Boeing et Lockheed Martin collaborent avec le département américain de la Défense sur des hélicoptères d’attaque et de transport de nouvelle génération intégrant une avionique de pointe et des fonctionnalités de survie améliorées.

Les marchés émergents de la région Asie-Pacifique, en particulier l'Inde et la Chine, connaissent également une croissance rapide de la demande d'hélicoptères militaires en raison des tensions régionales et des efforts de modernisation de la défense. Les investissements dans les programmes nationaux de développement d’hélicoptères alimentent la concurrence et l’innovation au sein du secteur. Les investissements stratégiques, les tensions géopolitiques et les progrès technologiques sont à l’origine de la demande croissante d’opérations héliportées dans le cadre d’applications militaires. Les acquisitions et les collaborations entre les principaux sous-traitants de la défense soulignent l’urgence pour les pays de renforcer leurs capacités aériennes et de relever les défis de sécurité en constante évolution. À mesure que ces tendances se poursuivent, le marché des hélicoptères devrait connaître une croissance robuste au cours des années à venir.

Les hélicoptères de poids moyen et lourd sont particulièrement demandés car ils offrent davantage de capacités de charge utile et de fonctionnalités intégrées. Cette tendance souligne l’importance d’un MRO robuste pour garantir la navigabilité et la préparation opérationnelle de la flotte. Les gouvernements s’efforcent de répondre sans délai aux exigences MRO. De plus, les petits pays comme l’Islande, la Nouvelle-Zélande, Monaco et d’autres qui ne peuvent pas se permettre des avions de combat et des avions de combat coûteux dépendent uniquement des flottes d’hélicoptères pour leurs besoins opérationnels. Dans ces régions, des acteurs extérieurs gèrent souvent les exigences MRO.

Par exemple, en janvier 2024, Airbus a signé un contrat HCare Initial, un contrat complet de services à l'heure avec Heligo Charter Private Limited pour six hélicoptères Airbus H145 déployés dans des opérations offshore et terrestres en Inde.

Taux d’adoption élevé des services médicaux d’urgence par hélicoptère (HEMS) et des opérations offshore pour propulser la croissance du marché

La demande mondiale d'hélicoptères civils et commerciaux augmente en raison de leur adoption dans diverses industries et applications innovantes. Les plates-formes intégrées aux hélicoptères permettent la collecte d’un large éventail de données, stimulant ainsi la croissance du marché des services MRO pour hélicoptères. Les principales applications incluent le tourisme, les fleurs de mariage, la recherche pétrolière et gazière, la construction, la lutte contre les incendies et les ambulances aériennes.

Le taux d’adoption croissant des services médicaux d’urgence par hélicoptère (HEMS) et des opérations offshore devrait propulser considérablement la croissance du marché en raison de la demande croissante d’interventions médicales rapides et d’une logistique offshore efficace. Cette tendance est soutenue par divers développements récents et investissements stratégiques de la part des principaux acteurs de l’industrie. La capacité des hélicoptères à atteindre les patients dans des endroits éloignés ou difficiles d'accès les rend inestimables dans les situations médicales d'urgence, en particulier dans les zones rurales où le transport terrestre peut être retardé. Par exemple, en 2024, Air Evac Lifeteam, une filiale de Global Medical Response, a inauguré une base de transport médical aérien d'urgence au Texas utilisant des hélicoptères Bell 407 GXI, renforçant ainsi sa capacité à gérer les urgences urgentes dans le sud du Texas.

Les services médicaux d'urgence et les opérations offshore dominent le marché car ils servent de plate-forme pour les services d'urgence, la production, la relocalisation et le déclassement des installations énergétiques offshore. Les gouvernements accordent également un certain assouplissement à de telles opérations. Par exemple, la règle 134A des règles aéronautiques de 1937 précise que nul ne doit exploiter un service de transport aérien non régulier depuis, vers, dans ou à travers l'Inde, sauf avec l'autorisation du gouvernement central.

En novembre 2023, la Norwegian Air Ambulance a attribué un contrat à Airbus pour la livraison de trois hélicoptères H135 et de deux H145 cinq pales spécifiquement destinés aux missions HEMS au Danemark. Cette acquisition souligne l'engagement à améliorer les services médicaux d'urgence et reflète une tendance plus large parmi les pays à améliorer leurs capacités d'ambulance aérienne. Par ailleurs, Gama Aviation a lancé son HEMS pour la Wales Air Ambulance Charity dans le cadre d'un contrat de 70 millions de dollars en décembre 2023, qui concerne l'exploitation et la maintenance d'une flotte de quatre hélicoptères Airbus H145. De telles initiatives démontrent l’investissement croissant dans les services d’urgence héliportés, reconnaissant leur rôle essentiel pour sauver des vies.

Le secteur des opérations offshore connaît également une croissance significative, stimulée par le besoin de solutions de transport efficaces dans l'industrie pétrolière et gazière. Les hélicoptères sont essentiels pour transporter du personnel et des équipements vers les plates-formes offshore, garantissant ainsi l'efficacité opérationnelle et la sécurité. À mesure que les entreprises développent leurs activités offshore, la demande de services d’hélicoptères devrait augmenter en conséquence. L’adoption croissante des HEMS et des opérations offshore devrait entraîner une croissance substantielle du marché des hélicoptères. Les développements récents tels que les nouveaux contrats et les expansions de sociétés telles qu'Air Evac Lifeteam, Airbus et Gama Aviation soulignent la dépendance croissante à l'égard deservices d'hélicoptèrepour les interventions médicales d’urgence et le soutien logistique dans des environnements difficiles. Ces tendances indiquent une forte expansion du marché, alors que les hélicoptères continuent de jouer un rôle essentiel dans les cadres opérationnels et d’urgence modernes.

Restrictions du marché

Coûts de maintenance croissants d’une flotte vieillissante dans un contexte de conformité réglementaire stricte pour freiner la croissance du marché

Le coût de maintenance d'un hélicoptère augmente progressivement en raison des exigences fréquentes de MRO pour se conformer aux réglementations strictes en matière de navigabilité des hélicoptères. Les prestataires/propriétaires de services sont tenus de se conformer à ces normes pour assurer la sécurité des passagers et maintenir la santé de la flotte. Le non-respect de ces exigences peut entraîner des poursuites judiciaires. De plus, un grand nombre de flottes vieillissantes nécessitent une attention supplémentaire lors des services MRO, avec des inspections et des réparations fréquentes ajoutant aux heures de maintenance et augmentant les coûts. La maintenance représente environ 24 % des coûts d'exploitation, ce qui affecte considérablement les marges de revenus.

Les coûts de maintenance croissants associés au vieillissement des flottes d’hélicoptères devraient freiner la croissance du marché des services MRO pour hélicoptères, notamment en raison des exigences fréquentes de maintenance, de réparation et de révision (MRO) et des conformités réglementaires strictes. Alors que les opérateurs militaires et civils sont confrontés aux défis liés à la maintenance des avions plus anciens, le fardeau financier des services MRO devient de plus en plus important. Par exemple, en décembre 2023, l’armée américaine a attribué un contrat à Lockheed Martin pour la maintenance et la modernisation de sa flotte d’hélicoptères Black Hawk. Ce contrat souligne les coûts croissants associés au maintien en activité des avions vieillissants, car il implique une remise à neuf approfondie et le respect des réglementations de sécurité actualisées. De même, en novembre 2023, la marine américaine a annoncé un partenariat avec Northrop Grumman pour améliorer les capacités MRO de sa flotte d'hélicoptères vieillissante, soulignant la nécessité de solutions de maintenance avancées pour faire face à la détérioration de l'état des modèles plus anciens.

De plus, les hélicoptères doivent subir des révisions après quelques intervalles (en fonction du modèle d'hélicoptère individuel). Les révisions sont plus coûteuses que l'entretien régulier, qui est effectué après avoir effectué une certaine heure de vol. Par exemple, en août 2021, l’Association aéronautique turque (THK) a engagé la société ukrainienne Ukraspecexport (USE) pour des services de maintenance et de réparation au niveau des dépôts d’hélicoptères Mi-17, en lui attribuant environ 2,5 millions de dollars pour ces services.

Les pressions réglementaires aggravent les implications financières de l’entretien des flottes vieillissantes. L'évolution des normes de sécurité nécessite des investissements importants dans les services MRO, ce qui peut peser sur les budgets. Par exemple, en janvier 2024, Airbus a annoncé son engagement à améliorer les services MRO pour ses hélicoptères militaires, y compris les modèles H145M et H225M, afin de répondre aux réglementations strictes de l'Agence de la sécurité aérienne de l'Union européenne (AESA). Cette initiative reflète la tendance plus large du secteur selon laquelle les coûts de conformité ont un impact de plus en plus important sur les budgets opérationnels. De plus, alors que les exploitants d’hélicoptères cherchent à prolonger la durée de vie de leurs flottes vieillissantes, les coûts de maintenance continuent d’augmenter. Selon les estimations du secteur, les dépenses de maintenance peuvent augmenter considérablement à mesure que les composants atteignent leur seuil de fin de vie. En octobre 2023, Metro Aviation a souligné dans un rapport que les hélicoptères plus anciens encourent des coûts de maintenance horaires plus élevés en raison de réparations et de remplacements de pièces plus fréquents nécessaires au maintien de la navigabilité.

La pénurie de techniciens qualifiés exacerbe encore ces défis. Un rapport de décembre 2023 de RSM US a souligné qu'environ 38 % des techniciens actuels de maintenance aéronautique sont âgés de 60 ans ou plus, ce qui entraîne une potentielle pénurie de talents qui pourrait avoir un impact sur la disponibilité et la qualité des services MRO. Cette situation pourrait faire augmenter les coûts de main-d’œuvre et compliquer les efforts visant à entretenir efficacement les flottes vieillissantes. Alors qu’il existe une demande croissante d’opérations d’hélicoptères dans divers secteurs, les coûts de maintenance croissants associés au vieillissement des flottes posent des défis importants. Les exigences fréquentes en matière de MRO, motivées par des conformités réglementaires strictes, freineront probablement la croissance du marché alors que les opérateurs doivent faire face aux complexités de la maintenance des avions plus anciens dans un contexte de pressions financières croissantes et d'une main-d'œuvre qualifiée en diminution.

Pour remédier à ces contraintes, les entreprises offrent une durée de vie double à certains composants. Par exemple, en septembre 2024, Robinson Helicopter Company (RHC) a obtenu l'approbation de la FAA pour doubler la durée de vie de certains composants de l'hélicoptère Robinson R66 de 2 000 à 4 000 heures, aidant ainsi les opérateurs à réduire les coûts de maintenance. Au milieu de ces contraintes, le marché affiche une forte croissance en raison de partenariats stratégiques croissants entre les prestataires de services MRO locaux et les constructeurs mondiaux d’hélicoptères.

Opportunités de marché

Demande croissante de programmes de modernisation et d’achat d’hélicoptères neufs ou d’occasion pour présenter diverses opportunités de croissance

Les tensions géopolitiques croissantes entre les pays et les conflits en cours, notamment entre la Russie et l’Ukraine, ont incité les pays à renforcer leurs capacités militaires. Les progrès technologiques ont transformé le champ de bataille, intégrant des systèmes d’armes modernisés et des plates-formes de transport plus rapides et plus fiables. Ainsi, les gouvernements se concentrent sur les programmes de modernisation des hélicoptères militaires. Ce programme se concentre sur le recrutement d'hélicoptères militaires modernisés et d'installations MRO pour les flottes. Par exemple, en avril 2024, dans le cadre d'une nouvelle initiative visant à augmenter les dépenses de défense et à moderniser les Forces armées canadiennes, Ottawa a annoncé son intention d'allouer environ 13,5 milliards de dollars au cours des 20 prochaines années pour se doter d'une nouvelle flotte d'hélicoptères.

En juin 2024, l'armée américaine et Sikorsky ont expérimenté l'avion Black Hawk avec LE Drones. L'expertise de Sikorsky dans l'installation de pylônes et de systèmes de contrôle de tir éprouvés sur les variantes du Black Hawk facilite une intégration plus rapide de ces systèmes sur les modèles UH-60M. Par exemple, en avril 2024, le programme de moteurs à turbine améliorés (ITEP) de l’armée américaine a marqué une étape importante avec l’arrivée de deux moteurs d’essais en vol, le General Electric Aerospace (GE) GE-900, conçu pour l’hélicoptère UH-60M Black Hawk. Cette livraison joue un rôle essentiel dans le plan de l'armée visant à remplacer le moteur GE actuel utilisé sur tous les hélicoptères UH-60M Black Hawk.

Les flottes d'hélicoptères vieillissantes nécessitent des exigences MRO fréquentes pour garantir la navigabilité et intégrer des équipements de pointe afin de rester compétitives sur le marché moderne. Cela ouvre de nouvelles opportunités aux acteurs du marché pour fournir des services MRO avancés avec la capacité d’intégrer des équipements modernisés. Par exemple, en novembre 2024, Lockheed Martin a souligné l’urgence de moderniser la flotte Black Hawk pour faire face aux futurs conflits. La société investit dans une approche de systèmes ouverts modulaires (MOSA), qui facilite l'intégration rapide de nouvelles technologies dans les plates-formes existantes, garantissant ainsi aux hélicoptères militaires de s'adapter aux menaces émergentes sans nécessiter de révisions approfondies. Cette approche améliore les capacités actuelles et prépare la flotte aux futures mises à niveau, la positionnant ainsi comme un investissement stratégique pour les opérations militaires.

En outre, BAE Systems participe activement à l’initiative Future Vertical Lift (FVL), qui vise à remplacer l’ensemble de la flotte d’hélicoptères militaires américains au cours de la prochaine décennie. L’accent mis sur la capacité de survie et le développement de technologies avancées indique une solide opportunité de marché pour les entreprises engagées dans la modernisation des hélicoptères. Alors que les pays accordent de plus en plus la priorité aux dépenses de défense et aux efforts de modernisation, les partenariats entre les principaux sous-traitants du secteur de la défense joueront un rôle crucial pour répondre à ces demandes. L’accent mis sur la modernisation des flottes existantes tout en achetant de nouveaux hélicoptères garantit que les forces militaires restent capables de relever efficacement les défis contemporains. La demande croissante de programmes de modernisation d'hélicoptères militaires et d'initiatives d'approvisionnement présente des opportunités de croissance substantielles sur le marché, soutenues par de récents contrats et partenariats qui soulignent un engagement à améliorer les capacités aériennes grâce à des technologies innovantes et des investissements stratégiques.

Les progrès technologiques dans les systèmes de propulsion et la technologie des carburants présenteront d’importantes opportunités de croissance

L’AESA et d’autres pays s’efforcent de rendre l’espace aérien zéro émission nette de gaz à effet de serre d’ici 2050, ce qui a accru l’attention portée aux systèmes de propulsion plus fiables et plus avancés, tels que les systèmes de propulsion électriques et hybrides. Cette évolution vers les hélicoptères électriques et hybrides pourrait conduire à de nouvelles exigences MRO et à des services adaptés à ces technologies. De plus, la technologie eVTOl peut accroître davantage la capacité MRO à mesure que les entreprises acquièrent des connaissances sur les systèmes de propulsion électrique, qui sont importants pour les systèmes eVTOl.

Par exemple, en septembre 2022, la start-up japonaise d’hélicoptères électriques SkyDrive a dévoilé son hélicoptère électrique, avec l’intention de le lancer en tant que service de taxi aérien d’ici 2025.

En juillet 2024, RTX a annoncé une réalisation majeure dans le développement de son démonstrateur hybride-électrique STEP-Tech (Scalable Turboelectric Powertrain Technology), validant avec succès le fonctionnement continu du moteur thermique, du générateur électrique, du système de batterie et des propulseurs, démontrant le transfert d'énergie efficace entre ces composants via le réseau électrique haute tension.

Des entreprises telles qu'Airbus SAS mènent la danse en introduisant les services HCARE pour gérer simultanément l'état de santé de plusieurs flottes. HCARE a été un grand succès pour la croissance globale de l'entreprise. Par exemple, en septembre 2022, l’opérateur d’hélicoptères français HeliDax a signé le tout premier contrat de support HCare Classics pour optimiser la disponibilité de la flotte H120 d’HeliDax.

Tendances du marché des services MRO d’hélicoptères

Le taux d'adoption élevé des systèmes de surveillance de l'état de santé et de l'utilisation (HUMS) et d'autres techniques MRO avancées pour une plus grande efficacité opérationnelle est une tendance clé du marché.

L’adoption de systèmes de surveillance de la santé et de l’utilisation augmente car ils fournissent des informations à distance en temps réel qui permettent une détection précoce des risques sanitaires des hélicoptères. Ces fonctionnalités aident les propriétaires à détecter les défauts plus tôt avant qu'ils n'affectent la sécurité opérationnelle, réduisant ainsi la probabilité d'incidents majeurs de maintenance ou de révision. Cette unité enregistre les composants critiques de l'hélicoptère, tels que l'équilibrage du rotor, les performances du moteur et d'autres systèmes critiques, pour maintenir un vol en toute sécurité, réduisant ainsi les dépenses supplémentaires en maintenance imprévue.

Par exemple, en janvier 2024, Honeywell a signalé que sa technologie HUMS avait aidé ses clients à réduire la maintenance programmée de 5 à 10 % et les vols d'essai de maintenance de 20 %. Cette capacité prédictive permet aux équipes de maintenance de résoudre les problèmes potentiels avant qu'ils ne s'aggravent, améliorant ainsi la disponibilité des avions et la préparation aux missions. La surveillance continue des indicateurs de performance, notamment les taux de vibration et l'état de la transmission, permet aux opérateurs de pratiquer une maintenance proactive, minimisant ainsi les réparations imprévues.

De plus, les techniques MRO avancées, telles que l'utilisation de l'IoT, de la robotique et de l'intelligence artificielle, attirent l'attention des propriétaires et des utilisateurs d'hélicoptères pour une plus grande efficacité opérationnelle et pour maintenir la navigabilité des flottes. Une telle technologie augmente la productivité opérationnelle et réduit le coût du MRO tout en augmentant la fiabilité. De plus, la réalité augmentée (AR) à des fins de formation et l’impression 3D façonnent également le marché des services MRO d’hélicoptères en fournissant des solutions rentables et fiables à l’utilisateur.

Par exemple, en janvier 2022, Abu Dhabi Aviation s'est associée à Honeywell pour mettre en œuvre le HUMS sur sa flotte de 34 hélicoptères utilisés pour les opérations pétrolières et gazières offshore. Cette initiative devrait améliorer la sécurité, réduire les coûts de maintenance et améliorer la disponibilité des avions en fournissant une surveillance de la santé en temps réel, semblable à la présence d'un « médecin à bord » pour les hélicoptères. De tels partenariats illustrent la reconnaissance croissante du HUMS en tant qu’outil essentiel pour garantir l’efficacité opérationnelle. Par exemple, en octobre 2024, GE Aerospace a annoncé un investissement de plus de 130 millions de dollars dans ses installations de maintenance, de réparation et de révision (MRO) et de réparation de composants à travers l’Europe d’ici fin 2026.

Le secteur médical aérien connaît également un regain d’intérêt pour les HUMS. Par exemple, en juin 2023, les solutions HUMS plus légères et plus abordables de Honeywell sont viables pour les opérateurs médicaux aériens, répondant aux recommandations d'organisations telles que la Commission d'accréditation des systèmes de transport médical (CAMTS) qui encouragent l'installation de ces systèmes. Ce changement indique une acceptation plus large du HUMS dans diverses applications d’hélicoptères. À mesure que les opérations militaires continuent d’évoluer, la demande de techniques MRO avancées va probablement augmenter. La mise en œuvre du HUMS par l'armée américaine dans des hélicoptères tels que le Blackhawk a montré une réduction de 30 % des abandons de mission et une amélioration de la préparation globale. De tels indicateurs renforcent l’importance de l’adoption de ces technologies pour maintenir l’efficacité opérationnelle.

L’adoption croissante de systèmes de surveillance de l’état et de l’utilisation et d’autres techniques MRO avancées transforme les opérations des hélicoptères en améliorant la sécurité, en réduisant les coûts et en améliorant l’efficacité globale. Les partenariats et les progrès technologiques soulignent cette tendance, positionnant le HUMS comme un composant essentiel des flottes d'hélicoptères modernes dans les secteurs militaire et civil.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de la guerre russo-ukrainienne

Les tensions géopolitiques affectant la chaîne d’approvisionnement et les opérations d’indigénisation influencent le marché

La guerre en cours entre la Russie et l'Ukraine a eu un impact significatif sur le marché des services de maintenance, de réparation et de révision (MRO) des hélicoptères, principalement en raison de perturbations dans les chaînes d'approvisionnement, de l'augmentation des coûts des pièces de rechange et de changements dans les stratégies d'approvisionnement militaire. Alors que les pays réévaluent leurs capacités de défense en réponse au conflit, la demande de services MRO fiables a augmenté, en particulier pour les hélicoptères essentiels aux opérations militaires.

La Russie est un fournisseur majeur d’équipements militaires, notamment d’avions de combat et d’hélicoptères militaires dans le monde entier. La Russie garantit les besoins MRO de ces hélicoptères fournis par le biais de contrats et de la création d'usines MRO dans les pays respectifs. Toutefois, les conflits ont perturbé l’approvisionnement en pièces de rechange, notamment pour les hélicoptères d’origine russe, posant ainsi des problèmes au maintien des opérations des flottes d’hélicoptères. Par exemple, en août 2023, l’armée de l’air indienne (IAF) a signalé des difficultés à s’approvisionner en pièces de rechange essentielles pour sa flotte d’hélicoptères Mi-17, ce qui a déclenché une poussée en faveur de l’indigénéisation des pièces de rechange et des composants auparavant importés de Russie. L'IAF a indigénisé plus de 15 000 types de pièces de rechange pour sa flotte d'hélicoptères et vise à réduire davantage sa dépendance à l'égard des fournisseurs étrangers au cours des cinq prochaines années.

La guerre et les sanctions économiques ont également augmenté les coûts associés aux services MRO d’hélicoptères, aux huiles d’aviation et à d’autres matériaux. La Russie est un fournisseur mondial d'huiles d'aviation et de pièces de rechange pour les services MRO d'hélicoptères. Les sanctions imposées par l'Europe et l'Amérique ont entraîné une augmentation des prix du transport aérien et des coûts des pièces de rechange MRO. Par exemple, en août 2022, Aviation Week a rapporté que les prestataires de MRO en Europe centrale et orientale subissaient les effets de la guerre entre la Russie et l’Ukraine.

En réponse à ces défis, de nombreux pays se concentrent désormais sur le développement de capacités maison pour la maintenance des hélicoptères. Cela aidera les pays à fabriquer et à développer des technologies locales pour les besoins en MRO et à accroître les opportunités d'emploi à l'intérieur de leurs frontières. En outre, le gouvernement s’efforce de rendre le pays auto-défendeur. Par exemple, l’armée de l’air indienne lance une initiative visant à développer des technologies Made in India pour la révision des hélicoptères Mi-17.

À mesure que ce conflit se poursuit, ses effets à long terme pourraient conduire à une industrie aéronautique mondiale plus autonome, alors que les pays cherchent à sécuriser leurs capacités opérationnelles dans un contexte d’imprévisibilité géopolitique. De plus, les sanctions imposées à la Russie ont rendu de plus en plus difficile pour les pays dépendants du matériel militaire russe d’entretenir leurs flottes. Cela a conduit à un marché noir en plein essor pour les pièces d'hélicoptères, en particulier à Dubaï, où les courtiers facilitent les transactions à des prix gonflés en raison de la rareté des canaux d'approvisionnement légitimes. Le Sri Lanka est confronté à de graves défis opérationnels alors que ses flottes sont immobilisées en raison du manque de soutien de maintenance nécessaire de la part des fabricants russes. En réponse à ces défis, des partenariats stratégiques sont formés pour renforcer les capacités MRO. Par exemple, en octobre 2024, une collaboration a été annoncée entre l'Organisation indienne de recherche et de développement pour la défense (DRDO) et des entreprises aérospatiales privées pour développer des solutions autochtones pourhélicoptèreentretien. Ce partenariat visait à tirer parti de l'expertise et de la technologie locales pour créer des pratiques MRO durables susceptibles d'atténuer la dépendance à l'égard des fournisseurs étrangers.

Des entreprises comme Lufthansa Technik ont dû adapter leur modèle économique en raison des sanctions affectant leurs opérations en Russie. Le géant allemand du MRO, qui détenait auparavant des contrats avec de nombreuses compagnies aériennes russes, a depuis suspendu les services d'environ 400 avions, se concentrant principalement sur les services de composants et de moteurs. Ce changement illustre à quel point les tensions géopolitiques remodèlent le paysage des services MRO à l’échelle mondiale. À mesure que les engagements militaires continuent d’évoluer, la demande de services avancés de MRO pour hélicoptères devrait croître. Les pays investiront probablement davantage dans le développement des capacités locales et dans la formation d’alliances stratégiques au sein de leurs régions pour garantir la préparation opérationnelle et la durabilité de leurs flottes d’hélicoptères. L’accent mis sur l’autonomie en matière d’approvisionnement en matière de défense aura probablement un impact durable, façonnant l’avenir des services MRO d’hélicoptères dans le monde entier.

Analyse de segmentation

Par type d'hélicoptère

L'hélicoptère de poids moyen domine le marché en raison de son besoin croissant dans les applications militaires et civiles

Par type d’hélicoptère, le marché est classé en poids léger (jusqu’à 3 000 kg), poids moyen (3 000 kg à 8 000 kg) et poids lourd (au-dessus de 8 000 kg).

Le segment de poids moyen était le segment dominant et devrait détenir une part de marché dominante de 82,92 % en 2026. La croissance de ce segment est attribuée à la demande accrue pour ce type d'hélicoptère dans les opérations militaires, à sa polyvalence et à sa rentabilité dans les applications civiles et militaires, ainsi qu'aux progrès technologiques dans le domaine des hélicoptères. Il existe un besoin croissant d'hélicoptères de poids moyen dans les applications militaires, notamment pour le transport de troupes et le soutien logistique. Les opérations militaires en cours et les efforts de modernisation dans divers pays sont à l’origine de cette demande. Les hélicoptères de poids moyen sont connus pour leur polyvalence dans des rôles civils et militaires, ce qui en fait une option intéressante pour les opérateurs cherchant à maximiser l'efficacité opérationnelle sans encourir les coûts plus élevés associés aux hélicoptères lourds.

Par exemple, en novembre 2024, Leonardo a signé un accord-cadre avec GDHF pour la fourniture de dix hélicoptères offshore AW189. Cet accord met en évidence le recours croissant aux hélicoptères de poids moyen dans les opérations de soutien énergétique, avec des livraisons prévues entre 2027 et 2029. Par ailleurs, en avril 2024, le Royaume-Uni a attribué à Safran Helicopter Engines un contrat d'une valeur de 304,3 millions de dollars pour étendre le soutien aux moteurs de giravions de moyen tonnage Merlin de la Royal Navy. Le contrat porte sur les services relatifs aux moteurs Rolls-Royce Turbomeca RTM 322 de la marine destinés à 55 hélicoptères Merlin.

Le segment des poids légers devrait devenir le segment connaissant la croissance la plus rapide sur le marché mondial des services MRO pour hélicoptères au cours de la période de prévision. Les applications civiles et commerciales en expansion, telles que le tourisme, le transport de passagers, les médias et le divertissement, les fêtes florales de mariage et d'autres opérations légères, stimulent la croissance du segment. Les hélicoptères légers sont généralement plus rentables à exploiter et à entretenir que leurs homologues plus lourds. Ce prix abordable les rend attrayants pour un plus large éventail d’opérateurs, y compris les startups et les petites entreprises entrant sur le marché.

Par exemple, en février 2024, Air Center Helicopters, Inc. (ACHI) a signé un programme Airbus HCare pour soutenir sa flotte de 18 hélicoptères H225 au cours des cinq prochaines années. De plus, en septembre 2024, AerFin a prolongé son accord de soutien logistique avec B&H Worldwide pour améliorer ses opérations à Hong Kong. Ce partenariat souligne la nécessité de services MRO efficaces à mesure que les opérations d'hélicoptères se développent dans diverses régions.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de service MRO

Le segment de la maintenance en ligne domine le marché en raison des exigences de maintenance fréquentes

Par type de service MRO, le marché est divisé en maintenance en ligne et maintenance en base.

La maintenance en ligne était le segment dominant et celui qui connaît la croissance la plus rapide devrait détenir une part de marché dominante de 37,03 % en 2026. Cette croissance est principalement tirée par la demande croissante de solutions de maintenance efficaces et rapides à mesure que les flottes d'hélicoptères se développent, en particulier dans les opérations de mobilité aérienne urbaine (UAM) et de taxi aérien. Une maintenance régulière en ligne est essentielle pour garantir que les hélicoptères restent opérationnels et sûrs, ce qui est essentiel dans les environnements urbains densément peuplés où ils sont de plus en plus déployés. Cette croissance est attribuée aux exigences quotidiennes en matière d'inspection, de soutien technique, de surveillance, de maintenance imprévue et de récupération des avions, qui alimentent la croissance du segment au cours de la période considérée.

Par exemple, en octobre 2020, Air Methods Corporation a signé un contrat de support HCare Smart de cinq ans avec Airbus Helicopters, Inc. pour couvrir sa flotte de 31 hélicoptères EC145, un contrat d'une valeur de 24 millions de dollars. De plus, en août 2024, le ministère malaisien de la Défense (MINDEF) a attribué à BHIC AeroServices (BHICAS), filiale de Boustead Heavy Industries Corp (BHIC), un contrat de services d'hélicoptères de cinq ans d'une valeur de 8,6 millions de dollars.

La maintenance de base était le deuxième segment du marché mondial des services MRO pour hélicoptères en 2023. La croissance de ce segment est alimentée par la flotte d'hélicoptères vieillissante nécessitant d'importantes révisions et réparations. À mesure que les hélicoptères vieillissent, la maintenance des bases devient essentielle pour garantir le respect des réglementations de sécurité strictes et répondre aux exigences d’efficacité opérationnelle. La complexité croissante des systèmes d’hélicoptères nécessite également des compétences et des installations spécialisées, ce qui accroît encore la demande de services de maintenance des bases. La maintenance de base comprend l'inspection complète du système (cellule, avionique, train d'atterrissage et autres composants), le remplacement des composants, les révisions majeures et les modifications pour garantir la navigabilité de l'hélicoptère. Cette maintenance est moins fréquente que la maintenance en ligne.

Par exemple, en mai 2023, MD Helicopters a obtenu un accord de fournisseur d'une valeur de 17,4 millions de dollars pour améliorer la disponibilité des pièces pour ses avions nouveaux et existants afin d'améliorer ses capacités opérationnelles. En octobre 2024, Leonardo S.p.A. a conclu un contrat pluriannuel avec la Norwegian Air Ambulance Foundation pour fournir des services de maintenance de base pour ses hélicoptères AW169, améliorant ainsi la sécurité opérationnelle et la fiabilité. En septembre 2024, Boeing a finalisé un accord avec Hélicoptères de France pour offrir un support de maintenance en base pour leur flotte d'hélicoptères Chinook, en se concentrant sur les efforts de modernisation et le respect des normes aéronautiques actualisées.

Par utilisateur final

Les segments civil et commercial dominent le marché grâce à l'innovation dans les technologies de maintenance

Par utilisateur final, le marché est segmenté en défense et sécurité intérieure et civile et commerciale.

Le segment civil et commercial devrait représenter 57,10 % du marché en 2026. La croissance est attribuée à l’augmentation de la taille de la flotte et à l’adoption croissante d’hélicoptères dans les services médicaux d’urgence, les forces de l’ordre, le tourisme et les applications offshore. L'intérêt croissant pour les hélicoptères stimule la demande de services d'hélicoptères, ce qui nécessite un entretien et des réparations réguliers pour garantir la sécurité et la préparation opérationnelle. La croissance du nombre d'hélicoptères civils contribue de manière significative au marché des services MRO. De plus, les innovations dans les technologies et les pratiques de maintenance améliorent l'efficience et l'efficacité des services, rendant les services MRO plus attrayants pour les opérateurs.

Par exemple, en janvier 2023, Sikorsky, filiale de Lockheed Martin, a livré le 5 000e hélicoptère « Hawk » à un opérateur commercial, marquant ainsi une étape importante dans le secteur des hélicoptères commerciaux. De plus, en mai 2023, Corewell Health a élargi sa flotte d'ambulances aériennes en ajoutant un nouvel hélicoptère Sikorsky S-76 C++, soulignant les investissements en cours dans les capacités des hélicoptères civils.

Dans les années à venir, l’adoption d’hélicoptères électriques et hybrides devrait se développer dans certaines régions, propulsant davantage le marché des services MRO d’hélicoptères. Les hélicoptères électriques et hybrides s'alignent sur l'objectif de l'AESA d'atteindre zéro émission nette de gaz à effet de serre d'ici 2050. Par exemple, en janvier 2020, Leonardo, par l'intermédiaire d'AgustaWestland Philadelphia Corp., a remporté un contrat à prix ferme d'une valeur de 176 472 608 USD. Le contrat porte sur la production et la livraison de 32 hélicoptères TH-73A, de pièces de rechange initiales, d'équipements de support et dédiés, ainsi que de services spécifiques de formation des pilotes et de maintenance.

Le segment de la défense et de la sécurité intérieure était le deuxième segment en termes de part de marché en 2023. La croissance est attribuée à l’achat de nouveaux hélicoptères militaires et à la modernisation de flottes vieillissantes. Les tensions géopolitiques accrues ont entraîné une augmentation des investissements dans les infrastructures de défense, notamment dans les flottes d’hélicoptères qui nécessitent des solutions de maintenance complètes. Les pays investissent massivement dans leurs capacités de défense, ce qui entraîne une demande accrue d’hélicoptères militaires et des services de maintenance associés. Le maintien de l’efficacité au combat et de l’état de préparation de la flotte garantit une demande constante de services MRO adaptés aux applications de défense, ce qui accroît le besoin de services MRO avancés à l’échelle mondiale. Les applications d'hélicoptères militaires sont généralement robustes et nécessitent plus de temps pour effectuer des heures de vol de maintenance que les hélicoptères civils, car ils disposent de systèmes de vol complexes, ce qui nécessite l'expertise de plusieurs maintenances pour gérer leur maintenance et leur révision. La moindre fréquence des services MRO d'hélicoptères et la priorité des opérations militaires font que ces hélicoptères sont souvent maintenus en service actif le plus longtemps possible avant de subir une MRO.

Par exemple, en janvier 2024, le gouvernement du Canada a attribué à Bell Textron Canada Limited (BTCL) un contrat de 2,28 milliards de dollars pour fournir un soutien en service à la flotte active d'hélicoptères CH-146 Griffon de l'Aviation royale canadienne. Par exemple, en décembre 2023, Airbus a remporté un contrat avec la Bundeswehr allemande pour fournir des services MRO complets pour sa flotte d'hélicoptères militaires, renforçant ainsi sa position dans le secteur de la défense. Cet accord comprend l'acquisition d'un maximum de 82 hélicoptères multirôles H145M, ainsi qu'un programme de support et de services de sept ans pour garantir une préparation opérationnelle optimale. Par exemple, en octobre 2024, Leonardo S.p.A a annoncé un partenariat avec PHI MRO Services, pour améliorer les capacités MRO des hélicoptères militaires à travers l'Europe, en se concentrant sur l'intégration de technologies de maintenance avancées.

Analyse de la chaîne d'approvisionnement

Fournisseurs de composants

- Fournisseurs clés :

- Airbus SAS :Fournit des composants d’hélicoptères et des services MRO.

- Hélicoptère CHC :Heli-one, filiale de CHC Helicopter, prend en charge les services MRO d'hélicoptères.

- Défis :

- Changements technologiques : les progrès rapides nécessitent une innovation continue de la part des fournisseurs.

- Assurance qualité : une qualité constante est cruciale pour la fiabilité du système.

- Protection de la propriété intellectuelle : La sauvegarde des technologies propriétaires est un défi.

Fabricants

- Maîtres d’œuvre :

- Airbus SAS :Concevoir et développer des hélicoptères militaires et civils.

- Textron Inc. :Bell Helicopter se spécialise dans les avions à rotor inclinable qui se soulèvent verticalement comme des hélicoptères puis volent comme des avions.

- Défis :

- Coordination des fournisseurs : La gestion de plusieurs fournisseurs pour une intégration transparente est complexe.

- Gestion budgétaire : les grands projets dépassent souvent les budgets en raison de problèmes imprévus.

- Respect de la réglementation : le respect des réglementations internationales telles que l'ITAR complique la gestion de projet.

Utilisateurs finaux

- Défense et sécurité intérieure

- Civil et Commercial

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SERVICES MRO POUR HÉLICOPTÈRES

Le marché est classé par région en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine.

North America Helicopter MRO Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord a contribué à hauteur de 42,30 % au marché mondial en 2025, avec une valorisation de 3,79 milliards USD, et devrait atteindre 3,95 milliards USD en 2026. L’Amérique du Nord est la région dominante dans la part de marché mondiale des services MRO pour hélicoptères, tirée par un secteur aéronautique robuste caractérisé par un volume élevé d’opérations d’hélicoptères pour des applications civiles et militaires. La région bénéficie d'investissements importants dans les technologies de maintenance avancées et d'un réseau bien établi de prestataires de services MRO et de fabricants d'équipement d'origine (OEM). La présence d'acteurs majeurs tels que ST Engineering, AAR et Aviation Technical Services améliore la disponibilité de solutions MRO complètes, garantissant l'efficacité opérationnelle et la sécurité des exploitants d'hélicoptères. La croissance du marché reflète la demande croissante de solutions de maintenance avancées et l'expansion des flottes d'hélicoptères en Amérique du Nord. Le marché américain devrait atteindre 3,13 milliards de dollars d’ici 2026.

Les États-Unis se distinguent comme le pays dominant en Amérique du Nord, représentant une part substantielle du marché mondial des services MRO pour hélicoptères. Cette croissance est alimentée par la modernisation continue des hélicoptères militaires et par un secteur de l’aviation civile en expansion qui nécessite des services de maintenance réguliers. Les développements récents incluent un contrat attribué à AAR Corp en décembre 2024 par l'armée américaine pour des services MRO complets pour sa flotte d'hélicoptères utilitaires, d'une valeur de 25 millions de dollars. De plus, en novembre 2024, Bell Textron a annoncé un partenariat stratégique avec Hawker Pacific pour améliorer les capacités MRO de leurs hélicoptères aux États-Unis, renforçant ainsi le leadership du pays sur ce marché.

Europe

L’Europe représentait 2,3 milliards de dollars en 2025, soit 25,67 % de la part de marché mondiale, et devrait atteindre 2,4 milliards de dollars en 2026. La croissance de la région est tirée par le vieillissement des flottes et les exigences réglementaires accrues en matière de normes de maintenance. Le marché européen se caractérise par une forte présence d'OEM et de fournisseurs MRO indépendants qui collaborent pour fournir des solutions de maintenance de haute qualité. Le taux de croissance dans cette région est en outre soutenu par l’augmentation des budgets de défense et l’expansion des activités de l’aviation civile dans divers pays. Les développements récents incluent un contrat important signé en janvier 2025 entre Airbus Helicopters et les forces armées allemandes pour des services MRO complets pour leurs hélicoptères d'attaque Tigre, d'une valeur d'environ 50 millions de dollars. De plus, en octobre 2024, Leonardo S.p.A. a conclu un accord avec l’armée de l’air italienne pour fournir un soutien MRO continu aux hélicoptères AW139, améliorant ainsi la préparation opérationnelle dans le cadre de défense européen. Le marché britannique devrait atteindre 0,85 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,77 milliard de dollars d’ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 1,87 milliard de dollars en 2025, soit 20,87 % du chiffre d’affaires mondial, et devrait atteindre 1,98 milliard de dollars en 2026. L’Asie-Pacifique émerge comme la région à la croissance la plus rapide sur le marché mondial des services MRO pour hélicoptères. Cette croissance est principalement due aux investissements substantiels des gouvernements et du secteur privé visant à étendre les flottes d'hélicoptères pour diverses applications, notamment les services médicaux d'urgence, les forces de l'ordre et les opérations militaires. Des pays comme la Chine et l’Inde sont à la tête de cette expansion en raison de leur demande croissante de solutions de transport aérien efficaces. Par exemple, en novembre 2024, Sikorsky a annoncé un partenariat avec Indian Helicopters Limited pour établir des capacités locales de MRO pour les hélicoptères Black Hawk, améliorant ainsi la prestation de services dans la région. De plus, en décembre 2024, Boeing a signé un accord avec les forces de défense australiennes pour fournir des services MRO pour les hélicoptères CH-47 Chinook dans le cadre d'une initiative de modernisation en cours. Le marché japonais devrait atteindre 0,44 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,84 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,4 milliard USD d'ici 2026.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique se classe au quatrième rang sur le marché mondial, affichant une croissance modérée en raison de l'augmentation des dépenses de défense et d'un besoin croissant de solutions de mobilité aérienne dans les secteurs militaire et civil. Le TCAC de la région devrait être d'environ 3,5 %, tiré par les investissements dans le développement des infrastructures et les partenariats avec les fournisseurs mondiaux de MRO pour renforcer les capacités locales. Par exemple, en janvier 2025, un contrat a été attribué à Airbus Helicopters par le ministère saoudien de la Défense pour un soutien MRO complet sur sa flotte d'hélicoptères H145, d'une valeur d'environ 40 millions de dollars. En outre, en décembre 2024, un accord a été conclu entre les forces armées des Émirats arabes unis et Leonardo S.p.A. pour le soutien à la maintenance des hélicoptères AW139 déployés dans le cadre de diverses opérations.

l'Amérique latine

L’Amérique latine représente une région à croissance modérée à faible sur le marché mondial en raison de défis économiques et d’investissements limités dans les infrastructures aéronautiques par rapport à d’autres régions. Le TCAC prévu pour cette région est influencé par la demande fluctuante de services d’hélicoptères dans les secteurs commerciaux et militaires. Par exemple, en novembre 2024, Embraer Defence & Security a annoncé un partenariat avec des fournisseurs locaux de MRO au Brésil pour améliorer les services de support pour leur flotte d'hélicoptères militaires. De plus, en janvier 2025, un accord a été signé entre l'armée de l'air colombienne et ITP Aero pour un soutien continu à la maintenance des moteurs T700 utilisés dans les hélicoptères Black Hawk jusqu'à la mi-2026.

Reste du monde

La région Reste du monde a accaparé 11,16 % du marché mondial en 2025, générant 1 milliard de dollars de revenus, et devrait atteindre 1,03 milliard de dollars en 2026.

Paysage concurrentiel

Acteurs clés de l'industrie

La demande croissante de services MRO pour hélicoptères stimule la concurrence entre les principaux acteurs

Le marché mondial des services de maintenance, de réparation et de révision (MRO) d’hélicoptères se caractérise par un paysage concurrentiel mettant en vedette des acteurs de premier plan tels que Airbus, Leonardo S.p.A et Lockheed Martin. Ces entreprises se concentrent de plus en plus sur l'intégration de technologies avancées comme la maintenance prédictive,intelligence artificielle (IA),et l'analyse des mégadonnées pour améliorer l'efficacité opérationnelle et réduire les coûts des services de maintenance des hélicoptères. La demande croissante d’hélicoptères militaires et commerciaux, associée au besoin de modernisation et de respect de réglementations de sécurité strictes, stimule la croissance du secteur MRO. Par exemple, en 2024, Airbus a lancé un nouveau programme de maintenance prédictive visant à améliorer la fiabilité de ses hélicoptères, minimisant ainsi les temps d'arrêt des opérateurs. De même, Leonardo S.p.A a investi dans des outils de diagnostic avancés pour rationaliser les processus de maintenance et améliorer la prestation de services dans l'ensemble de sa flotte d'hélicoptères.

Les dynamiques régionales influencent considérablement l’environnement concurrentiel. L'Amérique du Nord est en tête du marché en raison de ses budgets de défense importants et d'un secteur aéronautique bien établi, suivie par l'Europe et la région Asie-Pacifique. Le marché de l’Asie-Pacifique devrait connaître une croissance rapide, tirée par l’augmentation de la demande de transport aérien et l’expansion des flottes d’hélicoptères. L’accent mis sur l’intégration technologique et la nécessité de solutions de maintenance efficaces propulseront une croissance significative du marché des services MRO pour hélicoptères au cours des années à venir, alors que les principaux acteurs continueront d’innover et d’élargir leurs offres de services pour répondre aux besoins changeants des clients.

LISTE DES ACTEURS CLÉS DU MARCHÉ

- Airbus SAS(Pays-Bas)

- Groupe CHC(Canada)

- Honeywell International Inc.(NOUS.)

- Leonardo S.p.A (Italie)

- MTU Aero Engines AG (Allemagne)

- Rolls-Royce Plc (Royaume-Uni)

- Groupe Safran (France)

- StandardAero (États-Unis)

- Textron Inc.(NOUS.)

- Raytheon Technologies Corporation (États-Unis)

- MD Helicopter (États-Unis)

- Groupe PHI Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Novembre 2024—Fokker Services Group (FSG) a conclu un protocole d'accord (MoU) avec Airbus Helicopters pour établir des services MRO pour 12 hélicoptères H225M acquis par le ministère néerlandais de la Défense.

- mars 2024—Leonardo S.p.A a annoncé un nouveau contrat avec le ministère de la Défense de la Macédoine du Nord pour la livraison de 4 hélicoptères AW169 et 4 AW149 pour l'achat et des services MRO complets pour leur flotte d'hélicoptères militaires

- janvier 2024 -Le ministère américain de la Défense a attribué un contrat de 49 millions de dollars à Micross Components pour des services MRO d'hélicoptères dans le cadre du programme IBAS

- Mai 2023 –MD Helicopters a obtenu un accord de fournisseur d'une valeur de 17,4 millions de dollars pour améliorer la disponibilité des pièces pour ses avions nouveaux et existants afin d'améliorer leurs capacités opérationnelles.

- avril 2021 –LSI, Inc. a remporté un contrat de 50 millions de dollars pour la réalisation de quatre entraîneurs de maintenance d'hélicoptères AH-64E Apache Longbow Multiplex, avionique, visionique et systèmes électriques d'armes (L-7AY MAVWEST).

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché, en se concentrant sur des aspects importants, tels que les principaux acteurs, produits, applications et plates-formes dans divers pays. De plus, il offre des informations approfondies sur les tendances du marché, le paysage concurrentiel et la concurrence sur le marché, la tarification des contre-mesures aéroportées et la taille du marché. En outre, le rapport met en évidence les développements clés du secteur et examine plusieurs facteurs directs et indirects qui ont contribué à l’expansion du marché mondial au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2024 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,96 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par type d'hélicoptère

|

|

Par type de service MRO

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, le marché mondial était évalué à 8,96 milliards de dollars en 2025 et devrait atteindre 12,78 milliards de dollars d'ici 2034.

Le marché connaîtra probablement une croissance à un TCAC de 3,96 % au cours de la période de prévision.

Les dix principaux acteurs du secteur sont Airbus SAS, CHC Helicopter S.A., Honeywell International Inc., Leonardo S.p.A, MTU Aero Engines AG, Rolls-Royce Plc., Safran Group, StandardAero, Textron Inc. et PHI Group Inc. sur la base de paramètres tels que le portefeuille de services, la présence régionale et l'expérience du secteur.

L’Amérique du Nord domine le marché en 2025.

Les États-Unis ont dominé le marché en 2025 en raison de la demande croissante de MRO d’hélicoptères.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés