Taille du marché des hélicoptères, part et analyse de l’industrie, par catégorie de poids (léger, bicylindre léger, intermédiaire, moyen et lourd), par architecture de propulsion (piston, turbomoteur, hybride-électrique et entièrement électrique), par niveau d’adoption de technologie (conventionnelle, améliorée numériquement et autonome), par flux de revenus (nouvelles ventes, marché secondaire et formation), par système de rotor (rotor principal unique, fenestron, NOTAR et tandem), par modèle de propriété (Propriété directe, opérations sous contrat et location), par utilisateur final (commerc

Taille du marché des hélicoptères et perspectives d’avenir

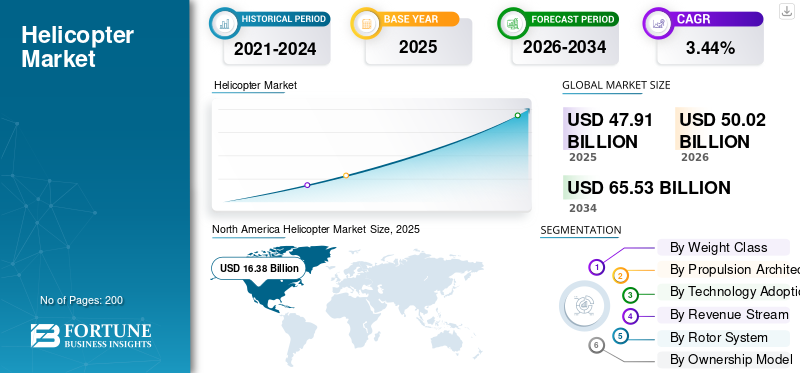

La taille du marché mondial des hélicoptères était évaluée à 47,91 milliards USD en 2025. Le marché devrait passer de 50,02 milliards USD en 2026 à 65,53 milliards USD d’ici 2034, avec un TCAC de 3,44 % au cours de la période de prévision.

Le marché mondial couvre les giravions civils, parapublics et militaires utilisés pour les services médicaux d'urgence, le transport offshore, les opérations utilitaires, les forces de l'ordre, la mobilité des VIP/entreprises, la recherche et le sauvetage, le transport de troupes, les attaques, les patrouilles maritimes et les missions de transport lourd. Le marché n'est pas comparable à celui de l'aviation à voilure fixe, mais il reste stratégiquement important dans la mesure où les hélicoptères effectuent des missions où l'accès aux pistes est limité, voire impossible.

La croissance du marché mondial est tirée par la modernisation de la défense, le remplacement des flottes militaires vieillissantes, la demande croissante d'hélicoptères EMS/de recherche et de sauvetage, le soutien énergétique offshore, les opérations d'intervention en cas de catastrophe et les missions de services publics dans les régions éloignées. La demande en matière de défense est particulièrement importante à mesure que les dépenses militaires mondiales augmentent, tandis que la demande civile est soutenue par des avions multi-missions, le renouvellement de la flotte et les livraisons d'hélicoptères à turbine de plus grande valeur.

Les principaux acteurs du marché mondial sont Airbus Helicopters SAS, Leonardo S.p.A., Bell Textron Inc., Sikorsky Aircraft Corporation / Lockheed Martin Corporation, JSC Russian Helicopters et The Boeing Company. Les principaux acteurs se concentrent sur les mises à niveau de produits, l'avionique numérique, les variantes spécifiques à la mission, les contrats de service/MRO à long terme, les programmes de modernisation militaire, l'assemblage/partenariats locaux et les technologies de giravions de nouvelle génération telles que les rotors basculants, l'autonomie, l'amélioration du rendement énergétique et les systèmes de soutien de flotte connectés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des hélicoptères

L'autonomie, l'architecture ouverte, la collaboration avec ou sans équipage et le levage vertical à grande vitesse remodèlent les stratégies des constructeurs OEM.

Une tendance majeure du marché est le passage d’une concurrence uniquement axée sur les cellules à une concurrence définie par logiciel et dirigée par le système de mission. Les équipementiers investissent dans l'architecture ouverte, l'autonomie, la fusion de capteurs, les cockpits numériques,maintenance prédictive, l'association de drones, l'intégration C-UAS et les voies de mise à niveau rapide. L'UH-60MX Black Hawk équipé de MATRIX de Sikorsky montre comment les familles d'hélicoptères existantes peuvent être converties en opérations pilotées et autonomes en option. D’autre part, Airbus et Quantum Systems étudient l’intégration d’intercepteurs C-UAS sur des hélicoptères militaires, à commencer par le H145M.

Le giravion de nouvelle génération évolue également vers la vitesse, la portée, la modularité et la réduction des coûts de production. En juin 2026, Bell a achevé les deux premières structures d'aile du MV-75 et a signalé d'importantes réductions des heures de main-d'œuvre par rapport à la construction initiale de l'aile du V-22, démontrant une nette avancée vers l'efficacité de la production et l'abordabilité.

Dynamique du marché

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La modernisation de la défense et les services civils essentiels à la mission pour stimuler la croissance de l’industrie

La croissance du marché mondial des hélicoptères est principalement tirée par le renouvellement de la flotte militaire, la modernisation de la sécurité publique, l'EMS, la recherche et le sauvetage, le transport offshore, les frontières.sécurité, et la mobilité pour les missions spéciales. La demande en matière de défense est le moteur le plus important étant donné que les hélicoptères restent essentiels pour le transport de troupes, l’évacuation des blessés, le transport de charges lourdes, les opérations maritimes, les missions d’attaque et la logistique dans les zones où les avions à voilure fixe ne peuvent pas opérer. Le SIPRI a indiqué que les dépenses militaires mondiales ont atteint 2 887 milliards de dollars en 2025, marquant le 11èmeannée consécutive de croissance, qui soutient le financement continu des programmes de modernisation et de remplacement des giravions qui stimulent l’expansion du marché.

Les équipementiers réagissent en mettant à niveau leurs plates-formes éprouvées plutôt que de s'appuyer uniquement sur des avions vierges. Par exemple, en juin 2026, Airbus a livré le premier hélicoptère H145M en Belgique. La Belgique a également exercé une option sur trois appareils supplémentaires, portant sa commande totale à 20 hélicoptères.

RESTRICTIONS DU MARCHÉ

Des coûts d'acquisition et de maintenance élevés pourraient limiter la croissance de l'industrie

Le marché est limité par le coût unitaire élevé, la longueur des cycles d'approvisionnement, la pénurie de pilotes et de mainteneurs, la pression des pièces de rechange, la complexité de la certification et l'intégration coûteuse des systèmes de mission. Après l’achat de l’hélicoptère, les opérateurs doivent financer la formation, la maintenance du dépôt, la révision des moteurs, les mises à jour de l’avionique, les améliorations de la capacité de survie et l’équipement de mission pendant des décennies. Les données de GAMA pour 2025 ont montré que les livraisons totales d'hélicoptères ont diminué de 1,9 % à 938 unités, même si la facturation totale a augmenté de 5,5 % à 4,7 milliards de dollars, ce qui indique que la demande se déplace vers des plates-formes de plus grande valeur plutôt que vers une large expansion des volumes.

OPPORTUNITÉS DE MARCHÉ

La fabrication locale et la demande EMS pour créer de fortes poches de croissance

Les ventes de nouveaux hélicoptères et la valeur du cycle de vie constituent des opportunités importantes pour l’expansion de l’industrie. La valeur du cycle de vie comprend le MRO, la formation, la production localisée, les kits de mission,avioniquemises à niveau, systèmes de capacité de survie et services numériques de soutien à la flotte. Les pays recherchent de plus en plus une participation industrielle souveraine ou locale, notamment pour les programmes militaires et gouvernementaux. Le partenariat de Leonardo en février 2026 avec Adani Defence & Aerospace en est un bon exemple, car il cible la fabrication d’hélicoptères, le maintien en puissance, la formation des pilotes, la MRO, l’indigénisation progressive et les besoins militaires indiens en hélicoptères AW169M et AW109 TrekkerM.

Il existe également de fortes opportunités dans les domaines des services médicaux d'urgence, de l'aviation policière, du sauvetage, du transport en montagne et du soutien énergétique offshore, où les gouvernements et les opérateurs remplacent les avions plus anciens par des hélicoptères multirôles plus sûrs, plus silencieux et équipés numériquement.

Par exemple, en juin 2026, Airbus a signé le premier contrat d’hélicoptères arménien pour six H145, positionnant l’avion pour des missions de transport dans des conditions d’exploitation à haute altitude et en montagne.

LES DÉFIS DU MARCHÉ

Des préoccupations contestées en matière de survivabilité de l’espace aérien qui créeront des défis pour l’expansion de l’industrie

Le plus grand défi pour l’expansion du marché est la capacité de survie dans un espace aérien contesté. L’Ukraine et d’autres conflits récents ont montré que les avions à basse altitude sont confrontés à des risques plus élevés liés aux drones, aux MANPADS, à la défense aérienne à courte portée, à la guerre électronique et aux capteurs en réseau bon marché. Cela ne supprime pas le besoin d’hélicoptères, mais cela change la manière dont ils doivent fonctionner. Davantage d'opérations à distance, une meilleure autoprotection, une planification de mission plus solide, une prise en charge des environnements visuels dégradés, des charges utiles C-UAS, une association de drones et une intégration plus rapide de la guerre électronique et des liaisons de données deviennent obligatoires plutôt qu'facultatifs.

ANALYSE DE SEGMENTATION

Par catégorie de poids

Le segment moyen va se développer au TCAC le plus rapide en raison de la flexibilité de la mission

Le marché mondial, par catégorie de poids, est classé en léger (moins de 2 200 kg), léger (2 200 - 3 200 kg), intermédiaire (3 200 - 7 000 kg), moyen (7 000 - 11 000 kg), lourd (11 000 kg - 20 000 kg) et ultra-lourd / classe 1 (au-dessus). 20 000 kg+)

On estime que le segment moyen (7 000 à 11 000 kg) représente le TCAC le plus élevé de 3,90 % au cours de la période de prévision de 2026 à 2034. Ce segment représentait la plus grande part de marché de 32,44 % en 2025. La croissance du segment est principalement soutenue par sa capacité de charge utile équilibrée, sa plage de fonctionnement et sa flexibilité de mission. Les hélicoptères moyens sont largement utilisés pour le transport de défense, les opérations offshore,services médicaux d'urgence, de recherche et de sauvetage et les missions utilitaires gouvernementales, ce qui les rend plus utiles commercialement que les plates-formes lourdes très légères ou hautement spécialisées.

Le segment intermédiaire (3 200 - 7 000 kg) représentait la deuxième plus grande part de marché des hélicoptères de 24,66 % en 2025. De plus, le segment devrait croître à un TCAC de 3,51 % au cours de la période de prévision.

Par architecture de propulsion

Pression sur l’efficacité énergétique pour stimuler la croissance du segment compatible hydrogène/SAF

Par architecture de propulsion, le marché mondial est classé en moteur à pistons, turbomoteur conventionnel, hybride-électrique (turbomoteur + moteur électrique), entièrement électrique (batterie eVTOL) et compatible hydrogène/SAF.

On estime que le segment hydrogène/compatible SAF connaîtra une croissance au TCAC le plus élevé de 5,27 % au cours de la période de prévision 2026-2034. Cette croissance est liée à la pression croissante exercée sur les opérateurs et les équipementiers pour réduire la consommation de carburant, le bruit, les émissions et les coûts d'exploitation sans dépendre entièrement de la propulsion uniquement par batterie. Les systèmes hybrides-électriques sont attrayants car ils peuvent combiner la fiabilité des turbomoteurs avec l’assistance électrique pour plus d’efficacité, de redondance et une consommation de carburant inférieure au niveau de la mission.

Le segment des turbomoteurs conventionnels représentait la plus grande part de marché de 93,91 % en 2025. En outre, le segment devrait croître à un TCAC de 3,35 % au cours de la période de prévision.

Par niveau d'adoption de la technologie

Teaming avec équipage et sans équipage/Le segment des giravions intégrés aux UAS va se développer avec la modernisation de la défense

Le marché mondial, par niveau d’adoption technologique, est classé en hélicoptères conventionnels, hélicoptères améliorés numériquement, hélicoptères à commandes de vol électriques/avancées, hélicoptères autonomes/pilotés en option et hélicoptères avec équipage/sans équipage/giravions intégrés aux UAS.

On estime que le segment des giravions avec équipage et sans équipage/intégrés aux UAS connaîtra une croissance au TCAC le plus élevé de 6,13 % au cours de la période de prévision 2026-2034. La croissance du segment est tirée par la modernisation de la défense, où l'on s'attend de plus en plus à ce que les hélicoptères fonctionnent avecdrones, des capteurs de flânage, des effets lancés et des systèmes de reconnaissance sans pilote. Cela améliore la conscience du champ de bataille et réduit l'exposition de l'équipage dans des environnements à haut risque.

Le segment des hélicoptères conventionnels représentait la plus grande part de marché de 53,80 % en 2025 et devrait croître à un TCAC de 2,33 % au cours de la période de prévision.

Par flux de revenus

La demande de renouvellement de la flotte pour stimuler la croissance du nouveau segment de vente d’hélicoptères

Le marché mondial, par source de revenus, est classé en ventes d'hélicoptères neufs, services de rechange et de cycle de vie, formation et simulation, et location, revente et gestion de flotte.

On estime que le segment des ventes de nouveaux hélicoptères connaîtra une croissance au TCAC le plus élevé de 4,15 % au cours de la période de prévision 2026-2034. La croissance du segment est soutenue par de nouveaux achats, le remplacement de flottes vieillissantes, la modernisation de la défense et l'achat de nouveaux avions de service public. Même si les services après-vente restent importants, la croissance plus élevée des nouvelles ventes montre que les opérateurs vont au-delà de la maintenance de base et modernisent activement leurs flottes.

Le segment des services de rechange et de cycle de vie détenait la plus grande part de marché de 46,02 % en 2025 et devrait croître à un TCAC de 2,93 % au cours de la période de prévision.

Par système de rotor

Avantages en matière de vitesse et d’autonomie pour stimuler la croissance du segment des giravions composés

Par système de rotor, le marché mondial est classé en rotor principal unique avec rotor de queue, rotor de queue fenestron/caréné, NOTAR, rotor tandem, rotor coaxial, giravion composé et contiguïté tiltrotor/giravion convertible.

On estime que le segment des giravions composés connaîtra une croissance au TCAC le plus élevé de 5,96 % au cours de la période de prévision 2026-2034. Les systèmes de giravions composés gagnent du terrain car ils peuvent offrir une vitesse plus élevée, une plus longue portée et des performances de mission améliorées par rapport aux hélicoptères traditionnels à rotor unique. Cela les rend attrayants pour les assauts militaires, les interventions rapides, les opérations spéciales et les missions utilitaires longue distance.

Le segment du rotor principal unique avec rotor de queue a capturé la plus grande part de marché de 77,63 % en 2025 et devrait croître à un TCAC de 2,83 % au cours de la période de prévision.

Par modèle de propriété

Flexibilité budgétaire pour soutenir l’expansion du segment de l’externalisation du gouvernement

Le marché mondial, par modèle de propriété, est classé en propriété directe, opérations sous contrat, crédit-bail et financement, sous-traitance gouvernementale, opérations public-privé et opérations de flotte fractionnée/gérée.

On estime que le segment de l’externalisation du gouvernement connaîtra une croissance au TCAC le plus élevé de 4,00 % au cours de la période de prévision 2026-2034. Les gouvernements externalisent de plus en plus les opérations d'hélicoptères pour les ambulances aériennes, les forces de l'ordre, la surveillance des frontières, la lutte contre les incendies, les interventions en cas de catastrophe et les missions de recherche et de sauvetage. Cela permet aux agences publiques d’accéder à des avions modernes et à des opérateurs qualifiés sans supporter le fardeau de la propriété directe de la flotte.

Le segment de la propriété directe représentait la plus grande part de marché de 73,90 % en 2025 et devrait croître à un TCAC de 3,44 % au cours de la période de prévision.

[champXJuIIJ5]

Par utilisateur final/client

Le segment des clients de la défense connaîtra une croissance plus rapide avec la montée des tensions géopolitiques et les initiatives de renouvellement de la flotte

Par utilisateur final/client, le marché mondial est classé en opérateurs commerciaux, agences gouvernementales et parapubliques, clients de la défense et acheteurs privés et corporatifs.

Le segment des clients de la défense devrait croître au TCAC le plus élevé de 3,96 % au cours de la période de prévision 2026-2034. De plus, ce segment représentait la plus grande part de marché de 45,50 % en 2025. La croissance du segment est soutenue par la montée des tensions géopolitiques, le remplacement de la flotte, les besoins de mobilité tactique,sécurité maritime, les opérations spéciales et la logistique du champ de bataille. Les hélicoptères restent essentiels pour les missions que les aéronefs à voilure fixe ou les drones ne peuvent pas remplacer entièrement, notamment l’évacuation des blessés, le mouvement des troupes, le soutien aux attaques et les opérations de transport lourd.

Le segment des opérateurs commerciaux a remporté la plus grande part de marché de 23,61 % en 2025 et devrait croître à un TCAC de 2,52 % au cours de la période de prévision.

Par propriété directe x Par utilisateur final/client

Grâce au contrôle à long terme de la flotte, les clients du secteur de la défense connaissent la croissance la plus rapide

Le marché mondial, par propriété directe x par utilisateur final/client, est classé en opérateurs commerciaux, agences gouvernementales et parapubliques, clients de la défense et acheteurs privés et corporatifs.

Le segment des clients de la défense devrait croître au TCAC le plus élevé de 3,96 % au cours de la période de prévision 2026-2034. En outre, ce sous-segment représentait la plus grande part de marché de 48,87 % en 2025. Les forces de défense préfèrent la propriété directe étant donné que les hélicoptères militaires sont des actifs stratégiques qui nécessitent un contrôle total sur le déploiement, les normes de maintenance, la configuration des missions et la sécurité opérationnelle. Ceci est particulièrement important pour les hélicoptères d’attaque, de transport de troupes, navals et de missions spéciales.

Le segment des opérateurs commerciaux représentait la plus grande part de marché de 24,20 % en 2025. En outre, le segment devrait croître à un TCAC de 2,56 % au cours de la période de prévision.

Par opérations sous contrat x Par utilisateur final/client

Le segment des agences gouvernementales et parapubliques va croître avec l'augmentation du nombre d'opérateurs tiers

Le marché mondial, par opérations sous contrat x par utilisateur final/client, est classé en opérateurs commerciaux, agences gouvernementales et parapubliques, clients de la défense et acheteurs privés et corporatifs.

Le segment des agences gouvernementales et parapubliques devrait connaître une croissance au TCAC le plus élevé de 4,20 % au cours de la période de prévision de 2026 à 2034. Cela est dû à l’augmentation du nombre d’opérateurs tiers pour les missions EMS, de lutte contre les incendies, de police aérienne, de patrouille frontalière, de surveillance côtière et d’intervention en cas de catastrophe. Les agences publiques ont souvent besoin de capacités en hélicoptères, mais ne souhaitent pas nécessairement gérer l'intégralité de la propriété et de la structure opérationnelle des avions.

Le segment des opérateurs commerciaux représentait la deuxième plus grande part de marché de 27,67 % en 2025. En outre, le segment devrait croître à un TCAC de 2,61 % au cours de la période de prévision.

Par location et financement x Par utilisateur final/client

Des achats à budget limité pour favoriser la croissance du segment des organismes gouvernementaux et parapublics

Le marché mondial, par location et financement x par utilisateur final/client, est classé en opérateurs commerciaux, agences gouvernementales et parapubliques, clients de la défense et acheteurs privés et corporatifs.

On estime que le segment des organismes gouvernementaux et parapublics connaîtra une croissance au TCAC le plus élevé de 3,51 % au cours de la période de prévision de 2026 à 2034. La location aide les agences à accéder à des hélicoptères pour des missions de service public sans engager d'importants budgets de défense initiaux. Ceci est utile pour les régions où la demande en matière de services d'urgence, de police, d'incendie et de sauvetage aérien est en hausse, mais où les budgets d'approvisionnement restent limités.

Le segment des opérateurs commerciaux représentait la plus grande part de marché de 37,70 % en 2025. En outre, le segment devrait croître à un TCAC de 2,05 % au cours de la période de prévision.

Par externalisation gouvernementale x Par utilisateur final/client

Le segment des clients de la défense va croître au rythme le plus rapide en raison de l'externalisation de la mission

Le marché mondial, par sous-traitance gouvernementale x par utilisateur final/client, est classé en opérateurs commerciaux, agences gouvernementales et parapubliques, clients de la défense et acheteurs privés et corporatifs.

Le segment des clients de la défense devrait croître au TCAC le plus élevé de 4,34 % au cours de la période de prévision 2026-2034. En outre, ce segment représentait la plus grande part de marché, soit 48,29 % en 2025. Cela indique que les organisations de défense ont de plus en plus recours au soutien externalisé pour la formation, la logistique, la maintenance, le transport utilitaire, le soutien à la surveillance et les services aéronautiques non liés au combat. L'externalisation permet aux militaires de concentrer leurs ressources internes sur la préparation au combat tout en s'appuyant sur des prestataires spécialisés pour les opérations nécessitant beaucoup de soutien.

Le segment des agences gouvernementales et parapubliques représentait la plus grande part de marché de 35,59 % en 2025 et devrait croître à un TCAC de 4,21 % au cours de la période de prévision.

Par opérations publiques-privées x Par utilisateur final/client

Les agences gouvernementales et parapubliques se développeront au rythme le plus rapide en raison de la faisabilité des structures public-privé

Le marché mondial, par opérations public-privé x par utilisateur final/client, est classé en opérateurs commerciaux, agences gouvernementales et parapubliques, clients de la défense et acheteurs privés et corporatifs.

On estime que le segment des organismes gouvernementaux et parapublics connaîtra une croissance au TCAC le plus élevé de 3,76 % au cours de la période de prévision 2026-2034. En outre, ce segment représentait la plus grande part de marché, soit 44,40 % en 2025. Ce modèle se développe car les missions d'hélicoptères telles que les services médicaux d'urgence, la lutte contre les incendies, les secours en cas de catastrophe et les forces de l'ordre nécessitent souvent à la fois un financement public et une expertise opérationnelle privée. Les structures public-privé aident les agences à développer leurs services aériens tout en contrôlant la pression budgétaire.

Le segment des clients de la défense détenait la plus grande part de marché de 33,83 % en 2025. En outre, le segment devrait croître à un TCAC de 3,72 % au cours de la période de prévision.

Par opérations de flotte fractionnées/gérées x Par utilisateur final/client

Le segment des agences gouvernementales et parapubliques va croître en raison des exigences flexibles en matière de flotte

Le marché mondial, par opérations de flotte fractionnée/gérée x par utilisateur final/client, est classé en opérateurs commerciaux, agences gouvernementales et parapubliques, clients de la défense et acheteurs privés et corporatifs.

On estime que le segment des organismes gouvernementaux et parapublics connaîtra une croissance au TCAC le plus élevé de 2,08 % au cours de la période de prévision 2026-2034. La croissance est plus lente que celle des autres modèles de propriété, mais il s'agit toujours du segment dominant, car certaines agences ont besoin d'un accès occasionnel ou saisonnier aux hélicoptères plutôt que d'en être propriétaires à temps plein. Cela peut s'appliquer à la réponse aux catastrophes, à la surveillance temporaire, à la couverture EMS régionale ou au soutien de sécurité basé sur des événements.

Le segment des opérateurs commerciaux représentait la plus grande part de marché de 27,79 % en 2025. En outre, le segment devrait croître à un TCAC de 1,27 % au cours de la période de prévision.

Perspectives régionales du marché des hélicoptères

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Amérique du Nord

North America Helicopter Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part de marché dominante en 2025, évaluée à 16,38 milliards de dollars, et devrait conserver sa part de marché dominante en 2026, avec une valeur de 16,91 milliards de dollars. La croissance du marché régional est tirée par le programme Future Long Range Assault Aircraft de l’armée américaine, alors que l’armée s’oriente vers une vitesse plus élevée, une plus longue portée, une ingénierie numérique et une future mobilité sur le champ de bataille grâce à la voie MV-75/FLRAA.

Marché américain des hélicoptères

Compte tenu de la forte contribution de l'Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a atteint 14,54 milliards de dollars en 2025 et devrait représenter un TCAC de 2,11 % au cours de la période de prévision.

Europe

L’Europe devrait connaître une croissance au TCAC le plus élevé de 5,07 % au cours de la période de prévision. En 2025, la valeur marchande s'élevait à 12,67 milliards de dollars. La demande de produits en Europe augmente à mesure que les gouvernements remplacent leurs flottes vieillissantes et développent leurs capacités de transport tactique, de formation, d'attaque légère, navale et de réponse aux catastrophes.

Marché britannique des hélicoptères

Le marché britannique était évalué à 2,00 milliards de dollars en 2025 et devrait croître à un taux de 5,72 % au cours de la période de prévision.

Marché des hélicoptères en Allemagne

En 2025, le marché allemand était évalué à 2,51 milliards de dollars et devrait croître à un taux de 6,56 % au cours de la période de prévision.

Marché des hélicoptères en France

Le marché français était évalué à 2,36 milliards de dollars en 2025 et devrait croître à un taux de 4,90 % au cours de la période de prévision.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 13,69 milliards de dollars en 2025 et occupait la deuxième plus grande région du marché. La croissance du marché régional est soutenue par le besoin croissant de solutions de sécurité à haute altitude et aux frontières et par la construction d’un réseau MRO national. Il existe donc un besoin en capacités de transport utilitaires interopérables pour les missions de défense, d’opérations spéciales et d’assistance humanitaire.

Marché chinois des hélicoptères

Le marché chinois était évalué à 4,21 milliards de dollars en 2025 et devrait croître à un taux de 2,56 % au cours de la période de prévision.

Marché indien des hélicoptères

La valeur du marché indien s'élevait à 2,86 milliards de dollars en 2025 et devrait croître à un taux de 5,57 % au cours de la période de prévision.

Marché japonais des hélicoptères

Le marché japonais était évalué à 1,70 milliard de dollars en 2025 et devrait croître à un taux de 1,36 % au cours de la période de prévision.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique devrait connaître une croissance significative avec un TCAC de 4,14 % au cours de la période de prévision 2026-2034. La valeur de la région était de 3,41 milliards USD en 2025. La demande de produits au Moyen-Orient est tirée par la protection des forces,sécurité aux frontières, et acquisition d'un hacheur d'attaque. La région présente également des besoins en matière de lutte contre le terrorisme et de sécurité intérieure, créant une demande de plates-formes armées à voilure tournante, de munitions, de formation et de soutien au maintien en puissance.

Marché des hélicoptères des pays du Golfe

Le marché des pays du Golfe était évalué à 1,27 milliard de dollars en 2025 et devrait croître à un taux de 4,95 % au cours de la période de prévision.

Marché des hélicoptères en Turquie

Le marché turc était évalué à 0,61 milliard de dollars en 2025 et devrait croître à un taux de 6,02 % au cours de la période de prévision.

Marché des hélicoptères en Israël

Le marché israélien était évalué à 0,45 milliard de dollars en 2025 et devrait croître à un taux de 3,49 % au cours de la période de prévision.

l'Amérique latine

Le marché de l'Amérique latine était évalué à 1,76 milliard de dollars en 2025. La croissance régionale est tirée par le Brésil, où la demande de produits est liée aux opérations amazoniennes, à la recherche et au sauvetage, aux missions de soutien civil et à la modernisation des flottes militaires d'hélicoptères.

Marché des hélicoptères au Brésil

En 2025, le marché brésilien était évalué à 0,75 milliard de dollars et devrait croître à un taux de 1,61 % au cours de la période de prévision.

Marché des hélicoptères au Mexique

En 2025, le marché mexicain était évalué à 0,43 milliard de dollars et devrait croître à un taux de 1,11 % au cours de la période de prévision.

ANALYSE CONCURRENTIELLE

Acteurs clés de l'industrie

Les entreprises investiront dans une architecture ouverte et des systèmes de mission Plug-and-Play pour consolider leurs positions dans l'industrie

Le marché des hélicoptères devient plus compétitif à mesure que les gouvernements et les opérateurs n'achètent plus uniquement des cellules. Ils exigent des plates-formes prêtes à la mission, dotées d'avionique,capteurs, autonomie, capacité de survie, formation et soutien à long terme. Les principaux équipementiers développent des hélicoptères multirôles, des plates-formes de transport lourd améliorées, des variantes d'attaque légères et des systèmes de levage vertical de nouvelle génération pour répondre aux exigences de la défense, des services médicaux d'urgence, de recherche et de sauvetage, de l'offshore et du secteur parapublic.

La croissance compétitive est également façonnée par le maintien en puissance et la localisation, étant donné que les clients souhaitent la disponibilité des avions, des mises à niveau plus rapides, un assemblage national, une capacité de formation et un support MRO plutôt qu'un achat ponctuel. Les équipementiers investissent donc dans une architecture ouverte, des systèmes de mission plug-and-play, une autonomie supervisée, des équipes avec équipage et sans équipage, des systèmes de transmission et de carburant améliorés et des partenariats industriels localisés pour protéger leurs revenus à long terme.

LISTE DES PRINCIPALES ENTREPRISES D'HÉLICOPTÈRES PROFILÉES

- Airbus Hélicoptères SAS(France)

- Bell Textron Inc. (États-Unis)

- Leonardo S.p.A. (Italie)

- Sikorsky Aircraft Corporation / Lockheed Martin Corporation(NOUS.)

- La société Boeing(NOUS.)

- JSC Hélicoptères russes(Russie)

- Robinson Helicopter Company, Inc. (États-Unis)

- MD Helicopters LLC (États-Unis)

- Hélicoptères Guimbal SAS (France)

- Kopter Group AG (Suisse)

- Hindustan Aeronautics Limited (Inde)

- Korea Aerospace Industries, Ltd. (Corée du Sud)

- Turkish Aerospace Industries Inc. (Turquie)

- Kawasaki Heavy Industries, Ltd. (Japon)

- Aviation Industry Corporation of China, Ltd. (Chine)

- Denel SOC Ltd / Denel Aeronautics (Afrique du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juin 2026: Le ministère roumain de l’Intérieur a signé un contrat avec Airbus Helicopters. Le contrat, dont le montant n'a pas été divulgué, a été signé pour sept hélicoptères H160 et cinq H145, destinés aux interventions d'urgence, à la protection civile, à la sécurité publique et à la modernisation des forces de l'ordre.

- juin 2026: Avincis a passé une commande de 15 hélicoptères à Leonardo, dont 10 AW169 et cinq AW139, pour soutenir la modernisation de la flotte européenne d'intervention d'urgence, de sauvetage et de transport offshore. Le montant de la transaction n'a pas été divulgué.

- mars 2026: Le ministère britannique de la Défense a attribué à Leonardo UK un contrat de 1,23 milliard de dollars pour 23 nouveaux hélicoptères moyens AW149, renforçant ainsi la mobilité du Royaume-Uni sur le champ de bataille de transport moyen et la future voie des giravions sans équipage/autonomes.

- décembre 2025: Le Commandement des contrats de l'armée américaine a attribué à Boeing un contrat de 2,73 milliards de dollars pour des services de support de post-production de l'AH-64 Apache, soutenant la préparation, le maintien en puissance et la disponibilité opérationnelle à long terme de la flotte jusqu'en 2030.

- décembre 2025: La Direction générale espagnole de l’armement et du matériel a passé quatre contrats avec Airbus Helicopters. La valeur n'a pas été divulguée pour la transaction portant sur 100 hélicoptères, dont les plates-formes H135, H145M, H175M et NH90, destinées à la modernisation militaire espagnole.

- mars 2025, le ministère indien de la Défense a signé deux contrats avec Hindustan Aeronautics Limited d’une valeur de 6,64 milliards de dollars pour 156 hélicoptères de combat LCH Prachand, dont 66 pour l’armée de l’air indienne et 90 pour l’armée indienne.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des hélicoptères comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements de l'industrie aéronautique par grandes régions. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2024 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 3,44 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par catégorie de poids

Par architecture de propulsion

Par niveau d'adoption de la technologie

Par flux de revenus

Par système de rotor

Par modèle de propriété

Par utilisateur final/client

Par propriété directe x Par utilisateur final/client

Par opérations sous contrat x Par utilisateur final/client

Par location et financement x Par utilisateur final/client

Par externalisation gouvernementale x Par utilisateur final/client

Par opérations publiques-privées x Par utilisateur final/client

Par opérations de flotte fractionnées/gérées x Par utilisateur final/client

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 47,91 milliards de dollars en 2025 et devrait atteindre 65,53 milliards de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 12,67 milliards de dollars.

Le marché devrait afficher un TCAC de 3,44 % au cours de la période de prévision.

Le segment moyen (7 000 à 11 000 kg) devrait connaître le TCAC le plus élevé au cours de la période de prévision.

La montée en puissance de la modernisation de la défense et des services civils essentiels à la mission est un facteur clé qui stimule le marché.

Les principaux acteurs du marché sont Airbus Helicopters SAS, Leonardo S.p.A., Bell Textron Inc., Sikorsky Aircraft Corporation / Lockheed Martin Corporation, JSC Russian Helicopters et The Boeing Company.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés