Taille, part et analyse de l’industrie des moteurs d’avion, par type de moteur (turbopropulseur, turbomoteur, turboréacteur à double flux et moteur à piston), par technologie (conventionnelle et électrique/hybride), par composant (compresseur, turbine, boîte de vitesses, buse d’échappement, système de carburant et autres), par utilisation finale (commerciale et militaire), par commercial (corps étroit, gros porteur, avion d’affaires, aviation générale et hélicoptères civils), par militaire (chasseur, transport et hélicoptère militaire), par offre (moteur OEM). et marché secondaire et MRO), et

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

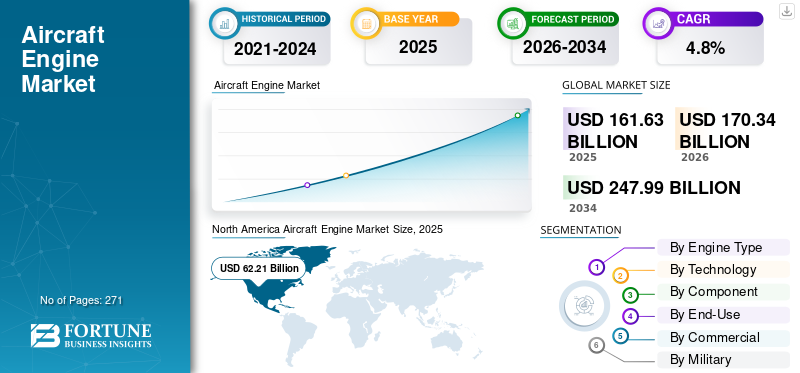

La taille du marché mondial des moteurs d’avion était évaluée à 161,6 milliards USD en 2025 et devrait passer de 170,3 milliards USD en 2026 à 248 milliards USD d’ici 2034, avec un TCAC de 4,8 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial des moteurs d’avion avec une part de marché de 38,5 % en 2025.

Le marché des moteurs d’avion représente l’écosystème mondial des systèmes de propulsion à turboréacteurs, turbopropulseurs, turbomoteurs et pistons qui alimentent l’aviation commerciale, les plates-formes militaires, les avions d’affaires et les opérations de l’aviation générale. Les moteurs d'avion sont déployés dans diverses applications opérationnelles, notamment le transport commercial régulier de passagers sur des plates-formes à fuselage étroit et à fuselage large, telles que le Boeing 737 MAX et l'Airbus A320neo, ainsi que le Boeing 787 Dreamliner et l'Airbus A350. Deuxièmement, les opérations de chasseurs militaires incluent le F-35 équipé de moteurs Pratt & Whitney F135 et le F-16 équipé de moteurs GE F110 ; le transport militaire et le transport aérien stratégique, comme les pétroliers C-130J, C-17 et KC-46 ;hélicoptère militairedes opérations, telles que les hélicoptères Black Hawk et Apache qui passent aux moteurs GE T901 ; connectivité aérienne régionale grâce aux avions à turbopropulseurs ; services d'affrètement de moteurs d'avions d'affaires et formation au pilotage de l'aviation générale.

Le marché connaît une croissance exceptionnelle, portée par de nombreux facteurs, notamment la reprise soutenue de l'aviation commerciale, avec une expansion du trafic aérien mondial de passagers dépassant considérablement les niveaux de référence historiques. De vastes programmes de modernisation militaire, avec des dépenses mondiales de défense dépassant 2 400 milliards de dollars par an, et un accent clé sur l’achat d’avions de combat avancés et les initiatives de modernisation de la flotte qui font la transition des avions vieillissants équipés de turboréacteurs à double flux vers des plates-formes LEAP et GTF de nouvelle génération économes en carburant.

Le marché est très consolidé, avec quatre constructeurs fournissant 99 % des moteurs d'avions commerciaux et militaires : la coentreprise CFM International-GE Aerospace/Safran Pratt & Whitney, Rolls-Royce et General Electric, entre autres. La concurrence stratégique se concentre sur l’optimisation du rendement énergétique, le développement de carburants d’aviation durables compatibles, l’intégration de la surveillance numérique de la santé et la mise en œuvre de contrats de maintenance à long terme basés sur les performances. Cette différenciation concurrentielle passe par un support intégré du cycle de vie plutôt que par une concurrence traditionnelle par prix unitaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des moteurs d’avion

- Taille du marché en 2025 : 161,6 milliards USD

- Taille du marché en 2026 : 170,3 milliards USD

- Taille du marché prévue pour 2034 : 248 milliards de dollars

- TCAC : 4,8 % de 2026 à 2034

- L’Amérique du Nord dominait le marché des moteurs d’avion avec une part de 38,5 % en 2025.

- Le segment des turbopropulseurs représentait la plus grande part de marché de 64,65 % en 2026.

- Le segment conventionnel détenait une part dominante de 89,62 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 62,2 milliards USD en 2025 et devrait atteindre 64,8 milliards USD en 2026.

Asie-Pacifique

L’Asie-Pacifique était évaluée à 41 milliards de dollars en 2025 et devrait atteindre 43 milliards de dollars en 2026.

Europe

L’Europe représentait 48 milliards de dollars en 2025 et devrait atteindre 50,7 milliards de dollars en 2026.

NOUS.

Le marché est estimé à 60,48 milliards de dollars en 2026.

Japon

Le marché était évalué à 4,46 milliards de dollars en 2026.

En savoir plus

Tendances du marché des moteurs d’avion

Le développement de moteurs à haut rendement de nouvelle génération et des paradigmes de conception révolutionnaires catalysent les tendances du marché

L'industrie des moteurs d'avion développe un portefeuille complet de technologies de propulsion de nouvelle génération spécialement conçues pour obtenir des améliorations substantielles en termes d'efficacité thermique, d'économie de carburant et de performances environnementales tout en maintenant la compatibilité architecturale avec les plates-formes d'avions existantes etinfrastructures aéroportuaires.

Le programme d'innovation révolutionnaire pour des moteurs durables de CFM International, dévoilé en juin 2021 et progressant rapidement jusqu'en 2025, représente l'initiative de moteurs commerciaux de nouvelle génération la plus mature, visant une entrée en service au milieu des années 2030.

Le programme RISE englobe le développement d'une architecture de ventilateur ouverte comportant des pales composites en fibre de carbone à pas variable, ce qui représente une rupture fondamentale par rapport à la philosophie de conception conventionnelle des turboréacteurs fermés.

- En octobre 2025, CFM International a réalisé des tests complets d’ingestion de poussière sur les profils aérodynamiques des turbines haute pression de nouvelle génération, marquant une étape avancée dans la progression des évaluations au niveau des composants vers les tests au niveau des modules.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

FACTEURS DU MARCHÉ

La reprise soutenue de l’aviation mondiale et la modernisation de la flotte impérative propulsent la croissance du marché

La croissance du marché mondial des moteurs d’avion est tirée par un rebond accéléré de la demande de l’aviation commerciale, associé à un cycle urgent de modernisation de la flotte à l’échelle de l’industrie.

- Par exemple, en décembre 2025, China Aircraft Leasing Group Holdings Limited (CALC) a signé une commande ferme avec Airbus portant sur 30 avions de la famille A320neo afin de répondre à la forte demande de sa clientèle. Il s'agit de la cinquième commande passée avec Airbus, portant le nombre total d'avions Airbus commandés par CALC à 282, dont 203 sont des avions de la famille A320neo.

L'Association du transport aérien international prévoit que le volume de passagers pourrait atteindre 8,2 milliards d'ici 2037, doublant ainsi le trafic actuel, ce qui nécessiterait une expansion substantielle des flottes aériennes existantes et l'achat de moteurs correspondants.

Cette croissance structurelle de la demande est encore amplifiée par les mandats réglementaires et les engagements de l'industrie qui obligent les compagnies aériennes à retirer leurs avions plus anciens et moins efficaces au profit d'avions de nouvelle génération. Le carnet de commandes d'avions non exécutés dépasse 17 000 unités, ce qui représente une demande sans précédent de nouveaux moteurs alors que ces avions seront livrés au cours de la décennie à venir.

RESTRICTIONS DU MARCHÉ

Les contraintes structurelles de production de moteurs et les limitations de la capacité de fabrication entravent la croissance du marché

Malgré une demande robuste, l’industrie des moteurs d’avion est confrontée à de graves contraintes du côté de l’offre qui limitent systématiquement la croissance et créent d’importantes inefficacités économiques dans l’ensemble de l’écosystème aérospatial.

La production de moteurs n’a manifestement pas réussi à suivre le rythme de la fabrication des cellules, créant une situation paradoxale dans laquelle les avions nouvellement terminés sont stationnés dans des zones d’attente en attendant la disponibilité des moteurs.

L'évaluation de décembre 2025 de l'Association du transport aérien international a montré que la puissance des moteurs reste limitée par des problèmes techniques persistants avec les moteurs en service, une capacité d'atelier très limitée dans les installations de révision des moteurs et des délais de maintenance prolongés qui ont effectivement consommé les ressources de réparation disponibles.

OPPORTUNITÉS DE MARCHÉ

L’intégration des carburants alternatifs et les voies technologiques zéro émission créent de nouvelles opportunités de croissance du marché

L'industrie des moteurs d'avion est confrontée à une opportunité de marché intéressante découlant de la transition systématique vers des systèmes durables.carburants d'aviationet des architectures de propulsion à zéro émission mandatées par les engagements internationaux en matière de climat et les cadres réglementaires.

Selon l'Association du transport aérien international, l'industrie du transport aérien prévoit d'atteindre zéro émission nette de carbone d'ici 2050, en établissant une voie d'atténuation comprenant 65 % de réductions d'émissions attribuables au déploiement durable de carburant d'aviation, 13 % grâce aux nouvelles technologies d'avions et de propulsion, 3 % grâce à l'amélioration des opérations et des infrastructures et 19 % grâce aux initiatives de capture du carbone et aux mécanismes de compensation.

Le cadre mondial de l’OACI pour les carburants d’aviation durables établit une vision ambitieuse collective visant à réduire les émissions de CO2 dans l’aviation internationale de 5 % d’ici 2030 par rapport à une consommation d’énergie plus propre de référence, l’aspiration à long terme visant zéro émission nette de carbone d’ici 2050, soutenant les objectifs climatiques de l’Accord de Paris.

LES DÉFIS DU MARCHÉ

Les contraintes de la chaîne d'approvisionnement et de la fabrication limitent l'expansion du taux de production malgré des carnets de commandes d'avions record

La chaîne d’approvisionnement des moteurs d’avions mondiaux connaît de graves goulots d’étranglement qui créent des inadéquations structurelles entre la demande et la disponibilité, au point que les avions nouvellement terminés sont stationnés en attendant la livraison des moteurs. Les motoristes sont confrontés à un déficit d'environ 30 % par rapport aux objectifs de production projetés pour 2025, CFM International étant incapable de répondre aux exigences de l'Airbus A320neo et Pratt & Whitney ayant du mal à accélérer les livraisons de turboréacteurs à double flux malgré plus de 100 moteurs par mois d'ici 2026-2027.

Les contraintes sont dues à des problèmes persistants de moteur en service qui nécessitent des délais de maintenance prolongés, une capacité limitée des ateliers MRO avec des retards de 12 à 24 mois et des délais d'approvisionnement en composants prolongés auprès de fournisseurs uniques ou quasi-uniques qui transforment des perturbations mineures en retards majeurs.

ANALYSE DE SEGMENTATION

Par type de moteur

Les progrès croissants dans les conceptions à dérivation élevée qui améliorent l'économie de carburant ont stimulé la croissance du segment des turbopropulseurs

En fonction du type de moteur, le marché est divisé en turbopropulseurs, turbomoteurs, turboréacteurs à double flux et moteurs à pistons.

Le segment des turbopropulseurs a dominé le marché mondial en 2025. Il représentait 64,65 % de part de marché en 2026 et devrait être le segment en croissance avec un TCAC de 4,56 % au cours de la période de prévision 2026-2034. La domination tirée par la demande accrue de voyages aériens et par l'optimisation des liaisons court-courriers, avec une efficacité énergétique sur les liaisons inférieures à 500 milles marins, place les turbopropulseurs comme moyen de propulsion privilégié pour les transporteurs régionaux reliant les plus petitsaéroportset les communautés mal desservies.

Le sous-segment des turboréacteurs à double flux devrait connaître la croissance la plus rapide, avec un TCAC de 6,86 % au cours de la période de prévision 2026-2034.

Par technologie

Les évolutions croissantes en cours ont favorisé la domination segmentaire conventionnelle

Sur la base de la technologie, le marché est divisé en conventionnel et électrique/hybride.

Le segment conventionnel dominera le marché mondial avec une part de 89,62 % en 2026. Il représente une part de marché de 89,80 % en 2025 et devrait croître à un TCAC de 4,56 % au cours de la période de prévision 2026-2034. Les constructeurs de moteurs conventionnels continuent d'évoluer grâce au développement technologique systématique à la recherche d'architectures de nouvelle génération, y compris le programme RISE de CFM, avec son architecture de soufflante ouverte, qui combine l'efficacité de la dérivation des turboréacteurs avec les caractéristiques d'économie de carburant des turbopropulseurs.

On estime que le segment électrique/hybride est celui qui connaît la croissance la plus rapide sur le marché mondial, avec le TCAC le plus élevé de 6,75 % au cours de la période de prévision.

Par composant

Adoption croissante des composites à matrice céramique (CMCS) par rapport aux alliages traditionnels Croissance segmentaire augmentée des turbines

En fonction du composant, le marché est divisé en compresseur, turbine, boîte de vitesses, buse d'échappement, système de carburant et autres.

Le segment des turbines a dominé la part de marché mondiale des moteurs d’avion en 2025. Il représentait 34,60 % de part de marché en 2025 et devrait croître à un TCAC de 5,40 % au cours de la période de prévision. Le segment des turbines représente l'un des segments de moteurs d'avion à plus forte valeur, connaissant une croissance transformationnelle grâce à l'adoption des CMC, qui permettent des températures de fonctionnement de 200 à 400 °F supérieures à celles des matériaux superalliés conventionnels tout en réduisant le poids des pales de turbine de 30 à 50 % par rapport aux alternatives métalliques. Le segment des compresseurs devrait dominer le marché, avec une contribution mondiale de 28 % en 2026.

Le segment des systèmes de carburant devrait connaître la croissance la plus rapide, avec un TCAC de 5,93 % au cours de la période de prévision 2026-2034.

Par utilisation finale

Un programme soutenu de modernisation de la flotte a propulsé la croissance du segment commercial

En fonction de l’utilisation finale, le marché est divisé en marché commercial et militaire.

Le segment commercial a dominé le marché mondial en 2025. Il représentera une part de marché de 73,58 % en 2026 et sera le segment à la croissance la plus rapide, enregistrant un TCAC de 4,97 % au cours de la période de prévision. Le segment commercial connaît un boom remarquable, alimenté par des commandes mondiales record d'avions de plus de 17 000 unités pour établir des pipelines de production sur plusieurs décennies ; un programme soutenu de modernisation de la flotte des compagnies aériennes du monde entier alors qu'elles font la transition des turboréacteurs vieillissants vers des plates-formes de nouvelle génération économes en carburant ; et une forte croissance de l’aviation régionale.

Le sous-segment militaire devrait connaître une croissance significative au cours de la période de prévision, avec un TCAC de 4,34 % de 2026 à 2034.

Par commercial

Capitaliser sur les rampes de production à haut volume a alimenté la croissance segmentaire des corps étroits

Sur la base du marché commercial, le marché est divisé en avions à fuselage étroit, gros porteur, avions d'affaires, aviation générale et civil.hélicoptères.

Le segment des carrosseries étroites a dominé le marché mondial en 2025. Il représentait 47,91 % de part de marché en 2025 et devrait être le segment à la croissance la plus rapide avec un TCAC de 5,59 % au cours de la période de prévision. La production d'avions à fuselage étroit connaît une expansion sans précédent, portée par des carnets de commandes de plus de 17 000 avions, qui représentent des pipelines de production de 12 à 15 ans et une modernisation de la flotte, faisant évoluer les avions vieillissants vers des moteurs économes en carburant de nouvelle génération.

On estime que le segment des gros-porteurs est celui qui connaît la deuxième croissance la plus rapide au cours de la période de prévision, avec un TCAC de 4,43 % de 2026 à 2034.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par militaire

Le segment des chasseurs a dominé le marché en raison de la technologie furtive et des capacités de poussée vectorielle

Basé sur l’armée, le marché est divisé en chasseurs, transports et hélicoptères militaires.

Le segment des chasseurs a dominé le marché mondial en 2025. Il représentait une part de marché de 55,71 % en 2025 et devrait être le segment à la croissance la plus rapide avec un TCAC de 5,54 % au cours de la période de prévision. Les moteurs dominants incluent Pratt & Whitney F135, exclusif au F-35 ; Pratt & Whitney F119, exclusif au F-22 ; GE F110, principalement utilisé dans le F-16 ; et Rolls-Royce EJ200, utilisé dans les avions Eurofighter. Intégrez des capacités furtives avancées, notamment des revêtements absorbant les radars, des buses d'échappement spécialisées pour réduire la détection infrarouge et une poussée vectorielle pour une maniabilité supérieure.

Le segment des hélicoptères militaires connaît une croissance robuste avec un TCAC de 4,56 % au cours de la période de prévision 2026-2034.

En offrant

L'expansion de la flotte d'avions commerciaux a stimulé l'expansion du segment du marché secondaire et du MRO

Sur la base de l'offre, le marché est divisé en moteurs OEM, marché secondaire et MRO.

Le segment du marché secondaire et du MRO représentait la plus grande part du marché mondial en 2025. Il représentait 64,42 % de part de marché en 2025 et devrait être le segment à la croissance la plus rapide avec un TCAC de 5,31 % au cours de la période de prévision. La demande sur le marché des pièces de rechange est stimulée par l'augmentation de la flotte d'avions commerciaux de 28 000 à plus de 39 000 appareils d'ici 2043, établissant ainsi une base installée sans précédent prenant en charge des services de maintenance mondiaux distribués. Les avions commerciaux accumulant 400 à 500 heures de vol par mois génèrent des besoins de maintenance récurrents à intervalles standardisés, créant ainsi des revenus prévisibles à long terme sur le marché secondaire, indépendants des nouveaux cycles de production.

Le sous-segment OEM devrait croître à un rythme important, avec un TCAC de 3,79 % au cours de la période de prévision.

Perspectives régionales du marché des moteurs d’avion

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Aircraft Engine Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a contribué à hauteur de 38,50 % au marché mondial en 2025, avec une valorisation de 62,2 milliards de dollars, et devrait atteindre 64,8 milliards de dollars en 2026, faisant de la région le leader mondial dominant grâce à une aviation commerciale mature, de vastes opérations militaires et des capacités de fabrication avancées.Marché américain des moteurs d’avion

Compte tenu de la domination américaine dans la région, le marché américain peut être estimé à environ 60,48 milliards de dollars en 2026, avec un taux de croissance estimé à 3,35 % au cours de la période de prévision.

Europe

L'Europe représentait 48 milliards de dollars en 2025, soit 29,70 % de la part de marché mondiale, et devrait atteindre 50,7 milliards de dollars en 2026, faisant de la région la deuxième plus grande région, avec un accent distinct sur la durabilité et une concentration sur les technologies de pointe.

Marché britannique des moteurs d’avion

Le marché britannique en 2026 était évalué à 9,53 milliards de dollars, avec un taux de croissance estimé à 4,94 % au cours de la période de prévision.

Marché allemand des moteurs d’avion

Le marché allemand était évalué à 7,35 milliards de dollars en 2026, avec un taux de croissance estimé à 6,27 % au cours de la période de prévision.

Marché des moteurs d’avion dans le reste de l’Europe

Le reste du marché européen en 2025 était évalué à 11,68 milliards de dollars, avec un taux de croissance estimé à 6,26 % au cours de la période de prévision.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 41 milliards de dollars en 2025, soit 25,30 % du chiffre d’affaires mondial, et devrait atteindre 43 milliards de dollars en 2026. En outre, on estime que la région connaît la croissance la plus rapide, avec le TCAC le plus élevé de 6,56 % au cours de la période de prévision.

Marché chinois des moteurs d’avion

Le marché chinois en 2026 était évalué à 15,09 milliards de dollars, avec un taux de croissance estimé à 7,16 % au cours de la période de prévision.

Marché indien des moteurs d’avion

Le marché indien en 2026 était évalué à 5,59 milliards USD, avec un taux de croissance estimé à 6,27 % au cours de la période de prévision.

Marché japonais des moteurs d’avion

Le marché japonais en 2026 était évalué à 4,46 milliards de dollars, avec un taux de croissance estimé à 9,20 % au cours de la période de prévision.

Reste du monde

La région Reste du monde a accaparé 6,50 % du marché mondial en 2025, générant 10,6 milliards de dollars de revenus, et devrait atteindre 11,7 milliards de dollars en 2026. Le reste du monde, comprenant les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine, devrait connaître une croissance modérée dans cet espace de marché au cours de la période de prévision.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique en 2025 était évalué à 7,69 milliards de dollars, avec un taux de croissance estimé à 3,16 % au cours de la période de prévision.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Structure du marché démontrant une consolidation oligopolistique avec des fabricants dominants contrôlant la plus grande part de marché

Le marché mondial est dominé par un oligopole étroit de quatre acteurs principaux qui contrôlent efficacement la propulsion commerciale et créent de puissantes barrières contre les nouveaux entrants ou les perturbations. Les principaux acteurs sont CFM International (une joint-venture 50/50 entre GE Aerospace et Safran), Pratt & Whitney, Rolls-Royce et GE Aerospace, qui détiennent la majorité des parts de marché mondiales.

Ici, la concurrence n'est pas principalement motivée par le prix mais plutôt par la différenciation technologique, l'amélioration du rendement énergétique et un service après-vente intégré supérieur. La supériorité des performances et des services est utilisée pour faire pression sur les concurrents plutôt que pour réduire les prix.

LISTE DES PRINCIPALES ENTREPRISES DE MOTEURS D'AÉRONEFS PROFILÉES

- CFM International SA(France)

- Honeywell International Inc.(NOUS.)

- GE Aviation(NOUS.)

- Rolls-Royce Holdings Plc.(ROYAUME-UNI.)

- Safran SA(France)

- International Aero Engines AG (États-Unis)

- MTU Aero Engines AG (Allemagne)

- Textron Inc. (États-Unis)

- Pratt & Whitney (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :L'armée de l'air a accordé à Boeing Defence Systems un contrat de plus de 2 milliards de dollars pour lancer les premiers remplacements de moteurs du B-52H Stratofortress, ce qui représente une avancée significative dans la remise à neuf de ce bombardier de longue date de la guerre froide.

- Janvier 2026 :RESIDCO a révélé la finalisation d'une facilité de financement de 100 millions de dollars pour l'acquisition de moteurs d'avions commerciaux. Cette nouvelle facilité de dette vise à renforcer la croissance stratégique de RESIDCO dans le secteur secondaire mondial de l’aviation, avec un accent particulier sur l’achat de moteurs d’avions commerciaux très demandés.

- Novembre 2025 :Azad Engineering, d'Inde, a conclu un partenariat avec Pratt & Whitney Canada Corporation pour créer et fabriquer des composants pour moteurs d'avion. Basée à Hyderabad, Azad produit des machines et équipements industriels pour les secteurs de l'aérospatiale, de la défense et de l'énergie.

- Février 2025 :Lors du salon Aero India à Bangalore, en Inde, Safran Aircraft Engines a conclu un accord avec Hindustan Aeronautics Limited (HAL), leader aéronautique indien, pour fabriquer des composants forgés de turbine pour les moteurs LEAP. L’objectif est de soutenir l’expansion significative du secteur aéronautique indien et de faciliter l’augmentation de la production de moteurs LEAP qui propulsent les avions commerciaux monocouloirs.

- Février 2025 :GE Aerospace a conclu un accord de logistique basée sur les performances (PBL) de cinq ans avec l'Indian Air Force (IAF) pour fournir une solution complète de maintien en puissance pour les moteurs T700-GE-701D qui propulsent la flotte d'hélicoptères AH-64E-I Apache de l'IAF.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des moteurs d’avion comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché couverts dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché mondial qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur des aspects clés, notamment les avancées technologiques, les candidats en développement, l'environnement réglementaire et les lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions et les développements clés du secteur, ainsi que leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérant sur le marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,81 % de 2026 à 2034 |

|

Unité |

Milliards de dollars |

|

Segmentation

|

Par type de moteur · Turbopropulseur · Turbomoteur · Turboréacteur à double flux · Moteur à pistons Par technologie · Conventionnel · Électrique/hybride Par composant · Ccompresseur · Turbine · Boîte de vitesses · Buse d'échappement · Système de carburant · Autres Par utilisation finale · Commercial · Militaire Par commercial · Corps étroit · Corps large · Jet d'affaires · Aviation générale · Hélicoptères civils Par militaire · Combattant · Transport · Hélicoptère militaire En offrant · Moteur OEM · Pièces de rechange et MRO Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 161,6 milliards de dollars en 2025 et devrait atteindre 248 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Europe s'élevait à 50,7 milliards de dollars.

Le marché devrait croître à un TCAC de 4,8 % sur la période de prévision 2026-2034.

Par type de moteur, le segment des turbopropulseurs domine le marché.

La reprise durable de l’aviation mondiale et l’impératif de modernisation de la flotte propulsent la croissance du marché.

Les principaux acteurs sont CFM International, Pratt & Whitney, Rolls-Royce et GE Aerospace, qui détiennent la majorité des parts de marché mondiales.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 271

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.