Taille, part et analyse de l’industrie du marché du carburant d’aviation, par type de carburant (carburant pour turbine d’aviation}, gaz d’aviation, biocarburant), par utilisateur final (commercial, privé, militaire) et prévisions régionales, 2026-2034

Taille du marché du carburant d’aviation et aperçu de l’industrie

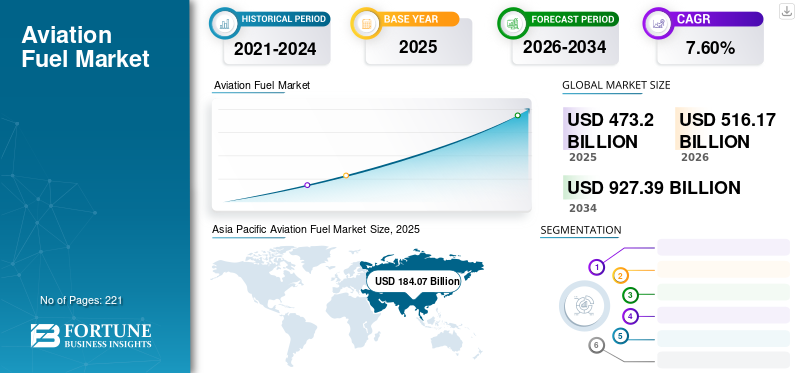

La taille du marché mondial du carburant d’aviation était évaluée à USD473.20milliards en 2025 et devrait passer de USD516.17milliards en 2026 en USD927.39milliards d’ici 2034, affichant un TCAC de7,60%pendant la période de prévision. L'Asie-Pacifique a dominé le marché mondial avec une part de38,90%en 2025. Le marché du carburant aviation aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 218,63 milliards de dollars d'ici 2032, sous l'effet du nombre croissant de voyages nationaux et internationaux.

Le carburant d’aviation est utilisé pour propulser les avions. Tous les types de carburants sont des sous-produits du pétrole brut. La fonction principale du carburéacteur est de propulser un avion ; le contenu énergétique et la qualité de la combustion sont des caractéristiques clés de performance du carburant. D'autres propriétés de performance essentielles sont le pouvoir lubrifiant, la stabilité, la volatilité, la non-corrosivité, etc. En plus de fournir une source d'énergie, le carburant est utilisé comme fluide hydraulique dans les systèmes de commande du moteur et comme liquide de refroidissement pour des composants spécifiques du système de carburant.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché du carburant d’aviation

Transition croissante vers des alternatives durables pour générer des opportunités lucratives pour l’industrie

On constate une tendance croissante vers les carburants durables, également appelés biocarburant. Il est utilisé pour propulser les avions et possède des propriétés similaires au carburéacteur traditionnel, mais avec une empreinte carbone plus faible, en fonction des matières premières et des technologies utilisées pour le produire. Il peut réduire considérablement les émissions de gaz à effet de serre sur le cycle de vie par rapport au carburéacteur conventionnel. La fabrication de biocarburant à partir de déchets peut créer de nouvelles perspectives économiques pour les agriculteurs, améliorer l’environnement et même améliorer les performances des avions.

L’entrée des carburants renouvelables dans l’industrie du carburant aviation offre l’opportunité la plus prometteuse pour le marché. Ces carburants sont fabriqués à partir de déchets organiques tels que les déchets agricoles ethuiles de cuisson. L’industrie aéronautique de presque tous les pays recherche des options pour décarboner le secteur. Les carburants renouvelables peuvent réduire le CO2émissions de 80 % par rapport aux ATF conventionnels.

Facteurs de croissance du marché du carburant d’aviation

L’augmentation du tourisme sportif et la domination de l’Amérique du Nord sur les compagnies aériennes commerciales pour stimuler la demande de carburant d’aviation

Le tourisme sportif consiste à voyager pour assister ou suivre des événements sportifs. Les événements sportifs attirent les spectateurs. Les Jeux Olympiques et les Championnats du monde stimulent le développement du tourisme. En outre, l'augmentation des séries bilatérales entre deux pays dans des sports tels que le cricket est également un facteur de développement du tourisme sportif. Par exemple, l’équipe indienne de cricket est un moteur important du tourisme sportif en Inde. De plus, c'est également l'une des équipes mondiales de cricket qui voyage le plus pour des séries bilatérales. De plus, l’Europe est une région essentielle pour le tourisme footballistique puisqu’elle accueille la plupart des matches de football. Les fans de football se trouvent dans le monde entier, ce qui entraîne une augmentation des voyages au niveau national et international. L’augmentation des tournois de franchise de cricket et de football stimule également le transport aérien car il implique la participation de joueurs internationaux. Ces facteurs encouragent le tourisme sportif et le transport aérien, dynamisant ainsi le marché.

Selon l’Airports Council International (ACI) World, huit des dix principaux aéroports en termes de trafic de passagers se trouvent aux États-Unis. Ces aéroports représentent une part importante du trafic intérieur et ce segment de trafic est donc à la tête de la reprise mondiale. L'aéroport international d'Orlando, aux États-Unis, a connu l'amélioration la plus significative, passant de la 27e place en 2020 à la septième place en 2021. L'aéroport international de Jackson Atlanta (ATL) est également l'un des aéroports les plus fréquentés au monde en termes de nombre de passagers depuis de nombreuses années. Selon le Bureau du recensement des États-Unis, Atlanta compte près de 500 000 habitants. Ce facteur en fait la 38e plus grande ville des États-Unis et bien derrière de nombreuses autres villes mondiales. Cependant, plus de six millions de personnes vivent dans la zone métropolitaine, ce qui constitue l'un des principaux facteurs expliquant l'excellente performance de l'aéroport. Une autre raison essentielle du succès d'Atlanta est la forte présence de Delta Air Lines à l'aéroport. L'ancienne compagnie aérienne américaine et membre fondateur de SkyTeam utilise Atlanta comme l'un de ses principaux hubs.

Accroître le développement des infrastructures pour promouvoir la croissance du marché

Le développement des infrastructures joue un rôle important dans la hausse de la demande de carburant aviation. À mesure que la demande de transport aérien augmente, les aéroports existants subissent souvent une expansion pour accueillir des avions plus gros, un trafic de passagers accru et davantage d'opérations aériennes. Cette expansion comprend la construction de nouvelles pistes, terminaux, voies de circulation et autres installations. Plus d’infrastructures signifie plus de vols, ce qui se traduit par une demande plus élevée de carburant d’aviation. Dans les régions connaissant une croissance économique rapide ou dans lesquelles les infrastructures de transport aérien sont sous-développées, de nouveaux aéroports peuvent être construits pour répondre à la demande croissante de transport aérien. Ces aéroports nouvellement construits nécessitent des quantités importantes de carburant d’aviation pour soutenir leurs opérations une fois qu’ils seront opérationnels.

Les agrandissements et les nouvelles constructions d’aéroports impliquent souvent des investissements dans les infrastructures de ravitaillement, telles que les installations de stockage de carburant, les stations-service et les pipelines de carburant. Ces installations sont essentielles pour fournir du carburant d’aviation aux avions de manière efficace et sûre, contribuant ainsi à l’augmentation de la demande de carburant. L'amélioration des infrastructures aéroportuaires améliore la connectivité aérienne en facilitant davantage de vols directs, en réduisant les temps d'escale et en augmentant la fréquence des vols. Cette connectivité améliorée stimule la demande des passagers et encourage les compagnies aériennes à opérer davantage de vols, augmentant ainsi les besoins en carburant d'aviation.

FACTEURS DE RETENUE

Les coûts élevés du carburant d’aviation freineront la croissance du marché

La principale raison qui devrait entraver la croissance du marché du carburant aviation est le prix du carburant. Le coût élevé est susceptible d’entraver la croissance du marché. L’augmentation du coût du carburant est due à l’augmentation du prix du pétrole brut Brent, car le carburéacteur est un dérivé du pétrole brut Brent. Le prix du pétrole brut Brent augmente en raison de l’écart entre l’offre et la demande. La demande croissante de pétrole brut Brent, mais le manque de production de pétrole brut font augmenter les prix.

L’Arabie saoudite – l’un des membres fondateurs de l’Organisation des pays exportateurs de pétrole (OPEP) – a réduit sa production de pétrole brut. Ils ont affirmé que la crise de l’économie mondiale et la hausse des taux d’intérêt dans certains pays occidentaux avaient entraîné une réduction de la production (l’équivalent de 2 % de l’offre mondiale).

Ces facteurs entraînent des tarifs aériens élevés, ce qui risque de gêner le marché, car les pays à faible revenu pourraient ne pas être en mesure de se le permettre. L’Asie-Pacifique et l’Afrique font partie des régions sensibles aux prix. Cette zone comprend des pays en développement dont les revenus par habitant sont plus faibles, ce qui ne leur permet pas de dépenser pour des billets à prix élevés.

Analyse de la segmentation du marché du carburant d’aviation

Par analyse du type de carburant

Le segment du carburéacteur a obtenu la part de marché la plus élevée, grâce à une adoption robuste dans les compagnies aériennes commerciales

En fonction du type de carburant, le marché est classé en carburéacteur (carburant pour turbine d’aviation), gaz d’aviation et biocarburant. Le segment carburéacteur (carburant pour turbines d'aviation) représente98,81%de la part de marché du carburant d’aviation en 2026. La demande de carburéacteur (carburant pour turbine d’aviation) a augmenté en 2025, mais pas aux niveaux d’avant la pandémie. Les besoins en carburéacteur pourraient dépasser ceux d’avant la pandémie dans les années à venir. Cependant, le prix du carburéacteur a atteint les niveaux d’avant la pandémie. Les coûts plus élevés du carburéacteur pourraient entraver le marché dans les années à venir.

Le segment du biocarburant devrait offrir des opportunités lucratives au cours de la période de prévision en raison de ses excellentes caractéristiques telles que la fiabilité, la sécurité et les faibles émissions de carbone. En outre, des développements importants ont été réalisés en matière de biocarburant. Par exemple, en octobre 2022, Honeywell a annoncé une nouvelle technologie de transformation de l’éthanol en carburéacteur (ETJ). La technologie permet aux fabricants de convertir l’éthanol à base de maïs, cellulosique ou de sucre en carburéacteur renouvelable. La technologie utilise des catalyseurs hautes performances et des fonctionnalités de gestion thermique pour maximiser le rendement énergétique de la production, ce qui donne lieu à un carburéacteur à faible coût et à faible intensité en carbone.

En juillet 2022, Twelve, Microsoft Corp. et Alaska Air Group Inc. ont signé un protocole d'accord (MOU). Le protocole d'accord vise à faire progresser le marché du carburant d'aviation durable (SAF) pour inclure les carburants dérivés du CO2 récupéré eténergie renouvelableet a travaillé sur le premier vol de démonstration commercial aux États-Unis, propulsé par l’e-jet de Twelve.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Le segment commercial va dominer en raison de l'augmentation du trafic aérien dans les régions en développement

En fonction de l'utilisateur final, le marché est classé en commercial, privé et militaire. Le segment commercial a remporté le marché le plus élevé avec une part de 76,97 % en 2026 et devrait être le segment à la croissance la plus rapide. Le segment commercial devrait connaître une croissance significative au cours de la période de prévision en raison de la croissance des compagnies aériennes commerciales et du trafic international dans les régions en développement telles que l'Asie-Pacifique, le Moyen-Orient et l'Afrique. La hausse des prix du carburant pourrait créer des défis pour le segment commercial.

Le segment privé devrait également être l’un des segments à la croissance la plus rapide au cours de la période de prévision. Par ailleurs, le segment privé est également l’un des segments significatifs. En outre, l’augmentation des revenus disponibles et le niveau de vie élevé alimentent la demande d’avions privés.

APERÇU RÉGIONAL

Asie-Pacifique

Asia Pacific Aviation Fuel Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique domine le marché mondial. Le marché de l'Asie-Pacifique représentait 184,07 milliards de dollars en 2025, soit 38,90 % de l'industrie mondiale, et devrait atteindre 204,63 milliards de dollars en 2026. L'Asie-Pacifique est désormais relativement ouverte aux visiteurs et au tourisme étrangers, contribuant ainsi à favoriser la reprise. Compte tenu des incertitudes économiques actuelles, la demande de voyages se développe bien. Il y a eu quelques cas de levée ou d’assouplissement des restrictions de voyage dans certaines destinations asiatiques vitales. Les voyages aériens étant associés à la croissance économique, la présence de pays en développement dans la région devrait favoriser les voyages aériens au cours de la période de prévision. Le marché japonais est évalué à 15,42 milliards de dollars d'ici 2026, le marché chinois devrait être évalué à 66,46 milliards de dollars d'ici 2026 et le marché indien devrait être évalué à 21,57 milliards de dollars d'ici 2026, reflétant l'expansion des flottes aériennes, l'augmentation du volume de passagers et l'augmentation de la connectivité aérienne nationale et régionale.

Amérique du Nord

En outre, l'Amérique du Nord devrait également connaître le deuxième taux de croissance le plus élevé entre 2026 et 2034. L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 146,58 milliards de dollars en 2025, soit une part de 30,98 %, et devrait atteindre 159,63 milliards de dollars en 2026. Le marché de l'Amérique du Nord devrait croître au deuxième taux le plus élevé au cours de la période de prévision. Selon l’Association du transport aérien international, les compagnies aériennes nord-américaines ont vu leur trafic augmenter de 203,4 % en mai 2022 par rapport à 2021. Alors que la plupart des restrictions imposées aux voyageurs en provenance de cette région ont été levées, le tourisme et une forte volonté de voyager ont continué d’alimenter la reprise mondiale. Le marché américain devrait être évalué à 149,09 milliards de dollars d’ici 2026, soutenu par un trafic aérien élevé de passagers, une forte activité de l’aviation de défense et une demande soutenue de carburéacteur commercial.

Europe

En outre, l’Europe devrait détenir une part substantielle du marché. Selon l’Organisation européenne pour la sécurité de la navigation aérienne (Euro control), en 2021, les vols commerciaux étaient encore durement touchés par la pandémie de COVID-19. En 2021, l'UE a transporté 373 millions de passagers, soit une augmentation de 34,9 % par rapport à 2020. En 2025, l'Europe a généré 90,82 milliards de dollars, contribuant à hauteur de 19,19 % aux revenus du marché mondial, et devrait atteindre 97,29 milliards de dollars en 2026. Tous les États membres de l'UE ont enregistré une augmentation significative du trafic aérien de passagers au deuxième trimestre 2021 par rapport à une période similaire en 2021. 2020. Cependant, le trafic aérien de passagers était encore inférieur de 59 % aux niveaux d’avant la pandémie de 2019. Le marché britannique devrait être évalué à 15,36 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 16,91 milliards de dollars d'ici 2026, grâce à la reprise du transport aérien international, à la modernisation de la flotte et à la stabilité des opérations aériennes de fret.

l'Amérique latine

L’Amérique latine offre des opportunités de croissance potentielles pour le marché. Le segment privé est l'un des segments majeurs en Amérique latine. L'Amérique latine a contribué à hauteur de 3,81 % au marché mondial en 2025, avec une valorisation de 18,03 milliards USD, et devrait atteindre 18,94 milliards USD en 2026. Le développement de nouveaux hélicoptèredes modèles spécifiquement destinés à l’aviation d’affaires et au transport VIP sont susceptibles d’augmenter la demande des opérateurs d’hélicoptères d’affaires et privés de la région.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient également connaître une croissance dans les années à venir. En 2025, le Moyen-Orient et l'Afrique représentaient 33,69 milliards de dollars, soit 7,12 % du marché mondial, et devraient atteindre 35,68 milliards de dollars en 2026. La demande de carburéacteur devrait augmenter dans les années à venir en raison de la reprise du tourisme. En outre, les pays du Moyen-Orient, comme les Émirats arabes unis et l’Arabie saoudite, disposent d’une main-d’œuvre extérieure à la région. Ces facteurs stimulent les voyages internationaux et la demande de carburéacteur.

Liste des entreprises clés sur le marché du carburant d’aviation

Shell va dominer grâce à sa large gamme de produits et à une marque réputée

Royal Dutch Shell se concentre sur les aspects critiques de ses activités, ce qui lui confère un avantage concurrentiel sur le marché. Certains de ses atouts sont le suivi de la tendance du marché (comme les carburants renouvelables), les investissements en R&D, les employés expérimentés, la présence géographique, etc. En outre, elle sert les pilotes privés des compagnies aériennes mondiales. Elle crée de la valeur pour ses clients grâce à la livraison sûre et ponctuelle de carburants d'aviation d'excellente qualité et d'une large gamme de lubrifiants et de fluides d'aviation hautes performances.

- En juin 2022, l'une des premières solutions SAF numériques au monde basées sur la blockchain pour les voyages d'affaires a été lancée à la suite d'une collaboration entre American Express Global Business Travel (Amex GBT), Shell et Accenture. Ils ont dévoilé Avelia, un mécanisme de comptabilisation du carbone. Les organismes industriels l’approuvent comme une forme acceptable de réduction des émissions. Avelia pourrait permettre aux compagnies aériennes et aux entreprises utilisant du carburant durable d'enregistrer les avantages associés à la réduction des émissions via SAF par rapport à leurs ESG volontaires et de les déclarer, quel que soit l'endroit dans le monde où il est utilisé dans un vol.

- En septembre 2021, Royal Dutch Shell plc (Shell) a annoncé une décision d'investissement finale pour la construction d'une installation de biocarburants d'une capacité de 820 000 tonnes par an (TPA) au Shell Energy and Chemicals Park de Rotterdam, aux Pays-Bas, anciennement connue sous le nom de raffinerie de Pernis. Une fois construite, l'usine sera l'une des plus grandes d'Europe, produisant du carburant renouvelable et du diesel renouvelable à partir de déchets.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Vitol (Suisse)

- Exxon Mobil(NOUS.)

- Chevron Corporation (États-Unis)

- Shell(ROYAUME-UNI.)

- Indian Oil Corporation Limited (Inde)

- TotalEnergies SE (France)

- BP Plc(ROYAUME-UNI.)

- Valero Energy Corporation (États-Unis)

- Marathon Petroleum Corporation (États-Unis)

- Société mondiale des services de carburant(NOUS.)

- Essar Oil (UK) Limited (Royaume-Uni)

- Bharat Petroleum Corporation Limited (Inde)

- Rosneft Deutschland GmbH (Allemagne)

- LUKOIL (Russie)

- China Aviation Oil (Singapore) Corporation Ltd (Singapour)

- Groupe Viva Energy (Australie)

- Q8Aviation (Royaume-Uni)

- PT Pertamina (Persero) (Indonésie)

- ADNOC (Abu Dhabi National Oil Company) Distribution (Émirats Arabes Unis)

- Neste (Finlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Janvier 2022-ExxonMobil a acquis une participation de 49,9 % dans Biojet AS, une société norvégienne de biocarburants qui prévoit de convertir les déchets forestiers et de construction en bois en déchets de moindre qualité.

- avril 2022-Chevron a rejoint la Clean Skies for Tomorrow Coalition, qui s'efforce d'accélérer le déploiement et l'utilisation de technologies de carburants alternatifs durables afin d'atteindre 10 % de l'approvisionnement mondial d'ici 2030.

- Octobre 2021-IndianOil et Praj Industries Ltd. ont signé un protocole d'accord pour découvrir et collaborer sur des opportunités commerciales dans le domaine des biocarburants, notamment CBG, SAF,biodiesel, l'éthanol, etc., grâce à la création d'une coentreprise en Inde.

- Octobre 2021-Air France, TotalEnergies, la Métropole et l’Aéroport Nice Côte d’Azur ont opéré un vol Nice-Paris alimenté à 30 % de SAF, fabriqué à partir de déchets et résidus générés par l’économie circulaire.

- Juin 2021-Vitol Aviation et Neste ont permis à Heathrow de devenir le premier grand aéroport du Royaume-Uni à lancer un carburant alternatif durable. L'expertise de Vitol Aviation dans la manipulation du kérosène combine les capacités de production SAF de Neste, leader sur le marché. Neste MY SAF est fabriqué à partir de déchets 100 % renouvelables et durables et de matières premières résiduelles telles que les huiles de cuisson usagées et les déchets de graisse animale. Neste It réduit jusqu'à 80 % des émissions de gaz à effet de serre sous forme non diluée et sur l'ensemble du cycle de vie par rapport aux combustibles fossiles.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur le carburant d’aviation met en évidence les principales régions du monde pour offrir une meilleure compréhension du paysage concurrentiel du marché. En outre, le rapport donne un aperçu des dernières tendances du secteur et analyse les technologies déployées à un rythme rapide au niveau mondial. Il met en outre en évidence certains des facteurs et contraintes qui stimulent la croissance, aidant ainsi le lecteur à acquérir des connaissances approfondies sur le secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de7,60%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) et volume (en milliers de tonnes) |

|

Segmentation

|

Par type de carburant

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

L’étude Fortune Business Insights montre que le marché mondial était évalué à 473,20 milliards de dollars en 2025.

En 2025, la zone Asie-Pacifique représentait 184,07 milliards de dollars.

Le marché connaîtra probablement une croissance à un TCAC de 7,60 %, affichant une croissance substantielle au cours de la période de prévision (2026-2034).

Shell Plc, TotalEnergies, Chevron Corporation et BP Plc sont parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en termes de part en 2025.

Le segment du carburéacteur (carburant pour turbines d’aviation) devrait dominer le marché au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 221

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés