Taille, part et analyse de l’industrie du marché des énergies renouvelables, par type (éolien, solaire, bioénergie, géothermie, énergie océanique et hydroélectricité), par utilisateur final (résidentiel, commercial, industriel et utilitaire) et prévisions régionales, 2026-2034

ANALYSE DES PERSPECTIVES DE L’INDUSTRIE DES ÉNERGIES RENOUVELABLES 2026-2034

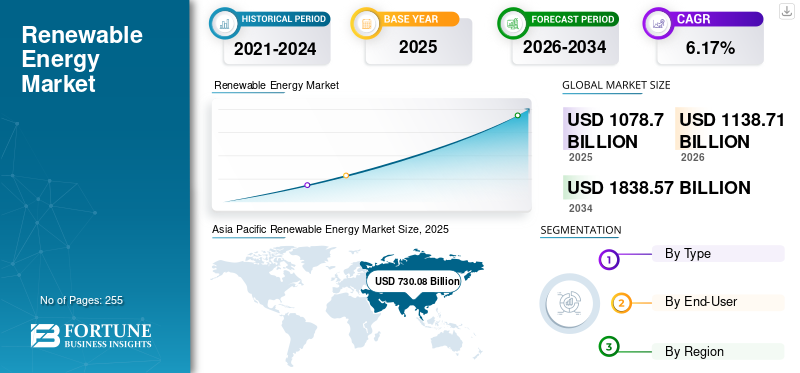

La taille du marché mondial des énergies renouvelables était évaluée à 1 078,7 milliards de dollars en 2025 et devrait passer de 1 138,71 milliards de dollars en 2026 à 1 838,57 milliards de dollars d’ici 2034, avec un TCAC de 6,17 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché des énergies renouvelables avec une part de marché de 71,72 % en 2025. La croissance du secteur est tirée par l'accélération des investissements dans les énergies propres, la modernisation du réseau, l'innovation technologique, les politiques de soutien et l'expansion des engagements de décarbonation dans le monde entier.

L'énergie renouvelable fait référence à l'énergie provenant de ressources naturelles, également appelées ressources finies. Ces sources comprennent le soleil, le vent, la pluie, les marées, les vagues et la chaleur. Équivalentes aux combustibles fossiles, tels que le gaz naturel, le charbon et le pétrole, les sources d’énergie renouvelables sont durables et ont le moins d’impact sur l’environnement. Avec les préoccupations croissantes concernant le changement climatique, la sécurité énergétique et la diminution des réserves de combustibles fossiles, l’utilisation des énergies renouvelables s’est accélérée à l’échelle mondiale.

Le marché mondial des énergies renouvelables subit une transformation structurelle à mesure que les gouvernements, les services publics, les entreprises et les investisseurs institutionnels accélèrent l’allocation de capitaux vers la production d’électricité à faible émission de carbone. La croissance à long terme est soutenue par les priorités en matière de sécurité énergétique, les engagements en matière de décarbonation, la baisse des coûts technologiques et l’expansion soutenue de la demande d’électricité. Par conséquent, la croissance du marché des énergies renouvelables est de plus en plus tirée par la politique structurelle et les fondamentaux économiques plutôt que par une activité d’investissement cyclique.

La diversification technologique a renforcé la résilience de l'industrie. L’énergie solaire photovoltaïque, l’éolien terrestre et offshore, l’hydroélectricité, la bioénergie, les ressources géothermiques et les technologies émergentes de l’énergie océanique créent collectivement un portefeuille de production équilibré capable de répondre aux besoins changeants du réseau. Les décisions d'investissement privilégient de plus en plus l'économie du cycle de vie, la capacité d'intégration du réseau, l'utilisation des capacités et la fiabilité opérationnelle à long terme plutôt que les seuls coûts d'installation initiaux.

La demande d'électricité évolue parallèlement à l'électrification industrielle, à l'adoption des véhicules électriques, à l'expansion des infrastructures numériques et aux centres de données basés sur l'intelligence artificielle. Ces évolutions remodèlent les stratégies d’approvisionnement des services publics et des entreprises commerciales tout en augmentant la demande d’actifs de production renouvelable capables de fournir une électricité stable et à faible émission de carbone. Les systèmes de stockage d'énergie, les infrastructures de transmission avancées et les plates-formes de gestion de réseau numérique deviennent des compléments essentiels au déploiement des énergies renouvelables, améliorant la flexibilité du système et l'efficacité opérationnelle.

La dynamique concurrentielle au sein du secteur des énergies renouvelables reflète de plus en plus la capacité d’exécution plutôt que le seul accès à la technologie. Les principaux participants se développent verticalement dans les domaines du développement de projets, de la fabrication d'équipements, des services d'ingénierie, du financement et de la gestion d'actifs à long terme. Les partenariats stratégiques entre les services publics, les fournisseurs de technologies, les institutions financières et les investisseurs en infrastructures accélèrent le déploiement des projets tout en réduisant les risques de développement.

Malgré la complexité des permis, les goulots d'étranglement du transport, la volatilité de la chaîne d'approvisionnement et les contraintes de financement dans certaines régions, le marché des énergies renouvelables reste positionné pour une expansion durable. L’innovation technologique continue, les cadres réglementaires favorables et l’augmentation des achats d’électricité renouvelable par les entreprises devraient renforcer la taille du marché des énergies renouvelables, renforcer les tendances du marché des énergies renouvelables et soutenir la compétitivité à long terme de l’industrie jusqu’en 2032.

Les autorités, les entreprises et les particuliers investissent dans les nouvelles technologies énergétiques pour réduire les émissions de gaz à effet de serre, diversifier les sources d'énergie et promouvoir le développement durable. En outre, les progrès technologiques et les réductions de coûts ont rendu les énergies renouvelables plus compétitives par rapport aux sources d’énergie conventionnelles, en les développant et en les intégrant rapidement dans le mix énergétique. La part de marché des énergies renouvelables est alimentée par un besoin croissant de solutions énergétiques respectueuses de l’environnement, des politiques gouvernementales favorables et des progrès technologiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des énergies renouvelables

- Taille du marché en 2025 : 1 078,7 milliards de dollars

- Taille du marché en 2026 : 1 138,71 milliards de dollars

- Taille du marché prévue pour 2034 : 1 838,57 milliards de dollars

- TCAC : 6,17 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des énergies renouvelables avec une part de 71,72 % en 2025.

- Le segment de l’énergie solaire devrait représenter 57,53 % du marché en 2026.

- Le segment des services publics détenait une part de marché de 53,96 % en 2024.

Amérique du Nord

L’Amérique du Nord devrait atteindre 143,97 milliards de dollars en 2026, avec le deuxième taux de croissance le plus rapide.

Europe

L’Europe devrait atteindre 138,08 milliards de dollars en 2026, soutenue par des politiques en matière d’énergies renouvelables.

Asie-Pacifique

L'Asie-Pacifique est en tête du marché mondial et devrait atteindre 773,73 milliards de dollars en 2026.

NOUS.

Le marché des énergies renouvelables devrait atteindre 132,03 milliards de dollars en 2026.

Japon

Le marché des énergies renouvelables devrait atteindre 23,58 milliards de dollars en 2026.

En savoir plus

Tendances du secteur des énergies renouvelables

Des avancées technologiques croissantes pour soutenir le développement du marché

À mesure que les énergies renouvelables deviennent de plus en plus importantes pour la technologie et les systèmes énergétiques, elles jouent un rôle important dans le maintien des approvisionnements énergétiques tout en garantissant la sécurité et la stabilité énergétiques. Étant donné que les nouvelles sources d’énergie, notamment éolienne et solaire, sont vulnérables aux conditions environnementales, il est important d’assurer une production et une distribution optimales pour fournir un approvisionnement fiable en électricité. La prévision des énergies renouvelables devient rapidement un outil important dans la transition énergétique.

Par exemple, des solutions telles que la plateforme de prévision des énergies renouvelables d'IBM dans la suite IBM Environmental Intelligence Suite peuvent fournir des prévisions éoliennes et solaires avec une précision de 92 %. Un meilleur stockage contribue à rendre les systèmes électroniques plus flexibles.

La transformation du système énergétique redéfinit les tendances du marché des énergies renouvelables au-delà de la simple expansion des capacités. Les priorités d’investissement mettent de plus en plus l’accent sur la dispatchabilité, la résilience du réseau et l’efficacité du cycle de vie plutôt que sur les actifs de production autonomes. À mesure que la pénétration des énergies renouvelables augmente, les services publics intègrent des technologies de stockage, des réseaux de transmission flexibles et des plates-formes numériques de gestion de l'énergie pour maintenir la fiabilité du système tout en prenant en charge la production d'énergie variable.

L’approvisionnement en électricité des entreprises est devenu un important catalyseur du marché. Les fabricants multinationaux, les entreprises technologiques et les opérateurs industriels élargissent les contrats d’achat d’énergie renouvelable à long terme pour stabiliser les coûts énergétiques et respecter les engagements environnementaux. Ce changement élargit la demande au-delà des services publics réglementés et encourage les développeurs à diversifier leurs portefeuilles de projets.

La convergence technologique remodèle la dynamique concurrentielle. Les actifs de production renouvelable sont de plus en plus déployés aux côtés de systèmes de stockage d’énergie par batterie, d’outils de prévision basés sur l’intelligence artificielle et de plates-formes avancées d’automatisation du réseau. Ces solutions intégrées améliorent l'équilibrage énergétique, optimisent l'utilisation des actifs et réduisent les risques de réduction, renforçant ainsi la viabilité commerciale des infrastructures renouvelables.

L’énergie solaire, éolienne et hydroélectrique nécessite des systèmes de stockage d’énergie (ESS) pour fournir une source d’énergie stable. À mesure que la technologie des batteries à l’échelle du réseau se développe, les services publics peuvent stocker l’énergie pendant de plus longues périodes afin de mieux gérer les charges avec peu ou pas de temps d’arrêt. Par exemple, les batteries à flux constituent un type hybride de stockage d’énergie basé sur le réseau, à faible coût et à long terme, en cours de développement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des énergies renouvelables

Des efforts croissants pour réduire les effets des émissions élevées de carbone afin de stimuler la croissance du marché

L’augmentation des critères environnementaux, sociaux et de gouvernance (ESG) parmi les investisseurs a conduit à une évolution majeure vers des investissements durables. Les entreprises et les organismes financiers se concentrent de plus en plus sur les projets d’énergies renouvelables pour s’aligner sur leurs objectifs ESG et attirer une base plus large d’investisseurs avisés. Cette tendance augmentera la demande d’énergie propre et augmentera l’innovation et la concurrence dans le secteur.

Selon l'Agence internationale de l'énergie, les émissions mondiales de CO2 liées à l'énergie ont augmenté de 1,1 % en 2023, augmentant de 410 millions de tonnes (Mt) pour atteindre un nouveau record de 37,4 milliards de tonnes (Gt). Cela se compare à une augmentation de 490 millions de tonnes en 2022 (1,3 %). Les émissions de gaz à effet de serre représentent plus de 65 % de l’augmentation d’ici 2023.

L’amélioration des coûts technologiques continue de renforcer la compétitivité commerciale. L’échelle de fabrication, l’optimisation technique et l’expérience opérationnelle ont réduit le coût actualisé de l’électricité dans plusieurs technologies renouvelables. Ces améliorations renforcent la viabilité des projets, même sur des marchés où le soutien politique direct diminue progressivement.

Les stratégies de développement durable des entreprises constituent un autre catalyseur de croissance important. Les entreprises industrielles, les entreprises commerciales et les entreprises technologiques mondiales achètent de plus en plus d’électricité renouvelable par le biais d’investissements directs et d’accords contractuels à long terme. Les considérations de sécurité énergétique renforcent encore cette tendance en réduisant l’exposition à la volatilité des prix des combustibles fossiles.

À mesure que davantage de capitaux seront investis dans le secteur des énergies propres, les économies d’échelle réduiront les coûts, et les progrès technologiques stimuleront davantage la croissance du marché et accéléreront la transition vers une économie à faibles émissions de carbone. En outre, les politiques et incitations gouvernementales jouent un rôle important dans l’augmentation de la demande. Tous ces facteurs devraient stimuler la croissance du marché au cours de la période de prévision.

Investissements gouvernementaux croissants dans les énergies renouvelables et politiques favorables pour stimuler l’expansion du marché

Les gouvernements du monde entier ont adopté des lois pour soutenir le développement et l’utilisation de sources d’énergie renouvelables, notamment des mandats, des incitations fiscales et des subventions. En août 2023, la capacité totale d’énergie solaire installée dans le monde était de 1 624 gigawatts (GW). Cela se traduirait par 447 GW de nouvelle capacité photovoltaïque installée rien qu’en 2023. À l’échelle mondiale, 77,6 GW de nouvelle capacité éolienne ont été connectés au réseau en 2022, pour atteindre 1 906 GW, soit une augmentation de 9 % par rapport à 2021.

La politique gouvernementale reste l’un des principaux moteurs de croissance du marché des énergies renouvelables. Les engagements de réduction des émissions de carbone, les normes de portefeuille d’énergies renouvelables, les enchères compétitives, les incitations fiscales et les investissements dans les infrastructures publiques continuent d’améliorer la rentabilité des projets tout en réduisant l’incertitude des investissements. Des environnements politiques stables encouragent le déploiement de capitaux à long terme dans des projets d’énergie renouvelable distribués et à grande échelle.

La demande d’électricité augmente à mesure que les économies connaissent une électrification généralisée. Les véhicules électriques, les infrastructures numériques, l’automatisation industrielle et l’électrification thermique augmentent la consommation tout en encourageant les services publics à diversifier leurs portefeuilles de production. Les technologies d'énergie renouvelable représentent de plus en plus l'option privilégiée en raison de leurs coûts d'exploitation compétitifs et de leurs caractéristiques environnementales favorables.

En outre, en septembre 2021, le gouvernement britannique a alloué une enveloppe de 1,2 milliard de dollars pour des investissements publics et privés dans les entreprises vertes et les énergies renouvelables en Inde. Afin de mobiliser des financements privés pour les infrastructures vertes en Inde, ils ont lancé la Climate Finance Management Initiative (CFLI) India. Ces investissements visent à aider l'Inde à atteindre son objectif de 450 GW d'énergie renouvelable d'ici 2030, aidant ainsi l'industrie à se développer sur la période prévue et à augmenter le taux de croissance annuel composé (TCAC) du marché.

Facteurs restrictifs

Des investissements élevés en capital pour créer des centrales d’énergie renouvelable entravent la croissance du marché

Les coûts d'investissement élevés entravent l'installation d'énergies renouvelables par les petits et moyens détaillants. Même si les économies à long terme résultant de la réduction des factures d’énergie et les bénéfices issus de la vente de l’électricité excédentaire au réseau sont importants, les coûts initiaux d’achat et d’installation des systèmes énergétiques sont élevés. De plus, le coût d’installation d’infrastructures d’énergies renouvelables nécessite souvent une technologie de pointe, des équipements spécialisés et une préparation approfondie du site. Les coûts préliminaires d'installation de panneaux solaires sont, par exemple, les panneaux et les onduleurs eux-mêmes, les systèmes d'installation et la main d'œuvre. Tous ces facteurs freinent la croissance du marché.

Les limitations de l’infrastructure du réseau représentent l’une des contraintes les plus importantes affectant le marché des énergies renouvelables. La capacité de production augmente plus rapidement que les réseaux de transport et de distribution dans de nombreux pays, créant des congestions, des retards dans les projets et des risques de réduction. Les développeurs rencontrent de plus en plus de difficultés à garantir des connexions au réseau en temps opportun, en particulier dans les régions connaissant un déploiement rapide des énergies renouvelables. Ces goulets d’étranglement au niveau des infrastructures peuvent réduire la rentabilité des projets et retarder les opérations commerciales.

Permettre la complexité continue d’influencer les délais d’investissement. Les projets d'énergie renouvelable nécessitent souvent de multiples évaluations environnementales, approbations d'utilisation des sols et consultations des parties prenantes avant que la construction puisse commencer. La fragmentation de la réglementation entre les juridictions augmente encore les coûts administratifs et allonge les calendriers de développement. De tels retards affectent l’efficacité du capital et créent une incertitude pour les investisseurs gérant de grands projets en réserve.

La volatilité de la chaîne d’approvisionnement reste une autre préoccupation structurelle. La disponibilité de minéraux critiques, d'électronique de puissance, de transformateurs et d'équipements de fabrication spécialisés peut influencer les coûts du projet et les calendriers de livraison. Les politiques commerciales, les évolutions géopolitiques et les perturbations des transports affectent périodiquement les stratégies d’approvisionnement, encourageant les développeurs à diversifier leurs réseaux de fournisseurs et leurs accords d’approvisionnement régionaux.

Opportunités de marché

L'intégration des énergies renouvelables dans les réseaux intelligents crée de nouvelles opportunités de croissance pour le marché

L’intégration des énergies renouvelables dansréseaux intelligentsaméliore l’efficacité énergétique et réduit les pertes du système. Les compteurs intelligents, les capteurs et les technologies d'automatisation permettent une surveillance et un contrôle plus précis de la consommation d'électricité, permettant aux services publics d'identifier les inefficacités et de mettre en œuvre des stratégies de gestion de la demande. De plus, la production distribuée d'énergie renouvelable au niveau local, comme les panneaux solaires sur les toits ou les éoliennes communautaires, réduit le besoin de transport d'électricité sur de longues distances, minimisant ainsi les pertes d'énergie pendant le transport et la distribution.

De plus, les réseaux intelligents facilitent l’intégration des véhicules électriques (VE) et d’autres formes de ressources énergétiques distribuées (DER). Alors que l’adoption des véhicules électriques continue de croître, les réseaux intelligents prennent en charge la technologie véhicule-réseau (V2G), permettant aux batteries des véhicules électriques de stocker et de restituer l’électricité au réseau selon les besoins. Tous ces facteurs devraient offrir de nouvelles opportunités de croissance au marché mondial au cours de la période de prévision.

En mai 2024, Tata Power Delhi Distribution Limited (Tata Power-DDL) a fusionné avec l'India Smart Grid Forum (ISGF) pour mettre en place un projet de démonstration de la technologie Vehicle-to-Grid (V2G) dans le nord de Delhi. Le protocole d'accord (MoU) a été signé, marquant une étape importante vers l'introduction des véhicules électriques (VE) et de l'énergie électrique afin d'accroître la durabilité des stocks et des équipements électriques.

La modernisation du réseau présente l’une des plus grandes opportunités à long terme sur le marché des énergies renouvelables. L’expansion des réseaux de transport à haute tension, des sous-stations numériques et des systèmes de distribution intelligents permettra une plus grande intégration de la production renouvelable tout en améliorant la fiabilité opérationnelle. Les entreprises fournissant des technologies de réseau, des services d’ingénierie et des infrastructures numériques sont bien placées pour bénéficier de cycles d’investissement soutenus.

Le stockage d’énergie devient un segment de croissance de plus en plus attractif. Les systèmes de batteries, le stockage hydraulique par pompage et les technologies émergentes de stockage de longue durée améliorent l’utilisation des énergies renouvelables en équilibrant la variabilité de l’offre et en renforçant la résilience du réseau. À mesure que l’économie du stockage continue de s’améliorer, les projets intégrés associant énergies renouvelables et stockage devraient capter une part croissante des investissements dans les infrastructures.

Défis du marché

Le manque de stockage d’énergie abordable est un défi pour les énergies renouvelables

Les sources d'énergie renouvelables produisent le plus d'énergie à certains moments de la journée. Sa puissance ne correspond pas aux heures de pointe. Le rayonnement solaire et le vent ne peuvent pas fournir une source d’énergie suffisante 24 heures sur 24. Les énergies solaire et éolienne sont imprévisibles. La sortie est différente et les charges sont différentes. La production d’énergie est plus efficace que les combustibles fossiles.

D’un autre côté, la production régulière d’électricité à partir de sources d’énergie renouvelables crée le besoin d’un système de stockage par batterie efficace. UNbatterieLe système de stockage permet de stocker l’énergie excédentaire pour une utilisation ultérieure. Cela peut perturber le réseau et provoquer des pannes de courant. Les progrès technologiques ont amélioré la durée de vie de la batterie et la capacité du système de stockage. Le coût élevé empêche une adoption généralisée. Le coût des batteries devrait être réduit pour rendre le stockage de l’énergie solaire plus abordable.

Analyse de la segmentation du marché des énergies renouvelables

Par type

Le segment solaire domine le marché grâce à son installation rapide dans les pays en développement

En fonction du type, le marché est segmenté en énergie éolienne, solaire, bioénergie, géothermie, énergie océanique et hydroélectricité.

Solaire

Énergie solairedomine le marché en termes de revenus et de volumes. Le segment devrait capturer 57,53 % de part de marché en 2026. La production solaire a augmenté de 270 térawattheures (une augmentation de 26 %) pour atteindre 1 300 térawattheures d’ici 2022. Des réductions rapides des coûts, des politiques gouvernementales favorables, des progrès technologiques, des applications diverses, une demande croissante d’énergie propre, une indépendance énergétique accrue, une demande croissante d’électricité, une sensibilisation accrue du public et l’expansion de projets à l’échelle des services publics stimulent la croissance du marché.

La technologie solaire photovoltaïque est devenue la pierre angulaire de la production d’électricité renouvelable en raison de son évolutivité, de la baisse des coûts d’installation et de sa large applicabilité géographique. Les projets à l’échelle des services publics, les toits commerciaux et les systèmes résidentiels distribués soutiennent collectivement des modèles de demande diversifiés dans les économies développées et émergentes. L'architecture modulaire de la technologie permet un déploiement flexible allant des petites installations aux centrales électriques de plusieurs gigawatts.

L'innovation manufacturière continue d'améliorer l'efficacité de la conversion et de réduire les coûts de production. Les architectures cellulaires avancées, les modules bifaciaux et les systèmes de suivi augmentent les rendements électriques tout en améliorant la rentabilité des projets. Ces développements renforcent la compétitivité de l’énergie solaire dans de multiples conditions climatiques et environnements d’exploitation.

Les stratégies d’approvisionnement des entreprises sont devenues un important moteur de la demande. Les entreprises commerciales déploient de plus en plus d'installations sur les toits ou concluent des contrats d'achat d'électricité à long terme pour réduire leurs dépenses en électricité et atteindre leurs objectifs de développement durable. Les installations industrielles développent également la production solaire captive pour améliorer la résilience énergétique.

Vent

L'énergie éolienne a connu une croissance rapide depuis 2000, grâce à la R&D, aux politiques de soutien et aux réductions de coûts. Le segment devrait conserver un fort TCAC de 7,51 % au cours de la période de prévision. Selon l'IRNA, la capacité mondiale de production éolienne installée – terrestre et offshore – a été multipliée par 98 au cours des deux dernières années. De 7,5 GW en 1997 à 733 GW en 2018.

L'énergie éolienne reste l'un des segments les plus matures et commercialement compétitifs sur le marché des énergies renouvelables. Des facteurs de capacité solides, une maturité technologique et des coûts d'exploitation en baisse continuent de soutenir un déploiement à grande échelle sur des installations terrestres et offshore. Les activités d'investissement se concentrent de plus en plus sur la maximisation de la production d'électricité grâce à des turbines plus grandes, des conceptions de pales avancées et des capacités de maintenance prédictive améliorées.

L’éolien offshore est devenu un domaine de croissance stratégique car des ressources éoliennes plus fortes et plus cohérentes améliorent la rentabilité des projets à long terme. Les gouvernements étendent les programmes de location offshore pour renforcer la sécurité énergétique tout en réduisant la dépendance aux importations de combustibles fossiles. Les technologies éoliennes flottantes étendent également les opportunités de développement vers des eaux côtières plus profondes auparavant considérées comme inaccessibles commercialement.

Les technologies numériques transforment la performance opérationnelle. Les prévisions, la surveillance de l'état et les diagnostics à distance basés sur l'intelligence artificielle améliorent la disponibilité des turbines tout en réduisant les dépenses de maintenance. Ces capacités renforcent la rentabilité des projets tout au long du cycle de vie opérationnel.

La capacité éolienne terrestre est passée de 178 GW en 2010 à 699 GW en 2020, la croissance de l’énergie éolienne terrestre ayant augmenté, mais à partir d’un niveau faible, de 3,1 GW en 2010 à 34,4 GW en 2020. La production d’énergie éolienne a augmenté de 5,2 % entre 2009 et 2019 pour atteindre 1 412 térawattheures.

L'hydroélectricité, également connue sous le nom d'hydroélectricité, offre des avantages aux communautés locales et joue un rôle important dans la lutte contre le changement climatique en fournissant des services de stockage, d'énergie et de subsistance.

Bioénergie

La diversité des matières premières distingue la bioénergie des autres technologies renouvelables. Les résidus agricoles, les sous-produits forestiers, les déchets municipaux et les cultures énergétiques dédiées offrent de multiples voies de ressources capables de soutenir la production d'électricité, les applications de chauffage et la production de carburants renouvelables. Cette flexibilité permet à la bioénergie de compléter les ressources renouvelables intermittentes au sein des systèmes énergétiques intégrés.

La production distribuable représente un avantage concurrentiel significatif. Contrairement aux technologies dépendantes des conditions météorologiques, les installations de bioénergie peuvent produire de l’électricité en fonction de la demande, améliorant ainsi la stabilité du réseau et répondant aux exigences d’équilibrage du système. Ces caractéristiques opérationnelles renforcent leur importance stratégique dans les régions cherchant une pénétration plus élevée des énergies renouvelables.

Les principes de l’économie circulaire renforcent encore l’intérêt des investisseurs. La conversion des flux de déchets organiques en énergie favorise l’efficacité des ressources tout en réduisant la dépendance aux décharges et les émissions de méthane. Les gouvernements reconnaissent de plus en plus ces avantages environnementaux dans le cadre de stratégies plus larges de gestion des déchets et de climat.

La viabilité commerciale dépend de la disponibilité durable des matières premières, de l’efficacité logistique et du soutien réglementaire. Les opérateurs capables de garantir des chaînes d'approvisionnement fiables en biomasse tout en optimisant les technologies de conversion sont en mesure de renforcer leur part de marché des énergies renouvelables sur des marchés régionaux sélectionnés.

Géothermie

L'énergie géothermique occupe une position particulière sur le marché des énergies renouvelables car elle fournit une électricité de base continue, indépendamment des conditions météorologiques. Une production stable et une haute disponibilité rendent les ressources géothermiques particulièrement précieuses pour les systèmes électriques nécessitant une production fiable parallèlement à des technologies renouvelables intermittentes.

La disponibilité des ressources reste géographiquement concentrée. Les pays possédant d’importants réservoirs géothermiques continuent d’accroître leurs investissements pour renforcer la sécurité énergétique nationale et réduire leur dépendance aux combustibles importés. Les progrès technologiques dans les techniques de forage et la gestion des réservoirs améliorent progressivement la faisabilité des projets dans d’autres régions.

La longévité opérationnelle contribue à une économie de cycle de vie favorable. Une fois mises en service, les installations géothermiques fournissent généralement une production d’électricité prévisible avec des coûts d’exploitation relativement faibles. Ces caractéristiques attirent les investisseurs en infrastructures à la recherche de rendements stables à long terme.

Les technologies géothermiques améliorées émergentes pourraient élargir les opportunités de déploiement futur en améliorant l’accès à des ressources auparavant non rentables. La poursuite de la recherche et de l'innovation technique devrait renforcer la contribution de la géothermie aux tendances du marché des énergies renouvelables.

Énergie océanique

L’énergie océanique reste un segment émergent caractérisé par un potentiel important à long terme plutôt que par un déploiement commercial généralisé. Les technologies des vagues, des marées et des courants océaniques offrent des profils de production renouvelable prévisibles, capables de compléter les portefeuilles énergétiques existants. Les pays côtiers évaluent de plus en plus ces ressources dans le cadre de stratégies diversifiées de décarbonation.

Le développement technologique reste la principale priorité des investissements. Les améliorations techniques ciblant la durabilité, la résistance à la corrosion et l’efficacité de la conversion énergétique sont essentielles pour réduire les coûts du cycle de vie. Les projets pilotes continuent de générer l’expérience opérationnelle nécessaire à la mise à l’échelle commerciale.

Le financement gouvernemental et les collaborations en matière de recherche jouent un rôle important, car les technologies à un stade précoce nécessitent une innovation soutenue avant d’atteindre une large compétitivité sur le marché. Les partenariats impliquant des développeurs de technologies, des universités et des organismes publics accélèrent les activités de démonstration.

Bien que la pénétration actuelle du marché reste limitée, l’énergie océanique représente une opportunité importante à long terme au sein de l’industrie des énergies renouvelables en raison de l’abondance de ses ressources et de ses caractéristiques de production prévisibles.

Hydroélectricité

L’hydroélectricité continue de fournir la plus grande part de la production d’électricité renouvelable à l’échelle mondiale en raison de son infrastructure établie, de sa flexibilité opérationnelle et de la longue durée de vie de ses actifs. De grands réservoirs et des installations au fil de l’eau soutiennent à la fois la production de base et l’équilibrage du réseau, faisant de l’hydroélectricité la pierre angulaire de nombreux systèmes électriques nationaux.

La stabilité du réseau représente l’un des principaux atouts de l’hydroélectricité. La capacité de réponse rapide permet aux opérateurs d’équilibrer les fluctuations associées à la production éolienne et solaire variable. L’hydroélectricité à accumulation par pompage contribue également de manière significative au stockage de l’énergie et à la fiabilité du système.

Les initiatives de modernisation sont de plus en plus importantes à mesure que les installations matures sont rénovées pour améliorer l'efficacité, la performance environnementale et la flexibilité opérationnelle. Les systèmes de surveillance numérique et les mises à niveau des turbines prolongent le cycle de vie des actifs tout en améliorant la production d'électricité.

Les considérations environnementales restent influentes lors de la planification du projet. La gestion des ressources en eau, la protection des écosystèmes et l'engagement communautaire sont de plus en plus intégrés dans les stratégies de développement. Ces priorités continuent de façonner les investissements hydroélectriques au sein du marché plus large des énergies renouvelables.

Par utilisateur final

Demande accrue d’énergie renouvelable dans le Le secteur des services publics stimule la croissance du segment

Par utilisateur final, le marché est divisé en résidentiel, commercial, industriel et utilitaire.

Utilitaire

Le segment des services publics domine le secteur des énergies renouvelables. Le segment a dominé la part de marché de 53,96 % en 2024. Le secteur des services publics utilise l'électricité pour faire fonctionner des machines industrielles, de l'éclairage, des ordinateurs et du matériel de bureau, ainsi que des équipements pour refroidir et chauffer les espaces. Dans le secteur industriel, le secteur manufacturier représente la plus grande part de la consommation annuelle d’énergie industrielle, suivi par l’exploitation minière, la construction et l’agriculture. L'installation de panneaux solaires sur place, l'énergie éolienne et l'hydroélectricité à grande échelle dans les installations industrielles ont accru la demande dans le secteur industriel.

Les opérateurs de services publics restent le plus grand segment d'utilisateurs finaux sur le marché des énergies renouvelables, car ils sont responsables de la fourniture d'électricité à travers les systèmes électriques nationaux et régionaux. Les projets renouvelables à grande échelle bénéficient d'économies d'échelle, de structures de financement à long terme et d'intégration avec les infrastructures de transport, permettant un déploiement efficace de grandes capacités de production.

La planification de la capacité reflète de plus en plus l’évolution de la demande d’électricité et les objectifs nationaux de décarbonation. Les services publics remplacent les actifs vieillissants liés aux combustibles fossiles par des portefeuilles diversifiés d’énergies renouvelables qui combinent les technologies solaires, éoliennes, hydroélectriques et de stockage d’énergie. Ces investissements améliorent la flexibilité du système tout en réduisant les émissions d’exploitation à long terme.

Il existe une énorme demande d’énergie thermique pour les applications de chauffage dans le secteur résidentiel dans le monde. En 2026, le segment résidentiel devrait dominer le marché avec une part de 14,88 %. L’urbanisation rapide et les besoins croissants en électricité stimulent la demande d’énergie thermique dans le secteur résidentiel. La sensibilisation croissante des consommateurs dans les économies développées et en développement devrait soutenir l’adoption de sources à l’avenir.

Les panneaux solaires photovoltaïques commerciaux ont un cycle de vie de 15 à 20 ans et peuvent être utilisés pour alimenter des bâtiments industriels à l'extérieur ou dans des zones reculées, ainsi que pour chauffer l'eau dans les entreprises de bureaux. L'utilisation rapide des modules photovoltaïques dans les bureaux d'entreprise, les hôtels et les hôpitaux est nécessaire. Stimuler la demande de produits dans tous les secteurs et augmenter les besoins en énergie dans les stations de base d’informations et les centres de données.

Résidentiel

Le comportement d'achat des consommateurs est de plus en plus influencé par la gestion à long terme des coûts de l'électricité, l'indépendance énergétique et les objectifs de développement durable. Les clients résidentiels investissent dans des systèmes solaires sur les toits, dans le stockage par batteries et dans des plates-formes intelligentes de gestion de l'énergie pour réduire leur dépendance aux réseaux électriques conventionnels. La baisse des coûts d’équipement et les mécanismes de financement de soutien continuent d’améliorer l’abordabilité, encourageant une adoption plus large sur les marchés immobiliers développés et émergents.

Le soutien politique reste un catalyseur important pour le déploiement résidentiel. Les programmes de facturation nette, les incitations fiscales, les tarifs de rachat et les programmes de financement à faible taux d'intérêt améliorent la rentabilité des projets tout en raccourcissant les délais de récupération des investissements. Ces mécanismes ont encouragé les propriétaires à considérer les installations d’énergies renouvelables comme des investissements d’infrastructure à long terme plutôt que comme des achats discrétionnaires.

L'intégration technologique devient de plus en plus sophistiquée. Les systèmes résidentiels renouvelables fonctionnent de plus en plus parallèlement aux infrastructures de recharge des véhicules électriques, au stockage d’énergie domestique et aux plates-formes intelligentes de gestion de la demande. Une telle intégration améliore l’utilisation de l’énergie tout en augmentant l’autoconsommation d’électricité produite localement.

Commercial

Les organisations commerciales considèrent de plus en plus l’électricité renouvelable comme un actif opérationnel stratégique plutôt que comme une simple initiative environnementale. Les complexes de bureaux, les commerces de détail, les établissements d'enseignement, les prestataires de soins de santé et les entreprises hôtelières adoptent des systèmes d'énergie renouvelable pour améliorer la prévisibilité des coûts tout en faisant progresser les engagements des entreprises en matière de développement durable. Des dépenses d’exploitation stables et des références environnementales plus solides renforcent l’attractivité financière des investissements renouvelables.

Les stratégies d’approvisionnement en énergie sont de plus en plus diversifiées. Les clients commerciaux combinent fréquemment la production sur site avec des contrats d'achat d'électricité à long terme et des certificats d'énergie renouvelable pour optimiser leurs portefeuilles énergétiques. Ces approches améliorent la résilience tout en réduisant l’exposition à la volatilité des prix de l’électricité.

Les programmes de modernisation des bâtiments soutiennent davantage l’adoption. Les technologies de bâtiments intelligents, les systèmes avancés de gestion de l'énergie et les plateformes de surveillance numérique permettent aux entreprises de maximiser l'utilisation des énergies renouvelables tout en améliorant l'efficacité opérationnelle. L'intégration avec le stockage sur batterie améliore la fiabilité et la gestion des pics de demande.

L’attention croissante des investisseurs envers les performances environnementales, sociales et de gouvernance renforce également la demande commerciale. Les organisations démontrant des progrès mesurables en matière de décarbonation améliorent souvent la confiance des parties prenantes et renforcent leur positionnement concurrentiel à long terme au sein de leurs secteurs respectifs.

Industriel

Les utilisateurs industriels représentent l'un des groupes de clients qui évoluent le plus rapidement sur le marché des énergies renouvelables, car l'électricité constitue une dépense d'exploitation importante dans les industries manufacturières, minières, chimiques, métallurgiques et de transformation. L’approvisionnement en énergies renouvelables soutient de plus en plus les stratégies d’optimisation des coûts et de décarbonation des entreprises, en particulier celles qui exploitent des installations de production à forte intensité énergétique.

Les accords contractuels à long terme sont de plus en plus courants. Les organisations industrielles obtiennent fréquemment de l’électricité renouvelable grâce à des actifs de production dédiés, des accords d’achat direct d’électricité ou des modèles d’approvisionnement hybrides conçus pour garantir la stabilité de l’approvisionnement. Ces stratégies améliorent la certitude budgétaire tout en réduisant l’exposition à la volatilité du marché des combustibles fossiles.

L’électrification des processus industriels accroît la demande d’énergies renouvelables. La production d'hydrogène, les technologies de fabrication avancées et les installations de production numérique nécessitent une électricité fiable à faible teneur en carbone pour soutenir les objectifs d'efficacité opérationnelle et de durabilité. Par conséquent, les infrastructures renouvelables sont de plus en plus intégrées dans la planification des investissements industriels.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse régionale de l’industrie des énergies renouvelables

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Analyse du marché des énergies renouvelables en Asie-Pacifique

Asia Pacific Renewable Energy Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La croissance économique des pays asiatiques favorise l’expansion du secteur des énergies renouvelables

En tant que région connaissant la croissance la plus rapide au monde, la région Asie-Pacifique doit accroître ses ressources énergétiques pour accélérer sa croissance économique. Le marché des énergies renouvelables en Asie-Pacifique représentait 730,08 milliards de dollars en 2025, soit 67,68 % de l'industrie mondiale, et devrait atteindre 773,73 milliards de dollars en 2026.

L’industrialisation rapide, l’augmentation de la consommation d’électricité et les politiques gouvernementales favorables positionnent l’Asie-Pacifique comme le marché des énergies renouvelables à la croissance la plus rapide. Les investissements solaires et éoliens à grande échelle transforment les portefeuilles de production régionaux. Le leadership en matière de fabrication et les chaînes d’approvisionnement en équipements compétitives améliorent la rentabilité des projets. L’expansion des infrastructures de transport et l’augmentation des investissements institutionnels continuent de soutenir la croissance du marché des énergies renouvelables dans les principales économies.

La taille géographique de la région Asie-Pacifique, sa diversité et sa capacité de réglementation diversifiée constituent un vaste marché. Les énergies renouvelables constituent une autre opportunité pour la région d’acquérir une position mondiale majeure sur le marché et d’être un leader dans la transition vers une énergie propre. De nombreux pays asiatiques disposent d’abondantes ressources géothermiques. Des pays comme l'Indonésie et les Philippines utilisenténergie géothermiquepour produire de l'électricité, mais l'utilisation généralisée de la chaleur géothermique est populaire dans d'autres pays.

Fin 2017, la capacité totale d'énergie thermique des 18 pays était de 22,4 GWh. La biomasse, en particulier la biomasse traditionnelle comme combustible, est utilisée pour le chauffage dans les zones reculées, bien qu'il existe peu de données sur cette utilisation.

Neuf pays de la région produisent des biocarburants destinés aux transports, la plus grande part provenant de la République populaire de Chine, de l'Inde, de la Thaïlande et de l'Indonésie, qui comptent également parmi les principaux producteurs mondiaux de biocarburants. La production totale dans cette zone était de 12 millions de tonnes en 2018, soit une augmentation de 2,5 millions de tonnes par rapport à l'année précédente. Environ 45 % de cette production de carburant, les 55 % restants étant constitués d'esters méthyliques d'acides gras (EMAG) du biodiesel.

La capacité renouvelable est passée à 988,9 gigawatts (GW) en 2018, grâce à l'accélération des technologies éoliennes et solaires. Alors que l'hydroélectricité détenait la plus grande part avec 46 %, la part des cellules solaires et de l'énergie éolienne atteignait respectivement 28 % et 23 %. La bioénergie représente environ 3 % et la géothermie (en Chine, en Indonésie, au Japon et aux Philippines) 0,45 %. La République de Corée et la Chine disposent respectivement de 255 mégawatts (MW) et de 4,3 MW. L’Inde devrait atteindre 30,9 milliards de dollars, et le Japon, 23,58 milliards de dollars en 2026.

Marché japonais des énergies renouvelables

Le Japon continue de renforcer son marché des énergies renouvelables grâce au déploiement de l'énergie solaire, au développement de l'énergie éolienne offshore et à des initiatives de modernisation du réseau. Les priorités en matière de sécurité énergétique et les objectifs de neutralité carbone encouragent les investissements dans des technologies renouvelables diversifiées. L’approvisionnement en électricité des entreprises et les systèmes avancés de gestion de l’énergie soutiennent l’expansion du marché. L'innovation technologique et les réformes réglementaires favorables renforcent les perspectives à long terme du secteur japonais des énergies renouvelables.

Marché chinois des énergies renouvelables

L’expansion rapide de l’énergie solaire et éolienne en Chine fait progresser la croissance du marché

La Chine est le leader mondial de la consommation d'énergie renouvelable, avec une installation annuelle de 312 GW d'énergie renouvelable en 2023. En 2023, la production d'énergie solaire de la Chine a atteint 584 TWh. En 2022, la Chine a installé à peu près autant de capacité solaire que le reste du monde réuni et a doublé ses nouvelles installations solaires en 2023.

Le marché chinois devrait atteindre 679,18 milliards de dollars en 2026. Les investissements chinois dans l’énergie sont restés extrêmement solides, représentant un tiers des investissements dans les énergies propres à l’échelle mondiale et une part importante de la croissance globale du PIB de la Chine. La Chine a annoncé un double objectif carbone : plafonner ses émissions de carbone avant 2030 et atteindre la neutralité carbone avant 2060 – et a montré des progrès remarquables dans l’ajout de capacités renouvelables.

En 2023, la Chine a commandé autantsolaire photovoltaïquecomme le monde entier l’a fait en 2022, tandis que ses ajouts d’énergie éolienne ont également augmenté de 66 % sur un an. Au cours des cinq dernières années, la Chine a également ajouté 11 GW d’énergie nucléaire, de loin la plus grande puissance nucléaire au monde. Le marché chinois des énergies renouvelables devrait atteindre 679,18 milliards de dollars d’ici 2026.

Amérique du Nord

Des avancées technologiques pour stimuler la croissance du marché

L’Amérique du Nord devrait représenter la deuxième taille de marché la plus élevée, soit 143,97 milliards de dollars en 2026, affichant le deuxième TCAC le plus rapide de 3,32 % au cours de la période de prévision. La région a maintenu une forte présence sur le marché mondial, atteignant 139,00 milliards de dollars en 2025 et représentant une part de marché de 12,89 %.

La certitude des investissements, la modernisation du réseau et des cadres politiques favorables soutiennent le leadership de l'Amérique du Nord sur le marché des énergies renouvelables. Les services publics et les entreprises acheteurs continuent d’élargir leurs portefeuilles de production d’énergies renouvelables pour renforcer la sécurité énergétique et les efforts de décarbonation. L’intégration du stockage sur batterie et la mise à niveau de la transmission restent des priorités stratégiques. Des investissements institutionnels solides et une innovation technologique continuent de soutenir la croissance du marché des énergies renouvelables dans le secteur électrique régional.

L’Amérique du Nord est un marché en croissance grâce aux progrès technologiques et à l’adoption de nouvelles politiques visant à accroître la pénétration dans la région. Au Canada, les technologies liées à l’eau, au gaz et à l’énergie éolienne jouent un rôle important dans l’autosuffisance énergétique future. L’augmentation des échanges énergétiques entre les pays pourrait apporter au système une valeur nette de 10 à 30 milliards de dollars. L’expansion du transit interfrontalier pourrait générer des bénéfices nets de 180 milliards de dollars. Bien que ces montants ne représentent qu’un faible pourcentage (moins de 4 %) du coût total du système, de 5 à 8 000 milliards de dollars (y compris tous les coûts d’investissement et d’exploitation du système de production et de transport), ils offrent une grande opportunité de réduire les coûts.

Marché des énergies renouvelables aux États-Unis

Croissance rapide de l’énergie solaire pour stimuler la pénétration des énergies renouvelables aux États-Unis

Aux États-Unis, entre 1 200 et 2 000 GW d’énergie renouvelable pourraient être utilisés pour produire 70 à 80 % de l’électricité américaine d’ici 2050, tout en répondant aux besoins de stockage projetés. Le pays dépend des énergies renouvelables pour une production importante d’électricité, notamment sous forme d’hydroélectricité. Au Canada, l'hydroélectricité représente 63 % de la production d'électricité et certains barrages ont plus de 100 ans.

Les États-Unis représentent un contributeur majeur à la taille du marché des énergies renouvelables grâce au déploiement à grande échelle de l’énergie solaire, éolienne et du stockage d’énergie. Les accords d’achat d’électricité des entreprises et les investissements des services publics continuent d’accélérer l’ajout de capacités renouvelables. Les incitations à la fabrication et l’expansion de la chaîne d’approvisionnement nationale renforcent la compétitivité de l’industrie. Les initiatives de modernisation du réseau et la demande croissante d’électricité renforcent la croissance à long terme du marché des énergies renouvelables dans divers secteurs d’utilisation finale.

Les États-Unis, qui abritent de célèbres projets hydroélectriques, tels que le barrage Hoover, qui retient le fleuve Colorado, ont été les pionniers de l’énergie solaire et restent une puissance en matière de technologie énergétique. L'industrie solaire emploie plus de 260 000 personnes dans ce pays, créant des emplois 17 fois plus rapidement que la moyenne. La taille du marché américain des énergies renouvelables est estimée à 132,03 milliards de dollars en 2026.

Analyse du marché européen des énergies renouvelables

Les initiatives gouvernementales en Europe contribuent à la croissance régionale

En 2025, l'Europe a généré 130,06 milliards de dollars, contribuant à hauteur de 12,06 % aux revenus du marché mondial, et devrait atteindre 138,08 milliards de dollars en 2026. Au cours des deux dernières années, la production et la consommation d'énergie renouvelable ont augmenté rapidement dans toute l'Europe en réponse à des politiques et mesures spécifiques dues au développement rapide de la technologie et à l'utilisation de l'électricité renouvelable.

Le leadership en matière de politique climatique et les objectifs ambitieux de décarbonation continuent de façonner le marché européen des énergies renouvelables. L’éolien offshore, l’expansion solaire et les interconnexions électriques transfrontalières restent des priorités d’investissement centrales. Les considérations de sécurité énergétique accélèrent le déploiement des énergies renouvelables et les programmes de modernisation des réseaux. Les cadres réglementaires matures, l’innovation technologique et le financement institutionnel renforcent collectivement la part de marché des énergies renouvelables dans toute la région.

En conséquence, les émissions de gaz à effet de serre dans le système énergétique de l’UE ont diminué régulièrement depuis 1990, et l’UE a atteint son objectif de 20 % pour 2020. L’UE vise à porter la part des énergies renouvelables dans la consommation finale d’énergie à 42,5 % d’ici 2030. Les panneaux solaires sur les toits, les voitures électriques et les éoliennes à l’horizon sont de plus en plus visibles dans toute l’Europe. Toutefois, les combustibles fossiles restent la principale source d’énergie. La valeur marchande du marché au Royaume-Uni devrait atteindre 10,57 milliards de dollars en 2026.

La part de l’énergie consommée en Europe en 2022 provenant de sources renouvelables était de 23 %. Cette augmentation, par rapport à un niveau de 21,9% en 2021, est due à la forte croissance de l'énergie solaire. Ce secteur a également été renforcé par la réduction de la consommation d’énergies non renouvelables en 2022, liée aux prix élevés de l’énergie, mais les énergies renouvelables en Europe continueront de croître. Atteindre le nouvel objectif de 42,5 % d’ici 2030 ferait plus que doubler le déploiement des énergies renouvelables observé au cours de la dernière décennie et transformerait profondément le système énergétique européen.

Marché allemand des énergies renouvelables

L’Allemagne devrait atteindre 47,55 milliards de dollars en 2026, et la France devrait détenir 11,44 milliards de dollars en 2025. L’Allemagne conserve une position de leader sur le marché des énergies renouvelables grâce à des investissements soutenus dans les infrastructures éoliennes, solaires et de réseau. Les stratégies de décarbonisation industrielle et la demande croissante d’électricité renouvelable continuent de soutenir le développement de projets. La modernisation des réseaux de transport et le déploiement du stockage d’énergie améliorent la flexibilité du système. L'expertise en ingénierie et les cadres réglementaires favorables renforcent la contribution de l'Allemagne à la croissance du marché des énergies renouvelables.

Marché des énergies renouvelables au Royaume-Uni

Le développement de l’éolien offshore et les engagements de zéro émission nette définissent le marché des énergies renouvelables au Royaume-Uni. Le soutien politique à long terme encourage les investissements dans les infrastructures de production d’énergie renouvelable, de stockage d’électricité et de transport. Les achats d’énergies renouvelables par les entreprises et les réformes du marché de l’électricité stimulent davantage l’expansion des capacités. Les capacités avancées de financement de projets et l'expertise en ingénierie continuent de renforcer la position du pays sur le marché des énergies renouvelables et sa compétitivité à long terme.

Analyse du marché des énergies renouvelables en Amérique latine

Accélérer la croissance des biocarburants pour alimenter la croissance du marché

L’Amérique latine est vaste et diversifiée en termes de développement économique et de ressources naturelles. L'Amérique latine a contribué à hauteur de 4,67 % au marché mondial en 2025, avec une valorisation de 50,35 milliards de dollars, et devrait atteindre 52,59 milliards de dollars en 2026. Le pays est riche en combustibles fossiles et en minéraux précieux. Alors que les biocarburants sont utilisés au Brésil, l'énergie hydroélectrique est utilisée au Brésil, au Venezuela, au Mexique, en Colombie, en Argentine et au Paraguay, et les ressources solaires et éoliennes sont utilisées au Brésil, au Mexique, au Chili et en Argentine.

L’abondance des ressources naturelles et l’amélioration des environnements d’investissement soutiennent le développement des énergies renouvelables dans toute l’Amérique latine. Les projets hydroélectriques, éoliens et solaires continuent de diversifier les portefeuilles régionaux de production d’électricité. Les enchères gouvernementales et les investissements privés dans les infrastructures encouragent l’expansion des capacités. La demande croissante d’électricité, l’amélioration du transport et la disponibilité favorable des ressources renforcent la croissance du marché des énergies renouvelables dans les principales économies régionales.

La production de cuivre ou de lithium au Chili, au Pérou et en Argentine, les minéraux les plus importants pour les technologies d'énergie propre, ou l'utilisation de grandes industries pétrolières et gazières. gaz naturelLes ressources naturelles du Venezuela, du Brésil, de la Colombie, de l’Argentine, du Mexique ou de la Guyane, l’Amérique latine et les Caraïbes sont bien placées pour promouvoir la transition vers une énergie propre et ont des opportunités en matière de sécurité énergétique mondiale et d’objectifs climatiques.

Selon le Forum économique mondial, le Brésil a augmenté sa part d'énergie renouvelable et sa part d'énergie propre grâce à des investissements à long terme dans l'hydroélectricité et la biomasse tout en utilisant l'énergie solaire et éolienne. L'accent mis par le Brésil sur la planification et les outils politiques garantit que les entreprises ont créé l'écosystème nécessaire au mouvement de transition énergétique. Le Brésil, le plus grand pays d’Amérique du Sud et le cinquième au monde, démontre depuis de nombreuses années son engagement en faveur de la transition vers les énergies renouvelables. Elle utilise actuellement près de la moitié de son énergie (49 %) à partir de sources renouvelables.

Analyse du marché des énergies renouvelables au Moyen-Orient et en Afrique

Les initiatives gouvernementales créent des opportunités pour le marché régional

En 2025, le Moyen-Orient et l'Afrique représentaient 29,21 milliards de dollars, soit 2,71 % du marché mondial, et devraient atteindre 30,34 milliards de dollars en 2026. La diversification économique et la demande croissante d'électricité accélèrent les investissements dans les énergies renouvelables au Moyen-Orient et en Afrique. Les projets solaires, éoliens et d’hydrogène vert émergents à l’échelle industrielle remodèlent les stratégies énergétiques régionales. La modernisation des infrastructures et les investissements internationaux continuent de soutenir le développement de projets. La disponibilité des ressources et les engagements politiques à long terme renforcent la croissance du marché des énergies renouvelables.

Selon l’analyse World Energy Transition Outlook (WETO) de l’IRNA, le Moyen-Orient et l’Afrique peuvent obtenir environ 26 % de l’énergie primaire totale à partir d’énergies renouvelables d’ici 2050, soit la part des énergies renouvelables atteignant 53 % dans le secteur de l’électricité. Cela réduira les émissions de gaz à effet de serre de 1,1 Gt CO2 par an. Le nombre de métiers du secteur dans la région selon le scénario de transition énergétique atteindra 2 millions, contre 542 000 en 2017.

En conséquence, le marché de l’hydrogène vert au Moyen-Orient est en train de passer de ce qui semble être un avenir à une réalité, avec de nombreuses initiatives au niveau national pour répondre à la demande des marchés d’exportation et d’importation. La taille du marché du CCG devrait atteindre 23,41 milliards de dollars en 2025.

Paysage concurrentiel

Acteurs clés de l'industrie

GE Vernova leader avec ses solutions énergétiques innovantes

Le marché mondial est en grande partie fragmenté, avec des acteurs clés opérant dans le secteur. À l’échelle mondiale, GE Renewable Energy (Vernova), Tata Power Solar et Renewable Energy Group dominent le marché. GE Renewable Energy (Vernova) était une division de fabrication et de services de la société américaine General Electric. Il s'agit d'un conglomérat multinational américain créé en 1892, incorporé dans l'État de New York et dont le siège est à Boston. GE Vernova met sur le marché des solutions innovantes qui fournissent de l'énergie essentielle, des énergies renouvelables et des infrastructures de transport. L'entreprise travaille également avec la plus grande intégrité, culture de responsabilité et admiration pour les droits de l'homme, tout en réduisant l'impact de son empreinte environnementale et technologique.

L’intensité concurrentielle sur le marché des énergies renouvelables est déterminée par la capacité d’exécution des projets, l’innovation technologique, l’accès aux capitaux et l’expertise en gestion d’actifs à long terme plutôt que par la seule échelle de fabrication d’équipements. Les acteurs du marché sont en concurrence dans les domaines du développement de projets, de l’ingénierie, de l’approvisionnement, du financement, des opérations et de la gestion numérique de l’énergie. Alors que le déploiement des énergies renouvelables s’accélère à l’échelle mondiale, les entreprises capables d’intégrer des actifs de production avec des solutions de stockage, de transport et de réseau intelligent renforcent leur position concurrentielle.

Les principaux participants mondiaux comprennent NextEra Energy, Iberdrola, Enel Green Power, Ørsted, Brookfield Renewable Partners, EDF Renewables, RWE, TotalEnergies, ACCIONA Energía et ENGIE. Ces organisations conservent une part substantielle du marché des énergies renouvelables grâce à des portefeuilles technologiques diversifiés, des bases d'actifs géographiquement équilibrées et des stratégies disciplinées d'allocation de capital. L'intégration verticale du développement, de la construction, des opérations et de l'optimisation des actifs leur permet d'améliorer la rentabilité des projets tout en réduisant les risques d'exécution.

Les fournisseurs de technologies continuent de se différencier grâce à l'innovation dans les modules photovoltaïques, les plates-formes d'éoliennes, les systèmes de stockage d'énergie par batterie, l'électronique de puissance et les solutions de surveillance numérique. Les investissements stratégiques dans les technologies de prévision, de maintenance prédictive et d’optimisation du réseau basées sur l’intelligence artificielle améliorent la disponibilité des actifs et les performances du cycle de vie. De telles capacités sont devenues de plus en plus importantes à mesure que les services publics recherchent une plus grande flexibilité opérationnelle et une plus grande pénétration des énergies renouvelables.

Les partenariats stratégiques remodèlent la dynamique concurrentielle dans le secteur des énergies renouvelables. Les développeurs collaborent de plus en plus avec les services publics, les institutions financières, les fabricants d'équipements, les opérateurs de transport et les entreprises technologiques pour accélérer le déploiement des projets et optimiser les structures de financement. Les coentreprises sont particulièrement courantes dans les projets éoliens offshore, solaires à grande échelle, de stockage par batteries et d’hydrogène vert, où la complexité technique et les besoins en capitaux restent importants.

Principales entreprises d’énergie renouvelable analysées

- Enel Green Power (Italie)

- Canadien Solaire Inc. (Canada)

- First Solar Inc. (États-Unis)

- Jinko Solar Holding (Chine)

- Tata Power Solar (Inde)

- Engie (France)

- Système éolien Vestas(Danemark)

- Siemens Gamesa Énergie renouvelable(Allemagne)

- GE Renewable Energy (Vernova) (États-Unis)

- Vent d'or (Chine)

- Envision Energy (Chine)

- Renewable Energy Group (États-Unis)

- POÈTE (États-Unis)

- Groupe Drax (Royaume-Uni)

- Cosan (Brésil)

- ADM (États-Unis)

- Toshiba (Japon)

- Centrais Elétricas Brasileiras (Brésil)

- RusHydro (Russie)

- Statkraft (Norvège)

- ANDRITZ AG (Autriche)

- Nova Innovation (Écosse)

- SIMEC Atlantis Energy (Royaume-Uni)

- Puissance marine orbitale (Royaume-Uni)

- Sustainable Marine Energy Ltd. (Écosse)

- Calpine (États-Unis)

- Ormat Technologies, Inc. (États-Unis)

- Chevron (États-Unis)

- Mitsubishi Puissance(Japon)

- Fuji électrique (Japon)

- Véolia (France)

Développements clés récents dans le secteur des énergies renouvelables

- Février 2025 :Enel a présenté son plan stratégique 2026-2028, allouant environ 20 milliards d'euros au développement des énergies renouvelables avec pour objectif d'ajouter environ 15 GW de nouvelle capacité renouvelable d'ici 2028. L'objectif stratégique était d'accélérer la production d'électricité propre, de renforcer la discipline financière et d'élargir son portefeuille intégré d'énergies renouvelables. Les technologies et capacités impliquées comprenaient l'éolien terrestre, la production solaire photovoltaïque, les systèmes de stockage d'énergie par batterie et les projets d'énergie renouvelable hybride.

- Mai 2025 :TotalEnergies a mis en service son plus grand projet solaire en Europe, comprenant cinq centrales photovoltaïques d'une capacité installée combinée de 263 MW à Séville, en Espagne. L'objectif stratégique était d'étendre la production d'électricité renouvelable, de renforcer le portefeuille énergétique intégré de l'entreprise et de soutenir les objectifs de décarbonation de l'Espagne. Les technologies et capacités impliquées comprenaient des systèmes solaires photovoltaïques à grande échelle, des plates-formes avancées de gestion d'actifs et l'intégration de l'électricité renouvelable à long terme.

- Septembre 2025 :TotalEnergies a dévoilé sa stratégie et ses perspectives 2025 actualisées, réaffirmant son intention d'augmenter la production annuelle d'électricité à 100-120 TWh d'ici 2030, dont environ 70 % proviennent de sources renouvelables. L’objectif stratégique était d’accélérer la croissance rentable de l’énergie intégrée tout en renforçant la résilience à long terme de la transition énergétique. Les technologies et capacités impliquées comprenaient l’énergie solaire, l’éolien terrestre et offshore à grande échelle, le stockage d’énergie par batterie et les capacités intégrées de production et de commerce d’électricité.

- Septembre 2025 :Iberdrola a mis à jour son programme d'investissement stratégique à long terme, en augmentant les investissements prévus jusqu'en 2028 tout en donnant la priorité aux réseaux électriques, à la production renouvelable et au stockage d'énergie sur les principaux marchés internationaux. L’objectif stratégique était de renforcer la croissance des actifs réglementés, d’améliorer la résilience du réseau et d’étendre la capacité d’électricité renouvelable. Les technologies et capacités impliquées comprenaient l'énergie éolienne offshore, les projets solaires photovoltaïques, les systèmes de stockage d'énergie par batterie et l'infrastructure de réseau électrique intelligent.

- Décembre 2025 :NextEra Energy a élargi sa collaboration stratégique avec Google Cloud pour développer environ 15 GW de nouvelle capacité de production d'électricité pour soutenir les futurs campus de centres de données hyperscale aux États-Unis. L’objectif stratégique était de répondre à la demande croissante d’électricité provenant des infrastructures d’intelligence artificielle tout en accélérant le déploiement d’actifs de production à faible émission de carbone. Les technologies et capacités impliquées comprenaient la production d'énergie renouvelable à l'échelle des services publics, la gestion numérique de l'énergie, la planification des infrastructures basées sur le cloud et le développement de l'énergie à l'échelle du réseau.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

En 2023, les transactions de capital-investissement et de capital-risque dans le secteur des énergies renouvelables ont atteint près de 15 milliards de dollars, soit le total le plus élevé des cinq dernières années. Les sociétés de capital-investissement sont attirées par les énergies renouvelables en raison de leurs avantages économiques, tels qu’une électricité à faible coût, une dépendance réduite à l’égard des carburants importés et un approvisionnement énergétique plus fiable. Il existe des opportunités d’augmentation des flux de trésorerie et d’amélioration de la valeur du capital dans les technologies adjacentes, telles que l’hydrogène vert, les systèmes de stockage d’énergie par batterie et l’électrification du chauffage, du refroidissement et des transports.

GE Renewable Energy est une entreprise de 16 milliards de dollars qui combine l'un des portefeuilles les plus vastes du secteur des énergies renouvelables pour fournir des solutions de bout en bout aux clients exigeant une énergie verte fiable et abordable. GE Renewable Energy a installé plus de 400 gigawatts d'énergie propre et renouvelable et a équipé plus de 90 % des services publics dans le monde avec ses solutions de réseau.

En outre, GE renforce ses services financiers sur le marché indien grâce à son partenariat avec Continuum, un groupe d'énergie renouvelable axé sur l'Inde, avec 4 GW dont 855,4 MW de capacité opérationnelle, 444,4 MW sont en construction, soutenus par un fort soutien gouvernemental et un objectif d'énergie renouvelable de 500 GW d'ici 2030. D'ici 2021, plus de 1,2 GW de commandes seront reçues de GE Renewable Energy en Inde, comme c'est le cas actuellement. le plus grand producteur d'équipements éoliens.

L'allocation de capitaux sur le marché des énergies renouvelables continue de s'accélérer alors que les investisseurs institutionnels donnent de plus en plus la priorité aux actifs d'infrastructure offrant des flux de trésorerie prévisibles à long terme et des profils de revenus liés à l'inflation. L’énergie solaire à grande échelle, l’éolien terrestre et offshore, les systèmes de stockage d’énergie par batterie et les infrastructures de transmission restent les principales destinations d’investissement car ils bénéficient de l’amélioration de la rentabilité des projets, de cadres politiques favorables et de la hausse de la demande d’électricité. Les fonds d'infrastructure, les investisseurs en matière de retraite, les fonds souverains et les sociétés énergétiques stratégiques élargissent leurs portefeuilles d'énergies renouvelables pour renforcer les rendements à long terme tout en soutenant les objectifs de transition énergétique.

L’activité d’investissement s’étend également au-delà des actifs de production conventionnels. Des technologies telles que l’hydrogène vert, le stockage d’énergie de longue durée, la numérisation des réseaux et la décarbonisation industrielle des énergies renouvelables attirent des niveaux plus élevés de capitaux privés malgré des stades de commercialisation relativement précoces. Ces marchés adjacents offrent des opportunités de création de valeur plus forte à mesure que l’électrification industrielle, la fabrication à faible émission de carbone et la production de carburants propres deviennent de plus en plus importantes dans les systèmes énergétiques mondiaux.

Les économies émergentes présentent des perspectives d’investissement particulièrement attractives car la demande croissante d’électricité, la disponibilité favorable des ressources renouvelables et les politiques gouvernementales favorables continuent d’améliorer les réserves de projets. Les pays qui investissent dans les infrastructures de transport, la fabrication d’équipements nationaux et la rationalisation des processus d’autorisation devraient attirer davantage de capitaux internationaux à moyen terme. Les partenariats public-privé et les structures de financement mixte réduisent encore davantage les risques d’investissement pour les projets renouvelables à grande échelle.

Couverture du rapport

Le rapport sur le marché mondial des énergies renouvelables fournit un aperçu détaillé du marché. Il se concentre sur des aspects clés tels que les entreprises leaders et leurs opérations de forage et de production d'énergie renouvelable. En outre, le rapport offre un aperçu des tendances et de la technologie du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs et défis qui ont contribué à la croissance et à la chute du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,17 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (MW) |

|

Segmentation |

Par type

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 1 078,7 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 6,17 % au cours de la période de prévision.

Le segment des services publics domine le marché.

La taille du marché de l’Asie-Pacifique s’élevait à 730,08 milliards USD en 2025.

Les efforts croissants pour réduire les effets des émissions élevées de carbone sont les facteurs clés de la croissance du marché.

Certains des principaux acteurs du marché sont GE Renewable Energy, Tata Power Solar, Renewable Energy Group et d’autres.

La taille du marché mondial devrait atteindre 1 838,57 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 255

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés