Analyse de la taille, de la part et de la croissance de l’industrie du marché de l’énergie géothermique, par type (cycle binaire, flash et vapeur sèche), par application (industrielle, commerciale, résidentielle et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

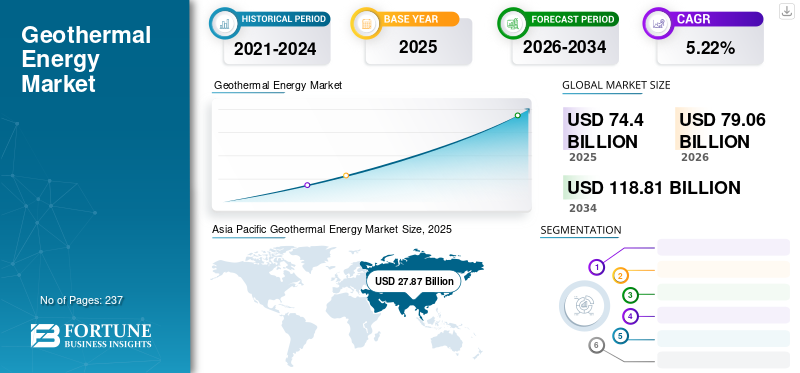

La taille du marché mondial de l'énergie géothermique était évaluée à 74,4 milliards de dollars en 2025 et devrait passer de 79,06 milliards de dollars en 2026 à 118,81 milliards de dollars d'ici 2034, avec un TCAC de 5,22 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’énergie géothermique avec une part de marché de 37,46 % en 2025.

L'énergie géothermique est une énergie verte, à faible teneur en carbone, recyclable et renouvelable, caractérisée par une grande réserve, une large distribution, une protection propre, une protection de l'environnement, une stabilité et une fiabilité. Cette forme d’énergie utilise la chaleur souterraine et peut être utilisée à diverses fins, notamment la production d’électricité, le chauffage et le refroidissement. Grâce aux progrès technologiques, l’énergie est désormais captée en grande quantité. L’augmentation des besoins en énergie propre pour une gamme d’applications augmente à son tour la production d’énergie géothermique à travers le monde.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de l’énergie géothermique PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 74,4 milliards USD

- Taille du marché en 2026 : 79,06 milliards de dollars

- Taille du marché prévue pour 2034 : 118,81 milliards de dollars

- TCAC : 5,22 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’énergie géothermique avec une part de 37,46 % en 2025.

- Le segment binaire devrait détenir une part de marché de 48,80 % en 2026.

- Le segment commercial représentera 34,28 % de part de marché en 2026.

Asie-Pacifique

L’Asie-Pacifique détenait une part de marché de 37,46 % en 2025, évaluée à 27,87 milliards de dollars, et devrait atteindre 29,72 milliards de dollars en 2026.

Amérique du Nord

L'Amérique du Nord représentait 23,88 % du marché mondial en 2025, avec une valorisation de 17,76 milliards de dollars, qui s'élèverait à 19,01 milliards de dollars en 2026.

Europe

L’Europe a généré 16,93 milliards de dollars en 2025 et devrait atteindre 17,92 milliards de dollars en 2026, soutenue par les investissements en cours dans les énergies renouvelables.

NOUS.

Aux États-Unis, le marché de l'énergie géothermique devrait connaître une croissance significative, pour atteindre une valeur estimée à 27,87 milliards de dollars d'ici 2032.

Japon

Japon Le fort soutien du gouvernement à l'énergie propre et aux ressources géothermiques abondantes continuent de soutenir l'expansion du marché.

En savoir plus

Dernier Tendances dansMarché de l'énergie géothermique

Les progrès des technologies de forage et de centrales électriques pour stimuler le marché

La technologie des systèmes géothermiques améliorés (EGS) permet d’accéder à des ressources plus profondes et plus chaudes auparavant inaccessibles avec les méthodes de forage traditionnelles. Cela élargit l’empreinte géothermique potentielle et augmente la production d’énergie. Une précision et un contrôle améliorés dans la direction du forage optimisent le placement des puits, maximisant l’extraction d’énergie et réduisant le temps et les coûts de forage. De nouveaux outils, tels que des capteurs de fond et la surveillance des données en temps réel, augmentent l'efficacité et la sécurité du forage, contribuant ainsi à la réduction des coûts.

Ces centrales plus récentes sont plus petites, modulaires et plus efficaces que les centrales à vapeur flash traditionnelles, ce qui les rend adaptées à une plus large gamme de ressources géothermiques et réduisent les coûts initiaux. Les matériaux résistants aux températures élevées et à la corrosion améliorent l'efficacité et la durabilité de l'usine, réduisant ainsi les coûts de maintenance tout au long de la durée de vie du projet. La standardisation des composants de l'usine permet une préfabrication et une construction plus rapide, ce qui entraîne une réduction des délais et des coûts du projet. Dans l’ensemble, les progrès des technologies de forage et de centrales électriques transforment le marché de l’énergie géothermique en le rendant plus accessible et économiquement viable. Ces avancées, associées à d’autres tendances favorables, ouvrent la voie à une croissance continue du marché et contribuent à un avenir énergétique plus propre et plus durable.

Augmentation de la production d’électricité propre à travers le monde pour stimuler le marché

À l’échelle mondiale, la demande d’électricité propre augmente à un rythme constant. Des pays du monde entier ont déjà commencé à se concentrer sur l’augmentation de la production d’électricité propre pour répondre à la demande croissante. Par exemple, la demande d’électricité au Mexique devrait croître de 3,5 % sur la période de prévision à long terme. Le pays a généré 86,27 térawattheures, soit 26,7 % de l'électricité provenant d'énergies propres en 2021. Le potentiel croissant de la demande, combiné à l'obligation du gouvernement de produire 35 % d'électricité à partir de sources non fossiles d'ici 2024, ouvre la voie à des sources d'énergie renouvelables. La demande d’électricité au Mexique devrait croître de plus de 12 % d’ici 2024, atteignant ainsi l’objectif de production d’électricité propre.

Les États-Unis visent une production maximale d’électricité renouvelable. Le principal domaine d’intervention serait le chauffage urbain géothermique (GDH). Selon le rapport GeoVision, les États-Unis ont le potentiel de faire fonctionner 17 500 systèmes de chauffage urbain géothermique (GDH) d'ici 2050. Actuellement, 23 systèmes GDH sont en service aux États-Unis. Compte tenu du potentiel du secteur géothermique et des besoins croissants en énergies renouvelables, une place considérable est encore vacante dans le secteur de l'énergie aux États-Unis.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Moteurs de croissance du marché de l’énergie géothermique

Transition vers les énergies renouvelables pour augmenter la demande d’énergie géothermique

À l’échelle mondiale, la production d’énergie géothermique augmente régulièrement avec la demande croissante d’énergies renouvelables. Plusieurs gouvernements prennent des initiatives vertes à l’échelle mondiale pour réduire les émissions de gaz à effet de serre. Produire de l’énergie avec peu ou pas d’émissions de gaz à effet de serre réduira la pollution atmosphérique. L’énergie géothermique réduit la dépendance à l’égard de l’énergie produite à partir de combustibles fossiles. Les centrales géothermiques émettent 99 % de moinsdioxyde de carboneque les combustibles fossiles. Étant donné que l’énergie est l’une des sources d’énergie les plus fiables, rentables, durables et respectueuses de l’environnement, la demande du marché pour cette source d’énergie renouvelable ne cessera d’augmenter à mesure que le monde recherche dans une large mesure des solutions renouvelables.

Les besoins croissants en chauffage dans les secteurs résidentiels et commerciaux stimulent la demande d’énergie géothermique

La population mondiale augmente à un rythme constant. Avec l’augmentation de la population mondiale, le secteur de la construction est également en plein essor. La construction de bâtiments résidentiels et commerciaux connaît une croissance significative en raison de l’augmentation constante de la population. Plusieurs réseaux de chaleur ont été construits à travers le monde pour répondre aux besoins croissants en chauffage résidentiel et commercial, tels que le chauffage des locaux et du chauffage de l'eau. L’énergie géothermique est une source pratique pour le chauffage urbain ; une grande partie de l’énergie est utilisée dans les bâtiments résidentiels et commerciaux à l’échelle mondiale. Ainsi, avec l’augmentation de la construction de bâtiments et des besoins croissants en chauffage, la demande en énergie géothermique augmente également.

FACTEURS DE RETENUE

Les options alternatives en matière d’énergies renouvelables pourraient entraver le marché à long terme

Bien que l’énergie géothermique soit l’une des sources pratiques pour plusieurs applications résidentielles, commerciales et industrielles, la disponibilité et l’accessibilité ne sont pas à la hauteur. L'énergie est limitée à des emplacements spécifiques et limitée à certaines zones en termes de distribution d'énergie.

De plus, l’énergie géothermique est considérée comme l’une des sources les plus complètes en raison des énormes besoins monétaires allant du forage à la mise en place d’une usine. Une centrale géothermique d’une capacité d’un mégawatt nécessitera entre 2 et 7 millions de dollars. D'autres sources d'énergie renouvelables, comme l'éolien terrestre,énergie éolienne en mer, et l'énergie solaire photovoltaïque, offrent toujours des coûts inférieurs en raison du faible coût de production. Ainsi, dans une perspective à long terme, d’autres sources renouvelables devraient entraver la part de marché de l’énergie géothermique.

Segmentation du marché de l’énergie géothermique

Analyse par type

Les besoins croissants en énergie à faible coût alimentent la demande de cycle binaire

En fonction du type, le marché est classé en cycle binaire, flash et vapeur sèche.

Sur le marché mondial, le segment du cycle binaire détient la part maximale en raison du coût le plus bas et des meilleures performances par rapport aux autres types géothermiques. Le segment binaire devrait détenir une part de marché de 48,80 % en 2026. Dans une centrale géothermique à cycle binaire, l'eau est pompée du réservoir géothermique via un échangeur de chaleur, où elle chauffe l'isobutène. Steam or water reservoirs under the earth's surface are never directly in contact with turbines in the binary cycle.

À l’échelle mondiale, la plupart des zones géothermiques contiennent des températures modérées (inférieures à 400°F). Les centrales électriques à cycle binaire sont les mieux adaptées à l’extraction de géothermie à température modérée. Par conséquent, la capacité installée globale des centrales géothermiques à cycle binaire est bien supérieure à celle des autres types géothermiques. À long terme, l’ajout de capacité résultant du cycle binaire sera constant et maintiendra sa position dominante dans le secteur de l’énergie géothermique.

La vapeur sèche est l’ancien type de procédé de production d’énergie développé il y a des décennies. Ce type présente toujours des avantages en termes de coût par rapport au cycle binaire car il collecte et utilise la vapeur pour faire fonctionner la turbine directement à partir du réservoir. Les États-Unis ont la plus grande capacité de centrales à vapeur sèche. La plupart des ressources géothermiques américaines proches de la surface de la Terre se trouvent à proximité de la partie ouest du pays et d’Hawaï. La Californie produisait la majeure partie de l’électricité à partir de l’énergie géothermique dans tout le pays.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La demande croissante d’énergie dans les applications commerciales stimule le marché

En fonction des applications, le marché est segmenté en résidentiel, commercial, industriel et autres. Le segment commercial représentera 34,28 % de part de marché en 2026. L'utilisation croissante des pompes à chaleur pour la climatisation et le refroidissement de l'environnement en cas de besoin fournit un climat contrôlé dans le secteur commercial, y compris les immeubles de bureaux, les hôtels, les écoles et les hôpitaux, ce qui est la principale raison de la demande d'énergie géothermique dans le secteur commercial. De plus, ce type d’énergie est utilisé à des fins de chauffage et de climatisation dans les maisons. En dehors de cela,chauffage urbainest également l’un des principaux contributeurs à l’énergie géothermique dans les bâtiments résidentiels.

Des industries telles que celles des pâtes et papiers, du ciment, de l’alimentation, de l’aquaculture, du bois d’œuvre, etc., utilisent la chaleur géothermique pour diverses applications. L’industrie du ciment utilise la chaleur géothermique pour sécher les matériaux qu’elle produit. Le besoin croissant d’énergies renouvelables dans les applications industrielles vise principalement à réduire les émissions de gaz à effet de serre de manière pratique. L’application industrielle de l’énergie a montré une croissance nominale d’une année sur l’autre en 2020 et 2021. Bien que les perspectives de croissance du marché de l’énergie géothermique en termes de consommation géothermique dans le secteur industriel soient plus élevées, la demande d’énergie propre augmentant régulièrement pour réduire les émissions de GES.

APERÇU RÉGIONAL

Asia Pacific Geothermal Energy Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Les besoins croissants en énergies renouvelables dans les pays asiatiques augmentent la demande d’énergie géothermique

L'Asie-Pacifique a contribué à hauteur de 37,46 % au marché mondial en 2025, avec une valorisation de 27,87 milliards de dollars, et devrait atteindre 29,72 milliards de dollars en 2026. Le potentiel de croissance élevé dans les pays asiatiques et les besoins élevés en électricité géothermique devraient stimuler le marché régional. Le marché de l’énergie géothermique aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 27,87 milliards de dollars d’ici 2032.

Amérique du Nord

En 2025, l'Amérique du Nord représentait 17,76 milliards de dollars, soit 23,88 % du marché mondial, et devrait atteindre 19,01 milliards de dollars en 2026. L'Amérique du Nord a été la région qui connaît la croissance la plus rapide en termes de consommation géothermique. Les États-Unis devraient connaître une croissance à un TCAC de 7,0 % au cours de la période de prévision. Les applications commerciales et résidentielles dominantes sont les principales raisons de la croissance du secteur géothermique aux États-Unis. Les sociétés géothermiques américaines ont 58 prospects et projets en développement actifs dans neuf États (la plupart situés au Nevada). Parmi tous les projets, cinq sont en phase d’achèvement immédiat, deux en Californie et trois au Nevada.

Europe

Le marché européen a généré 16,93 milliards de dollars en 2025, soit 22,76 % du paysage du marché mondial, et devrait atteindre 17,92 milliards de dollars en 2026. L'Europe est le deuxième marché en termes de consommation géothermique. Selon le scénario actuel, seuls 10 pays européens disposent de centrales géothermiques en activité. Plus de 20 pays, dotés de projets géothermiques, sont en phase de développement dans la région. Au cours des cinq dernières années, le marché de la géothermie s'est concentré dans les grandes régions européennes et a connu un taux de croissance annuel de plus de 10 %. La principale raison de la croissance substantielle au cours des dernières décennies dans la région est l’augmentation de la capacité géothermique en Turquie.

l'Amérique latine

Le marché en Amérique latine a atteint 7,68 milliards de dollars en 2025, soit 10,32 % du chiffre d'affaires total du marché, et devrait atteindre 8,06 milliards de dollars en 2026. Le marché d'Amérique latine est principalement tiré par l'augmentation de la consommation électrique dans les secteurs industriel, commercial et résidentiel. Pour réduire la dépendance à l’énergie électrique basée sur les combustibles fossiles, les industries renouvelables et géothermiques se diversifient régulièrement dans la région. Le Mexique constitue l’une des plus grandes bases de ressources en matière de production d’énergie renouvelable. Le pays pourrait attirer de nombreux investisseurs en montrant le potentiel des énergies renouvelables dans ses objectifs en matière de mix énergétique. Le secteur géothermique est le contributeur le plus important du Mexique à la production d'électricité propre.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique était évalué à 4,15 milliards de dollars en 2025, soit 5,58 % du chiffre d'affaires mondial, et devrait atteindre 4,35 milliards de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique est principalement concentré dans la région du Rift est-africain. La région dispose d'un grand potentiel géothermique pour une utilisation directe et la production d'électricité. L’Afrique de l’Est se concentre véritablement sur le développement des sources renouvelables, y compris la géothermie, afin de respecter l’Accord de Paris sur les objectifs de développement durable et climatiques. Le Kenya est le principal pays producteur et consommateur de géothermie au Moyen-Orient et en Afrique. Plus de 92 % de l'électricité produite au Kenya provenait de sources renouvelables en 2020. Le secteur géothermique était la principale source d'électricité produite du pays, représentant plus de 48,4 % de l'électricité totale produite en 2020.

Paysage concurrentiel

Ormat Technologies a acquis le portefeuille géothermique de TG pour augmenter sa capacité installée

Le marché est très fragmenté, avec un grand nombre d’acteurs opérant à travers le monde. Les principaux acteurs opèrent activement à l’échelle mondiale et adoptent des stratégies de croissance organique et inorganique pour renforcer leur position sur le marché. Certains acteurs se concentrent véritablement sur des régions spécifiques pour répondre à la demande croissante d’énergies renouvelables en termes d’électricité et d’utilisation directe. L'expansion des capacités et l'innovation dans l'exploration sont l'objectif principal de la plupart des entreprises impliquées dans la production géothermique.

En mai 2021, Ormat Technologies a annoncé l'acquisition de TG Geothermal Portfolio, filiale de Terra-Gen. La transaction s'élevait à 171 millions de dollars pour l'ensemble de ses participations. Ormat possédait et exploitait deux centrales géothermiques au Nevada, Beowawe et Dixie Valley, avec une capacité installée nette d'environ 67,5 MW. Avec cette acquisition, Ormat Technologies disposait d'une capacité installée de 1 100 MW.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Ormat Technologies Inc. (États-Unis)

- Calpine (États-Unis)

- Société Mitsubishi(Japon)

- Enel Green Power Amérique du Nord Inc.(NOUS.)

- EthosEnergy (États-Unis)

- GEG Power (Islande)

- ElectraTherm(NOUS.)

- Toshiba International Corporation(Japon)

- Société First Gen (Philippines)

- Berkshire Hathaway Energy (États-Unis)

- Turboden S.p.A. (Italie)

- Géothermie de Reykjavik (Islande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- avril 2022 –Ormat Technologies a annoncé un accord d'achat d'électricité (PPA) de 15 ans avec Peninsula Clean Energy. Cet agrégateur de choix communautaire fournit plus de 3 500 gigawattheures d'électricité à la ville de Los Banos et au comté de San Mateo. La durée de l'accord entrera en vigueur le 1er janvier 2023 et la Community Choice Aggregation (CCA) achètera 26 MW d'énergie de l'installation Heber 2 d'Ormat.

- avril 2022 –Le Sacramento Municipal Utility District (SMUD) a signé un contrat avec Calpine Corporation. Aux termes du contrat, SMUD a accepté d'acheter de l'électricité provenant d'une partie de 100 MW du champ Geysers en Californie. Il s’agit d’un PPA d’une durée de 10 ans qui sera actif à partir du 1er janvier 2023.

- mars 2022 –Green Era, une division d'investissement dans les énergies renouvelables de Pangestu basée à Singapour, a finalisé l'acquisition d'une participation de 33,33 % dans Start Energy pour 440 millions de dollars en espèces. Start Energy détient l'essentiel des participations dans les actifs géothermiques indonésiens, qui représentent 875 MW. Avec cette acquisition, l’entreprise visait une croissance propre, durable et rentable, car ses actifs avaient fait leurs preuves.

- Mars 2021 –Rock Energy Group a accepté de bloquer les actions nouvellement émises de Net Trading Group (NTG). Cet accord fait suite à la clôture réussie d'un rachat inversé entre sociétés. L'actionnaire de NTG a favorisé l'acquisition de Rock Energy lors de l'Assemblée Générale du 29 avril 2021

- Septembre 2020 –IGas Energy Plc, une société d'exploration pétrolière et gazière basée au Royaume-Uni, a annoncé l'acquisition de GT Energy. Avec cette acquisition, IGas a diversifié ses activités énergétiques sur le marché britannique. Le projet géothermique en cours de GT Energy de 14 MW dans la vallée d'Etruria devrait entrer en service d'ici 2022.

COUVERTURE DU RAPPORT

Le rapport de recherche propose une analyse approfondie du marché. Il fournit en outre des détails sur l’adoption de l’énergie géothermique dans plusieurs régions. Les informations sur les tendances, les moteurs, les opportunités et les contraintes du marché peuvent aider les parties prenantes à obtenir des informations précieuses sur le marché. Le rapport offre un paysage concurrentiel détaillé en présentant des informations sur les principaux acteurs et leurs stratégies sur le marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,22% de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (MW) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights estime que la taille du marché mondial était de 74,4 milliards de dollars en 2025.

Enregistrant un TCAC de 5,22 %, le marché devrait afficher une croissance constante au cours de la période de prévision (2026-2034).

En 2025, la région représentait 27,87 milliards de dollars.

Le segment commercial devrait détenir la plus grande part du marché au cours de la période de prévision.

Les préoccupations croissantes concernant la sécurité environnementale et la demande croissante d’énergie propre stimulent la croissance du marché.

Ormat Technologies Inc., Calpine, Enel Green Power North America Inc., EthosEnergy et GEG Power sont les principaux acteurs opérant sur ce marché.

En termes de capacité installée cumulée, l’Asie-Pacifique a dominé le marché en 2025

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 237

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés