Taille du marché du chauffage urbain, part et analyse de l’industrie, par source de chaleur (charbon, gaz naturel, énergies renouvelables, pétrole et produits pétroliers et autres), par type d’usine (chaudière, cogénération et autres), par application (résidentielle, commerciale et industrielle) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

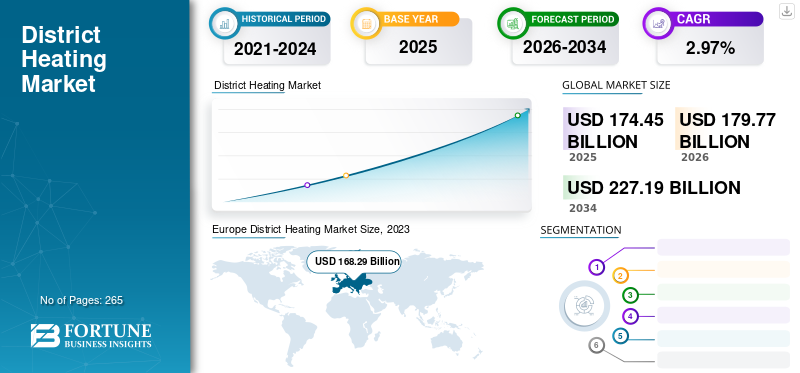

La taille du marché mondial du chauffage urbain était évaluée à 174,45 milliards USD en 2025 et devrait passer de 179,77 milliards USD en 2026 à 227,19 milliards USD d’ici 2034, avec un TCAC de 2,97 % au cours de la période de prévision. L'Europe a dominé le secteur du chauffage urbain avec une part de marché de 17,51 % en 2025. Le marché du chauffage urbain aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée à 7,24 milliards de dollars d'ici 2032, stimulé par la demande croissante d'applications de chauffage des locaux couplée à des politiques et incitations en matière d'énergies renouvelables. Par application, le segment résidentiel a contribué à hauteur de 59,39 % de part de marché en 2023.

Un système énergétique de quartier est utilisé pour fournir de la chaleur afin de surveiller la température dans les zones industrielles, résidentielles et commerciales. L'énergie thermique est produite dans une centrale thermique puis distribuée via des réseaux de chauffage urbain bien établis constitués de tuyaux isolés. La production de chaleur est contrôlée via des systèmes de production combinée de chaleur et d'électricité, des chaudières oupompes à chaleur. Ces systèmes facilitent la réduction des émissions de gaz à effet de serre puisque la chaleur est générée par la centrale centrale, ce qui peut répondre à la demande croissante de chaleur d'une grande variété de consommateurs.

Le bon côté des choses, c’est que les sources d’énergie renouvelables ont pris le dessus dans la production d’énergie pendant la période de confinement. Selon l'étude menée par l'Agence internationale des énergies renouvelables (IRENA) sur l'impact du COVID-19 sur le secteur des énergies renouvelables, les projets d'énergie renouvelable existants en cours ont connu des taux d'utilisation plus élevés que jamais. En Europe, au premier trimestre 2020, les énergies renouvelables représentaient 41 % de la production totale d'énergie, ce qui indique une augmentation de 16 % par rapport au premier trimestre des années précédentes.

La crise du COVID-19 a considérablement affecté l’ensemble du secteur électrique à travers le monde. Tout au long de la pandémie de COVID-19, plusieurs pays ont imposé des confinements à l’échelle nationale pour empêcher la propagation du virus mortel, ce qui a interrompu de nombreuses activités, notamment la construction, le développement de nouvelles infrastructures, l’installation de turbines, etc.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du chauffage urbain

- Taille du marché en 2025 : 174,45 milliards USD

- Taille du marché en 2026 : 179,77 milliards de dollars

- Taille du marché prévue pour 2034 : 227,19 milliards de dollars

- TCAC : 2,97 % de 2026 à 2034

- L'Europe dominait le secteur du chauffage urbain avec une part de marché de 17,51 % en 2025.

- Le segment résidentiel a contribué à 59,39 % de part de marché en 2023.

- Le segment des énergies renouvelables devrait dominer le marché dans les années à venir.

Europe

Le marché a atteint 136,86 milliards de dollars en 2025 et devrait atteindre 140,87 milliards de dollars en 2026, soutenu par une vaste infrastructure de chauffage urbain, l'utilisation de la chaleur résiduelle et l'intégration croissante des énergies renouvelables.

Amérique du Nord

Le marché régional était évalué à 6,82 milliards de dollars en 2025 et devrait atteindre 7,07 milliards de dollars en 2026, stimulé par l'augmentation de la demande de chauffage et l'expansion des initiatives en matière d'énergie propre.

Asie-Pacifique

Le marché s'élevait à 30,54 milliards de dollars en 2025 et devrait atteindre 31,59 milliards de dollars en 2026, soutenu par l'expansion des réseaux de chaleur et des projets de chauffage renouvelable dans la région.

NOUS.

Le marché devrait atteindre 7,24 milliards de dollars d’ici 2032, stimulé par la demande croissante de chauffage des locaux et par des politiques favorables aux énergies renouvelables.

Japon

Le pays devrait connaître une croissance régulière du marché, soutenue par les initiatives en cours en matière d'efficacité énergétique et l'adoption progressive de systèmes de chauffage urbain durables.

En savoir plus

Tendances du marché du chauffage urbain

L’accent mis sur la réduction des émissions de gaz à effet de serre fera croître le marché au cours des années de prévision

L’attention croissante portée aux émissions de gaz à effet de serre et à la réalisation des objectifs en matière de changement climatique stimulera le marché dans les années à venir. Le service de chauffage et de refroidissement urbains de l'Agence internationale de l'énergie, y compris la production combinée de chaleur et d'électricité (DHC TCP), mène des analyses politiques, des recherches et des développements ainsi qu'une collaboration internationale pour améliorer la pénétration du marché des systèmes de refroidissement et de chauffage urbains avec un impact environnemental minimal. Par exemple, en 2021, selon le projet CanmetÉNERGIE de Ressources naturelles Canada sur le stockage thermique à grande échelle pour le chauffage et la climatisation urbains, les systèmes modernes de refroidissement et de chauffage urbains constituent une technologie importante pour la transition énergétique vers une économie verte.

Les secteurs et projets industriels sont les domaines privilégiés où les émissions de gaz à effet de serre peuvent être contrôlées. Le chauffage urbain est l’un des équipements essentiels pour plusieurs applications de chauffage. Cette importance croissante accordée au changement climatique, intégrée aux nouvelles technologies présentes sur le marché, stimulera le marché du chauffage urbain.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché du chauffage urbain

Le besoin croissant de réduire les émissions de carbone augmentera la croissance du marché

La population mondiale a augmenté à un rythme exponentiel ces dernières années, ce qui a entraîné une urbanisation accrue dans différentes régions. Cela a directement accru la demande d’énergie de divers secteurs d’utilisation finale. Le chauffage urbain est capable de produire une grande quantité d’énergie dans une centrale centrale et de la transmettre ensuite à différentes industries d’utilisation finale constitue une solution efficace pour répondre à la demande de chaleur.

Le monde est aux prises avec des menaces dues à des émissions de carbone sans précédent et au réchauffement climatique, ce qui se traduit par une tendance accrue àénergie renouvelableressources. Le Royaume-Uni a annoncé un programme d'incitations d'un montant de 2 milliards de dollars pour le secteur du chauffage entre 2015 et 2025. L'Allemagne a annoncé un investissement d'environ 1 milliard d'ici 2030. Des programmes similaires sont attendus au Danemark, aux Pays-Bas et en Chine dans les années à venir. La Pologne a annoncé un investissement de 5 milliards de dollars de 2018 à 2028 dans le secteur du chauffage

Flexibilité dans la source de production de chaleur et rentabilité pour propulser la croissance

Le chauffage urbain offre le choix de produire de la chaleur en utilisant de nombreuses sources telles que le charbon, les énergies renouvelables, le gaz, le pétrole et les produits bruts, ainsi que des sources alternatives accessibles. Les tendances récentes ont vu les énergies renouvelables et le gaz être progressivement utilisés dans les systèmes de chauffage urbain, car ces ressources facilitent directement la réduction des émissions de gaz et servent à atteindre les objectifs énergétiques. Ces avantages opérationnels stimuleront la croissance du marché du chauffage urbain dans les années à venir.

FACTEURS DE RETENUE

Un investissement initial élevé en capital pour les infrastructures peut restreindre la croissance du marché

La mise en place d'une capacité de chauffage urbain nécessite un investissement initial important, car l'installation d'un réseau de lignes de transport et de distribution sûr est très coûteuse. Les canalisations isolées et leur pose souterraine nécessitent un investissement considérable, ce qui constitue un frein majeur pour les investisseurs. En outre, le manque d’infrastructures requises et la disponibilité d’autres options économiques pour le chauffage des locaux et de l’eau pourraient entraver la croissance du marché dans les années à venir.

Analyse de la segmentation du marché du chauffage urbain

Par analyse de source de chaleur

Le segment des énergies renouvelables a dominé le marché mondial en 2023 en raison du nombre élevé d’installations à l’échelle mondiale

En fonction de la source de chaleur, le marché est segmenté en charbon,gaz naturel, les énergies renouvelables, le pétrole et les produits pétroliers, et autres. Le segment des énergies renouvelables devrait dominer le marché dans les années à venir. Les services publics d’électricité se tournent vers l’énergie propre à partir de combustibles fossiles pour augmenter leur capacité de production d’électricité, à mesure que la population est de plus en plus consciente de la sécurité environnementale et que le gouvernement impose ainsi des réglementations strictes en matière d’émissions et de pollution. Cela augmentera l’installation de sources renouvelables pour la production de chaleur dans le monde. Les avantages de cette conception, tels qu'une puissance plus élevée et des émissions de carbone négligeables, ont conduit à l'expansion de cette section.

Le secteur gazier devrait connaître une expansion considérable tout au long de la période de prévision. Les activités d'exploration se multiplient dans le monde entier et les centrales à gaz sont très efficaces et ont moins d'effets nocifs sur l'environnement que les combustibles fossiles. Le gaz est extrêmement accessible et l’installation de telles centrales augmente à l’échelle mondiale.

Analyse par type de plante

Le segment CHP se développera à un rythme plus élevé que les autres en raison de son rendement élevé

En fonction du type d'installation, le marché est segmenté en chaudières,Centrales de production combinée de chaleur et d'électricité (CHP), et d'autres. Les systèmes de cogénération modifient la production d'électricité tout en créant de la chaleur pour les systèmes de chauffage. Cela peut être le plus important compte tenu de l’expansion de la part de marché du segment CHP au cours des dernières années. L’autre facteur contribuant à la croissance de ce segment est la demande croissante d’électricité à travers le monde. De plus, les systèmes de cogénération ont un rendement plus élevé que les chaudières normales et diminuent les prix car ils évitent les pertes de distribution et de transport. En outre, le soutien des gouvernements à la promotion de l’utilisation des systèmes de cogénération a favorisé l’expansion du marché.

Le secteur des chaudières devrait connaître une croissance tout au long de la période de prévision en raison de la demande croissante d’électricité dans le monde. L’installation de diverses centrales énergétiques se développe également dans le monde entier.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment résidentiel dominera le marché mondial en raison de la forte demande d’espaces plus chauds

En termes d’applications, le marché est segmenté en résidentiel, commercial et industriel. Le segment résidentiel détient la plus grande part de marché, en raison de la demande croissante de réseaux de chaleur sur les sites résidentiels pour diverses utilisations telles que le chauffage des locaux et le chauffage de l'eau. En outre, le nombre de projets de construction dans le secteur résidentiel a augmenté en raison de l'urbanisation croissante, qui a été le catalyseur de la croissance du segment.

L’industrialisation s’accroît considérablement dans le monde. Le développement des infrastructures augmente également dans le secteur industriel avec la révolution en cours. Cela augmente la mise en œuvre de locaux de chauffage dans le secteur industriel. Cela stimule la croissance du marché dans ce segment.

Le segment résidentiel détient la plus grande part de marché, en raison de la demande croissante de réseaux de chaleur dans les zones résidentielles pour de nombreuses utilisations telles que le chauffage des maisons et le chauffage de l'eau. En outre, il y a eu une augmentation de la gamme de constructions dans le secteur résidentiel en raison de l’urbanisation croissante, qui a été le catalyseur de la croissance de ce segment.

On estime que le segment industriel connaîtra une croissance rapide au cours de la période de prévision, en raison de l’industrialisation rapide dans le monde. Le développement des infrastructures augmente également dans le secteur industriel avec la révolution continue. Cela augmentera la mise en œuvre de zones de chauffage dans le secteur industriel. Cela stimule la croissance du marché dans ce segment au cours de la période de prévision.

APERÇU RÉGIONAL

Géographiquement, le marché mondial du chauffage urbain a été analysé dans quatre régions clés, dont l’Amérique du Nord, l’Europe, l’Asie-Pacifique et le reste du monde.

Europe

Europe District Heating Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché européen était évalué à 136,86 milliards de dollars en 2025, soit 17,51 % du chiffre d'affaires mondial, et devrait atteindre 140,87 milliards de dollars en 2026. L’Europe a dominé le marché car la région connaît des températures basses pendant la majeure partie de l’année. L’Europe est composée de grandes industries et de centrales électriques qui génèrent de la chaleur qui est gaspillée. Cette chaleur est utilisée pour répondre à toutes les demandes de chauffage de la région. L'installation de sources d'énergie renouvelables augmente également et la chaleur résiduelle de ces centrales est largement utilisée à des fins de chauffage uniquement en raison de conditions météorologiques extrêmes. Cela stimule la croissance du marché en Europe au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord représentait 6,82 milliards USD en 2025, soit 3,91 % de la part de marché mondiale, et devrait atteindre 7,07 milliards USD en 2026. L’Amérique du Nord devrait connaître une croissance significative au cours de la période de prévision. La demande de chauffage et d’électricité augmente considérablement dans la région. La région est même confrontée à des températures basses pendant une longue période de l'année, ce qui augmente la demande en eau de chauffage dans les espaces résidentiels, commerciaux et industriels. Les États-Unis détiennent une part dominante du marché du chauffage urbain dans cette région.

Asie-Pacifique

En 2025, l’Asie-Pacifique détenait 78,45 % du marché mondial, atteignant une valorisation de 30,54 milliards de dollars, et devrait atteindre 31,59 milliards de dollars en 2026. L’Asie-Pacifique se positionne comme le marché le plus lucratif du chauffage urbain. La Chine multiplie les investissements dans les réseaux de chaleur. La Chine, qui connaît des températures basses, a connu un déploiement maximal de centrales thermiques. L'installation de centrales de chauffage renouvelables augmente également dans cette région et, avec la Chine, d'autres pays, dont la Corée du Sud, augmentent également leurs capacités de chauffage.

Reste du monde

Le reste du monde a maintenu une forte présence sur le marché mondial, atteignant 0,24 milliard de dollars en 2025, soit une part de 0,14 %, et devrait atteindre 0,25 milliard de dollars en 2026. Le reste du monde observerait une croissance lente du marché car ces systèmes constituent un nouveau concept et ont commencé à être déployés comme mesure rentable d'électricité dans plusieurs pays. La température dans diverses parties du monde n’est pas beaucoup plus basse pour nécessiter un chauffage centralisé.

Liste des entreprises clés sur le marché du chauffage urbain

Des acteurs clés se concentrant sur de nouveaux contrats et améliorant leur portefeuille de produits

Le paysage concurrentiel du marché dépeint un marché fragmenté avec des producteurs et des prestataires de services, tels que Ramboll, le groupe Danfoss et Veolia, occupant une part considérable du marché mondial. Ces sociétés ont réussi au fil des années à acquérir de nouveaux contrats à long terme dans différents pays de chaque région. Le marché comprend également d'autres acteurs, tels que Helen, Alfa Level, GE COWI, Statkraft et d'autres, qui élargissent leur clientèle et établissent une forte empreinte sur le marché.

- En 2021, la Serbie a signé un contrat de remplacement de chaudières à charbon pour un système de chauffage urbain à Kragujevac avec un consortium d'entreprises locales, Energotehnika, Reming, Jadran et AG Institut.

- En 2020 – Savosolar Plc a remporté un contrat pour la fourniture de deux systèmes de chauffage solaire à NewHeat SAS en France. Après avoir acheté des systèmes de chauffage, l'entreprise vendra la chaleur générée par ces systèmes aux sociétés DH de Pons et Narbonne.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Groupe Danfoss(Danemark)

- Ramboll (Danemark)

- Dall Energy (Danemark)

- Véolia(France)

- Hélène (Finlande)

- Niveau Alfa(Suède)

- GE (États-Unis)

- Statkraft(Norvège)

- Uniper (Allemagne)

- ENGIE (France)

- FVB Energy Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024 –Evonik et Uniper ont officiellement lancé le projet d'options techniques pour la récupération d'énergie thermique (TORTE) à Gelsenkirchen. Le projet TORTE acheminera la chaleur résiduelle industrielle issue de la production d'isophorone vers le réseau de chauffage urbain. Plus de 1 000 logements dans la région de la Ruhr seront livrés d’ici fin 2024.

- octobre 2023 -La centrale de chauffage urbain de Naepo en Corée du Sud passe à l'exploitation commerciale, alimentée par l'équipement à cycle combiné de classe H de GE Vernova. La nouvelle centrale de chauffage urbain basée sur une turbine à gaz remplacera une chaudière à combustible solide prévue précédemment.

- octobre 2023 -Gradska toplana, l'exploitant du système de chauffage urbain de la ville serbe, est sur le point de construire une pompe à chaleur qui utilisera l'eau de la rivière Nišava pour se chauffer. La direction a annoncé plusieurs projets visant à remplacer les chaudières locales alimentées aux combustibles fossiles par des solutions plus propres.

- mars 2021– SWEP a signé un contrat pluriannuel avec Kvitebjørn Varme AS. Dans le cadre du contrat, la société fournira des stations de transfert d'énergie (ETS) pour faire progresser l'expansion de DH auprès d'un fournisseur d'énergie basé en Norvège.

- décembre 2021,ENGIE et GASAG ont remporté un projet important en Allemagne dans les domaines de l'énergie distribuée, des solutions de mobilité, de la numérisation et des services intégrés, dans le cadre du projet de quartier intelligent à faible émission de carbone « Das neue Gartenfeld » à Spandau, un quartier de la banlieue nord-ouest de Berlin. Pour mener à bien cette initiative révolutionnaire, ENGIE et son partenaire local GASAG se sont associés pour construire, connecter et gérer une infrastructure énergétique distribuée hautement efficace qui fournira également des services de mobilité et d'approvisionnement en énergie.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types d’usines, les sources de chaleur et les principales applications du système. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance de ce marché au cours des dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 2,97 % de 2026 à 2034 |

|

Unité |

Volume (CROISSANCE) et valeur (milliards USD) |

|

Segmentation |

Par source de chaleur

|

|

Par type de plante

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 174,45 milliards de dollars en 2025.

Avec une croissance de 2,97%, le marché affichera une croissance saine au cours de la période de prévision (2026-2034).

Le segment des énergies renouvelables devrait être le segment leader de ce marché au cours de la période de prévision.

Les initiatives croissantes visant à réduire les émissions de carbone sont un facteur clé qui stimule le marché.

Ramboll, le groupe Danfoss et Veolia comptent parmi les principaux acteurs du marché mondial.

L'Europe a dominé le marché en 2026.

Les avantages opérationnels, qui conduisent à une production d’énergie efficace avec des avantages économiques, stimuleront la construction de réseaux DC.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 265

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés