Taille, part et rapport d’analyse de l’industrie du marché des pompes à chaleur, par source (source d’air, source d’eau et géothermie), par capacité (jusqu’à 10 kW, 10-20 kW et plus de 20 kW), par utilisateur final (résidentiel, commercial et industriel) et prévisions régionales, 2026-2034

Taille du marché des pompes à chaleur

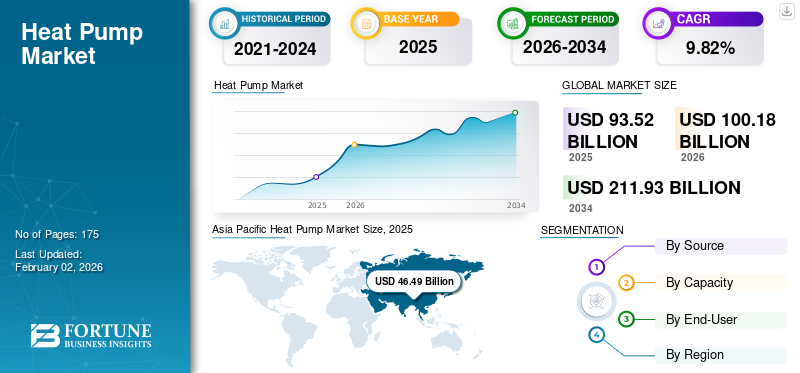

La taille du marché mondial des pompes à chaleur était évaluée à 93,52 milliards USD en 2025 et devrait passer de 100,18 milliards USD en 2026 à 211,93 milliards USD d’ici 2034, avec un TCAC de 9,82 % au cours de la période de prévision. La région Asie-Pacifique a dominé le marché des pompes à chaleur avec une part de marché de 49,71 % en 2025.

Un système de pompe à chaleur extrait la chaleur de l’air extérieur et la transfère à l’intérieur d’une maison ou d’un bâtiment. L'appareil à l'intérieur de la maison ou du bâtiment utilise l'électricité pour augmenter la température de la chaleur extraite de l'air extérieur. Il assure également le refroidissement en déplaçant l’air chaud intérieur vers l’extérieur.

La croissance du marché mondial des pompes à chaleur est tirée par l’adoption croissante de technologies économes en énergie, le soutien du gouvernement àénergie renouvelable, et la nécessité urgente de réduire les émissions de carbone. Au cours de la période de prévision, l’intégration des pompes à chaleur avec des sources d’énergie renouvelables, des réglementations strictes promouvant l’efficacité énergétique et les progrès technologiques devraient stimuler la croissance du marché.

La pandémie de COVID-19 a eu un impact négatif sur le marché mondial. Cela était dû à la pause dans les activités manufacturières, qui a entraîné un déséquilibre entre l’offre et la demande. En outre, l’indisponibilité des matières premières, l’arrêt des importations et des exportations de marchandises et la fermeture des frontières ont eu un impact sur la croissance du marché. Selon une analyse du secteur, les ventes nationales de pompes à chaleur à air en Chine au premier semestre 2020 ont diminué de 25,78 % par rapport à la même période de l'année dernière.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des pompes à chaleur

- Taille du marché en 2025 : 93,52 milliards de dollars

- Taille du marché en 2026 : 100,18 milliards de dollars

- Taille du marché prévue pour 2034 : 211,93 milliards de dollars

- TCAC : 9,82 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des pompes à chaleur avec une part de 49,71 % en 2025.

- Le segment des pompes à chaleur à air devrait représenter 70,26 % du marché en 2026.

- Le segment résidentiel devrait détenir une part de marché de 72,10 % en 2026.

Asie-Pacifique

L'Asie-Pacifique était en tête avec une part de 49,71 % en 2025, portée par la demande de CVC économe en énergie.

Europe

L’Europe connaît une croissance rapide, portée par l’adoption du CVC et les objectifs de décarbonation.

Amérique du Nord

L’Amérique du Nord connaît une forte croissance, portée par les technologies économes en énergie et les efforts de réduction des émissions de carbone.

NOUS.

Le marché devrait atteindre 18,94 milliards de dollars d’ici 2026.

Japon

L’adoption d’un système CVC économe en énergie et une forte demande résidentielle stimulent la croissance.

En savoir plus

Tendances du marché des pompes à chaleur

L’importance croissante des sources d’énergie renouvelables soutiendra la croissance du marché

La demande croissante de sources d'énergie renouvelables, telles que l'énergie solaire et éolienne, a entraîné une augmentation des subventions gouvernementales et une meilleure concentration sur la consommation de ces sources d'énergie dans divers secteurs, notamment résidentiels et commerciaux. Ceci est important car les ventes d’appareils électroménagers sont en constante augmentation, ce qui entraîne une consommation électrique fréquente tout au long de la journée. La consommation croissante d’électricité provenant de sources renouvelables contribuera à la croissance du marché, car il s’agit de l’un des appareils qui nécessite le plus d’électricité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des pompes à chaleur

Intérêt croissant pour les pompes à chaleur économes en énergie pour stimuler la croissance du marché

Les pompes à chaleur économes en énergie deviennent populaires en raison de leurs performances impressionnantes et de leurs avantages en matière de durabilité. Les ventes de pompes ont connu une croissance rapide ces dernières années, portées par leurs applications et leurs avantages. Selon l'Agence américaine de protection de l'environnement, les pompes à chaleur modernes peuvent réduire la consommation d'énergie de 30 à 60 % par rapport aux systèmes de chauffage anciens. En Europe, l'installation de pompes a augmenté de 10 % par an, soutenue par des réglementations énergétiques strictes. Cette croissance met en évidence l’évolution vers des solutions de chauffage et de refroidissement plus efficaces et plus respectueuses de l’environnement en réponse au changement climatique et à la hausse des coûts énergétiques.

Soutien croissant du gouvernement pour promouvoir l’adoption des pompes à chaleur afin de soutenir la croissance du marché

Les investissements croissants dans les technologies CVC propulsent considérablement la croissance du marché. Ces investissements stimulent l’innovation et augmentent la production, rendant les pompes à chaleur plus accessibles et plus rentables. Les gouvernements du monde entier contribuent également par le biais d’incitations et de subventions. Par exemple, la loi américaine sur la réduction de l’inflation offre jusqu’à 2 000 USD de crédits d’impôt pour les installations de pompes. En conséquence, le marché devrait passer de 18 millions d’unités en 2023 à 27 millions d’ici 2027. Ce chiffre devrait augmenter à l’avenir en raison de la popularité croissante des technologies de pompes.

FACTEURS DE RETENUE

Faible sensibilisation aux technologies de pompes à chaleur qui entravent la croissance du marché

Les technologies modernes de pompes à chaleur offrent plusieurs avantages, notamment l’efficacité énergétique et des avantages environnementaux. A côté de cela, les ventes ralentissent. Le manque de sensibilisation du public aux avancées technologiques dans le domaine des pompes à chaleur constitue un obstacle majeur à la croissance du marché.

Analyse de la segmentation du marché des pompes à chaleur

Analyse par source

L'efficacité énergétique des pompes à chaleur aérothermiques pour augmenter leurs ventes

Par source, le marché est segmenté en source d’air, source d’eau et géothermie.

Le segment des pompes à chaleur aérothermiques représentera 70,26 % de part de marché en 2026. La croissance du marché des pompes à chaleur aérothermiques est tirée par ses avantages en matière d’efficacité énergétique. C’est la pompe la plus vendue depuis 5 années consécutives. Les pompes à chaleur à air sont à la pointe de l'expansion du marché, en raison de leurs avantages tels que les coûts d'installation les plus bas, les coefficients de performance saisonniers élevés et les capacités polyvalentes de chauffage et de refroidissement.

La source d’eau est l’un des segments à la croissance la plus rapide, grâce à des avantages tels qu’une qualité supérieure de l’air intérieur, un entretien facile et un prix inférieur. Ces pompes ont la capacité de maintenir leur efficacité opérationnelle, ce qui en fait un choix privilégié pour la plupart des emplacements géographiques.

Le segment géothermique représente également une part de marché importante et devrait croître au cours de la période de prévision. Les pompes à chaleur géothermiques représentent le segment le plus avancé, caractérisé par une fourniture à température constante, des niveaux de pollution extrêmement faibles et une efficacité énergétique exceptionnelle. Ces systèmes offrent des performances constantes indépendamment des fluctuations de température externes, les positionnant comme une solution haut de gamme pour un chauffage et un refroidissement durables.

Par analyse de capacité

L'intérêt croissant pour les produits de faible capacité stimule les ventes de pompes à chaleur allant jusqu'à 10 kW

En termes de capacité, le marché est segmenté jusqu'à 10 kW, 10 à 20 kW et au-dessus de 20 kW.

Le segment jusqu'à 10 kW est considéré comme le segment dominant avec une part de 66,56 % en 2026 en raison de son utilisation dans la plupart des bâtiments résidentiels. Les maisons standard nécessitent une capacité inférieure de pompes à chaleur. Par conséquent, les ventes croissantes de pompes de plus petite capacité stimulent la croissance du segment.

Le segment de capacité de 10 à 20 kW est l'un des segments à la croissance la plus rapide, tiré par son application dans les bâtiments commerciaux, tels quehôtels, gymnases et centres commerciaux. Les pompes à chaleur d'une capacité supérieure à 20 kW ne sont utilisées que dans les environnements industriels ; ce segment détient une part de marché importante. La croissance des applications industrielles est l’un des principaux moteurs de la croissance du segment.

Par analyse de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La demande croissante de pompes dans les maisons a augmenté la croissance du segment résidentiel

Par utilisateur final, le marché est classé en résidentiel, commercial et industriel.

Le segment résidentiel a dominé le marché mondial des pompes à chaleur avec une part de marché de 72,10 % en 2026 en raison de la demande croissante de pompes dans les bâtiments résidentiels. Ces pompes sont largement utilisées pour le chauffage et le refroidissement des locaux sous tous les climats.

Le segment commercial est l’un des segments à la croissance la plus rapide en raison des applications croissantes des pompes dans les bureaux, les hôtels et les centres commerciaux et de leur demande croissante dans les infrastructures modernes.

L’expansion de la technologie des pompes à chaleur stimule également l’utilisation du produit dans des environnements industriels, dans diverses applications, ce qui devrait stimuler la croissance du segment industriel.

APERÇU RÉGIONAL

Asia Pacific Heat Pump Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché est étudié géographiquement en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

L'Asie-Pacifique a dominé le marché avec une valorisation de 46,49 milliards USD en 2025 et de 50,48 milliards USD en 2026. L'Asie-Pacifique représentait une part importante du marché en raison de l'augmentation des investissements dans les pompes. En 2023, selon les données de l'Agence internationale de l'énergie, les investissements dans la capacité industrielle pour le solaire photovoltaïque, les batteries, les éoliennes, électrolyseurs, et les pompes à chaleur ont augmenté de 70 % l’année dernière. La Chine et le Japon sont les pays dominants dans la région et devraient connaître une croissance dans les années à venir. Le marché japonais devrait atteindre 9,71 milliards USD d'ici 2026, le marché chinois devrait atteindre 24,34 milliards USD d'ici 2026 et le marché indien devrait atteindre 3,42 milliards USD d'ici 2026.

Amérique du Nord

L’Amérique du Nord se concentre davantage sur les produits économes en énergie, comme les pompes à chaleur. Les États-Unis participent activement à diverses initiatives pour atteindre les objectifs de zéro émission de carbone. C’est l’un des principaux facteurs qui contribuent à la croissance rapide du marché régional. Par exemple, en 2022, les expéditions totales de pompes à chaleur s’élevaient à environ 4,3 milliards aux États-Unis, soit plus que l’année précédente. Le marché américain devrait atteindre 18,94 milliards de dollars d’ici 2026.

Europe

L’Europe est l’une des régions du marché mondial qui connaît la croissance la plus rapide. L'augmentation des ventes de ces pompes au cours des dernières années est due à leur demande croissante dans les secteurs résidentiels et commerciaux. La France, l’Allemagne et l’Italie font partie des pays détenant des parts importantes sur le marché mondial. Selon l’Association européenne des pompes à chaleur, environ 45 millions de pompes à chaleur seront installées d’ici 2030 en Europe. Le marché britannique devrait atteindre 1,24 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 4,17 milliards de dollars d'ici 2026.

Reste du monde

Les pays d’Amérique latine se concentrent lentement mais sûrement sur les produits économes en énergie, contribuant ainsi à la croissance du marché dans la région. Le marché au Moyen-Orient et en Afrique devrait croître dans les années à venir, car de nombreux projets résidentiels et commerciaux utilisent des pompes à grande échelle.

ACTEURS CLÉS DE L'INDUSTRIE

Le paysage concurrentiel de ce marché est caractérisé par des investissements croissants pour faire progresser leur portefeuille de produits pour les pompes à chaleur.

Le marché connaît une croissance rapide grâce aux investissements et aux portefeuilles de produits solides proposés par les principaux acteurs du marché, tels que Danfoss, LG Electronics, Inc. et Hitachi, Ltd. Danfoss est l'un des principaux acteurs mondiaux fournissant des services de pompes. Elle lance des produits d'électrification depuis de nombreuses années et fournit des services de qualité à de multiples secteurs.

LISTE DES PRINCIPALES ENTREPRISES DE POMPE À CHALEUR :

- Danfoss(Danemark)

- Daikin Industries, Ltd. (Japon)

- Robert Bosch GmbH(Allemagne)

- Johnson Controls, Inc. (Irlande)

- LG Électronique, Inc.(Corée du Sud)

- Hitachi, Ltd. (Japon)

- Ingersoll Rand Plc. (NOUS.)

- HAIER (Chine)

- Panasonic Holdings Corporation (Japon)

- Transporteur (États-Unis)

- Fujitsu (Japon)

- Samsung (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- septembre 2024 –Samsung Electronics a présenté le Bespoke AI Laundry Combo sur le marché européen. Le Bespoke AI Laundry Combo sera contrôlé par l’IA, la technologie de pompe à chaleur et un écran de 7 pouces pour offrir une expérience de lessive pratique et divertissante qui est également économe en énergie.

- août 2024 –LG a présenté deux nouvelles thermopompes air-eau résidentielles qui utiliseront du propaneréfrigérantet avoir un coefficient de performance saisonnier supérieur à 5. De plus, il peut atteindre une température de départ de 75oC, même quand il fait -15oC dehors.

- avril 2024 –Daikin, une filiale du fabricant japonais Daikin Industries, a annoncé le lancement de sa toute première pompe à chaleur air-eau résidentielle au propane (R290), la série Altherma 4 HS-S+, qui sera disponible en quatre tailles : 8, 10, 12 et 14 kW (2,3, 2,8, 3,4 et 4,0TR).

- Mai 2024 –British Gas a introduit le tarif de pompe à chaleur le plus bas du Royaume-Uni, soit 14p/kWh, pour stimuler l'adoption d'une technologie abordable et à faible émission de carbone et encourager l'adoption de pompes à chaleur. Les foyers pourraient économiser jusqu'à 500 USD en passant à une pompe à chaleur, en utilisant le nouveau tarif et en plafonnant leur compteur de gaz.

- avril 2024 –YORK, un fabricant de pompes à chaleur, a lancé sa pompe à chaleur air-eau économe en énergie de 575 volts. Le nouveau produit contribuera à décarboniser le chauffage et la climatisation pour le marché canadien.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, la capacité du produit et les principales industries d’utilisation finale du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs énumérés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Estimation Oui |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,82 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par source

|

|

Par capacité

|

|

|

Par Utilisateur final

|

|

|

Par région

|

Questions fréquentes

Une étude de Fortune Business Insights indique que le marché mondial était évalué à 93,52 milliards de dollars en 2025.

Le marché mondial devrait enregistrer un TCAC de 9,82 % au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique était évaluée à 46,49 milliards de dollars en 2025.

Sur la base de l'utilisateur final, le segment résidentiel détient une part de marché dominante.

La taille du marché mondial devrait atteindre une valorisation de 211,93 milliards USD d’ici 2034.

L’intérêt croissant pour les pompes à chaleur économes en énergie stimule la croissance du marché.

Danfoss, LG Electronics, Inc. et Hitachi, Ltd. comptent parmi les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 175

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.