Taille, part et analyse de l’industrie du marché de la production combinée de chaleur et d’électricité (CHP), par type de combustible (gaz naturel, charbon, biomasse et autres), par technologie (cycle combiné, turbine à vapeur, turbine à gaz, moteur alternatif et autres), par capacité (jusqu’à 10 MW, 10-150 MW, 151-300 MW et plus de 300 MW), par application (utilitaires, résidentiels et commerciaux & Industriel) et prévisions régionales, 2026-2034

Taille du marché de la production combinée de chaleur et d’électricité (CHP)

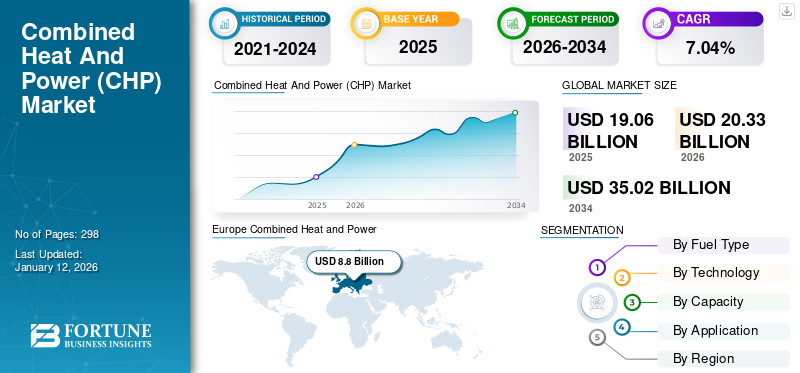

La taille du marché mondial de la production combinée de chaleur et d’électricité (CHP) était évaluée à 19,06 milliards USD en 2025 et devrait passer de 20,33 milliards USD en 2026 à 35,02 milliards USD d’ici 2034, avec un TCAC de 7,04 % au cours de la période de prévision. L'Europe a dominé le marché mondial avec une part de 46,18 % en 2025. La croissance de l'industrie est tirée par les systèmes énergétiques décentralisés, la demande d'efficacité industrielle, les mandats de réduction des émissions de carbone, la transition vers le gaz naturel, l'expansion de la production distribuée et les investissements dans la résilience du réseau.

La production combinée de chaleur et d'électricité (CHP) offre un moyen productif et propre de produire de l'énergie électrique et de l'énergie thermique à partir d'une seule source de combustible. Les centrales de cogénération sont souvent proches du site de l'utilisateur final afin que la chaleur dégagée par la production d'électricité puisse être utilisée pour répondre aux besoins thermiques de l'utilisateur tandis que l'électricité produite couvre tout ou partie des besoins énergétiques du site. Les applications avec une demande constante d’électricité et d’énergie thermique constituent d’importants objectifs financiers pour le déploiement de la cogénération.

Les applications industrielles, en particulier dans les entreprises ayant une manutention constante et des besoins élevés en vapeur, sont exceptionnellement rentables et couvrent aujourd'hui une grande partie de la capacité de cogénération existante. De plus, les hôpitaux, les maisons de retraite, les blanchisseries et les logements ayant d'importants besoins en eau chaude sont bien adaptés aux applications commerciales des systèmes de production combinée de chaleur et d'électricité. Les applications institutionnelles telles que les universités et écoles, les prisons et les bureaux privés et sportifs offrent des possibilités incroyables de déploiement de cogénération.

Le marché mondial de la production combinée de chaleur et d'électricité (CHP) se positionne comme un élément essentiel des systèmes énergétiques distribués, motivé par le besoin d'efficacité énergétique, de réduction des émissions et de résilience du réseau. Les systèmes de cogénération, également appelés cogénération, génèrent simultanément de l'électricité et de l'énergie thermique utile à partir d'une seule source de combustible, améliorant ainsi l'efficacité globale de l'utilisation de l'énergie par rapport aux méthodes de production conventionnelles.

La taille du marché de la production combinée de chaleur et d'électricité continue de croître dans les applications industrielles, commerciales et de services publics, soutenue par la hausse des coûts de l'énergie et le renforcement des réglementations environnementales. Les utilisateurs industriels, en particulier dans les secteurs à forte intensité énergétique tels que la chimie, le raffinage et la fabrication, représentent une part dominante du déploiement de cogénération en raison de leurs besoins continus en chaleur et en électricité.

Les systèmes de cogénération basés sur le gaz naturel dominent actuellement le marché en raison de conditions économiques favorables, d'émissions inférieures à celles du charbon et d'infrastructures bien établies. Cependant, les systèmes de cogénération intégrés à la biomasse et aux énergies renouvelables gagnent du terrain dans les régions donnant la priorité à la neutralité carbone. D'un point de vue institutionnel, les investissements en cogénération sont évalués en fonction de la période de récupération, de la disponibilité du carburant, des incitations réglementaires et des gains d'efficacité opérationnelle. Les opérateurs industriels privilégient les systèmes qui réduisent les coûts énergétiques tout en garantissant la fiabilité de l’approvisionnement.

Les dynamiques régionales varient considérablement. L'Europe démontre un déploiement mature de cogénération soutenu par des infrastructures de chauffage urbain, tandis que l'Asie-Pacifique affiche une forte croissance tirée par l'expansion industrielle et l'urbanisation. L’Amérique du Nord reste stable, avec une attention croissante portée à la modernisation et à l’amélioration de l’efficacité.

L’épidémie de COVID-19 et les confinements ont eu un impact négatif sur le marché mondial de la production combinée de chaleur et d’électricité (CHP). De nombreuses parties prenantes de la cogénération ont signalé que plusieurs projets critiques de cogénération étaient en retard en raison des perturbations causées par la crise du COVID-19. Par exemple, en novembre 2020, Virt Energy GmbH, le franchiseur allemand de VirtbiogazSystems, a annoncé la mise en service de l'usine de démonstration de biogaz Virt Mobile à Sri City, Andhra Pradesh, en Inde. En raison des confinements liés à la pandémie, l’entreprise a signalé des retards d’environ six mois, environ 80 % des travaux ayant été achevés avant la pandémie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX POINTS À RETENIR DU MARCHÉ DE LA COMBINÉE DE CHALEUR ET D'ÉLECTRICITÉ (CHP)

- Taille du marché en 2025 : 12,84 milliards de dollars

- Taille du marché en 2026 : 14,99 milliards de dollars

- Taille du marché prévue pour 2034 : 51,68 milliards de dollars

- TCAC : 16,7 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’IA automobile avec une part de 56,7 % en 2025.

- Le segment des véhicules utilitaires devrait croître à un TCAC de 17,6 %.

- Le segment des systèmes de conduite autonomes devrait croître à un TCAC de 19,4 %.

Amérique du Nord

L’Amérique du Nord s’est classée troisième, grâce aux tests de véhicules autonomes et à l’innovation en matière d’IA.

Europe

L'Europe détenait la deuxième plus grande part de marché et devrait croître à un TCAC de 14,9 %.

Asie-Pacifique

L’Asie-Pacifique domine le marché, soutenue par la production de véhicules électriques et l’adoption de véhicules connectés.

NOUS.

Le marché est estimé à 1,86 milliard de dollars en 2026, soit 12,4 % du chiffre d'affaires mondial.

Japon

Le marché est estimé à 1,26 milliard de dollars en 2026, soit 8,4 % du chiffre d'affaires mondial.

En savoir plus

Tendances du marché de la production combinée de chaleur et d’électricité (CHP)

L’inclination croissante vers les systèmes de chauffage intelligents est la dernière tendance

La tendance croissante vers les systèmes de chauffage intelligents et les investissements croissants dans la recherche et le développement de programmes technologiques sont considérés comme les dernières tendances de ce secteur. L’industrie assiste à une adoption croissante de systèmes alimentés au gaz dérivés de sous-produits de combustibles fossiles, combinée à une tendance croissante des clients envers la propreté, dans les pays du monde entier. Le remplacement des systèmes de production d’énergie conventionnels par des centrales de cogénération hautement efficaces devrait contribuer au développement des entreprises dans tous les pays.

Le marché de la production combinée de chaleur et d'électricité connaît une évolution structurelle vers des systèmes énergétiques décentralisés et axés sur l'efficacité. La cogénération se positionne de plus en plus comme une technologie de transition entre la production thermique conventionnelle et les modèles énergétiques distribués à faible émission de carbone. Les tendances en matière d’adoption reflètent une transition progressive de la production d’électricité centralisée vers des solutions énergétiques localisées, en particulier dans les contextes d’infrastructures industrielles et urbaines. Les systèmes de cogénération basés sur le gaz naturel continuent de dominer les installations, soutenus par des émissions relativement faibles et des réseaux d'approvisionnement en carburant bien établis. Cependant, on constate une évolution notable vers l’intégration de sources d’énergie renouvelables telles que la biomasse et le biogaz dans les systèmes de cogénération. Cette transition s’aligne sur des objectifs plus larges de décarbonation sur les marchés développés.

Les systèmes énergétiques urbains évoluent également, la cogénération jouant un rôle central dans les réseaux de chauffage urbain. Les marchés européens, en particulier, démontrent une forte intégration de la cogénération avec les infrastructures énergétiques municipales. Ces systèmes améliorent l’efficacité énergétique globale tout en réduisant les pertes de transmission. Une autre tendance notable concerne l’optimisation numérique. Des systèmes de contrôle avancés et des analyses prédictives sont intégrés aux opérations de cogénération, améliorant ainsi l'efficacité du système et la planification de la maintenance. Les opérateurs industriels donnent de plus en plus la priorité à ces capacités pour améliorer la fiabilité opérationnelle.

De plus, le gouvernement américain investit considérablement dans la recherche et le développement de diverses technologies motrices permettant de faire fonctionner les unités de production combinée de chaleur et d'électricité (CHP) de manière économique. L’administration nationale américaine a présenté plusieurs avantages économiques aux clients pour pérenniser l’installation. Par exemple, l’article 48 de l’Internal Revenue Code (IRC) des États-Unis prévoit un crédit d’impôt à l’investissement (ITC) pour certains investissements liés à l’énergie. Le gouvernement vise à soutenir les programmes de développement énergétique durable en offrant des subventions et des crédits d'impôt aux investisseurs et aux citoyens pour qu'ils adoptent des sources d'énergie efficaces et propres. Dans le cadre du programme ITC, il existe un taux de crédit permanent de 30 % pour l'énergie solaire, tandis que la production combinée de chaleur et d'électricité représente un taux de crédit de 10 % jusqu'en 2022.

En octobre 2020, l’administration britannique a annoncé l’introduction d’une nouvelle stratégie de biomasse pour l’année 2022 afin de faire progresser l’utilisation de la bioénergie afin de soutenir les révolutions renouvelables. La nouvelle publication a été rédigée par le ministère britannique du Commerce, de l’Énergie et de la Stratégie industrielle (BEIS), conformément aux conclusions du rapport d’étape du Comité sur le changement climatique (CCC). Dans sa publication de 2018, CCC a orienté le potentiel d'utilisation de la biomasse, du bois et des déchets d'ici 2050. En outre, la National Renewable Energy Association (REA) a prévu que les sources de bioénergie seraient capables de couvrir jusqu'à 16 % de la production totale d'énergie primaire d'ici 2032.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique clé du marché

Facteurs de croissance du marché combiné de la chaleur et de l’électricité

Une demande prodigieuse de chaleur et d’électricité pour stimuler la croissance du marché de la production combinée de chaleur et d’électricité (CHP)

L’énergie est essentielle pour ouvrir la voie à des économies prospères. Cela garantit non seulement des investissements continus, l’innovation et l’expansion des industries, mais génère également des emplois, une croissance inclusive et une prospérité partagée pour des économies entières. Il y a donc une demande massive de chaleur et d’électricité pour répondre aux objectifs économiques. Les unités de production combinée de chaleur et d'électricité (CHP) sont déployées dans plusieurs parcs informatiques, hôpitaux, écoles, universités, aéroports, centres commerciaux et espaces commerciaux, entre autres, pour générer de la chaleur et de l'électricité de manière économique afin de générer des producteurs d'énergie indépendants.

Les secteurs commerciaux en croissance, en raison de l’inflation des économies, pourraient accroître la demande de chaleur et d’électricité, ce qui devrait accélérer la demande de cogénération. Selon l'Agence internationale de l'énergie, les ventes mondiales de pompes à chaleura augmenté d’environ 11 % en 2022 dans le monde, en raison des besoins croissants en chauffage et en refroidissement. Les pays européens, les États-Unis et la Chine sont les principaux leaders mondiaux du marché de la vente de pompes à chaleur.

Dérive vers le développement énergétique durable pour atténuer l’augmentation des émissions de GES afin de stimuler la croissance du marché

Les besoins en énergie et en électricité ne cessent de croître à travers le monde en raison de l’augmentation de la population et de l’expansion des secteurs résidentiels, commerciaux et industriels. Selon l'Agence internationale de l'énergie (AIE), la consommation totale d'énergie dans le monde a augmenté d'environ 2 % en 2023 et devrait encore augmenter pour atteindre environ 3,3 % en 2024. Pour freiner cette demande croissante d'électricité, les gouvernements de divers pays, comme l'Inde, l'Arabie saoudite, la Chine, le Brésil et d'autres, prennent diverses initiatives et réalisent des investissements pour accroître leurs capacités de production d'électricité. Pour l'expansion des capacités de production d'électricité, les gouvernements des pays se concentrent principalement surénergie renouvelablesources d’énergie pour atteindre zéro émission nette de carbone d’ici 2050, comme discuté dans l’Accord de Paris.

Selon l'Agence internationale des énergies renouvelables, la capacité renouvelable totale installée à la fin de 2022 était d'environ 3 372 GW, soit une augmentation d'environ 295 GW par rapport à l'année précédente, soit une croissance d'environ 9,6 %. En outre, les installations de cogénération ou de cogénération servent également de moyen de réduction des émissions de carbone dans une bien plus grande mesure que la production d'électricité thermique et les technologies traditionnelles de production de chaleur.

La croissance du marché de la production combinée de chaleur et d’électricité est motivée par une combinaison de facteurs économiques, réglementaires et opérationnels. L'efficacité énergétique reste le principal moteur, car les systèmes de cogénération peuvent atteindre un rendement global nettement supérieur à celui de la production d'électricité conventionnelle. Cette efficacité se traduit directement par des économies de coûts pour les utilisateurs industriels et commerciaux.

La hausse des coûts de l’énergie renforce encore l’argumentaire en faveur de l’adoption de la cogénération. Les opérateurs industriels cherchent à réduire leur dépendance à l’égard du réseau électrique et à améliorer la prévisibilité des coûts énergétiques. Les systèmes de cogénération offrent une solution fiable en générant à la fois de l'électricité et de l'énergie thermique sur site.

Facteurs restrictifs

Une application limitée et un investissement initial élevé peuvent entraver la croissance du marché

La mise en œuvre d’un système de production combinée de chaleur et d’électricité (CHP) nécessite un énorme investissement en capital, qui devient irréalisable sans aucun fonds gouvernemental ou aide financière susceptible d’entraver la croissance du marché de la production combinée de chaleur et d’électricité (CHP). En outre, les variations de prix entre les différentes technologies principales créent une réticence parmi les clients à abandonner leurs choix par rapport aux alternatives existantes. La cogénération est principalement adoptée dans les zones densément peuplées pour intégrer les systèmes à grande échelle afin de gérer les coûts globaux d'installation. Cependant, les résidents peu peuplés hésitent à intégrer des unités avancées de cogénération de chaleur et d'électricité (CHP) en raison des coûts initiaux élevés d'installation.

Malgré des moteurs de croissance favorables, le marché de la production combinée de chaleur et d’électricité est confronté à plusieurs contraintes structurelles qui affectent son adoption. L’investissement initial élevé en capital reste l’un des obstacles les plus importants. Les systèmes de cogénération nécessitent des dépenses initiales substantielles, notamment en matière d'équipement, d'installation et d'intégration avec l'infrastructure énergétique existante. Cette intensité capitalistique peut dissuader les petites et moyennes entreprises, en particulier sur les marchés où l’accès au financement est limité. Même pour les grands utilisateurs industriels, les décisions d’investissement sont souvent influencées par les délais de récupération et les seuils de taux de rendement internes.

La dépendance énergétique représente une autre contrainte critique. Le gaz naturel reste le combustible dominant pour les systèmes de cogénération, exposant les opérateurs à la volatilité des prix et aux ruptures d'approvisionnement. Dans les régions disposant d’infrastructures de gaz naturel limitées, le déploiement de la cogénération devient moins viable économiquement. La variabilité réglementaire a également un impact sur le développement du marché. Des cadres politiques incohérents, des structures d’incitation changeantes et des complexités en matière d’autorisation peuvent retarder la mise en œuvre des projets et réduire la confiance des investisseurs.

La complexité opérationnelle influence également l’adoption. Les systèmes de cogénération nécessitent une expertise technique pour l'installation, le fonctionnement et la maintenance. Les opérateurs industriels doivent garantir des capacités techniques adéquates pour gérer efficacement les performances du système.

En outre, un manque de sensibilisation, ainsi que des connaissances techniques insuffisantes concernant les avantages de la cogénération, peuvent limiter la croissance du marché. Par exemple, selon l'Agence américaine de protection de l'environnement (EPA), les coûts d'installation de divers moteurs alimentés par la biomasse varient de 350 USD par kW à 10 000 USD par kW. Les prix dépendent fortement des statuts de démonstration, d’introduction et de commercialisation ainsi que des modèles disponibles sur le marché. En outre, la disponibilité de technologies motrices fonctionnant avec d’autres carburants tels que le gaz naturel, le pétrole, le diesel et l’hydrogène peut également constituer un facteur restrictif pour la croissance du marché.

Opportunités de marché

Le marché de la production combinée de chaleur et d'électricité présente plusieurs opportunités stratégiques motivées par l'évolution des systèmes énergétiques et les priorités de décarbonation. L'une des opportunités les plus importantes réside dans l'intégration de la cogénération avec des sources d'énergie renouvelables. Les systèmes hybrides combinant la cogénération avec l'énergie solaire, éolienne ou la biomasse peuvent améliorer l'efficacité globale du système tout en réduisant les émissions de carbone.

Les systèmes énergétiques de quartier représentent une autre opportunité clé. L’urbanisation et la croissance démographique augmentent la demande de solutions de chauffage et de refroidissement efficaces. Les systèmes de cogénération intégrés aux réseaux de chauffage urbain peuvent fournir une énergie thermique centralisée avec une efficacité améliorée et un impact environnemental réduit.

Les marchés émergents offrent un potentiel de croissance considérable. L’industrialisation et le développement des infrastructures en Asie-Pacifique, en Amérique latine et dans certaines parties de l’Afrique créent une demande de solutions énergétiques fiables et efficaces. Les systèmes de cogénération peuvent répondre à ces besoins tout en soutenant le développement économique. L’innovation technologique présente également des opportunités. Les progrès dans les microturbines, les piles à combustible et les systèmes de contrôle numérique améliorent l’efficacité et la flexibilité opérationnelle de la cogénération. Ces technologies permettent un déploiement sur une plus large gamme d'applications, y compris des installations à plus petite échelle.

Analyse de la segmentation du marché de la production combinée de chaleur et d’électricité (CHP)

Par analyse du type de carburant

Les unités de cogénération à base de gaz naturel dominent le marché en raison de l'adoption croissante de combustibles propres

En fonction du type de carburant, le marché est segmenté engaz naturel, charbon, biomasse et autres.

Gaz naturel

Le gaz naturel domine le marché en raison de son rendement élevé et de son faible coût par rapport aux autres types de combustibles. En outre, une augmentation du financement et de l’aide du gouvernement et des acteurs privés pour le développement de projets de centrales électriques au gaz naturel à haut rendement est susceptible de stimuler un déploiement réaliste de cogénération au gaz. Le segment du gaz naturel devrait représenter 67,29 % du marché en 2026.

Le gaz naturel reste le combustible dominant sur le marché de la production combinée de chaleur et d'électricité, représentant une part substantielle des installations mondiales. Sa large disponibilité, ses émissions de carbone relativement faibles par rapport au charbon et sa compatibilité avec les infrastructures existantes en font le combustible préféré pour les systèmes de cogénération dans les applications industrielles et commerciales.

Les installations industrielles ayant une demande énergétique continue privilégient souvent la cogénération au gaz naturel en raison de ses performances prévisibles et de sa structure de coûts. De plus, les cadres réglementaires de nombreuses régions soutiennent le gaz naturel comme combustible de transition dans le cadre de stratégies de décarbonation plus larges.

Charbon

L’adoption continue de combustibles propres, face aux inquiétudes suscitées par l’augmentation des émissions de carbone liées à la combustion du charbon pour produire de la vapeur, a conduit à une baisse de l’utilisation des cogénérations à base de charbon. Une proportion importante des centrales de production combinée de chaleur et d'électricité (CHP) alimentées au charbon ont été équipées de brûleurs à faible teneur en NOX pour minimiser les émissions de NOX, et certaines unités ont été équipées d'un équipement de désulfuration des gaz de combustion.

Les systèmes de cogénération basés sur le charbon ont historiquement joué un rôle important dans les régions disposant d'abondantes ressources en charbon, en particulier dans certaines parties d'Asie. Ces systèmes sont souvent déployés dans de grands complexes industriels où le charbon reste la principale source d'énergie. Cependant, les préoccupations environnementales et la pression réglementaire réduisent l’attrait des systèmes de cogénération au charbon. Des normes d’émission strictes et des objectifs de réduction des émissions de carbone accélèrent la transition vers des alternatives plus propres.

Biomasse

La demande de production combinée de chaleur et d’électricité (CHP) à partir de biomasse devrait croître à un rythme significatif au cours de la période de prévision. La mise en place de nouveaux projets utilisant du bois et du combustible agricole, un pouvoir calorifique élevé, une acceptabilité établie, des opérations efficaces et une production d'énergie substantielle sont quelques-unes des caractéristiques clés favorisant la croissance du segment.

Les systèmes de cogénération basés sur la biomasse gagnent du terrain en tant qu'alternative renouvelable au sein de l'industrie de la production combinée de chaleur et d'électricité. Ces systèmes utilisent des matières organiques telles que des résidus agricoles, des déchets de bois et des sous-produits industriels pour générer de l'énergie. La cogénération à partir de biomasse est particulièrement pertinente dans les régions dotées de secteurs agricoles ou forestiers solides. Ces systèmes soutiennent les modèles d’économie circulaire en convertissant les déchets en énergie utilisable.

Le secteur de la production d’électricité au charbon a également progressivement fermé ses centrales électriques plus anciennes à mesure que des centrales plus efficaces ont été mises en service.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse technologique

Le segment des cycles combinés dominera grâce à une efficacité électrique plus élevée

Sur la base de la technologie, le marché de la production combinée de chaleur et d'électricité (CHP) est classé en cycles combinés, turbines à vapeur,turbine à gaz, moteur alternatif et autres.

Cycle combiné

Le segment du cycle combiné devrait dominer le marché mondial de la cogénération, représentant 51,50 % de part de marché en 2026. Ces systèmes utilisent généralement une turbine à gaz pour entraîner un générateur électrique et récupérer la chaleur perdue des gaz d'échappement de la turbine pour produire de la vapeur. La vapeur provenant de la chaleur perdue traverse une turbine à vapeur pour fournir une puissance supplémentaire. L'efficacité électrique globale d'un système de cogénération combinée se situe généralement entre 50 et 60 %, ce qui représente une amélioration significative par rapport à l'efficacité d'environ 33 % d'une simple application de cogénération à cycle ouvert.

Les systèmes de cogénération à cycle combiné représentent l’une des technologies les plus efficaces sur le marché de la production combinée de chaleur et d’électricité. Ces systèmes utilisent à la fois des turbines à gaz et à vapeur pour maximiser l’extraction d’énergie des combustibles entrants. Les systèmes à cycle combiné sont généralement déployés dans des installations de grande capacité où les gains d'efficacité justifient un investissement en capital plus élevé.

Turbine à vapeur

Le segment des turbines à vapeur détient également une part substantielle de la part de marché après le cycle combiné. Cependant, le principal obstacle à la croissance du segment réside dans le fait que la cogénération à vapeur est un système de CVC à haute température qui nécessite une utilisation et une demande élevées pour être pratique. Les systèmes de cogénération à turbine à vapeur sont largement utilisés dans les applications industrielles, en particulier lorsque la vapeur est déjà requise pour les processus de production. Ces systèmes sont compatibles avec plusieurs types de combustibles, notamment le charbon, la biomasse et le gaz naturel. Les turbines à vapeur restent un choix fiable pour les grandes installations industrielles ayant une demande thermique continue.

Turbine à gaz

Les systèmes de cogénération à turbine à gaz sont couramment utilisés dans les applications à moyenne et grande échelle. Ces systèmes offrent un équilibre entre efficacité et flexibilité opérationnelle, ce qui les rend adaptés aux utilisateurs industriels et commerciaux. Les turbines à gaz sont particulièrement pertinentes dans les régions dotées d’infrastructures de gaz naturel solides.

Moteur alternatif

Les systèmes de cogénération à moteur alternatif sont largement utilisés dans les applications à petite et moyenne échelle. Ces systèmes conviennent à la production distribuée et aux solutions énergétiques décentralisées. Les moteurs alternatifs jouent un rôle essentiel dans l’expansion de l’adoption de la cogénération au-delà des grandes installations industrielles.

Par analyse de capacité

Le segment 151-300 MW domine en raison de l’énorme préférence pour les applications industrielles

En fonction de la capacité, le marché de la production combinée de chaleur et d'électricité (CHP) est segmenté en 10 MW maximum, 10 à 150 MW, 151 à 300 MW et au-dessus de 300 MW.

Jusqu'à 10 MW

Le segment jusqu’à 10 MW devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision. La capacité joue principalement des rôles spécifiques dans le segment des applications. Les technologies de cogénération peuvent aider les installations de fabrication, les installations gouvernementales fédérales et autres, les bâtiments commerciaux, les installations institutionnelles et les communautés à réduire les coûts énergétiques et les émissions et à fournir une énergie électrique et thermique plus résiliente et plus fiable.

Les systèmes de cogénération à petite échelle sont généralement déployés dans les bâtiments commerciaux, les hôpitaux et les petites installations industrielles. Ces systèmes prennent en charge la production d'énergie localisée et améliorent l'efficacité dans les environnements distribués.

10 à 150 MW

Les systèmes de cogénération à moyenne échelle représentent une part importante des installations, en particulier dans les applications industrielles et énergétiques de quartier. Ces systèmes équilibrent capacité et efficacité, ce qui les rend adaptés à divers cas d’utilisation.

151 à 300 MW

Le segment de 151 à 300 MW devrait détenir une part de marché dominante de 37,92 % en 2026. Le segment de 151 à 300 MW est le segment dominant parmi les autres types de capacité, car 151 à 300 MW sont principalement préférés pour les applications commerciales, industrielles et utilitaires. Cette gamme de capacité offre des gains d’efficacité significatifs tout en restant gérable en termes d’installation et d’exploitation par rapport aux systèmes plus grands. Industries etchauffage urbainles applications nécessitent souvent des systèmes de cogénération dans cette plage de capacité pour répondre efficacement à leurs demandes combinées d’électricité et de chaleur. Les systèmes de cogénération à grande échelle sont principalement utilisés dans les applications industrielles lourdes et les projets soutenus par les services publics. Ces systèmes nécessitent un investissement en capital important mais offrent des gains d'efficacité significatifs.

Au-dessus de 300 MW

Les très grands systèmes de cogénération sont généralement associés à de grands complexes industriels ou à des installations énergétiques intégrées. Ces installations sont moins courantes mais jouent un rôle crucial dans les secteurs énergivores.

Par analyse d'application

Expansion du secteur commercial pour augmenter la croissance du segment commercial et industriel

En fonction des applications, le marché est segmenté en services publics, résidentiels, commerciaux et industriels.

Utilitaires

Les systèmes de cogénération basés sur les services publics sont souvent intégrés aux réseaux de chauffage et de refroidissement urbains. Ces systèmes prennent en charge la distribution centralisée de l'énergie thermique tout en améliorant l'efficacité globale du système. Le segment des services publics a également conquis une part notable du marché en 2023, car ils sont particulièrement bien placés pour contribuer à l’augmentation du déploiement de la cogénération, car ils sont particulièrement capables de réaliser et d’encourager des investissements rentables à long terme pour une plus grande efficacité du réseau.

Résidentiel

Le segment résidentiel connaît également une expansion constante en raison de l'adoption croissante de systèmes de cogénération pour les unités de secours électrique de secours dans le secteur résidentiel. Une tendance similaire est prévue en Europe, alors que plusieurs pays adoptent des technologies propres et économes en énergie pour chauffer et alimenter leurs bâtiments résidentiels. L’adoption de la cogénération résidentielle reste limitée mais s’étend progressivement dans les régions bénéficiant d’un fort soutien politique. Les systèmes de micro-cogénération sont utilisés pour fournir du chauffage et de l’électricité localisés aux ménages.

Commercial et industriel

Le segment commercial et industriel domine la part de marché de la production combinée de chaleur et d’électricité. Les installations industrielles bénéficient d’une demande énergétique continue, ce qui rend les systèmes de cogénération économiquement viables. Ce segment continuera de stimuler la croissance du marché de la production combinée de chaleur et d'électricité en raison de ses fondamentaux économiques solides et de son alignement opérationnel.

En 2026, le segment commercial et industriel devrait dominer le marché avec une part de 76,93 %. Le segment commercial et industriel détient la part dominante sur le marché en raison de l’expansion du secteur commercial, soutenu par l’industrialisation, pour générer un PIB élevé dans les pays du monde entier. Les gouvernements de plusieurs pays du monde se sont concentrés sur l’expansion de ces secteurs en réalisant d’énormes investissements et en élaborant des initiatives pour attirer des IDE élevés.

APERÇU RÉGIONAL

En fonction de la région, le marché est divisé en Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique et Amérique latine.

Europe Combined Heat and Power (CHP) Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Analyse du marché de la production combinée de chaleur et d’électricité en Amérique du Nord

L’Amérique du Nord fait preuve d’une adoption mature du marché de la production combinée de chaleur et d’électricité, motivée par les exigences d’efficacité industrielle et les incitations réglementaires. La région bénéficie d’infrastructures de gaz naturel établies et de cadres politiques favorables favorisant l’efficacité énergétique. Le déploiement de la cogénération reste concentré dans les installations industrielles et institutionnelles, notamment les établissements de santé et les universités. Les préoccupations liées à la résilience du réseau et la hausse des coûts de l’énergie soutiennent davantage les investissements dans la production distribuée aux États-Unis et au Canada, maintenant ainsi la stabilité du marché à long terme. En 2025, le marché nord-américain s'élevait à 5,63 milliards de dollars, soit 29,53 % de la demande mondiale, et devrait atteindre 6,04 milliards de dollars en 2026.

Les installations de cogénération ont encore été amplifiées en raison de l'expansion des secteurs commerciaux, résidentiels et industriels dans ces régions. En Amérique du Nord, les États-Unis sont le principal pays sur le marché de la cogénération en raison, entre autres facteurs, des investissements croissants dans le développement de projets à grande échelle, de l’établissement d’un cadre politique solide et de la disponibilité d’infrastructures colossales. Le marché américain devrait atteindre 4,61 milliards de dollars d'ici 2026. De plus, en 2023, le gouvernement canadien a attribué un contrat de 35 millions de dollars pour développer une centrale de cogénération de 6,5 MW et la connecter à un réseau diesel local.micro-réseau.

Marché de la production combinée de chaleur et d’électricité aux États-Unis

Les États-Unis sont en tête du déploiement régional, soutenus par une forte demande industrielle et des initiatives fédérales en matière d’efficacité. Les systèmes de cogénération sont largement mis en œuvre dans les systèmes de fabrication, de produits chimiques et d'énergie urbaine. Les incitations politiques et les programmes au niveau des États continuent d’encourager l’adoption. La disponibilité du gaz naturel renforce la faisabilité économique. Cependant, la fragmentation réglementaire et la complexité des autorisations influencent les délais des projets, nécessitant une évaluation minutieuse de la part des investisseurs et des développeurs évaluant les stratégies de déploiement à long terme.

Analyse du marché de la production combinée de chaleur et d’électricité en Europe

L’Europe représente un marché de production combinée de chaleur et d’électricité très développé, soutenu par des réglementations strictes en matière d’émissions et des réseaux de chauffage urbain avancés. Les systèmes de cogénération sont profondément intégrés aux infrastructures énergétiques urbaines. L’alignement des politiques sur les objectifs de décarbonation stimule l’adoption, en particulier en Europe du Nord et de l’Ouest. La région met l’accent sur les systèmes de cogénération intégrés aux énergies renouvelables, y compris les solutions de biomasse et de valorisation énergétique des déchets, renforçant ainsi son leadership dans le déploiement d’énergies durables.

La région Europe a conquis 46,18 % du marché mondial en 2025, générant 8,8 milliards de dollars de revenus, et devrait atteindre 9,32 milliards de dollars en 2026. Elle devrait également continuer à dominer au cours des années prévues, en raison des règles et réglementations strictes dans cette région en matière d'émissions de carbone et de durabilité. Les directives européennes sur l’efficacité énergétique et la promotion des énergies renouvelables, ainsi que les tarifs de rachat et les mécanismes de tarification du carbone, influencent considérablement le déploiement de la cogénération. Par exemple, le Royaume-Uni a réduit sa TVA de 20 % à 5 % sur les installations domestiques de cogénération, tandis que l'Allemagne accorde une allocation KWKG pour promouvoir la cogénération.

Marché allemand de la production combinée de chaleur et d’électricité

L'Allemagne conserve une position forte sur le marché de la production combinée de chaleur et d'électricité, soutenue par sa stratégie de transition énergétique et ses infrastructures de chauffage urbain. Les systèmes de cogénération jouent un rôle central dans l’équilibre de l’intégration des énergies renouvelables. Les utilisateurs industriels et les services publics municipaux continuent d’investir dans des systèmes de cogénération efficaces. Les incitations politiques et les objectifs de réduction des émissions de carbone renforcent le déploiement, même si la hausse des coûts du carburant et les ajustements réglementaires influencent les décisions d’investissement. Le marché allemand devrait atteindre 2,62 milliards de dollars d'ici 2026.

Marché de la production combinée de chaleur et d'électricité au Royaume-Uni

Le marché britannique devrait atteindre 0,98 milliard de dollars d'ici 2026. Le marché de la production combinée de chaleur et d'électricité au Royaume-Uni reflète une adoption modérée mais stable, en particulier dans les secteurs industriels et commerciaux. Les systèmes de cogénération sont utilisés pour améliorer l'efficacité énergétique et réduire les coûts d'exploitation. Les initiatives gouvernementales soutenant les technologies à faible émission de carbone encouragent leur déploiement. Cependant, l’évolution des politiques énergétiques et l’incertitude entourant les incitations à long terme créent une variabilité dans les décisions d’investissement, nécessitant une évaluation minutieuse des projets par les parties prenantes.

Analyse du marché de la production combinée de chaleur et d’électricité en Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 3,4 milliards de dollars en 2025, soit une part de 17,82 %, et devrait atteindre 3,69 milliards de dollars en 2026. En outre, la région Asie-Pacifique a donné la priorité au contrôle des émissions de carbone et a mis en œuvre diverses initiatives pour les contrôler.

L’Asie-Pacifique représente le marché de la production combinée de chaleur et d’électricité qui évolue le plus rapidement, stimulé par l’expansion industrielle et la demande croissante d’énergie. Des pays comme la Chine, le Japon et la Corée du Sud sont en tête de l’adoption. Les systèmes de cogénération soutiennent l’efficacité industrielle et les infrastructures énergétiques urbaines. Les politiques gouvernementales promouvant la sécurité énergétique et la réduction des émissions accélèrent le déploiement. L’urbanisation rapide renforce encore la demande de solutions énergétiques de quartier dans les principales régions métropolitaines. Le marché indien devrait atteindre 0,39 milliard de dollars d'ici 2026.

Marché japonais de la production combinée de chaleur et d’électricité

Le marché japonais devrait atteindre 0,65 milliard de dollars d'ici 2026. Le Japon fait preuve d'une adoption avancée de la cogénération, en particulier dans les secteurs industriels et commerciaux. Les préoccupations en matière de sécurité énergétique et les ressources énergétiques nationales limitées soutiennent les stratégies de production distribuée. Les systèmes de cogénération sont intégrés aux installations industrielles et aux infrastructures urbaines. L’innovation technologique, notamment les piles à combustible et les systèmes de micro-cogénération, améliore l’efficacité. Le soutien du gouvernement à la résilience énergétique et à la décarbonisation continue de stimuler une expansion régulière du marché.

Marché chinois de la production combinée de chaleur et d’électricité

Le marché chinois devrait atteindre 1,39 milliard de dollars d'ici 2026, ainsi que celui du Moyen-Orient et de l'Afrique. La Chine domine le marché régional de la production combinée de chaleur et d'électricité en termes d'échelle, tirée par la demande industrielle et les besoins de chauffage urbain. Les systèmes de cogénération sont largement déployés dans les réseaux de chauffage urbain et les complexes industriels. Les politiques gouvernementales mettant l’accent sur l’efficacité énergétique et la réduction des émissions soutiennent une croissance continue. La transition vers des carburants plus propres, notamment le gaz naturel et la biomasse, remodèle progressivement le paysage du marché.

Analyse du marché de la production combinée de chaleur et d’électricité en Amérique latine

En 2025, l'Amérique latine représentait 0,79 milliard de dollars, soit 4,15 % du marché mondial, et devrait atteindre 0,83 milliard de dollars en 2026. L'Amérique latine présente des opportunités émergentes sur le marché de la production combinée de chaleur et d'électricité, soutenues par la croissance industrielle et les efforts de diversification énergétique. L'adoption reste limitée mais augmente dans des secteurs tels que la transformation alimentaire et la fabrication. La disponibilité du gaz naturel influence le potentiel de déploiement. Les contraintes économiques et les limitations des infrastructures posent des défis, même si l’élaboration progressive de politiques devrait améliorer les perspectives du marché à long terme.

Analyse du marché de la production combinée de chaleur et d’électricité au Moyen-Orient et en Afrique

Le marché de la production combinée de chaleur et d'électricité au Moyen-Orient et en Afrique reste naissant mais présente un potentiel dans les secteurs industriels et à forte intensité énergétique. Des ressources abondantes en combustible soutiennent la faisabilité de la cogénération. L'adoption est motivée par l'amélioration de l'efficacité et l'optimisation des coûts énergétiques. Cependant, le soutien réglementaire limité et les contraintes infrastructurelles ralentissent un déploiement généralisé, nécessitant des investissements stratégiques et un alignement des politiques.

Le marché du Moyen-Orient et de l'Afrique représentait 0,44 milliard de dollars en 2025, soit 2,32 % de l'industrie mondiale, et devrait atteindre 0,46 milliard de dollars en 2026. La région du Moyen-Orient et de l'Afrique gagne également progressivement du terrain vers le déploiement de la production combinée de chaleur et d'électricité dans des secteurs tels que les raffineries de pétrole, la pétrochimie et les systèmes de refroidissement urbain. Les politiques gouvernementales visant la diversification énergétique, les objectifs en matière d’énergies renouvelables et l’amélioration de l’efficacité énergétique stimulent l’adoption de la cogénération dans certaines industries.

ACTEURS CLÉS DE L'INDUSTRIE

Les entreprises se concentrent sur la satisfaction des demandes spécifiques de l’industrie d’utilisation finale pour renforcer leur position

Le marché mondial de la cogénération est considérablement fragmenté en de nombreux acteurs proposant des produits et services variés tout au long de la chaîne de valeur mondiale. De nombreuses entreprises opèrent activement dans la région pour répondre aux demandes spécifiques de l'industrie d'utilisation finale, principalement dans le domaine de la production d'électricité.

Siemens AG et General Electric devraient détenir une part de marché importante car elles sont actives dans le secteur depuis longtemps et le potentiel opérationnel de leur portefeuille a été amélioré. En outre, la société exploite des centaines de centrales de cogénération dans le monde, offrant à la fois les avantages des turbines à gaz robustes etmoteurs à gaz. Parmi les autres participants majeurs figurent également Kawasaki Heavy Industries, Mitsubishi Power, Wärtsilä et Cummins, entre autres, qui sont présents avec diverses technologies dans l'ensemble de l'industrie pour rester en contact avec les acteurs les plus performants.

Liste des principales entreprises de production combinée de chaleur et d'électricité (CHP) :

- MAN Diesel & Turbo (Allemagne)

- Wärtsila (France)

- Électricité générale(NOUS.)

- Kawasaki Heavy Industries, Ltd.(Japon)

- Mitsubishi Heavy Industries, Ltd. (Japon)

- Bosch Thermotechnologie (Allemagne)

- Viessmann Werke (Allemagne)

- FuelCell Energy (États-Unis)

- Cummins (États-Unis)

- Véolia (France)

- BDR Thermia (Pays-Bas)

- Turbines à gaz CENTRAX (Royaume-Uni)

- Services énergétiques 2G (Allemagne)

- ABB (Suisse)

- Siemens(Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2023 – Malarenergi s'est associé à ABB pour moderniser son appareillage de commutation, ainsi que des solutions de modernisation, dans sa centrale de cogénération située à Vasteras. La centrale de cogénération de Malarenergi compte 98 % de toutes les propriétés locales connectées au système de chauffage urbain. Le processus de modernisation s'est déroulé en trois étapes différentes avec des solutions personnalisées pour chacune des armoires de commutation de CHP. En modernisant sonappareillage de commutation, Malarenergi vise à maintenir une livraison prévisible à ses clients et à accroître la sécurité du personnel et des équipements.

- Juillet 2023 – Mitsubishi Power a reçu une commande de deux turbines à gaz pour une centrale électrique de classe GTCC de 1 600 MW en Ouzbékistan. Mitsubishi Power a fourni une gamme d'équipements, notamment une série de commandes pour la série H-25 de turbines à gaz de petite et moyenne taille destinées à une installation urbaine de cogénération distribuée au gaz naturel (CHP) en cours de développement à Tachkent.

- Mai 2022 – Wärtsilä a collaboré avec Capwatt sur un projet de mélange d'hydrogène vert au Portugal, qui a débuté au premier trimestre 2023 et vise à tester des mélanges contenant jusqu'à 10 % d'hydrogène vert en volume. La centrale de cogénération, qui fournit de l'énergie au campus Sonae et au réseau national, est actuellement alimentée par un moteur Wärtsilä 34SG alimenté au gaz naturel.

- Janvier 2022 – Veolia signe un nouveau contrat de 15 ans avec Total Fitness pour réduire la consommation d'énergie et les émissions de carbone de 17 centres de santé et de remise en forme différents dans le nord de l'Angleterre et au Pays de Galles. Aux termes de cet accord, Veolia aidera Total Fitness à réduire sa consommation de gaz de 32 % grâce à la cogénération. La dernière technologie installée augmente l'efficacité électrique de 22 % par rapport aux équipements de cogénération existants, réduit les coûts énergétiques et réduit encore les émissions de CO2 dans la superficie du bâtiment de 134 000 m2.

- Juin 2019 – Le groupe BDR Thermea a annoncé le lancement de la toute première chaudière domestique à hydrogène dans le monde. Cette percée doit être déployée dans un projet pilote à Rozenburg, aux Pays-Bas, et devrait utiliser de l'hydrogène dérivé de l'énergie solaire et éolienne pour réduire toute libération de CO2 nocif.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,04 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de carburant

|

|

Par technologie

|

|

|

Par capacité

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que le marché mondial représentait 20,33 milliards de dollars en 2026.

Le marché mondial devrait croître à un TCAC de 7,04 % pendant la période de prévision.

La taille du marché européen s’élevait à 9,32 milliards de dollars en 2026.

Par type de carburant, le segment du gaz naturel représente une part importante du marché.

La taille du marché mondial devrait atteindre 35,02 milliards de dollars d’ici 2034.

Les principaux moteurs du marché sont la demande croissante de chaleur et d’électricité et la tendance vers un développement énergétique durable.

Les principaux acteurs du marché sont, entre autres, Siemens AG et General Electric.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 298

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés