Taille du marché de la microcogénération de chaleur et d’électricité (CHP), part et analyse d’impact du COVID-19, par capacité (jusqu’à 2 kW, 2-10 kW et 10-50 kW), par moteur principal (moteur IC, moteur Stirling, pile à combustible et autres), par carburant (gaz naturel, hydrogène, ressources renouvelables et autres), par application (résidentielle et commerciale) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

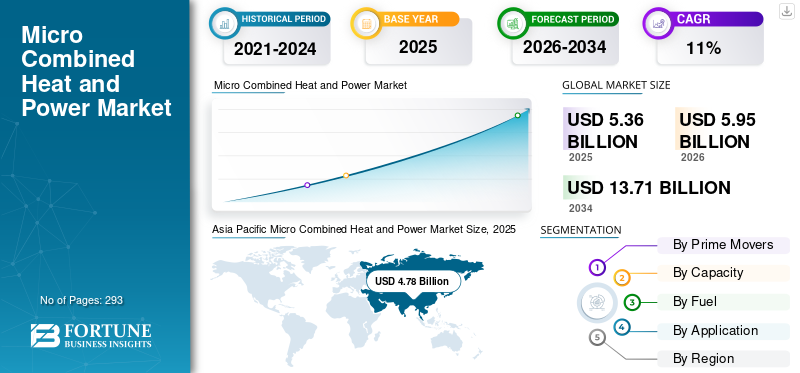

La taille du marché mondial de la micro-chaleur et de l’électricité combinées était évaluée à 5,36 milliards de dollars en 2025 et devrait passer de 5,95 milliards de dollars en 2026 à 13,71 milliards de dollars d’ici 2034, soit un TCAC de 11,00 % entre 2026 et 2034. L’Asie-Pacifique a dominé le marché de la micro-production combinée de chaleur et d’électricité avec une part de marché de 89,20 % en 2025. Le marché de la micro-production combinée de chaleur et d’électricité aux États-Unis devrait croître de manière significative, pour atteindre une valeur estimée à 60,41 millions de dollars d’ici 2032.

La pandémie mondiale de COVID-19 est sans précédent et stupéfiante, le marché mondial connaissant une demande plus faible dans toutes les régions qu’aux niveaux d’avant la pandémie. D’après notre étude, le marché mondial a affiché une faible croissance de 5,4% en 2021.

Micro cogénération, également appelées centrales de cogénération. Ce système produit de l'électricité et de l'énergie thermique disponible dans un seul système intégré. Ces systèmes nécessitent moins de carburant pour produire de l'énergie, constituent un moyen rentable d'assurer une production d'électricité efficace et de minimiser les émissions de gaz à effet de serre. De plus, des politiques favorables et des progrès technologiques le propulseront vers l’avant. Le marché est également tiré par la demande croissante d’énergie propre et par une augmentation de la demande de micro-cogénération. En outre, la demande pour la cogénération augmente en raison de la montée des problèmes environnementaux liés aux combustibles fossiles et d'autres activités industrielles ; l’augmentation des ressources renouvelables pour la production d’électricité et l’adoption de ces types d’unités dans diverses applications soutiendront la croissance du marché mondial de la microcogénération.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES du marché de la microcogénération de chaleur et d’électricité (CHP)

Économie d'énergieet développements technologiques dans le secteur de l’énergie pour soutenir la croissance du marché

Selon le World Green Building Council (WGBC), environ 28 % des émissions mondiales de CO2provient des opérations du bâtiment en raison de l’énergie utilisée pour le refroidissement, le chauffage et l’électricité. Ainsi, pour réduire les émissions de CO2Dans les bâtiments, des systèmes de cogénération de type micro sont utilisés en raison de leur technologie économe en énergie. Il n'y a aucune perte de transmission et l'appareil fournit une puissance supplémentaire aux bâtiments reçue du réseau, contribuant ainsi à réduire les coûts d'électricité.

Dans l’ensemble, les systèmes de cogénération produisent de l’électricité à un coût nettement inférieur à celui de l’électricité provenant du réseau. En contexte. Yanmar, un fabricant nord-américain de systèmes de micro-cogénération, affirme que le taux de combustion moyen de la source connectée au réseau est de 33 %. En comparaison, l’unité consomme jusqu’à 87 % de la consommation de carburant. Les systèmes s'attendent à une gamme d'applications plus large alors que les gouvernements, les sociétés énergétiques, les entreprises et les consommateurs cherchent à réduire les émissions de gaz à effet de serre tout en étant respectueux de l'environnement.

Les émissions de GES provenant des combustibles fossiles mèneront à leur adoption dans les secteurs résidentiels et commerciaux

Les combustibles fossiles sont considérés comme une source d’énergie essentielle pour la production d’électricité. Aux États-Unis,gaz naturelreprésentait 40 % de la production d’électricité en 2020, tandis que le charbon est le troisième combustible en importance, représentant environ 19 % de la production d’électricité aux États-Unis. Ces combustibles fossiles produisent des émissions de gaz à effet de serre (GES) dans l’environnement. Les gaz à effet de serre ont un large éventail d’impacts sur l’environnement et la santé, provoquent le changement climatique en emprisonnant la chaleur et contribuent aux maladies respiratoires dues au smog et à la pollution atmosphérique. Par conséquent, l’acceptation de la microcogénération dans la production d’électricité augmente et l’adoption de la cogénération peut réduire les émissions de CO.2émissions jusqu'à 30 % par rapport à la production traditionnelle via des chaudières et des centrales électriques.

Ils jouent un rôle essentiel dans le secteur de l'énergie car ils sont couramment utilisés pour répondre aux besoins en chauffage et en électricité des bâtiments commerciaux et résidentiels. En outre, le gouvernement vise également à introduire les énergies renouvelables pour stimuler davantage le marché. Par exemple, en 2021, l'Europe a adopté la loi européenne sur le climat visant à réduire à zéro les émissions européennes de gaz à effet de serre (GES) d'ici 2050. Elle peut aider la région à atteindre l'objectif zéro émission d'ici 2050 en réduisant les émissions de gaz à effet de serre dans l'environnement.

FACTEURS DÉTERMINANTS

Demande croissante d’énergie propre pour stimuler l’adoption du produit

Ce marché est principalement alimenté par l’augmentation de la demande d’énergie propre et l’attention croissante portée aux émissions de carbone affectera la demande de microcogénération. L’énergie propre offre de nombreux avantages environnementaux et économiques, notamment une réduction de la pollution atmosphérique. Un approvisionnement diversifié en énergie propre réduit également la dépendance aux carburants importés et les coûts financiers et environnementaux associés. Une attention accrue est portée à la disponibilité étendue du gaz naturel en tant que source de carburant vert et à la réduction des émissions de carbone. L'amélioration de l'efficacité, les économies d'énergie et le respect de l'environnement sont quelques-unes des caractéristiques qui ont un impact positif sur la pénétration des produits. En outre, à mesure que le secteur de l’énergie continue de croître, des politiques et des engagements favorables à l’intégration des sources d’énergie renouvelables stimuleront la demande de produits.

Initiative gouvernementale, politiques et développement technologique dans le secteur de l’électricité pour soutenir la croissance du marché

La micro cogénération est une technologie qui génère à la fois de la chaleur et de l'électricité disponibles. Cette technique a été développée pour augmenter l'énergie utilisée pour brûler du carburant afin de produire de l'électricité, augmentant ainsi l'efficacité du processus de combustion. Ces fonctionnalités et technologies augmenteront le marché de la micro-cogénération. Dans diverses zones d'immeubles d'habitation, de restaurants, d'hôtels, de magasins, d'hôpitaux et de cliniques, d'usines et autres. Le gouvernement se concentre également sur ce marché. Des pays comme le Japon, l'Allemagne, la Corée du Sud et le Royaume-Uni s'efforcent activement d'apporter les avantages économiques et environnementaux de la technologie de micro-cogénération de pointe au marché principal de l'énergie.

Par exemple, le gouvernement japonais et l’industrie ont lancé le programme de déploiement ENE-FARM pour les micro-systèmes résidentiels de cogénération de chaleur et d’électricité à pile à combustible. Dans le cadre de ce programme, d'ici 2021, le Japon aura atteint le cap des 400 000 unités déployées dans le pays. Après un programme réussi au Japon, d’autres pays se tournent également vers ce marché. Ces facteurs et initiatives gouvernementales stimuleront le marché au cours de la période de prévision.

FACTEURS DE RETENUE

Les coûts élevés d’installation et de maintenance des systèmes peuvent entraver la croissance du marché

En raison de l'urbanisation et de l'industrialisation croissantes, les unités de microcogénération sont largement utilisées dans les maisons, les usines, les magasins, les centres commerciaux, les hôpitaux et autres pour entretenir leurs espaces et créer une ville respectueuse de l'environnement aux énergies propres et renouvelables. L'appareil utilisé dans unchaleur et électricité combinéesL'usine est un moteur qui produit de l'énergie mécanique. Les moteurs à combustion interne alternatifs, les moteurs Stirling et de nombreux appareils de micro-cogénération nécessitent une maintenance et des coûts élevés. Les coûts initiaux et de maintenance élevés liés à l’installation de micro-cogénération peuvent entraver la croissance du marché de la microcogénération de chaleur et d’électricité. Les consommateurs des pays en développement ne veulent pas dépenser de grosses sommes d’argent pour entretenir leurs équipements. Ces choses augmentent les coûts d’exploitation du produit.

De plus, les clients hésitent à abandonner les alternatives existantes en raison des différences de prix entre les différentes technologies. Les gouvernements du monde entier offrent des incitations pour faciliter l’adoption de systèmes de microcogénération afin de soutenir la transition vers l’utilisation de systèmes de micro-production combinée de chaleur et d’électricité. Des pays comme le Japon subventionnent près de la moitié du coût du produit, ce qui aidera les consommateurs. Ces facteurs impacteront le développement de ce marché dans les pays en développement au cours des prochaines années. Bien que les progrès technologiques contribuent à réduire les prix des produits à des niveaux optimaux.

ANALYSE DE SEGMENTATION

Par analyse du moteur principal

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les piles à combustible domineront le marché en raison de leur production d’électricité zéro émission et efficace

Le marché est segmenté en moteurs IC, moteurs Stirling, piles à combustible et autres. Le segment des piles à combustible domine les marchés au cours de la période de prévision, avec une part de 58,4 % en 2026. Il s'appuie sur des avantages tels qu'un fonctionnement silencieux, zéro émission et une production d'électricité efficace. En outre, la technologie des piles à combustible affiche le TCAC le plus élevé dans tous les segments, commePiles à combustiblepeut atteindre des efficacités globales de l’ordre de 65 à 95 %. Selon l'Environment Protection Agency des États-Unis, la chaleur résiduelle peut être utilisée principalement pour les applications d'eau chaude sanitaire et le chauffage des locaux.

Par analyse de capacité

Un segment d'une capacité allant jusqu'à 2 kW dominera le marché en raison du nombre croissant d'installations

En fonction de la capacité, le marché est classé en 2 kW, 2 à 10 kW et 10 à 50 kW. Le segment jusqu'à 2 kW a dominé le marché en raison des objectifs d'installation croissants et de l'efficacité opérationnelle élevée de la microcogénération dans les maisons par rapport aux autres capacités. L’applicabilité croissante des unités de cogénération d’émissions de GES dans les infrastructures résidentielles et commerciales accélérera la croissance du marché mondial avec une capacité de 2 kW.

Par analyse de carburant

Le segment de l'hydrogène a dominé le marché dès le départ en raison de ses émissions nulles de gaz à effet de serre

Sur la base des carburants, le marché mondial est classé en gaz naturel, hydrogène, ressources renouvelables et autres. L’hydrogène carburant devrait connaître une croissance significative car il peut être produit rapidement à partir de diverses ressources et ses émissions de gaz à effet de serre sont susceptibles d’être proches de zéro. Les utilisations de l’hydrogène auront un impact sur l’environnement et résoudront le problème du réchauffement climatique.

Par analyse d'application

Les secteurs résidentiels ont dominé le marché en raison des nombreux avantages pour les clients

Par application, le marché est segmenté en secteurs résidentiels et commerciaux tels que les maisons, les magasins, les zones sportives, les usines, les centres commerciaux, les hôpitaux et autres. Les systèmes de cogénération résidentiels peuvent apporter des avantages significatifs aux utilisateurs et aux clients, tels qu'un environnement de vie abordable, confortable et sain, des économies d'énergie potentielles et une source d'énergie fiable. En outre, l’urbanisation rapide, la demande croissante d’électricité et de chaleur et le passage à une production d’électricité à faible émission de carbone, en particulier dans les marchés émergents, sont quelques-uns des facteurs clés de la croissance du segment résidentiel du marché.

APERÇU RÉGIONAL

Asia Pacific Micro Combined Heat and Power Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique a dominé le marché avec une valorisation de 4,78 milliards USD en 2025 et de 5,31 milliards USD en 2026. L’Asie-Pacifique a acquis le plus important marché de micro-chaleur et d’électricité combinées et devrait le rester au cours de la période de prévision. Le Japon est l’acteur le plus dominant dans cette région. Dans le même temps, quelques pays émergents, dont la Chine et la Corée du Sud, contribuent au développement du marché dans la région parce qu’ils sont économes en énergie, produisant simultanément de la chaleur et de l’électricité par cogénération et une fourniture d’énergie fiable à l’avenir.

Europe

La région Europe connaîtra une croissance substantielle dans les années à venir. La région a établi des secteurs manufacturiers, industriels et automobiles. La région vise une réglementation zéro émission pour les bâtiments résidentiels et commerciaux, et le fait de se concentrer sur des processus à moins forte intensité de carbone stimule également la demande du marché. En outre, les politiques strictes du gouvernement européen en matière de protection de l'environnement prévoient une amélioration de 20 % de l'efficacité énergétique et une réduction de 20 % des émissions de gaz à effet de serre. Ainsi, de nombreux pays européens acceptent des dispositifs économes en énergie pour freiner le réchauffement climatique.

Amérique du Nord

Le marché nord-américain est relativement insignifiant si on le compare au marché asiatique ou européen. Mais on s’attend à ce que le taux de croissance soit le plus élevé au cours de la période estimée en raison des politiques gouvernementales favorables et de la préférence croissante pour la production d’énergie durable dans toute la région. En outre, les progrès techniques continus visant à améliorer l’efficacité énergétique et à augmenter la demande de capacité de pointe sur l’ensemble du réseau accéléreront le scénario commercial.

Reste du monde

Le reste du monde a un potentiel limité pour l’installation de micro-cogénération en raison de la lente adoption de la technologie, d’une sensibilisation limitée et d’un investissement initial élevé pour les installations résidentielles. Dans certains pays comme le Brésil, le Chili et l'Afrique du Sud, les projets en sont à leur phase initiale, ce qui peut prendre un certain temps pour faire évoluer la technologie dans ces pays. Étant donné qu’une micro-production de chaleur et d’électricité produit de la chaleur à des températures relativement élevées, elle peut être rapidement mise en œuvre dans les systèmes de chauffage des bâtiments existants. De plus, elle s’intègre parfaitement aux infrastructures gazières et électriques existantes, ce qui en fait la technologie de production d’électricité la plus adaptée aux secteurs résidentiels et non résidentiels.

ACTEURS CLÉS DE L'INDUSTRIE

Dalkia Aegis Groupe EDF,avoir une présence de longue date dans la fourniture de systèmes de micro-cogénération

L'entreprise est un fournisseur complet de systèmes de production combinée de chaleur et d'électricité qui génèrent de la chaleur et de l'électricité à l'aide de moteurs au gaz naturel propres et hautement efficaces. Ces systèmes de cogénération modulaires réduiront la dépendance de votre installation à une alimentation électrique coûteuse, aux coûts énergétiques et à l'empreinte carbone. En outre, de grandes entreprises visent à optimiser l’efficacité de leurs appareils en investissant massivement dans la recherche et le développement. De plus, les entreprises visent à conquérir une part de marché substantielle dans une région particulière, renforçant ainsi leur capacité à avoir une plus grande empreinte sur le marché mondial.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Yanmar (Japon)

- GE Power (États-Unis)

- Siemens (Allemagne)

- Dalkia Aegis, Groupe EDF(NOUS.)

- 2G Energy AG (Allemagne)

- Samad Power (Royaume-Uni)

- Groupe Vaillant (Allemagne)

- Viessmann (Allemagne)

- Axiom Energy Group (États-Unis)

- Micro Turbine Technology B.V.(Pays-Bas)

- Centrica Business Solutions Royaume-Uni et Irlande (Royaume-Uni)

- Groupe BDR Thermea (Pays-Bas)

- M-TriGen, Inc. (États-Unis)

- EC POWER (Danemark)

- TEDOM a.s.(République tchèque)

- Honda Motor Co., Ltd (Japon)

- GreenWatt Canada (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- janvier 2022 -Total Energy Systems, un fournisseur de solutions électriques critiques dans le haut Midwest, a annoncé avoir été nommé distributeur agréé des systèmes de production d'électricité sur site Gridiron. Les produits de Gridiron, basé à Houston, au Texas, comprennent la micro-unité de production combinée de chaleur et d'électricité Power Plant H24 qui fonctionne au gaz naturel renouvelable, au gaz naturel ou aupropane.

- Mars 2021-Yanmar Energy System Co., Ltd., une filiale de Yanmar Holdings, a signé un accord avec 2G Energietechnik GmbH (2G), une filiale de 2G Energy AG, pour la vente des systèmes de cogénération au gaz de 2G dans le cadre des efforts de décarbonation de Yanmar. Yanmar a récemment signé un contrat avec 2G, une entreprise allemande pionnière dans les systèmes de cogénération au gaz naturel et au biogaz et qui a commercialisé un moteur 100 % hydrogène pour distribuer ses produits au Japon, en Asie, au Moyen-Orient et en Afrique. En outre, en mars 2021, Yanmar a créé le Bureau de promotion des entreprises neutres en carbone au Japon et en Allemagne, en se concentrant sur la commercialisation précoce de nouveaux carburants, tels que l'hydrogène, pour parvenir à la décarbonisation au Japon et à l'étranger.

- mars 2019- Viessmann, une société basée au Royaume-Uni, a lancé sa série de micro-cogénération Vitvalor CHP en 2014. À ce jour, Vitovalor a vendu plus de 10 000 unités combinées à la technologie de pile à combustible Vitovalor dans le monde.

- Mars 2019 - Yanmar Energy Systems, le fournisseur japonais de solutions énergétiques dont le siège européen est aux Pays-Bas, a présenté le système de cogénération haut de gamme Yanmar CP25EU. Cette unité de micro-cogénération de nouvelle classe de performances a été développée en étroite collaboration avec RMB/Energie, un fabricant allemand de systèmes de cogénération haut de gamme. Le nouveau produit sera également ajouté à la famille RMB/Energie sous le nom de neoTower M+.

- mars 2019- Viessmann a lancé un nouveau programme de subventions appelé Viessmann FörderProfi ou Subsidy Pro pour soutenir l'abordabilité et l'installation de nombreuses technologies. Il vise à fournir aux clients un accès sans tracas pour moderniser les systèmes de chauffage existants avec de nouvelles chaudières à condensation, des radiateurs à pile à combustible oupompes à chaleurpour bénéficier des réductions gouvernementales.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport sur le marché mondial de la micro-production combinée de chaleur et d’électricité met en évidence les principales régions du monde pour mieux comprendre l’utilisateur. En outre, le rapport d’étude de marché fournit un aperçu des dernières tendances du secteur et analyse les technologies déployées à un rythme rapide à l’échelle mondiale. Il met en outre en évidence certains facteurs et contraintes stimulant la croissance, aidant ainsi le lecteur à acquérir une connaissance approfondie du secteur.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (MW) |

|

Segmentation |

Par candidature ; Par capacité ; Par le premier moteur ; Par carburant ; et par région |

|

Par candidature |

|

|

Par capacité |

|

|

Par les principaux déménageurs |

|

|

Par carburant |

|

|

Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 5,36 milliards de dollars en 2025 et devrait atteindre 13,71 milliards de dollars d'ici 2034.

En 2025, la région Asie-Pacifique représentait 4,78 milliards de dollars.

Le marché connaîtra probablement une croissance à un TCAC de 11,0 %, affichant une croissance substantielle au cours de la période de prévision (2026-2034).

Yanmar et le groupe EDF font partie des principaux acteurs présents sur le marché.

L’Asie-Pacifique a dominé le marché en termes de part en 2025.

La pile à combustible devrait dominer ce marché au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 293

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés