Taille, part et analyse de l’industrie du marché des piles à combustible, par type (pile à combustible à membrane échangeuse de protons, pile à combustible à oxyde solide, pile à combustible à acide phosphorique et autres), par application (transport, stationnaire et portable) et prévisions régionales, 2026-2034

Aperçu du marché des piles à combustible

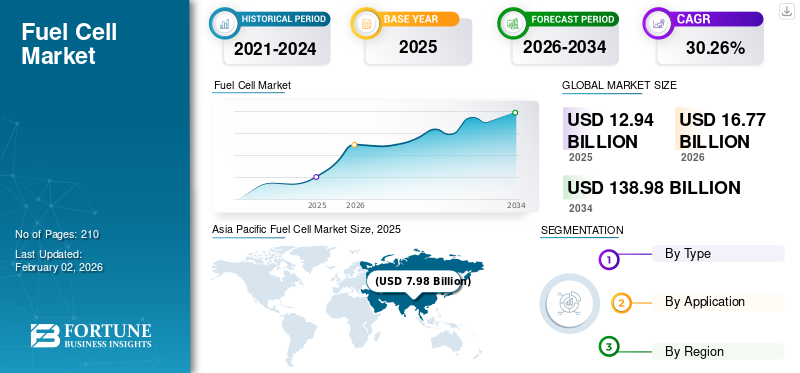

La taille du marché mondial des piles à combustible était évaluée à 12,94 milliards USD en 2025 et devrait atteindre 16,77 milliards USD en 2026. En outre, le marché devrait atteindre 138,98 milliards USD d’ici 2034, avec un TCAC de 30,26 % au cours de la période de prévision 2026-2034. De plus, la région Asie-Pacifique représente la plus grande part de marché de 61,62%en 2025. Les pays donnent la priorité aux piles à combustible pour réduire les émissions de carbone et améliorer leur indépendance énergétique.

Une pile à combustible (FC) peut être définie comme un dispositif comprenant une cathode et une anode immergées dans un milieu électrolytique, qui conduit et produit efficacement l'électricité. Ces unités fonctionnent également comme une batterie, fournissant l’énergie essentielle au système. Cependant, il utilise du carburant à base d’hydrogène au lieu de recharger pendant plusieurs périodes. Ces systèmes fonctionnent sur un mécanisme électrochimique élémentaire qui convertit l'énergie chimique en énergie électrique. Le soutien aux politiques réglementaires et à l’augmentation de la demande de sources d’énergie vertes favorise l’expansion du marché.

En mars 2025, le gouvernement indien a approuvé cinq projets pilotes visant à déployer 37 véhicules à hydrogène (15 à pile à combustible et 22 à moteur à combustion interne) avec 9 stations de ravitaillement sur 10 itinéraires, soutenant ainsi la mission nationale pour l'hydrogène vert visant à développer les transports propres d'ici 18 à 24 mois.

Bloom Energy est le leader du marché et détient une part mondiale importante. Parallèlement, Plug Power est un autre acteur de premier plan sur le marché, notamment pour la mobilité commerciale et les applications stationnaires. Parmi les autres leaders clés figurent Ballard Power Systems, Doosan Fuel Cell, FuelCell Energy et Ceres Power.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des piles à combustible PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 12,94 milliards de dollars

- Taille du marché en 2026 : 16,77 milliards de dollars

- Taille du marché prévue pour 2034 : 138,98 milliards de dollars

- TCAC : 30,26 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des piles à combustible avec une part de 61,62 % en 2025.

- Le segment des piles à combustible à membrane échangeuse de protons (PEMFC) devrait représenter 67,35 % du marché en 2026.

- Le segment des transports devrait détenir une part de marché de 63,52 % en 2026.

Amérique du Nord

L’Amérique du Nord connaît une adoption croissante des piles à combustible dans les applications de transport et d’énergie stationnaire.

Europe

L’Europe développe son marché des piles à combustible grâce à des initiatives en matière d’énergie propre et des efforts de décarbonation.

Asie-Pacifique

L’Asie-Pacifique était en tête du marché mondial avec une part de 61,62 % en 2025.

NOUS.

Les investissements croissants dans les infrastructures d’hydrogène et les technologies de piles à combustible soutiennent la croissance du marché.

Japon

Un soutien gouvernemental fort et des initiatives d’économie de l’hydrogène continuent de favoriser l’adoption des piles à combustible.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Politiques réglementaires favorables pour soutenir le déploiement de produits afin de stimuler la croissance du marché

Les systèmes à piles à combustible sont de plus en plus installés pour produireProduction combinée de chaleur et d'électricité (CHP)pour alimenter et chauffer les petits ménages et les espaces commerciaux tels que les hôtels, les hôpitaux, les centres éducatifs, les bâtiments publics et autres. Par conséquent, diverses autorités étatiques et fédérales ont introduit des cadres législatifs favorables et des programmes de subventions pour promouvoir l’intégration d’appareils dans différentes applications. Par exemple, le gouvernement de l'État du New Jersey a mis à jour ses avantages financiers pour les installations de cogénération FC à compter du 1er octobre 2020. Sa structure de programme CHP-FC est conçue pour propulser les fabricants avec une aide monétaire pouvant aller jusqu'à 3 millions de dollars par projet pour les producteurs.

En avril 2025, le ministère chinois des Finances a annoncé que la Chine avait alloué 321 millions de dollars en 2025 pour stimuler le déploiement régional de véhicules à pile à hydrogène. Ce financement soutient l’expansion des infrastructures d’hydrogène, l’adoption de véhicules et le développement technologique dans les villes et provinces clés dans le cadre de la stratégie chinoise de croissance de son économie de l’hydrogène.

En outre, plusieurs gouvernements dans le monde offrent des allègements fiscaux et des subventions pour promouvoir l'adoption de la technologie des piles à combustible. Ces initiatives de soutien devraient réduire les obstacles financiers pour les entreprises qui déploient des piles à combustible, contribuant ainsi à stimuler la croissance globale du marché.

Besoin croissant de sources d’énergie propre pour stimuler la prolifération du marché

Les émissions de carbone contribuent au changement climatique, qui entraîne de graves conséquences pour l’homme et l’environnement.Pile à combustible à oxyde solide (SOFC)sont utilisés dans les applications mobiles et stationnaires. Cela renforce et diversifie les infrastructures énergétiques, offrant une solution fiable, propre et avancée économe en énergie pour répondre à la demande croissante d’électricité. Ainsi, une meilleure efficacité énergétique et l’adoption croissante d’équipements zéro émission augmenteront la demande de piles à combustible dans les applications de cogénération au cours de la période de prévision.

Les préoccupations croissantes concernant le changement climatique et la sécurité énergétique suscitent un intérêt accru pour les énergies renouvelables, ce qui stimule considérablement les entreprises. Ce changement est soutenu par l’augmentation des investissements du gouvernement et de l’industrie dans les technologies vertes, en particulier dans l’hydrogène en tant que vecteur d’énergie propre.

RESTRICTIONS DU MARCHÉ

La demande croissante de véhicules électriques et la difficulté de gérer les stations d’hydrogène en vrac entravent la croissance du marché

La demande devéhicules électriques, qui comprend les véhicules électriques à batterie et les véhicules électriques hybrides rechargeables, augmente considérablement en raison de divers avantages, tels qu'une efficacité plus élevée, l'absence de sous-produits polluants, la rentabilité et la sécurité énergétique, qui peuvent entraver l'expansion du marché.

En outre, le manque d’infrastructures standardisées pour les stations-service à hydrogène, combiné aux coûts élevés de leur mise en place et de leur entretien, reste un obstacle important à l’utilisation généralisée des piles à combustible à hydrogène. Pour surmonter ces problèmes, les acteurs publics et privés doivent travailler en étroite collaboration et construire des cadres réglementaires clairs et cohérents.

Le coût élevé associé à la production et à la livraison de l’hydrogène aux stations-service, ainsi que la gestion complexe des stations-service en vrac, pourraient entraver l’expansion du marché. De plus, la planification et la construction de nouvelles gares nécessitent d’énormes investissements qui dépendent de multiples facteurs affectant la dynamique du marché.

OPPORTUNITÉS DE MARCHÉ

Les mandats zéro émission poussant les exploitants de flottes vers les camions à hydrogène créent des opportunités lucratives

Les mandats zéro émission accélèrent l’adoption des camions à pile à combustible à hydrogène alors que les opérateurs de flotte s’efforcent de se conformer à des réglementations climatiques de plus en plus strictes. Les gouvernements du monde entier éliminent progressivement les véhicules diesel et encouragent la mobilité propre grâce à des subventions, des crédits d’impôt et la création de zones à faibles émissions.

Les camions à hydrogène, offrant une longue autonomie, un ravitaillement rapide et une capacité de charge utile élevée, deviennent une solution pratique pour décarboner le transport lourd. Ce changement crée de fortes opportunités de marché, en particulier pour les fabricants de piles à combustible, les développeurs d’infrastructures de ravitaillement en hydrogène et les entreprises de logistique en transition vers des opérations durables, positionnant l’hydrogène comme un catalyseur clé de la mobilité des marchandises à zéro émission dans les régions mettant l’accent sur des objectifs de zéro émission nette.

LES DÉFIS DU MARCHÉ

Le coût d’investissement élevé des systèmes de piles à combustible crée des défis pour la croissance du marché

Le coût d’investissement élevé des systèmes de piles à combustible reste un défi majeur qui freine la croissance du marché des piles à combustible. Les composants coûteux, tels que les membranes échangeuses de protons, les catalyseurs et les réservoirs de stockage d'hydrogène, augmentent considérablement les prix des systèmes par rapport au diesel ou au diesel.batterie-les alternatives électriques. Les économies d'échelle limitées et les processus de fabrication complexes augmentent encore les coûts, rendant le déploiement à grande échelle moins réalisable pour les opérateurs de flotte.

De plus, le manque d’infrastructures de ravitaillement généralisées alourdit le coût total de l’investissement. Il est essentiel de surmonter ces obstacles financiers grâce à l’innovation technologique, à l’expansion de la chaîne d’approvisionnement et au soutien du gouvernement pour permettre l’adoption massive de solutions de mobilité à pile à combustible.

TENDANCES DU MARCHÉ DES PILES À COMBUSTIBLE

Le déploiement accéléré de piles à combustible stationnaires à l’échelle du mégawatt apparaît comme une tendance clé

Le besoin croissant d’une énergie propre et fiable dans les applications industrielles, commerciales et utilitaires entraîne le déploiement accéléré de piles à combustible stationnaires à l’échelle du MW. Ces piles à combustible fournissent une énergie stable et efficace avec de faibles émissions, permettant aux organisations d'atteindre leurs objectifs de durabilité et de décarbonation.

En novembre 2024, Bloom Energy a annoncé la plus grande installation de piles à combustible à oxyde solide (SOFC) sur un seul site au monde : un projet de 80 MW dans la province du Chungcheong du Nord, en Corée du Sud. Développé en collaboration avec SK Eternix et financé par la Banque coréenne de développement, il alimente deux écoparcs. Il marque une étape importante dans le domaine de l’énergie propre évolutive et fiable, dont les opérations commerciales devraient débuter en 2025.

L'instabilité croissante du réseau et la demande d'approvisionnement électrique ininterrompu dans les infrastructures critiques, telles quecentres de donnéeset les hôpitaux, stimulent l’adoption. Les améliorations technologiques, les politiques de soutien et l’intégration des sources d’énergie renouvelables renforcent encore leur attrait. Alors que les entreprises accordent la priorité à la résilience énergétique et à la responsabilité environnementale, les piles à combustible stationnaires deviennent une solution pratique et évolutive pour la production d’électricité sur site.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DES TARIFS

Les droits de douane ont un impact négatif sur le marché mondial en augmentant les coûts de production et les prix à la consommation des véhicules et de leurs composants, ce qui ralentit l'adoption par le marché et réduit la rentabilité des constructeurs. Les droits de douane provoquent également des perturbations dans la chaîne d’approvisionnement et peuvent décourager les investissements étrangers, obligeant les entreprises à déplacer leur production et à diversifier leurs fournisseurs pour atténuer les risques de manière stratégique. Même si les fabricants nationaux peuvent initialement bénéficier d’un avantage temporaire, l’impact global des barrières commerciales entraîne une augmentation des coûts liés à la réalisation des objectifs en matière d’énergie propre.

ANALYSE DE SEGMENTATION

Par type

Le segment PEMFC sera leader grâce au faible coût et à la flexibilité du carburant d'entrée

Par type, le marché est segmenté en piles à combustible à membrane échangeuse de protons, piles à combustible à oxyde solide,piles à combustible à acide phosphorique, et d'autres.

Le segment des piles à combustible à membrane échangeuse de protons (PEMFC) devrait détenir une part de marché dominante de67,35%en 2026. La demande de PEMFC est plus élevée en raison de leurs divers avantages par rapport aux autres types. Les avantages, tels que la flexibilité du combustible d'entrée, la conception compacte, la construction légère, le faible coût et la solidité de l'électrolyte, contribueront à la croissance du segment.

En avril 2025, HORIBA a lancé le C05-LT, une station d'essai de pile à combustible PEM de 100 W d'entrée de gamme conçue pour les essais de cellules uniques. Il offre un contrôle précis de la température, de la pression et du débit avec un logiciel plug-and-play, prenant en charge la recherche accélérée sur les performances, la durabilité et le développement de composants des piles à combustible.

On estime que le segment des piles à combustible à oxyde solide (SOFC) connaîtra une croissance significative avec un TCAC de 32,44 % au cours de la période de prévision. La SOFC a gagné une part importante dans le programme Ene-Farm en raison du rendement plus élevé et de la chaleur de meilleure qualité de la pile à combustible. L'augmentation nette de la capacité d'expédition des SOFC est associée à une augmentation des unités bloom pour les expéditions d'énergie principale aux États-Unis et en Corée. D'autres fournisseurs, comme Ceres/Bosch, contribuent à la croissance du segment.

Par candidature

Le segment des transports connaîtra une croissance au TCAC le plus élevé en raison de la demande croissante de DMFC et de PEMFC dans le secteur automobile

Par application, le marché a été segmenté en transport, stationnaire et portable.

Le segment des transports devrait détenir une part de marché dominante de63,52%en 2026. Le segment devrait enregistrer une croissance rapide au cours de la période de prévision. La tendance vers des transports propres augmente dans le monde entier. Divers pays investissent dans un environnement sans émissions, ce qui stimule encore davantage le secteur des transports.

Le segment portable devrait également connaître une forte croissance, tirée par la demande croissante de systèmes de sauvegarde alimentés par pile à combustible et de solutions portables de stockage d’énergie. À mesure que ces piles à combustible deviennent plus petites et plus abordables, leurs applications dansélectronique grand public, les équipements militaires et les systèmes électriques de secours vont probablement augmenter.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES PILES À COMBUSTIBLE

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Fuel Cell Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Asie-Pacifique représentait 7,98 milliards de dollars en 2025, soit 61,62 % de l'industrie mondiale, et devrait atteindre 10,55 milliards de dollars en 2026. La région Asie-Pacifique La région s'efforce de devenir un leader mondial des infrastructures d'hydrogène, soutenue par de grandes entreprises telles que Toyota et Honda, qui investissent massivement dans les véhicules à hydrogène et les innovations en matière de piles à combustible au Japon et en Corée du Sud. L’accent mis par le Japon sur l’utilisation des piles à combustible dans les secteurs résidentiel et commercial devrait encore accélérer la croissance du marché. Par exemple, en septembre 2025, Toyota a annoncé son système de pile à combustible de troisième génération (3rd Gen FC System), conçu avec une durabilité comparable à celle des moteurs diesel et un rendement énergétique amélioré. Il cible les véhicules utilitaires et les applications poids lourds, et prévoit d'entrer sur les marchés du Japon, de l'Europe, de l'Amérique du Nord et de la Chine à partir de 2026. Le marché japonais devrait atteindre 12,16 milliards de dollars d'ici 2026, et le marché chinois devrait atteindre 3,55 milliards de dollars d'ici 2026.

Amérique du Nord

La région augmente ses investissements dans les installations de piles à combustible en raison de l'augmentation de la capacité des installations FC dans le segment des transports. L’installation d’applications portables augmente également dans la région. En outre, le marché américain était évalué à 2,57 milliards de dollars en 2025, sous l’effet des politiques fédérales en matière d’énergie propre (telles que la loi sur les infrastructures et les incitations) et d’une volonté de promouvoir des énergies propres.décarburation. Le marché américain devrait atteindre 4,57 milliards de dollars d'ici 2026. L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 3,78 milliards de dollars en 2025, soit une part de 29,24 %, et devrait atteindre 4,81 milliards de dollars en 2026.

Europe

En 2025, l'Europe a généré 1,14 milliard de dollars, contribuant à hauteur de 8,80 % aux revenus du marché mondial, et devrait atteindre 1,36 milliard de dollars en 2026. L'installation de FC en Europe a considérablement augmenté. La région investit des sommes considérables pour atteindre les objectifs de zéro émission et développer son infrastructure hydrogène. L’adoption de solutions économes en énergie augmente également rapidement dans la région. L’aéroport de Berlin, en Allemagne, a installé l’une des premières centrales de cogénération de chaleur et d’électricité fonctionnant entièrement à l’hydrogène. Le marché britannique devrait atteindre 0,33 milliard USD d’ici 2026, et le marché allemand devrait atteindre 0,44 milliard USD d’ici 2026.

Reste du monde

Le reste du monde représentait 44,24 milliards de dollars en 2025, soit 0,34 % de la part de marché mondiale, et devrait atteindre 51 milliards de dollars en 2026. La demande et l'installation de piles à combustible augmentent rapidement dans le monde. Les principaux pôles d’investissement dans des régions telles que le Moyen-Orient se concentrent de plus en plus sur l’intégration de l’hydrogène dans leurs portefeuilles énergétiques, notamment dans le cadre de leurs objectifs Vision 2030. Des pays comme l’Arabie saoudite et les Émirats arabes unis prévoient des installations de production d’hydrogène et des projets de piles à combustible à grande échelle pour tirer parti des vastes ressources de la région.énergie renouvelableressources naturelles, ce qui pourrait accroître considérablement la demande de technologies de piles à combustible dans la région.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur les lancements de nouveaux produits pour augmenter leur part de marché

Le paysage concurrentiel est fragmenté, avec des acteurs clés tels que Ballard Power Systems, Bosch, Horizon Fuel Cell Technologies, ElringKlinger, Hydrogenics et d'autres. En septembre 2025, Ballard Power Systems a lancé son nouveau module de pile à combustible FCmove-SC au Busworld 2025, spécialement conçu pour les bus urbains. Il offre 30 % de puissance en plus, une densité de puissance volumétrique 25 % plus élevée, une intégration simplifiée, une gestion thermique améliorée, un coût de cycle de vie réduit et prend en charge la maintenance prédictive pour approcher la parité diesel en termes de coût total de possession. Les acteurs du marché des piles à combustible adoptent des stratégies axées sur la réduction des coûts grâce à la R&D et à l’efficacité de la fabrication, formant des partenariats stratégiques et des fusions et acquisitions, se développant dans le transport (bus, camions, FCV) et l’alimentation de secours critique. De tels développements devraient favoriser la croissance du marché au cours de la période de prévision.

Liste des principales sociétés du marché des piles à combustible profilées :

- Systèmes électriques Ballard(Canada)

- Bosch (Allemagne)

- Horizon Fuel Cell Technologies (Singapour)

- ElringKlinger (Allemagne)

- Hydrogénie (Canada)

- Ceres Power (Royaume-Uni)

- AVL(Autriche)

- Pragma Industries (France)

- Systèmes d'alimentation Mitsubishi Hitachi(Japon)

- W.L. Gore & Associés (États-Unis)

- Technologie de pile à combustible Nedstack (Pays-Bas)

- Proton Motor Fuel Cell GmbH (Allemagne)

- Énergie de floraison(NOUS.)

- AISIN (Japon)

- Convention (Finlande)

- ITM Power (Royaume-Uni)

- Prise d'alimentation (États-Unis)

- Nuvera Fuel Cells, LLC (États-Unis)

- FuelCell Energy (États-Unis)

- Elcogène (Estonie)

- Nexceris LLC (États-Unis)

- SFS Energy AG (Allemagne)

- Blue World Technologies (Danemark)

- Roland Gumpert (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En novembre 2025,Doosan Fuel Cell a signé un accord de 96,4 milliards de dollars avec KEPCO pour fournir de l'énergie à base d'hydrogène sur une période de 20 ans. Cet accord à long terme soutient l’expansion de l’économie de l’hydrogène de la Corée du Sud, Doosan fournissant et entretenant des systèmes électriques à pile à combustible à hydrogène, renforçant ainsi des revenus stables et une croissance énergétique durable.

- En novembre 2025, S-Fuelcell a lancé la plateforme GFOS, un système de pile à combustible modulaire conçu pour les centres de données d'IA. Il fonctionne initialement au gaz naturel, mais est prêt à l'hydrogène pour les transitions futures, répondant aux limites de capacité du réseau et garantissant une énergie fiable et évolutive.

- En août 2025,Honda a commencé la production de son CR-V e:FCEV 2025, le premier véhicule électrique à pile à hydrogène rechargeable fabriqué aux États-Unis, doté d'un système de pile à combustible de nouvelle génération développé en collaboration avec GM. Il offre une autonomie de 270 milles, plus 29 milles supplémentaires avec une batterie de 17 kWh et une capacité de réservoir d'hydrogène de 4,3 kg à 10 000 PSI.

- En août 2025,Honda, Tokuyama et Mitsubishi Corporation ont lancé une démonstration conjointe à Yamaguchi, au Japon, utilisant l'hydrogène sous-produit et des piles à combustible stationnaires recyclées provenant de véhicules électriques à pile à combustible avancés pour alimenter un centre de données. Le projet vise à optimiser les sources d'énergie de secours, y compris les solutions hors réseau, l'écrêtement des pointes et l'équilibrage du réseau, faisant ainsi progresser la transformation verte des centres de données et soutenant numériquetransformationpour les entreprises locales.

- En juin 2025,Airbus et MTU Aero Engines ont signé un protocole d'accord au Salon du Bourget 2025 pour développer conjointement une propulsion à pile à combustible à hydrogène pour l'aviation commerciale. Leur feuille de route en trois étapes comprend la maturation des technologies clés via une recherche conjointe, l’alignement des feuilles de route de R&T et potentiellement le développement d’un moteur à pile à combustible à grande échelle.

COUVERTURE DU RAPPORT

Le rapport sur le marché des piles à combustible fournit un aperçu détaillé du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders du marché. En outre, le rapport fournit des informations régionales et les tendances du marché mondial, ainsi que des plages de pression, et met en évidence les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs autres facteurs et défis qui ont contribué à la croissance et au déclin du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| Portée du marché mondial des piles à combustible | |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 30,26 % de 2026 à 2034 |

| Unité | Volume (MW) et valeur (en milliards USD) |

| Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était de 12,94 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 30,26 % au cours de la période de prévision (2026-2034).

Le segment Transport devrait dominer le marché au cours de la période de prévision.

La taille du marché de la région Asie-Pacifique s’élevait à 7,98 milliards de dollars en 2025.

Les mandats de décarbonation et les objectifs de zéro émission nette stimulent la croissance du marché

Certains des principaux acteurs du marché sont Siemens Energy, Nel ASA, ITM Power, Ballard Power Systems et d'autres.

La taille du marché mondial devrait atteindre 138,98 milliards de dollars d'ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés