Taille, part et analyse de l’industrie des véhicules électriques (VE) par type de véhicule (voiture particulière et véhicule utilitaire), par type de propulsion (véhicule électrique à batterie (BEV) et véhicule électrique hybride (HEV)), par type de transmission (transmission intégrale, traction avant et traction arrière), par portée (jusqu’à 150 milles, 151-300 milles et plus de 300 milles), par composant (bloc-batterie et composant haute tension, moteur, frein, roue et Suspension, carrosserie et châssis, et composants électriques basse tension) et prévisions régionales, 2026-2034

Analyse et perspectives du marché mondial des véhicules électriques

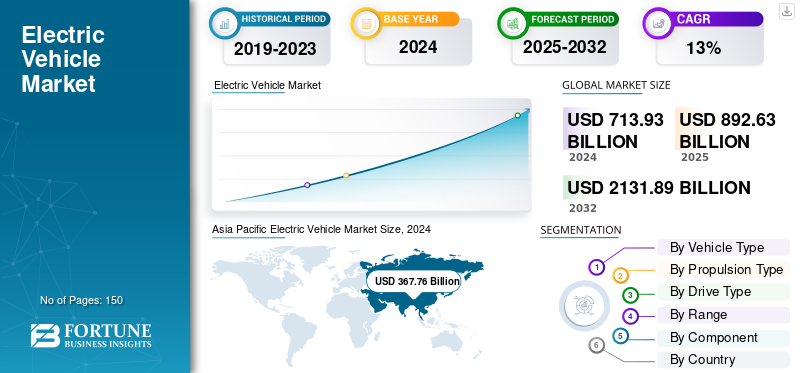

La taille du marché mondial des véhicules électriques était évaluée à 927,69 milliards USD en 2025 et devrait passer de 1 023,81 milliards USD en 2026 à 2 190,37 milliards USD d’ici 2034, soit un TCAC de 9,97 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des véhicules électriques avec une part de marché de 51,78 % en 2025.

L’impact environnemental des véhicules à essence conventionnels et la hausse des prix des carburants ont ouvert la voie aux véhicules à carburant alternatif sur le marché. Les acheteurs sont progressivement enclins à utiliser des automobiles alimentées par batterie ou hybrides, ce qui devrait stimuler l’expansion du marché. Tous les modèles utilisent un ou plusieurs moteurs électriques pour la propulsion, et l'électricité constitue la principale source d'énergie pour les véhicules électriques. Comme ils ne sont pas équipés de moteur à combustion interne, leurs émissions globales sont nettement inférieures. La hausse soudaine du TCAC du marché peut être attribuée à la forte demande devéhicules à carburant alternatif.

Les véhicules fonctionnant aux combustibles fossiles sont l’une des principales causes de la pollution atmosphérique dans le monde. Par conséquent, cela a contraint de nombreux organismes gouvernementaux à imposer des réglementations strictes en matière d’émissions aux constructeurs automobiles afin de réduire les émissions des véhicules. Ces dernières années, la demande de BEV a considérablement augmenté parmi les consommateurs, car ces véhicules n'utilisent pas de carburants traditionnels, comme l'essence ou le diesel. Le coût d’entretien des véhicules électriques est également considérablement inférieur, ce qui leur confère un avantage par rapport aux véhicules conventionnels à carburant.

Le marché mondial des véhicules électriques (VE) est dominé par BYD, Tesla et le groupe Volkswagen, qui représentent ensemble une part importante des ventes mondiales de véhicules électriques. BYD est leader du marché avec la part de marché maximale des ventes mondiales de véhicules électriques (véhicules électriques à batterie) (BEV) + véhicules électriques hybrides rechargeables (PHEV), soutenue par une forte intégration verticale des batteries, de la fabrication et de la logistique, permettant une rentabilité et soutenant son expansion mondiale rapide.

Au début, la croissance du marché des véhicules électriques dépendait en grande partie des incitations, mais la croissance du marché des véhicules électriques reflète désormais la capacité des fabricants à réduire les coûts des batteries, à améliorer l'efficacité des plates-formes et à protéger leurs marges dans un contexte de concurrence croissante. La prochaine phase de l’industrie récompensera probablement la discipline d’échelle plutôt que la seule expansion des volumes. Les constructeurs automobiles capables de réduire le coût des batteries par kilowattheure tout en maintenant une flexibilité tarifaire devraient renforcer leur part de marché des véhicules électriques au cours de la période de prévision.

L’achat de batteries façonne de plus en plus le positionnement concurrentiel dans le secteur automobile. Les fabricants abandonnent l’approvisionnement transactionnel pour se tourner vers des écosystèmes de batteries coordonnés verticalement, traitant la localisation non seulement comme une sécurité d’approvisionnement mais aussi comme un mécanisme de rentabilité. L’exposition à la volatilité du lithium, du nickel, du graphite et des matériaux rares continue d’influencer les stratégies de tarification des véhicules et les décisions d’investissement. Dans le même temps, le choix de la composition chimique des batteries devient stratégique sur le plan commercial. Les véhicules électriques à batterie (BEV) renforcent leur adoption sur les marchés où la fiabilité de la recharge et les taux d'utilisation facilitent la possession, tandis que les véhicules électriques hybrides (HEV) continuent de desservir les régions où les lacunes en matière d'infrastructures rendent l'électrification complète économiquement incohérente.

L’expansion de la taille du marché des véhicules électriques est de plus en plus segmentée en fonction des cas d’utilisation plutôt que des seules préférences des consommateurs. La mobilité urbaine des passagers et les flottes de livraison commerciales prévisibles démontrent une adoption plus économique, car les temps d'arrêt de recharge restent gérables et le coût total de possession s'améliore plus rapidement. L’électrification du fret long-courrier continue de progresser prudemment en raison des compromis liés au poids des batteries, de l’incertitude des itinéraires et de l’intensité des infrastructures. Cette divergence façonne de plus en plus les priorités d’investissement et les portefeuilles de produits des fabricants.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des véhicules électriques (VE) PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 927,69 milliards USD

- Taille du marché en 2026 : 1 023,81 milliards de dollars

- Taille du marché prévue pour 2034 : 2 190,37 milliards de dollars

- TCAC : 9,97 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des véhicules électriques avec une part de 51,78 % en 2025.

- Le segment des voitures particulières devrait représenter 67,02 % de la part de marché mondiale en 2026.

- Le segment des véhicules électriques à batterie (BEV) devrait dominer le marché avec une part de 75,53 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial en 2025, générant 480,38 milliards de dollars de revenus et représentant 51,78 % de la part de marché totale.

Europe

L'Europe a conquis 31,11 % du marché mondial en 2025, avec un chiffre d'affaires atteignant 288,62 milliards de dollars.

Amérique du Nord

L'Amérique du Nord représentait 15,62 % de la demande mondiale en 2025, avec un marché évalué à 144,89 milliards de dollars.

NOUS.

Aux États-Unis, le marché des véhicules électriques devrait atteindre 138,04 milliards de dollars d’ici 2026, soutenu par l’adoption croissante des véhicules électriques et l’expansion des infrastructures de recharge.

Japon

Japon Le marché des véhicules électriques devrait atteindre 3,05 milliards de dollars d'ici 2026, grâce à l'augmentation des initiatives d'électrification et au soutien du gouvernement.

En savoir plus

Tendances du marché des véhicules électriques

Investissement croissant dans les véhicules électriques pour stimuler la croissance du marché

La croissance du marché des véhicules électriques devrait être alimentée par l’augmentation des investissements dans la mobilité électrique. Des acteurs notables de l'industrie, notamment Daimler AG, Ford Motor Company, BYD et Renault Group, dépensent leur argent et leurs plans de production pour renforcer leurs portefeuilles de véhicules électriques. Par exemple, en mars 2025, BYD a annoncé la création de sa première unité de fabrication en Inde, Telangana devenant le leader.

Le gouvernement de Telangana a proposé trois sites potentiels près d'Hyderabad pour l'usine, et les représentants de BYD évaluent actuellement ces emplacements avant de prendre une décision finale. Le gouvernement de l'État a assuré un soutien total au projet, y compris l'attribution de terres. BYD envisage également de créer une usine de production de batteries de 20 gigawatts en Inde. Au cours des cinq à sept prochaines années, elle vise à augmenter sa capacité de production à 600 000 véhicules électriques par an.

Le marché des véhicules électriques évolue de plus en plus vers la consolidation des plateformes, la localisation des batteries et les modèles de mobilité définis par logiciel. Les constructeurs automobiles s'éloignent des architectures électriques fragmentées et adoptent des plates-formes de véhicules modulaires pour améliorer l'évolutivité de la production, réduire les coûts d'ingénierie et accélérer le déploiement des modèles. Ce changement reflète la pression croissante visant à améliorer la rentabilité alors que la concurrence sur les prix des véhicules électriques s’intensifie dans les catégories haut de gamme et grand public.

La diversification de la chimie des batteries est en train de devenir une tendance déterminante du marché des véhicules électriques. Les constructeurs déploient de plus en plus de batteries au lithium fer phosphate pour les catégories de véhicules sensibles aux coûts tout en préservant les produits chimiques riches en nickel pour les modèles haut de gamme nécessitant une plus longue autonomie. Cette approche à double chimie reflète une reconnaissance plus large par l'industrie du fait que l'optimisation des batteries dépend désormais de l'économie du cas d'utilisation plutôt que des seules spécifications de performances maximales.

L’expansion des infrastructures de recharge reste importante, même si l’efficacité de l’utilisation devient tout aussi importante. Les marchés dotés d’une plus grande fiabilité de chargeur, de cycles de charge plus rapides et d’une densité de réseau plus élevée démontrent une croissance plus résiliente du marché des véhicules électriques. Les acteurs du secteur reconnaissent de plus en plus que la qualité de l'infrastructure compte plus que le volume d'installation pour maintenir la dynamique d'adoption à long terme.

[versBTztAf3K]

Dynamique du marché des véhicules électriques

Facteurs du marché

Subventions gouvernementales favorables et politiques visant à augmenter la croissance du marché

La demande croissante de véhicules électriques accélérera probablement la croissance du marché au cours de la période de prévision. Les gouvernements du monde entier proposent des incitations et des politiques attrayantes pour encourager les ventes de véhicules électriques. Ces incitations comprennent des prix de vente réduits, des frais d'enregistrement nuls ou faibles et un accès gratuit à l'infrastructure de recharge sur plusieurs bornes de recharge. De plus, de nombreux pays excluent les taxes d’importation, d’achat et de circulation par le biais de divers programmes de subventions.

La production de véhicules électriques a augmenté grâce à ces subventions à l’industrie automobile. Les gouvernements ont également réalisé d’importants investissements dans les infrastructures et mis en place des politiques utiles pour renforcer le système EV. Par exemple, au cours des cinq prochaines années, le gouvernement américain a l’intention de consacrer 287 milliards de dollars à la construction de nouvelles autoroutes. Afin de soutenir le développement de ces véhicules, le gouvernement mettra également en place Bornes de recharge pour véhicules électriquespartout aux États-Unis. Dans les années à venir, on prévoit que ces activités augmenteront la part de marché des véhicules électriques.

Des réglementations gouvernementales strictes sur les émissions des véhicules pour stimuler la croissance du marché

Les gouvernements de nombreux pays ont mis en œuvre des réglementations strictes sur les émissions des véhicules afin de réduire la quantité d’émissions de gaz à effet de serre dans l’atmosphère. Par exemple, en 2022, l’Union européenne a adopté une réglementation exigeant une réduction de 15 % des émissions de CO2 des véhicules utilitaires légers et moyens avant 2025. Le ministère indien du Pétrole a obligé tous les constructeurs automobiles à commencer à produire des véhicules BS-VI après le 1er avril 2020, une mesure visant à réduire la pollution de l’air dans le pays. Ces mesures strictes prises par plusieurs organismes de réglementation pour lutter contre la pollution atmosphérique devraient stimuler la croissance de cette industrie dans les années à venir.

La croissance du marché des véhicules électriques se poursuit, bénéficiant du renforcement des réglementations sur les émissions et du soutien de la politique industrielle à long terme. Les gouvernements positionnent de plus en plus l’électrification des véhicules comme un mécanisme stratégique pour réduire les émissions des transports, réduire la dépendance aux combustibles fossiles et renforcer la compétitivité des industries de pointe. Ces cadres réglementaires continuent d’influencer les priorités d’investissement des constructeurs automobiles et les feuilles de route des produits à long terme.

L’amélioration de l’accessibilité financière des batteries reste un autre catalyseur de croissance essentiel. Bien que la volatilité des matières premières persiste, les coûts des batteries continuent de baisser grâce à l'optimisation de la chimie, à l'automatisation de la fabrication et aux économies d'échelle. Les constructeurs automobiles donnent de plus en plus la priorité à la production localisée de batteries afin d’améliorer la visibilité des achats et de réduire l’exposition aux prix, renforçant ainsi l’abordabilité de plusieurs catégories de véhicules.

L’électrification des flottes commerciales apparaît comme un moteur de croissance structurellement important. Les prestataires logistiques, les opérateurs de transport urbain et les flottes de livraison évaluent de plus en plus les véhicules électrifiés sur la base du coût total de possession plutôt que du seul prix d'acquisition. Des itinéraires prévisibles et des besoins réduits en matière d'entretien du carburant continuent de renforcer l'économie des flottes, en particulier dans les environnements de mobilité urbaine.

Restrictions du marché

Des coûts de fabrication et de batterie plus élevés pour freiner la progression du marché

Les véhicules électriques sont supérieurs aux automobiles fonctionnant aux combustibles fossiles, mais leur coût initial reste relativement élevé. Les véhicules électriques n’ayant pas encore réalisé d’économies d’échelle, ils ne sont pas produits en série. De plus, l’absence d’infrastructures de recharge pour véhicules électriques s’est avérée être un facteur négatif qui a affecté la croissance du marché. Les fabricants ont également besoin de beaucoup d'investissements et d'actifs, ce qui peut entraver la progression du marché. Cependant, en raison de la production deBatteries pour véhicules électriquesen raison des volumes importants et des progrès technologiques, le coût des batteries devrait diminuer dans les années à venir.

L’incohérence des infrastructures de recharge reste l’un des obstacles les plus importants à l’expansion du marché des véhicules électriques. Bien que le déploiement des chargeurs continue de s'accélérer, l'efficacité d'utilisation, les problèmes de fiabilité et la répartition géographique inégale continuent d'affecter la confiance des propriétaires. Les marchés ruraux et les corridors de mobilité longue distance affichent souvent une adoption plus lente en raison d’un accès limité à la recharge et de temps d’attente plus longs.

Les pressions liées à l’abordabilité continuent également de freiner la dynamique d’adoption. Les véhicules électriques restent relativement chers dans plusieurs régions, en particulier là où les subventions diminuent ou où les coûts d’entrée des batteries restent élevés. Les constructeurs automobiles sont de plus en plus confrontés à des pressions pour équilibrer l’abordabilité et la rentabilité, en particulier dans un contexte d’intensification de la concurrence sur les prix et de diminution des marges d’exploitation.

Le risque de concentration des matières premières continue d’influencer la résilience de la chaîne d’approvisionnement. La dépendance au lithium, au nickel, au cobalt et au graphite expose les fabricants de batteries et les constructeurs automobiles à la volatilité géopolitique, aux restrictions à l’exportation et aux perturbations des achats. Les fabricants recherchent de plus en plus d’investissements dans l’intégration verticale et le recyclage pour réduire l’insécurité de l’approvisionnement, même si la mise en œuvre reste inégale.

Opportunités de marché

L’expansion de l’infrastructure de recharge est le facteur clé de l’expansion du marché

L’expansion de l’infrastructure de recharge des véhicules électriques est l’un des facteurs d’opportunité les plus critiques favorisant l’adoption mondiale des véhicules électriques. L’anxiété liée à l’autonomie constitue depuis longtemps un obstacle majeur pour les consommateurs, mais la croissance rapide des réseaux de recharge publics et privés atténue cette préoccupation. Les gouvernements se concentrent sur d’énormes investissements dans les infrastructures de recharge des véhicules électriques afin de répondre à la demande de véhicules électriques.

Par exemple, d’ici 2030, le gouvernement allemand vise à disposer d’un million de points de recharge entièrement accessibles et opérationnels pour les véhicules électriques installés dans tout le pays. Plusieurs initiatives stratégiques et programmes de financement ont été lancés et directement soutenus par les gouvernements fédéral et étatiques au cours de la dernière décennie. En 2023, environ 116 000 (environ 94 000 AC, 22 000 DC) bornes de recharge publiques avec un total de 5,2 gigawatts (GW) de capacité de recharge installée étaient disponibles en Allemagne, soit une augmentation de 30 % par rapport à l'année précédente.

La localisation de la fabrication de batteries continue de créer des opportunités significatives sur le marché des véhicules électriques. Les gouvernements et les constructeurs automobiles investissent de plus en plus dans les écosystèmes régionaux de batteries pour soutenir la sécurité de l’approvisionnement, renforcer la compétitivité industrielle et s’aligner sur les objectifs de fabrication nationaux. La production localisée contribue également à réduire la complexité logistique et répond aux exigences de contenu régional sur plusieurs marchés automobiles.

La mobilité commerciale représente un autre domaine d’opportunité important. L'électrification continue de se développer dans la logistique urbaine, les transports publics et les flottes de services, où les modes de déplacement prévisibles améliorent la faisabilité de la recharge. Les exploitants de flottes évaluent de plus en plus les véhicules électriques en tenant compte du coût total d'exploitation, en particulier lorsque les économies de carburant et les réductions d'entretien soutiennent l'économie à long terme.

Le recyclage des batteries et les applications de batteries de seconde vie continuent de retenir l’attention. L’expansion de la capacité de recyclage peut améliorer la récupération des matériaux et réduire la dépendance à l’égard des intrants nouvellement extraits au fil du temps. Les systèmes de stockage d'énergie utilisant des batteries de véhicules recyclées sont également de plus en plus courants dans les applications commerciales et de support au réseau.

Défis du marché

L’autonomie limitée met considérablement à l’épreuve la croissance du marché

L’un des facteurs difficiles à adopter pour l’adoption des véhicules électriques est la limitation de l’autonomie par rapport aux véhicules ICE conventionnels. Les véhicules électriques les plus abordables en 2024-2025 parcourent encore environ 200 à 400 km par charge, tandis qu'une voiture essence ou diesel offre généralement 500 à 800 km par plein. Des facteurs tels que les conditions météorologiques extrêmes, le terrain et l'utilisation d'accessoires (tels que la climatisation ou le chauffage) peuvent réduire encore davantage l'autonomie des véhicules électriques de 20 à 30 %, ce qui accroît l'inquiétude des consommateurs.

Cependant, les véhicules électriques premium offrent une autonomie de 600 km par charge de batterie, leur prix plus élevé freine l’adoption des véhicules électriques. Cela crée un fossé entre le développement technologique et l’accessibilité des consommateurs. Ainsi, l’autonomie limitée des véhicules électriques reste un facteur important susceptible de freiner la croissance du marché.

Segmentation du marché des véhicules électriques

Par type de véhicule

Le segment des véhicules de tourisme détient la part de marché maximale en raison de la présence croissante des fabricants de véhicules électriques

En fonction du type de véhicule, le marché est segmenté en véhicules particuliers et utilitaires.

Voiture de tourisme

Le segment des véhicules de tourisme détient la part de marché maximale en raison de l'augmentation des ventes en Chine, en Inde, en Norvège et en Allemagne. Le taux d'adoption des véhicules électriques dans la région Asie-Pacifique est élevé en raison de la présence de fabricants de véhicules électriques, de fabricants d'équipement d'origine (OEM) et d'autres constructeurs automobiles dans la région. Ces facteurs contribueront à favoriser la croissance de ce segment au cours de la période de prévision.

Le segment des voitures particulières devrait dominer le marché, représentant 67,02 % de la part de marché mondiale en 2026. Le segment détiendra la plus grande part du marché des véhicules électriques, grâce à la familiarité croissante des consommateurs, à l'augmentation de la disponibilité des modèles et à l'amélioration de l'accessibilité des infrastructures de recharge. Les constructeurs automobiles continuent de donner la priorité à l’électrification des véhicules de tourisme grâce à des portefeuilles de produits élargis couvrant les catégories de véhicules compacts, de véhicules utilitaires sport, de berlines haut de gamme et de crossovers. La disponibilité croissante des produits sur plusieurs segments de prix continue d’élargir la demande adressable.

Les véhicules électriques à batterie (BEV) continuent de se développer dans le cadre de la mobilité des passagers, en particulier dans les environnements urbains et suburbains où l'accès à la recharge permet une utilisation courante. La demande des consommateurs reflète de plus en plus des considérations pratiques, notamment l’autonomie, la commodité de recharge, le coût de possession et la disponibilité des modèles, plutôt que la seule préférence environnementale. Les catégories de véhicules haut de gamme continuent de mettre l'accent sur les performances et les capacités logicielles, tandis que les offres d'entrée de gamme privilégient de plus en plus l'abordabilité et la simplicité opérationnelle.

L’adoption des véhicules électriques de tourisme a tendance à être plus forte sur les marchés dotés d’écosystèmes de recharge établis, d’incitations à l’achat et d’avantages en matière de densité urbaine. Le comportement des consommateurs varie également en fonction du prix de l’électricité, des coûts du carburant et de l’accès aux recharges résidentielles. Les villes à forte densité d’appartements affichent souvent des exigences de recharge différentes de celles des marchés de véhicules suburbains.

Véhicule utilitaire

Levéhicule utilitaire électriqueOn estime que ce segment connaîtra la croissance la plus rapide dans les années à venir, en raison des innovations toujours croissantes dans les batteries de véhicules électriques visant à améliorer la capacité de charge des véhicules commerciaux.

Les véhicules utilitaires continuent de représenter un segment en croissance sur le marché des véhicules électriques, même si les modèles d'adoption restent plus sélectifs que la mobilité des passagers. L'électrification est plus forte dans les applications où les itinéraires prévisibles, la recharge centralisée et les opérations de flotte contrôlées améliorent la viabilité économique. La logistique urbaine, les flottes municipales, les opérations de livraison et les systèmes de transports publics continuent de démontrer une commercialisation plus forte que les segments du fret long-courrier.

Les exploitants de flottes évaluent de plus en plus l’électrification en fonction du coût total d’exploitation plutôt que du seul prix d’achat. Les économies de carburant, les besoins de maintenance réduits, les horaires d'exploitation prévisibles et la conformité réglementaire continuent d'influencer les décisions d'adoption. Les véhicules à itinéraire fixe démontrent généralement une plus grande faisabilité, car des fenêtres de recharge prévisibles réduisent les perturbations opérationnelles.

L’électrification commerciale varie considérablement selon la classe de véhicule. Les véhicules utilitaires légers continuent d’être plus adoptés que les camions lourds, car le poids de la batterie, les temps d’arrêt de charge et les considérations de charge utile restent plus gérables. Les agences de transport en commun développent de plus en plus leurs flottes de bus électriques pour réduire les émissions et se conformer aux exigences de durabilité urbaine.

Par type de propulsion

Le segment BEV occupera la première place sur le marché en raison de ses vastes avantages

En fonction du type de propulsion, le marché est segmenté en véhicules électriques à batterie (BEV) et en véhicules électriques hybrides (HEV).

Véhicule électrique à batterie (BEV)

Le segment BEV devrait détenir une part de marché importante en raison des vastes avantages d’un véhicule électrique. La croissance est en outre soutenue par la production croissante de véhicules électriques par les constructeurs OEM. Par exemple, en février 2024, BYD a annoncé que la société s'apprêtait à lancer sa troisième voiture électrique, la BYD Seal, en Inde le 5 mars. La berline électrique présente un design élégant, des fonctionnalités avancées et une autonomie allant jusqu'à 700 km avec une seule charge.

En 2026, le segment des véhicules électriques à batterie (BEV) devrait dominer le marché avec une part de 75,53 %. Le segment devrait détenir une part croissante du marché des véhicules électriques, grâce à l’expansion des infrastructures de recharge et à l’amélioration continue des performances des batteries. Les BEV fonctionnent entièrement grâce à l’électricité stockée dans des systèmes de batteries rechargeables et ne dépendent pas de moteurs à combustion interne pendant leur fonctionnement. L’adoption par le marché continue de se renforcer dans les régions dotées d’écosystèmes de recharge matures, de cadres politiques favorables et d’une familiarité croissante des consommateurs avec la mobilité électrique.

Les constructeurs automobiles continuent de donner la priorité à la production de BEV grâce à des plates-formes électriques dédiées, des portefeuilles de modèles élargis et des stratégies localisées d'approvisionnement en batteries. Les voitures particulières restent la catégorie de déploiement la plus importante, même si les applications commerciales augmentent progressivement là où les itinéraires opérationnels restent prévisibles. Les améliorations apportées à l'autonomie des batteries, aux vitesses de charge et aux systèmes de gestion thermique continuent de favoriser une acceptation plus large du marché dans les catégories de véhicules haut de gamme et milieu de gamme.

L’accessibilité de la recharge reste une variable déterminante qui influence l’adoption des BEV. La disponibilité de la recharge à domicile, la fiabilité de la recharge rapide publique et l’interopérabilité des réseaux de recharge continuent d’affecter l’aspect pratique de la propriété. Les marchés urbains et les régions où la densité de recharge est établie affichent généralement une pénétration plus forte des VEB que les marchés où les infrastructures restent inégales. Les décisions d'achat des consommateurs reflètent de plus en plus la commodité de la recharge, ainsi que l'abordabilité du véhicule et les économies d'exploitation.

Véhicule électrique hybride (HEV)

Le HEV est le deuxième segment dominant, car ce véhicule offre la double possibilité de fonctionner à la fois sur des automobiles à carburant et sur des automobiles électriques. Ceci est particulièrement bénéfique dans les régions où les infrastructures de recharge sont inadéquates. Les progrès continus dans la technologie des véhicules électriques hybrides (HEV) stimulent la croissance du segment.

Les véhicules électriques hybrides (HEV) restent pertinents sur le marché des véhicules électriques, en particulier dans les régions où l'accessibilité à la recharge reste limitée ou où les préoccupations des consommateurs concernant la commodité de la recharge persistent. Les HEV combinent des moteurs à combustion interne avec des systèmes de propulsion électrique, améliorant ainsi le rendement énergétique sans nécessiter une dépendance exclusive à l’infrastructure de recharge. Cette flexibilité opérationnelle continue de soutenir l’adoption sur les marchés en transition progressive vers l’électrification.

La demande des consommateurs pour les VEH reflète souvent des considérations pratiques, notamment l’autonomie, la disponibilité de la recharge et la flexibilité de possession. Dans les régions où la densité de recharge est limitée ou où les contraintes en matière d’infrastructures électriques sont plus élevées, les VEH continuent de fonctionner comme une voie d’électrification intermédiaire. Le segment reste également important parmi les consommateurs qui donnent la priorité à l’amélioration de l’efficacité énergétique sans modifier sensiblement leur comportement de conduite ou leurs routines de recharge.

Les constructeurs automobiles continuent de maintenir des portefeuilles de véhicules hybrides parallèlement aux offres BEV pour répondre aux diverses conditions du marché régional. Les constructeurs automobiles positionnent de plus en plus différemment les hybrides en fonction de la géographie, des exigences réglementaires et de la maturité des infrastructures. Cette stratégie de diversification reflète une préparation inégale à l’électrification sur les marchés automobiles mondiaux.

Par type de lecteur

L'abordabilité des véhicules à traction avant a encouragé la croissance du segment

En fonction du type de transmission, le marché est divisé en transmission intégrale, traction avant et traction arrière.

Traction avant (FWD)

Le segment de la traction avant (FWD) représentera 51,75 % de part de marché en 2026. Le segment devrait également enregistrer le TCAC le plus rapide au cours de la période de prévision, grâce à la rentabilité du véhicule et à son adoption généralisée par les consommateurs. Les systèmes à traction avant sont généralement moins coûteux à fabriquer et à entretenir que les systèmes à traction arrière ou à traction intégrale. Cela rend les véhicules à traction avant plus abordables pour les clients, alimentant ainsi la croissance du segment.

Les véhicules électriques à traction avant continuent de représenter une part substantielle du marché des véhicules électriques en raison de leur prix abordable, de leur simplicité de fabrication et de leur adéquation efficace à la mobilité urbaine. Les systèmes FWD restent courants dans les véhicules compacts, les solutions de mobilité centrées sur la ville et les catégories de passagers sensibles aux coûts où l'efficacité énergétique et la réduction des coûts de production restent des priorités importantes.

Les constructeurs automobiles déploient fréquemment des systèmes de traction avant dans les véhicules électriques d’entrée et de milieu de gamme pour optimiser l’efficacité de la batterie et améliorer la compétitivité des prix. La complexité réduite de la transmission contribue souvent à réduire le poids du véhicule et à améliorer les performances en matière de consommation d'énergie, renforçant ainsi l'adéquation aux applications de déplacement quotidien.

Les marchés urbains continuent de démontrer une forte adoption des véhicules électriques à traction avant, car les facteurs de forme compacts et les modes de déplacement prévisibles s'alignent bien avec les priorités en matière d'efficacité des batteries. La demande des consommateurs dans ce segment reflète souvent des considérations d’abordabilité et des exigences pratiques en matière de propriété plutôt que des préférences en matière de performances. Les systèmes FWD devraient donc rester largement utilisés dans les catégories de véhicules électriques grand public.

Transmission intégrale (AWD)

Le segment de la transmission intégrale représentait une part de marché importante en 2026. Cette croissance peut être attribuée à la popularité croissante des systèmes de transmission intégrale dans l’industrie automobile mondiale. Le segment des véhicules à propulsion arrière détenait une part de marché considérable en 2024 en raison des progrès technologiques des systèmes automobiles.

Les véhicules électriques à traction intégrale continuent de gagner du terrain dans les segments de la mobilité des passagers haut de gamme et des véhicules axés sur la performance. Les systèmes de transmission intégrale répartissent la puissance sur toutes les roues, améliorant ainsi la traction, la stabilité du véhicule et les performances dans des conditions routières difficiles. Le segment reste particulièrement pertinent pour les véhicules utilitaires sport, les véhicules de luxe et les régions confrontées à des variabilités météorologiques saisonnières.

Les constructeurs automobiles intègrent de plus en plus les configurations AWD dans les portefeuilles de véhicules électriques à batterie haut de gamme pour améliorer l'accélération, la précision de manipulation et l'attrait du consommateur. Les architectures à double moteur prennent généralement en charge les systèmes de traction intégrale électriques, permettant aux fabricants d'optimiser la répartition du couple et l'efficacité énergétique. Cette configuration reste particulièrement courante dans les véhicules utilitaires sport électriques haut de gamme et les berlines de performance.

Par gamme

Le segment 151-300 domine le marché en raison de l'adoption croissante des véhicules de tourisme

En fonction de la portée, le marché est divisé en 150 milles maximum, 151 à 300 milles et plus de 300 milles.

Jusqu'à 150 milles

Le segment allant jusqu'à 150 milles occupe le deuxième rang en raison de l'adoption des véhicules utilitaires légers et des fourgonnettes électriques. L'adoption defourgons électriquesest encore à son stade naissant. Ainsi, la demande croissante de véhicules électriques stimulera la croissance segmentaire au cours de la période 2025-2032.

Les véhicules électriques avec une autonomie allant jusqu'à 150 miles continuent de servir des applications de mobilité urbaine et sensibles aux coûts sur le marché des véhicules électriques. Ces véhicules sont généralement positionnés pour les déplacements domicile-travail sur de courtes distances, le transport urbain, les services de mobilité partagée et les opérations de flotte où les exigences de déplacement prévisibles réduisent la dépendance à l'autonomie. Les segments de véhicules compacts et les modèles électriques d'entrée de gamme fonctionnent fréquemment dans cette catégorie en raison de considérations d'abordabilité et d'exigences de taille de batterie inférieure.

L'adoption par les consommateurs au sein de ce segment reflète souvent un comportement de déplacement pratique plutôt que des attentes en matière de mobilité sur de longues distances. Les conducteurs urbains ayant accès à une infrastructure de recharge à domicile continuent de démontrer une plus grande adéquation aux véhicules électriques à plus courte autonomie. L’abordabilité des véhicules reste un avantage concurrentiel important, car les systèmes de batteries plus petits réduisent généralement les coûts de production et les prix d’achat globaux.

151 à 300 milles

Le segment des 151 à 300 milles devrait détenir une part de marché dominante de 66,16 % en 2026. Le segment devrait maintenir sa position de leader sur le marché, tiré par le fait que la plupart des véhicules électriques de tourisme sont conçus pour offrir une autonomie de 151 à 300 milles. L’augmentation des ventes de véhicules électriques pour passagers devrait augmenter la croissance du segment.

Les véhicules électriques offrant une autonomie comprise entre 151 et 300 miles représentent l’un des segments les plus importants commercialement sur le marché des véhicules électriques. Cette catégorie équilibre l’abordabilité, la flexibilité opérationnelle et la facilité d’utilisation pratique au quotidien, ce qui la rend très pertinente pour la mobilité générale des passagers. De nombreux véhicules de tourisme et véhicules utilitaires sport de milieu de gamme continuent de fonctionner dans cette fourchette de gamme.

La demande des consommateurs dans cette catégorie reflète une plus grande praticité de la propriété. Les véhicules de cette gamme permettent souvent les déplacements quotidiens et les déplacements occasionnels sur de longues distances sans interruptions fréquentes de recharge. À mesure que l’infrastructure de recharge publique se développe et que la technologie de recharge rapide s’améliore, les préoccupations liées à l’autonomie continuent de diminuer dans ce segment.

Les constructeurs automobiles donnent de plus en plus la priorité à cette catégorie car elle correspond à la demande générale du marché tout en maintenant des coûts de batterie gérables par rapport aux véhicules haut de gamme à longue autonomie. Les améliorations apportées à la chimie des batteries et à l’efficacité énergétique continuent de soutenir de meilleures performances dans les catégories de véhicules de milieu de gamme. Ce segment devrait rester au cœur de l’expansion de la taille du marché des véhicules électriques en raison de son alignement sur les exigences de mobilité dominantes.

Au-dessus de 300 milles

Les véhicules électriques dépassant 300 miles d’autonomie continuent de renforcer leur position dans les catégories de mobilité des passagers haut de gamme et de hautes performances. La capacité à longue autonomie reste particulièrement importante pour les consommateurs qui privilégient la flexibilité des déplacements, la fréquence de recharge réduite et la commodité de conduite interurbaine. Les véhicules électriques à batterie haut de gamme rivalisent souvent en termes de différenciation d’autonomie et de performances de charge.

Les constructeurs automobiles déploient de plus en plus de systèmes de batteries plus grands et de technologies avancées de gestion thermique pour prendre en charge les architectures de véhicules à plus longue autonomie. Les compositions chimiques de batteries riches en nickel restent plus courantes dans ce segment, car une densité énergétique plus élevée permet des performances opérationnelles étendues. Cependant, les systèmes de batteries plus grands contribuent souvent à des coûts de production et à des prix plus élevés pour les véhicules.

Les véhicules électriques à longue autonomie restent également stratégiquement pertinents dans les régions dotées d’infrastructures de recharge moins développées, où l’autonomie étendue améliore la praticité de la possession. Bien que le positionnement haut de gamme limite l’accessibilité au marché de masse, ce segment continue d’influencer la perception des consommateurs quant aux capacités des véhicules électriques et aux progrès technologiques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Le bloc de batterie et les composants haute tension détiennent une part de marché maximale en raison d’une contribution importante aux coûts

Sur la base des composants, le marché est divisé en batterie et composant haute tension, moteur, frein, roue et suspension, carrosserie et châssis, et composant électrique basse tension.

Batterie et composant haute tension

La batterie et le composant haute tension détiennent la part maximale en raison de leur contribution importante aux coûts et de leur rôle en tant que composant principal du fonctionnement du véhicule. De plus, le rapport prix/valeur de ces packs diminuera considérablement dans les années à venir. Les grands fabricants se concentrent sur le développement de batteries de traction (batteries lithium-ion) et des composants haute tension qui contribuent à améliorer les performances et à réduire les coûts, ce qui stimulera la croissance du marché au cours de la période de prévision.

Les batteries et les composants haute tension représentent le segment le plus critique du marché des véhicules électriques en raison de leur influence directe sur l’autonomie du véhicule, la vitesse de charge, la stabilité thermique et la structure globale des coûts. Les systèmes de batteries continuent de représenter une part substantielle des coûts de fabrication des véhicules, ce qui rend la stratégie d'approvisionnement et la sélection des produits chimiques de plus en plus importantes pour les constructeurs automobiles.

Les constructeurs automobiles investissent de plus en plus dans la production localisée de batteries, dans des accords d’approvisionnement en minéraux à long terme et dans des partenariats dans le domaine des batteries pour améliorer la visibilité de l’approvisionnement et réduire la complexité logistique. Les améliorations technologiques des batteries continuent de se concentrer sur la densité énergétique, l’efficacité de charge et la durabilité. Les systèmes haute tension restent également essentiels pour prendre en charge la fourniture d’énergie, la gestion thermique et l’optimisation des performances des véhicules.

Moteur

Le moteur détient la deuxième plus grande part en raison de son adoption généralisée dans les véhicules électriques. La demande croissante de véhicules électriques dans les principaux pays, associée aux avancées technologiques des équipementiers, augmentera la croissance du segment. Les moteurs électriques restent essentiels aux performances, à l’efficacité et à la dynamique de conduite des véhicules électriques. Contrairement aux systèmes à combustion interne conventionnels, les moteurs électriques fournissent un couple immédiat, contribuant ainsi à une accélération plus douce et à une meilleure efficacité énergétique. Les constructeurs automobiles accordent de plus en plus la priorité à l’optimisation du moteur pour améliorer la réactivité du véhicule tout en réduisant la consommation d’énergie.

Les moteurs à aimant permanent et à induction continuent de représenter des catégories de moteurs largement utilisées, bien que les considérations de dépendance aux matériaux et d'efficacité varient selon les fabricants. Les décisions en matière de technologie automobile reflètent de plus en plus la gestion des coûts, l’exposition aux terres rares et les exigences de performances. Il reste important d’investir continuellement dans des systèmes moteurs plus légers et plus efficaces, à l’heure où les constructeurs automobiles recherchent une autonomie améliorée et une évolutivité de fabrication.

Frein, roue et suspension

Les systèmes de freinage, de roue et de suspension continuent de jouer un rôle important dans les performances, la sécurité et l’efficacité de conduite des véhicules électriques. Les véhicules électriques imposent des exigences de fonctionnement différentes aux systèmes de freinage, car le freinage par récupération réduit l'usure des freins mécaniques conventionnels et contribue à la récupération d'énergie. Les constructeurs automobiles optimisent de plus en plus l’étalonnage des freins pour équilibrer les performances de freinage avec l’amélioration de l’efficacité de la batterie.

Carrosserie et châssis

Les systèmes de carrosserie et de châssis restent fondamentaux pour le développement du marché des véhicules électriques, car la conception structurelle influence directement l'efficacité énergétique, la sécurité des batteries et le poids du véhicule. Les constructeurs automobiles adoptent de plus en plus de matériaux légers, notamment l'aluminium et l'acier à haute résistance, pour compenser le poids de la batterie et améliorer les performances de l'autonomie du véhicule. L’efficacité structurelle continue de devenir une priorité majeure en matière de conception des véhicules électriques de tourisme et commerciaux.

Composant électrique basse tension

Les composants électriques basse tension continuent de prendre en charge les opérations essentielles des véhicules sur le marché des véhicules électriques, notamment les systèmes d'éclairage, l'infodivertissement, la climatisation, l'électronique de sécurité, les modules de communication et les diagnostics embarqués. Bien que leur valeur soit inférieure à celle des systèmes de batteries, ces composants restent nécessaires à la fonctionnalité globale du véhicule et aux performances de mobilité connectée.

Perspectives régionales

En fonction de la région, le marché est analysé en Amérique du Nord, en Asie-Pacifique, en Europe et dans le reste du monde.

Asia Pacific Electric Vehicle Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Analyse du marché des véhicules électriques en Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 480,38 milliards de dollars en 2025, soit une part de 51,78 %, et devrait atteindre 532,91 milliards de dollars en 2026, stimulée par la demande croissante de voitures particulières dans les pays en développement. La Chine représente la plus grande part en termes devoitures particulièreset autres automobiles.

L’Asie-Pacifique représente la plus grande part de marché des véhicules électriques en raison d’une fabrication à grande échelle, d’un leadership en matière de production de batteries et d’une forte demande intérieure de véhicules. La Chine, le Japon et la Corée du Sud continuent de jouer un rôle important dans les chaînes d’approvisionnement et le développement de la technologie des batteries. La croissance du marché régional des véhicules électriques reste soutenue par la politique industrielle, l’urbanisation et l’expansion des infrastructures de recharge.

Marché japonais des véhicules électriques

Le marché japonais devrait atteindre 3,05 milliards de dollars d'ici 2026. Le Japon continue de contribuer au développement du marché des véhicules électriques grâce à une fabrication automobile de pointe, une expertise en technologie des batteries et un leadership en matière de véhicules hybrides. Les constructeurs automobiles nationaux continuent d’élargir leurs portefeuilles électrifiés tout en renforçant les partenariats d’approvisionnement en batteries. L'adoption par le marché reste influencée par la disponibilité des infrastructures, l'abordabilité des véhicules et l'évolution des préférences des consommateurs vers des systèmes de transport à faibles émissions.

Marché chinois des véhicules électriques

Le marché chinois devrait atteindre 513,36 milliards USD d'ici 2026, et le marché indien devrait atteindre 4,84 milliards USD d'ici 2026. La Chine est en tête du marché mondial des véhicules électriques grâce à sa capacité de fabrication à grande échelle, son leadership en matière de production de batteries et sa forte demande intérieure. Le déploiement étendu d’infrastructures de recharge et les chaînes d’approvisionnement verticalement intégrées continuent de soutenir le développement du marché. Les constructeurs automobiles nationaux élargissent de plus en plus leurs portefeuilles de véhicules électriques, tandis que les investissements dans la fabrication de batteries continuent de renforcer la part de marché et la compétitivité des véhicules électriques.

Analyse du marché des véhicules électriques en Amérique du Nord

En 2025, le marché nord-américain s'élevait à 144,89 milliards de dollars, soit 15,62 % de la demande mondiale, et devrait atteindre 157,55 milliards de dollars en 2026. La croissance du marché régional peut être attribuée aux initiatives croissantes du ministère de l'Énergie (DoE) visant à construire une infrastructure de recharge pour véhicules électriques à travers les États-Unis afin de soutenir le nombre croissant de véhicules électriques dans la région.

L’Amérique du Nord continue de représenter un marché important pour les véhicules électriques, soutenu par les investissements manufacturiers, les initiatives de localisation des batteries et l’expansion des infrastructures de recharge. Les mesures réglementaires, l’électrification des flottes d’entreprise et l’intérêt des consommateurs continuent de soutenir l’adoption. Le développement du marché reste inégal d’une région à l’autre, car l’accessibilité de la recharge, les infrastructures électriques et l’abordabilité des véhicules continuent d’influencer la croissance du marché des véhicules électriques et les modèles de propriété.

Marché des véhicules électriques aux États-Unis

Le marché américain devrait atteindre 138,04 milliards de dollars d’ici 2026. Les États-Unis représentent le plus grand marché régional des véhicules électriques en raison de l’augmentation de la disponibilité des véhicules, des investissements dans les infrastructures de recharge et de l’activité de fabrication de batteries. Les incitations fédérales et étatiques continuent de soutenir l’adoption, tandis que les constructeurs automobiles localisent de plus en plus la production. L’électrification des flottes commerciales et la familiarité croissante des consommateurs avec les systèmes de recharge continuent d’influencer la croissance du marché des véhicules électriques dans plusieurs segments.

Analyse du marché européen des véhicules électriques

La région Europe a accaparé 31,11 % du marché mondial en 2025, générant 288,62 milliards de dollars de revenus, et devrait atteindre 318,73 milliards de dollars en 2026. Les mesures prises par les gouvernements pour réduire les émissions de carbone ont stimulé la croissance du marché dans la région. Le Royaume-Uni, l’Allemagne et la France sont des pays importants qui contribuent à la croissance de la région. En outre, l’adoption rapide de véhicules économes en carburant est de bon augure pour le marché européen.

L'Europe reste un marché majeur pour les véhicules électriques, soutenu par les réglementations sur les émissions, les objectifs de décarbonation des transports et les exigences d'électrification des flottes. La part de marché des véhicules électriques reste forte dans les pays dotés d’infrastructures de recharge établies et de cadres politiques favorables. L’expansion de la fabrication de batteries et l’augmentation des investissements dans l’intégration de l’électricité renouvelable continuent de soutenir le développement du marché régional à long terme.

Marché allemand des véhicules électriques

Le marché allemand devrait atteindre 97,11 milliards de dollars d’ici 2026. L’Allemagne conserve une position forte sur le marché des véhicules électriques grâce à ses capacités de fabrication automobile bien établies et à ses investissements continus dans la production de batteries. Les constructeurs automobiles nationaux continuent d’élargir leur portefeuille de modèles électriques tout en multipliant les partenariats localisés dans la chaîne d’approvisionnement. Le développement des réseaux de recharge et les mesures de politique industrielle continuent de soutenir la croissance du marché des véhicules électriques et les objectifs plus larges de transition vers la mobilité.

Marché des véhicules électriques au Royaume-Uni

Le marché britannique devrait atteindre 49,55 milliards de dollars d'ici 2026. Le marché britannique des véhicules électriques continue de se développer grâce aux investissements dans les infrastructures de recharge, aux politiques de décarbonation des transports et à la disponibilité croissante des modèles. Les initiatives d’électrification des flottes et de mobilité urbaine propre continuent de soutenir la demande. L'adoption par les consommateurs reflète de plus en plus l'accessibilité de la recharge, les coûts de possession et la disponibilité des véhicules, tandis que l'expansion de la recharge publique reste importante pour la croissance à long terme du marché des véhicules électriques.

Analyse du marché des véhicules électriques en Amérique latine

L’Amérique latine continue de démontrer une croissance progressive du marché des véhicules électriques, soutenue par des programmes de mobilité urbaine, l’électrification des transports publics et un intérêt croissant pour des systèmes de transport plus propres. Les limitations des infrastructures et les considérations d’abordabilité continuent d’affecter les taux d’adoption. L’électrification des flottes et le soutien politique restent des facteurs importants qui influencent le développement à long terme du marché des véhicules électriques dans la région.

Analyse du marché des véhicules électriques au Moyen-Orient et en Afrique

Le Moyen-Orient et l’Afrique continuent de connaître une expansion progressive du marché des véhicules électriques grâce à des programmes de développement durable urbain, des investissements dans la recharge et des efforts de diversification des transports. La croissance du marché reste influencée par la maturité des infrastructures, l’abordabilité et l’état de préparation du système électrique. L’électrification des flottes et les initiatives gouvernementales en matière de mobilité continuent de soutenir le développement du marché régional des véhicules électriques.

Paysage concurrentiel de l’industrie des véhicules électriques

Les entreprises clés se concentrent sur les développements pour obtenir un avantage concurrentiel

Le marché est très compétitif et fragmenté, avec la présence d'acteurs clés tels que General Motors Company, Nissan Motors Co. Ltd., Tesla, Inc., Toyota Motor Corporation, BYD Company Ltd., Daimler AG et Ford Motor Company.

Tesla Inc. est une entreprise de fabrication de véhicules électriques basée en Californie et ses voitures sont bien connues pour leur mode pilote automatique et leurs fonctionnalités semi-autonomes. L'entreprise est également connue pour sa conception de produits innovants, ses améliorations technologiques et son assurance qualité. Pour combler le manque de bornes de recharge en Amérique du Nord, Tesla a construit un réseau de bornes de recharge aux États-Unis et au Canada. L’entreprise a également construit des centrales de production d’énergie solaire pour fournir de l’énergie verte à ces bornes de recharge.

Daimler AG est l'un des principaux constructeurs mondiaux de véhicules utilitaires et d'automobiles haut de gamme. L'entreprise a lancé une gamme de voitures particulières etvéhicules utilitairespour soutenir la demande croissante de véhicules électriques. Quelques véhicules électriques importants lancés par la société incluent EQC, Smart EQ, GLC F-Cell et Concept EQV. De plus, Daimler AG propose également des services de financement, d'assurance, de gestion de flotte, de leasing et de mobilité électrique innovants.

Le marché des véhicules électriques présente une structure de plus en plus compétitive façonnée par les constructeurs automobiles, les producteurs de batteries, les fournisseurs d’infrastructures de recharge et les participants à l’écosystème logiciel. La concurrence ne se limite plus à la seule production de véhicules. Les constructeurs automobiles sont de plus en plus compétitifs en matière d'approvisionnement en batteries, d'intégration de charge, de capacité logicielle, d'échelle de fabrication et de résilience de la chaîne d'approvisionnement. Le positionnement concurrentiel continue d'évoluer à mesure que l'électrification passe d'une adoption précoce à une optimisation des coûts et à une efficacité opérationnelle.

Les constructeurs automobiles établis continuent d’accélérer leurs investissements dans des plates-formes dédiées aux véhicules électriques afin d’améliorer l’efficacité de la fabrication et de réduire la dépendance à l’égard des portefeuilles de véhicules à combustion interne. Les entreprises donnent de plus en plus la priorité aux architectures de véhicules modulaires qui permettent une évolutivité multimodèle tout en réduisant la complexité d'ingénierie et les coûts de production. Dans le même temps, plusieurs fabricants historiques continuent de développer leurs accords d’approvisionnement en batteries et leurs installations de production régionales afin de renforcer la visibilité des achats et de s’aligner sur les exigences de fabrication locales.

Les fabricants de batteries restent au cœur de la dynamique concurrentielle car les systèmes de batteries représentent une part substantielle des coûts de production des véhicules électriques. Les entreprises spécialisées dans les technologies de batteries lithium-ion renforcent de plus en plus leurs partenariats d’approvisionnement à long terme avec les constructeurs automobiles pour améliorer la certitude de la production et garantir la visibilité de la demande. Les installations localisées de production de batteries continuent de se développer en Amérique du Nord, en Europe et en Asie-Pacifique afin de réduire la dépendance logistique et de répondre aux exigences de contenu régional.

Les fournisseurs d’infrastructures de recharge deviennent des acteurs de plus en plus importants au sein de l’industrie des véhicules électriques. Les opérateurs de réseaux de recharge publics continuent d’étendre l’interopérabilité, la vitesse de recharge et la fiabilité du réseau à mesure que l’expérience de propriété devient plus étroitement liée à l’accessibilité de la recharge. Les constructeurs automobiles établissent de plus en plus de partenariats avec des sociétés de recharge pour améliorer la commodité et réduire les préoccupations des consommateurs en matière de recharge.

Liste des principales entreprises de véhicules électriques profilées

- Groupe BMW (Allemagne)

- Société BYD Ltd.(Chine)

- Daimler AG (Allemagne)

- Compagnie automobile Ford(NOUS.)

- Société General Motors (États-Unis)

- Société automobile Nissan(Japon)

- Tesla (États-Unis)

- Société automobile Toyota(Japon)

- Volkswagen AG(Allemagne)

- Groupe Renault (France)

Développements clés de l’industrie des véhicules électriques

- Mars 2025 :Le constructeur automobile japonais Toyota s’est associé au géant pétrolier Idemitsu Kosan pour construire une usine de sulfure de lithium à grande échelle afin de fournir des matières premières pour la chaîne de production de batteries pour véhicules électriques entièrement solides de Toyota. Ce partenariat fournira un approvisionnement fiable en matières premières pour créer les véhicules électriques du futur.

- Mars 2025 :Hyundai Motor Group a commandé une usine de fabrication de véhicules électriques dédiée intégrant l'assemblage de modules de batterie, une plate-forme de production flexible et des réseaux de fournisseurs localisés pour améliorer la compétitivité des coûts en Amérique du Nord.

- Juin 2025 :Toyota Motor Corporation avancébatterie à semi-conducteursune production pilote ciblant une densité énergétique plus élevée et des performances de charge plus rapides, renforçant ainsi la stratégie d’électrification à long terme au-delà des portefeuilles à dominante hybride.

- Janvier 2024 :Tesla a élargi sa stratégie de fabrication mondiale en améliorant ses capacités de production de batteries pour prendre en charge les cellules lithium-ion de nouvelle génération, dans le but de réduire les coûts unitaires et d'améliorer la densité énergétique sur les plates-formes de véhicules de tourisme à grand volume.

- Avril 2024 :BYD a annoncé le déploiement commercial d'une technologie avancée de batterie lame sur d'autres modèles d'exportation, renforçant les performances de sécurité thermique et étendant l'autonomie pour soutenir l'expansion du marché international.

- Septembre 2024 :Le groupe Volkswagen a lancé le déploiement d'une architecture logicielle unifiée pour les véhicules électriques, consolidant les systèmes d'exploitation des véhicules pour améliorer la capacité de mise à jour en direct, l'évolutivité des fonctionnalités et la génération de revenus numériques à long terme.

- Août 2024 :XPeng a présenté le Mona M03, un liftback électrique à batterie compact (segment C). Il a été présenté en avant-première en juin, officiellement introduit en juillet, et ses premières livraisons ont commencé le 30 août 2024, avec des livraisons totales atteignant 30 000 unités d'ici novembre 2024.

- Mars 2023 :Moscou a signé un contrat avec KAMAZ pour 1 000 bus électriques et prévoit d'en acheter 200 supplémentaires. bus électriquesdu groupe GAZ. Moscou exploite actuellement 1 055 bus électriques sur 79 itinéraires. La ville prévoit également d'installer près de 200 bornes de recharge ultra-rapides pour les bus électriques, d'ouvrir un deuxième parc de bus électriques dans le district de Mitino, au nord-ouest de Moscou, et de lancer 29 lignes de bus électriques supplémentaires.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée et se concentre sur les aspects clés, tels que les principaux acteurs du marché, le type de véhicule et les principales applications du produit. En outre, le rapport offre un aperçu des dernières tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,97 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule

|

|

Par type de propulsion

|

|

|

Par type de lecteur

|

|

|

Par gamme

|

|

|

Par composant

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était évaluée à 1 023,81 milliards de dollars en 2026.

Le marché devrait enregistrer un TCAC de 9,97 % au cours de la période de prévision (2026-2034).

Le segment des véhicules électriques à batterie (BEV) devrait dominer le marché en raison de l’adoption de véhicules électriques purs à travers le monde.

La taille du marché en Asie-Pacifique s’élevait à 480,38 milliards USD en 2025.

BYD, Tesla et Volkswagen Group comptent parmi les principaux acteurs du marché.

La Chine a dominé le marché en termes de volume de ventes en 2025.

L’Asie-Pacifique a dominé le marché des véhicules électriques avec une part de marché de 51,78 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés