Taille du marché des stations de recharge pour véhicules électriques, part et analyse de l’industrie, par type de chargeur (rapide et lent/modéré), par application (commerciale et résidentielle), par connecteur (J1772, Mennekes, GB/T, CCS1, CHAdeMO, CCS2 et Tesla), par niveau (niveau 1, niveau 2 et niveau 3), par type de véhicule (voitures particulières et véhicules commerciaux), par propulsion (BEV et PHEV) et prévisions régionales, 2026-2034

Taille du marché des stations de recharge pour véhicules électriques et perspectives d’avenir

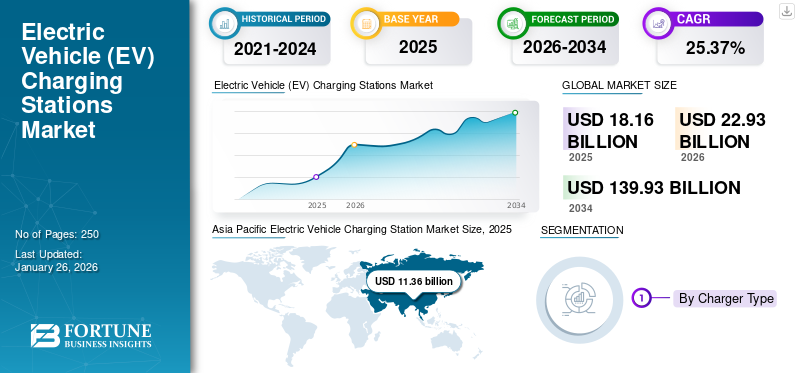

La taille du marché mondial des stations de recharge pour véhicules électriques était évaluée à 18,16 milliards USD en 2025. Le marché devrait passer de 22,93 milliards USD en 2026 à 139,93 milliards USD d’ici 2034, avec un TCAC de 25,37 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des bornes de recharge pour véhicules électriques avec une part de marché de 62,56 % en 2025.

Les bornes de recharge pour véhicules électriques fournissent l'infrastructure nécessaire pour recharger les véhicules électriques, offrant des options de recharge CA et CC dans les lieux résidentiels, commerciaux et publics. Largement déployées pour les véhicules électriques passagers et commerciaux, ces stations permettent une mobilité propre et réduisent les émissions de carbone. Le marché est stimulé par l’adoption rapide des véhicules électriques, les incitations gouvernementales et l’expansion des réseaux de recharge. Les avancées technologiques telles que les chargeurs ultra-rapides, la connectivité intelligente et énergie renouvelable l’intégration accélère encore la croissance. Les investissements croissants de la part des constructeurs automobiles, des services publics et des fournisseurs d’infrastructures, ainsi que des innovations telles que la technologie véhicule-réseau (V2G), positionnent les bornes de recharge pour véhicules électriques comme un catalyseur clé du transport durable et des écosystèmes énergétiques de nouvelle génération.

Les principaux acteurs du marché des bornes de recharge pour véhicules électriques sont ABB, ChargePoint, Schneider Electric SE et Siemens AG. Ces entreprises se concentrent sur l'expansion des infrastructures de recharge haute performance, l'avancement des technologies de recharge CC ultra-rapides et l'intégration de solutions intelligentes. systèmes de gestion de l'énergie. Des collaborations stratégiques avec les constructeurs automobiles, les services publics et les gouvernements, ainsi que des investissements dans les plateformes numériques, l'interopérabilité et la recharge à partir d'énergies renouvelables, renforcent leur présence sur le marché mondial. L’accent qu’ils mettent sur l’innovation, l’évolutivité et la durabilité les positionne comme des leaders dans le soutien à la transition accélérée vers la mobilité électrique et des écosystèmes de transport carboneutres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des bornes de recharge pour véhicules électriques

- Taille du marché en 2025 : 18,16 milliards de dollars

- Taille du marché en 2026 : 22,93 milliards de dollars

- Taille du marché prévue pour 2034 : 139,93 milliards de dollars

- TCAC : 25,37 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des bornes de recharge pour véhicules électriques avec une part de 62,56 % en 2025.

- Le segment de la recharge rapide devrait détenir une part de 77,20 % en 2026.

- Le segment Commercial devrait détenir une part de 82,39 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 11,36 milliards de dollars en 2025 et devrait atteindre 14,87 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a généré 7,96 milliards de dollars en 2025 et devrait atteindre 8,42 milliards de dollars en 2026.

Europe

L’Europe représentait 5,81 milliards USD en 2025 et devrait atteindre 6,04 milliards USD en 2026.

NOUS.

Le marché des bornes de recharge pour véhicules électriques devrait atteindre 3,12 milliards de dollars en 2026.

Japon

Le marché des bornes de recharge pour véhicules électriques devrait atteindre 0,33 milliard de dollars en 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Augmentation des ventes de véhicules électriques pour stimuler la croissance du marché

L’augmentation rapide du nombre de ventes de véhicules électriques et la pénétration plus profonde des véhicules électriques sur les marchés des voitures neuves constituent une forte croissance pour les infrastructures de recharge des véhicules électriques. À mesure que de plus en plus de véhicules électriques circulent, la demande de bornes de recharge publiques et privées augmente. Cette dynamique crée un effet de réseau : plus de véhicules électriques, plus de demande de recharge, plus d’incitations à déployer des infrastructures et une réduction du risque lié à l’autonomie de recharge, ce qui alimente davantage l’adoption des véhicules électriques.

En août 2025, les ventes mondiales de véhicules électriques ont atteint 10,7 millions depuis le début de l'année, soit une augmentation de 27 % par rapport à la période précédente. En juillet 2025, le marché chinois des véhicules électriques a continué de dominer, avec des ventes de véhicules électriques en hausse de près de 40 % sur un an en 2024, et les véhicules électriques représentant près de la moitié de toutes les ventes de véhicules neufs dans le pays. En janvier 2025, la Chine a étendu son programme de subventions à la reprise, offrant 2 750 USD aux acheteurs qui remplaçaient leurs véhicules plus anciens par des véhicules électriques, une mesure qui a stimulé les achats supplémentaires de véhicules électriques et donc la demande d’infrastructures de recharge.

Nombre croissant de politiques gouvernementales en faveur de l’électrification automobile pour stimuler la croissance du marché

Le nombre croissant de politiques gouvernementales soutenant l’électrification automobile est un moteur de croissance clé pour le marché mondial des véhicule électrique bornes de recharge. Alors que les gouvernements du monde entier accélèrent leurs objectifs zéro émission, le soutien politique sous forme de subventions, d’incitations fiscales, de subventions aux infrastructures et de mandats réglementaires stimule directement l’adoption des véhicules électriques et, par conséquent, le besoin d’infrastructures de recharge. En janvier 2025, la Chine a étendu son programme de subventions à la reprise des véhicules, offrant aux consommateurs jusqu'à 2 730 USD pour la mise au rebut de vieux véhicules à combustion interne en échange de nouveaux véhicules électriques. Cette initiative devrait générer près d’un million de ventes supplémentaires de véhicules électriques en 2025, augmentant ainsi considérablement le besoin de réseaux de recharge rapide urbains et interurbains.

RESTRICTIONS DU MARCHÉ

Les coûts initiaux élevés pour la mise en place d’une borne de recharge pour véhicules électriques pourraient entraver la croissance du marché

Les coûts initiaux élevés de mise en place de bornes de recharge pour véhicules électriques restent un facteur majeur limitant la croissance du marché mondial. La mise en place d'un réseau de recharge nécessite de lourds investissements en capital (CAPEX) pour l'équipement, la construction, la mise à niveau du réseau et les permis, avec des rendements souvent incertains à court terme. Le défi est particulièrement aigu sur les marchés émergents où l’adoption des véhicules électriques en est encore à ses débuts, ce qui entraîne une sous-utilisation des chargeurs installés et un retard de rentabilité.

Les coûts d'installation typiques varient considérablement en fonction du type de chargeur et de la région. Le coût total du projet est attribuable à divers facteurs tels que le nombre de matériel requis, la préparation du site, l'installation, la connexion au réseau et la maintenance, etc. En outre, les opérateurs de réseau sont confrontés à des dépenses opérationnelles récurrentes (OPEX) telles que la gestion des logiciels, les tarifs de l'électricité et la maintenance des services. En juillet 2025, le gouvernement du Karnataka (Inde) a annulé son projet d'installer 2 500 bornes de recharge publiques pour véhicules électriques après qu'aucune entreprise privée n'ait soumis d'offre, invoquant des coûts d'installation élevés, un potentiel d'utilisation limité et un faible retour sur investissement. Cela met en évidence l’hésitation des investisseurs causée par des dépenses initiales élevées et une demande incertaine.

OPPORTUNITÉS DE MARCHÉ

La croissance de la technologie Vehicle-to-Grid (V2G) et de recharge bidirectionnelle représente une opportunité de transformation

La croissance de la technologie Vehicle-to-Grid (V2G) et de recharge bidirectionnelle représente une opportunité de transformation sur le marché mondial. Ces technologies permettent aux véhicules électriques non seulement de puiser de l’énergie du réseau, mais également de la restituer, transformant ainsi les véhicules en actifs énergétiques mobiles. Cette double fonctionnalité prend en charge l'équilibrage du réseau, l'intégration des énergies renouvelables et l'optimisation des coûts énergétiques, créant ainsi de nouveaux modèles commerciaux pour les services publics, les constructeurs automobiles et les opérateurs de bornes de recharge. En janvier 2023, une étude de simulation a révélé que le V2G bidirectionnel pourrait générer jusqu'à 18 % d'économies supplémentaires par rapport à la recharge intelligente conventionnelle, soulignant ainsi son potentiel économique.

Tendances du marché des stations de recharge pour véhicules électriques

L’expansion rapide des réseaux de recharge rapide et ultra-rapide accélère la tendance du marché

L’évolution vers des réseaux de recharge rapides et ultra-rapides est l’une des tendances les plus visibles et les plus puissantes dans le domaine des infrastructures de recharge des véhicules électriques. Ces stations fournissent une puissance nettement supérieure, telle que 150 kW, 250 kW, 350 kW et au-delà, permettant des temps de charge beaucoup plus courts. Cela réduit les barrières de temps d'arrêt où les utilisateurs sont réticents à passer du temps à recharger longtemps, rendant ainsi les véhicules électriques plus compétitifs par rapport au ravitaillement conventionnel.

Avec la généralisation des bornes de recharge pour véhicules électriques plus rapides, les conducteurs de véhicules électriques gagnent en confiance dans les déplacements longue distance et les déplacements spontanés, en particulier lorsque les corridors autoroutiers sont suffisamment desservis. De plus, les hubs qui fournissent plusieurs chargeurs haute puissance peuvent prendre en charge un débit plus élevé, une meilleure utilisation et des économies d'échelle pour les opérateurs. En avril 2025, le projet chinois de déployer 1 000 bornes de recharge ultra-rapides à Pékin et 4 000 bornes de recharge ultra-rapides supplémentaires à Chongqing d’ici la fin de l’année a montré que les infrastructures ultra-rapides sont traitées comme une priorité nationale sur les principaux marchés des véhicules électriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’émergence d’une infrastructure de recharge intelligente et connectée stimule le développement du marché

Au-delà de la puissance de recharge brute, l’écosystème de recharge évolue rapidement vers une infrastructure de recharge intelligente et connectée où les chargeurs, les réseaux et les systèmes de grille se coordonnent intelligemment. La recharge intelligente permet une gestion dynamique de la charge, une communication en temps réel, une réponse à la demande, une optimisation des prix, une maintenance prédictive et une meilleure intégration avec le réseau et les énergies renouvelables.

Grâce à une telle connectivité, les opérateurs de recharge peuvent déplacer les charges vers les heures creuses, moduler la puissance de recharge en fonction des contraintes du réseau et éviter des mises à niveau coûteuses du réseau. Pour les utilisateurs, cela se traduit par une réduction des coûts énergétiques, une fiabilité améliorée et une expérience plus fluide. Pour les opérateurs de réseau, la recharge intelligente généralisée améliore la flexibilité et prend en charge l’intégration variable des énergies renouvelables. En août 2025, ev.energy a noté qu'une recharge plus intelligente des véhicules électriques pourrait réduire les factures de services publics jusqu'à 10 % pour les ménages américains d'ici 2035, attribuant une grande partie de cela au transfert de charge et à l'optimisation permis par les systèmes connectés.

LES DÉFIS DU MARCHÉ

Le manque de normalisation et d’interopérabilité entrave la croissance du marché

Le manque de standardisation et d’interopérabilité entrave le marché des bornes de recharge pour véhicules électriques en créant des problèmes de compatibilité entre les connecteurs de recharge, les interfaces de communication et les systèmes de paiement. Cette fragmentation limite la capacité des utilisateurs à accéder de manière transparente à différents réseaux, ce qui réduit la commodité et décourage l’adoption des véhicules électriques. En juillet 2025, une analyse de Driivz a révélé que près de 45 % des échecs de charge étaient dus à des protocoles logiciels incompatibles entre les véhicules et les chargeurs.

Analyse de segmentation

Par type de chargeur

La demande croissante des consommateurs pour un temps de charge réduit stimule la demande de chargeurs rapides

Sur la base de la segmentation des types de véhicules, le marché est classé en rapide et lent/modéré.

Les chargeurs rapides représentent le segment dominant et à la croissance la plus rapide sur le marché mondial des stations de recharge pour véhicules électriques, stimulé par la demande croissante des consommateurs pour un temps de charge réduit et une commodité accrue pour les déplacements longue distance. En mars 2025, EVgo et Toyota ont lancé des sites de recharge comarqués équipés de chargeurs ultra-rapides de 350 kW capables de desservir plusieurs véhicules simultanément, démontrant ainsi les initiatives d'expansion du réseau et d'interopérabilité. Au deuxième trimestre 2025, les États-Unis ont ajouté plus de 4 200 nouveaux ports de recharge rapide CC, ce qui constitue le déploiement trimestriel le plus élevé à ce jour et reflète l’accélération des investissements dans les infrastructures de haute puissance. Les gouvernements et les opérateurs privés continuent de donner la priorité aux installations de corridors de recharge rapide le long des autoroutes et des centres urbains pour améliorer l'accessibilité, réduire l'anxiété liée à l'autonomie et améliorer les taux d'utilisation des stations, faisant de ce segment le plus lucratif en termes d'expansion de capacité et d'innovation technologique. Le segment rapide devrait dominer le marché avec une part de 77,20 % en 2026.

Par candidature

Le déploiement à grande échelle de réseaux de recharge publics et de flotte alimente le segment commercial

En termes d'application, le marché est classé en commercial et résidentiel.

Le segment commercial domine le marché mondial des bornes de recharge pour véhicules électriques et devrait croître avec le TCAC le plus élevé, en raison du déploiement à grande échelle de réseaux de recharge publics et de flotte. En juin 2025, EVgo et Toyota ont lancé un réseau de bornes de recharge ultra-rapides comarquées à travers les États-Unis, équipées de chargeurs de 350 kW pour servir efficacement les utilisateurs publics et les véhicules des flottes. De même, en avril 2025, la State Grid Corporation chinoise a annoncé une expansion à l’échelle nationale des infrastructures de recharge publiques pour prendre en charge les bus, les taxis et les flottes logistiques. L’essor de l’électrification des flottes, des services de covoiturage et de l’électrification de la logistique commerciale entraîne des investissements importants dans les centres de recharge publics de grande capacité à l’échelle mondiale. Le segment commercial devrait dominer le marché avec une part de 82,39 % en 2026.

Par connecteur

Une forte normalisation gouvernementale et un déploiement étendu stimulent la demande GB/T

Sur la base du connecteur, le marché est divisé en J1772, mennekes, GB/T, CCS1, CHAdeMO, CCS2 et tesla.

Le type de connecteur GB/T domine le marché mondial des bornes de recharge pour véhicules électriques, principalement en raison d’une forte normalisation gouvernementale et d’un déploiement étendu en Chine, le plus grand marché mondial de véhicules électriques. En avril 2025, la Commission nationale chinoise pour le développement et la réforme a annoncé des plans d’expansion de 30 projets pilotes V2G utilisant des chargeurs compatibles GB/T dans des villes comme Pékin et Shanghai. Le soutien constant du gouvernement par le biais de subventions et de l’adoption obligatoire du GB/T garantit une compatibilité généralisée entre les fabricants nationaux de véhicules électriques tels que BYD, SAIC et NIO, renforçant ainsi la position dominante du connecteur sur le marché mondial. Le segment des connecteurs CHAdeMO est celui qui connaît la croissance la plus rapide, grâce à son flux d'énergie bidirectionnel avancé et à sa capacité véhicule-réseau (V2G). Le segment GB/T devrait dominer le marché, avec une contribution mondiale de 50,25 % en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par niveau

La demande croissante d'infrastructures de recharge CC ultra-rapides répond à l'importance du segment de niveau 3

En fonction du niveau, le marché est segmenté en niveau 1, niveau 2 et niveau 3.

Le segment de niveau 3 domine le marché et est également celui qui connaît la croissance la plus rapide, stimulé par la demande croissante d'infrastructures de recharge CC ultra-rapides. En mars 2025, EVgo et Toyota ont inauguré des sites de recharge rapide DC haute puissance de 350 kW aux États-Unis, conçus pour desservir plusieurs véhicules simultanément. De même, en avril 2025, la State Grid Corporation chinoise a lancé un projet d’installation de 1 000 bornes de recharge ultra-rapides de niveau 3 à Pékin, améliorant ainsi la connectivité interurbaine. L’expansion des véhicules électriques à longue autonomie, des flottes commerciales et des réseaux routiers publics continue de propulser le déploiement à grande échelle de bornes de recharge CC haute puissance à l’échelle mondiale. Le segment de niveau 3 représentera 77,2 % de part de marché en 2026.

Par type de véhicule

L’adoption rapide des voitures électriques par les consommateurs stimule le segment des voitures particulières

Sur la base des types de véhicules, le marché est segmenté en voitures particulières et véhicules utilitaires.

Le segment des voitures particulières domine le marché mondial des bornes de recharge pour véhicules électriques, soutenu par l’adoption rapide des voitures électriques par les consommateurs et par l’expansion des infrastructures de recharge urbaines. En août 2025, les ventes mondiales de véhicules électriques ont atteint 10,7 millions d’unités depuis le début de l’année, soit une augmentation de 27 % par rapport à l’année précédente, principalement due à la demande de voitures particulières. En avril 2025, le ministère chinois de l’Industrie et des Technologies de l’information a annoncé son intention de construire plus de 4 000 bornes de recharge publiques ultra-rapides à Chongqing et à Pékin pour soutenir les utilisateurs privés de véhicules électriques. La disponibilité généralisée d’installations de recharge résidentielles, commerciales et routières renforce les voitures particulières en tant que principal moteur de la demande du marché. Le véhicule utilitaire Ce segment connaît la croissance la plus rapide sur le marché mondial des bornes de recharge pour véhicules électriques, tiré par l'électrification des flottes de logistique, de transports publics et de covoiturage.

Par propulsion

Une forte dynamique des ventes et l’expansion des réseaux de recharge publics et privés propulsent le segment BEV

Répondant à la demande de propulsion du véhicule, le marché est segmenté en BEV et PHEV, les PHEV étant également appelés véhicules électriques rechargeables.

Le segment BEV domine et connaît la croissance la plus rapide au cours de la période de prévision du marché des stations de recharge pour véhicules électriques. La croissance du segment est tirée par une forte dynamique commerciale et par l’expansion des réseaux de recharge publics et privés. En août 2025, les immatriculations mondiales de BEV ont dépassé 8,5 millions d'unités, représentant près de 80 % des ventes totales de VE, menées par des marchés tels que la Chine, l'Europe et les États-Unis. En avril 2025, le ministère chinois de l'Industrie et des Technologies de l'information a annoncé son intention de construire 4 000 stations ultra-rapides compatibles BEV dans les principaux centres urbains afin de renforcer la couverture nationale. Cette augmentation de l’adoption des BEV continue d’accélérer la demande d’infrastructures de recharge CC haute puissance et de solutions de réseaux intelligents intégrées à l’échelle mondiale.

Perspectives régionales du marché des stations de recharge pour véhicules électriques

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

ASIE PACIFIQUE

Asia Pacific Electric Vehicle Charging Station Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, la région Asie-Pacifique a généré 11,36 milliards de dollars, contribuant à hauteur de 62,56 % aux revenus du marché mondial, et devrait atteindre 14,87 milliards de dollars en 2026. La région Asie-Pacifique domine et reste le marché qui connaît la croissance la plus rapide pour les bornes de recharge pour véhicules électriques, alimentée par des politiques gouvernementales agressives et le développement d'infrastructures à grande échelle. En avril 2025, la Commission nationale chinoise pour le développement et la réforme a lancé 30 projets pilotes de véhicule au réseau (V2G) dans de grandes villes telles que Pékin, Shanghai et Guangzhou, renforçant ainsi son leadership dans le déploiement d’infrastructures pour véhicules électriques. De même, le programme indien PM E-DRIVE, lancé en septembre 2025, a alloué 1,1 milliard de dollars à l’installation de 72 000 bornes de recharge publiques dans tout le pays. Avec des investissements robustes, une adoption rapide des véhicules électriques et une base de fabrication nationale solide, la région continue de diriger la croissance du marché mondial des stations de recharge pour véhicules électriques, représentant les installations de chargeurs et les avancées technologiques les plus élevées. Le marché japonais des bornes de recharge pour véhicules électriques devrait atteindre 0,33 milliard USD d’ici 2026, le marché chinois des bornes de recharge pour véhicules électriques devrait atteindre 13,91 milliards USD d’ici 2026, et le marché indien des bornes de recharge pour véhicules électriques devrait atteindre 0,01 milliard USD d’ici 2026.

EUROPE

En 2025, l’Europe a généré 5,81 milliards de dollars, contribuant à hauteur de 32,20 % aux revenus du marché mondial, et devrait atteindre 6,04 milliards de dollars en 2026. L’Europe détient la deuxième plus grande part de marché des bornes de recharge pour véhicules électriques, grâce à des objectifs d’émissions stricts et à un financement d’infrastructures publiques à grande échelle. En juillet 2025, la Commission européenne a alloué 85 millions de dollars au titre du règlement sur les infrastructures de carburants alternatifs (AFIR) pour accélérer les installations de chargeurs résidentiels, de dépôt et publics. De grands pays comme l'Allemagne, la France et les Pays-Bas investissent dans des réseaux de corridors ultra-rapides et imposent des codes de construction prêts pour les véhicules électriques, créant ainsi un cadre politique solide qui soutient une croissance constante du marché sur tout le continent. Le marché des bornes de recharge pour véhicules électriques au Royaume-Uni devrait atteindre 1,13 milliard de dollars d’ici 2026, tandis que le marché allemand des bornes de recharge pour véhicules électriques devrait atteindre 1,10 milliard de dollars d’ici 2026.

AMÉRIQUE DU NORD

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 7,96 milliards USD en 2025, soit une part de 44,20 %, et devrait atteindre 8,42 milliards USD en 2026. Le marché nord-américain connaît une croissance rapide en raison d'un solide financement fédéral et de l'expansion du réseau. En août 2025, la Federal Highway Administration des États-Unis a ajouté plus de 4 200 nouveaux ports de recharge rapide DC dans le cadre du programme NEVI, renforçant ainsi la couverture interétatique. Les collaborations entre ChargePoint, EVgo et Tesla, parallèlement à l'adoption généralisée de la norme de recharge nord-américaine (NACS), améliorent l'interopérabilité et stimulent la modernisation des infrastructures à grande échelle dans la région.

Les États-Unis dominent le marché nord-américain, grâce à d’importants investissements fédéraux dans les infrastructures et à une expansion rapide du réseau. La mise en œuvre du programme National Electric Vehicle Infrastructure (NEVI) continue d’accélérer le déploiement à l’échelle nationale. Le marché américain des bornes de recharge pour véhicules électriques devrait atteindre 3,12 milliards de dollars d’ici 2026.

RESTE DU MONDE

Le marché du reste du monde connaît une croissance constante, soutenue par l’adoption croissante des véhicules électriques et des projets de recharge liés aux énergies renouvelables. En juillet 2025, les Émirats arabes unis ont lancé la phase 3 de leur initiative de recharge verte pour véhicules électriques, visant de nouvelles bornes publiques d’ici 2026. De même, en mars 2025, le plan national de mobilité électrique du Brésil a encouragé les investissements privés dans les chargeurs CA et CC, accélérant ainsi l’expansion des infrastructures dans les économies émergentes.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

L'investissement dans la technologie CC haute puissance et la gestion de la charge basée sur l'IA définissent le paysage concurrentiel

Le marché mondial des bornes de recharge pour véhicules électriques comprend des acteurs majeurs tels que ABB Ltd., Siemens AG, Schneider Electric SE, ChargePoint Inc. et EVBox Group. Ces entreprises capturent collectivement une part importante du marché grâce à leur leadership technologique, leur échelle de fabrication et leur présence mondiale. ABB Ltd. possède une vaste présence internationale, des plates-formes de recharge avancées Terra et Megawatt et une forte intégration avec le réseau et les systèmes renouvelables. Siemens AG suit, en tirant parti de son expertise en automatisation industrielle et de ses solutions de recharge numérisées à travers ses gammes de produits SICHARGE et VersiCharge. Schneider Electric SE occupe la troisième place, en se concentrant sur la gestion intelligente de l'énergie et les solutions EVlink intégrées dans des projets d'infrastructures durables à l'échelle mondiale. Ces acteurs de premier plan investissent massivement dans la technologie DC haute puissance, la gestion de la charge basée sur l’IA et l’interopérabilité des réseaux ouverts. Ils se développent également grâce à des partenariats stratégiques avec des constructeurs automobiles, des services publics et des gouvernements pour obtenir des contrats à long terme. Les acteurs de niveau intermédiaire tels que ChargePoint, EVBox, Blink Charging et Kempower mettent l'accent sur l'innovation logicielle, la maintenance prédictive et la conception matérielle modulaire pour se différencier des grands conglomérats.

LISTE DES PRINCIPALES ENTREPRISES DE STATION DE RECHARGE DE VÉHICULES ÉLECTRIQUES PROFILÉES :

- Siemens AG (Allemagne)

- Eaton (Irlande)

- ChargePoint Inc. (NOUS.)

- ABB (Suisse)

- Schneider Electric SE (France)

- EVBox (Pays-Bas)

- Kempower Oyj (Finlande)

- Tesla Inc. (États-Unis)

- Blink Charging Co. (États-Unis)

- Chargement EO (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En octobre 2025, Siemens a dévoilé SICHARGE FLEX, un système de recharge CC de l'ère mégawatt délivrant 480 kW-1,68 MW avec une distribution d'énergie dynamique et des distributeurs modulaires, conçu pour une utilisation sur les autoroutes et les dépôts, permettant une recharge ultra-rapide de plusieurs véhicules et prenant en charge de grands projets d'électrification de flotte ; commande pilote annoncée avec OMV.

- En mai 2025, Eaton et ChargePoint ont formalisé un partenariat sans précédent dans l'industrie pour rationaliser la conception, l'approvisionnement et le déploiement de projets de recharge de véhicules électriques, en regroupant les équipements électriques Eaton, les services de site et les chargeurs ChargePoint sous forme d'offres clé en main visant à réduire les coûts et les délais de déploiement.

- En décembre 2024, ChargePoint et General Motors ont annoncé leur intention d'installer jusqu'à 500 ports de recharge ultra-rapides aux États-Unis, en utilisant la solution Omni Port pour prendre en charge les connecteurs CCS et NACS, et en déployant la plateforme Express Plus de ChargePoint (jusqu'à 500 kW).

- En décembre 2024, ChargePoint et Colorado Energy Office ont achevé six couloirs de recharge rapide pour véhicules électriques dans le Colorado, fournissant ainsi 33 sites de recharge rapide en courant continu avec plus de 80 ports, doublant ainsi la couverture des couloirs dans l'État.

- En septembre 2023, Siemens eMobility a commencé la production complète de son chargeur CA VersiCharge Blue Level-2 dans son usine de Carrollton, au Texas. Le chargeur est conçu pour de nombreuses applications telles que les bureaux, les parkings et les flottes, est conforme à la norme Buy American et intègre des fonctionnalités intelligentes (configuration mobile, connectivité cloud) pour accélérer le déploiement du chargeur aux États-Unis.

- En janvier 2023, ABB a présenté Terra Home, un chargeur CA résidentiel dévoilé au CES 2023. Il prend en charge des fonctionnalités telles que la priorisation des énergies renouvelables, les mises à jour à distance du micrologiciel et l'intégration de réseaux intelligents pour les maisons et l'utilisation de flottes légères.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des bornes de recharge pour véhicules électriques fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie automobile et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 25,37 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) et volume (milliers d'unités) |

| Segmentation | Par type de chargeur, par application, par connecteur, par niveau, par type de véhicule, par propulsion et par région |

| Par type de chargeur |

|

| Par candidature |

|

| Par connecteur |

|

| Par composant |

|

| Par type de véhicule |

|

| Par propulsion |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial était évalué à 18,16 milliards de dollars en 2025 et qu'il devrait atteindre 139,93 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 25,37 % au cours de la période de prévision (2026-2034).

L’augmentation des ventes de véhicules électriques et la pénétration croissante des véhicules électriques devraient stimuler la croissance du marché mondial.

L’Asie-Pacifique est sur le point de prendre la tête au cours de la période de prévision.

Les chargeurs de niveau 2 offrent des vitesses de charge plus rapides que les chargeurs de niveau 1 et sont principalement conçus pour les bornes de recharge à domicile, sur le lieu de travail et publiques.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés