"Stratégies intelligentes, donnant une vitesse à votre trajectoire de croissance"

Taille, part et analyse de l'industrie du marché des centres de données, par composant (matériel, logiciels et services DCIM (gestion de l'infrastructure du centre de données)), par type de centre de données (colocation, hyperscale, périphérie et autres), par niveau (niveau 1 et niveau 2, niveau 3 et niveau 4), par taille du centre de données (petite, moyenne et grande), par industrie (BFSI, informatique et télécommunications, soins de santé, gouvernement, fabrication, vente au détail et commerce électronique, et autres) et prévisions régionales, 2026-2034

Dernière mise à jour: July 20, 2026

| Format: PDF

| Numéro du rapport:

FBI109851

Merci de votre intérêt pour le

"United States Medical Devices Market!"

Pour recevoir un rapport d'échantillon, veuillez fournir les informations suivantes :

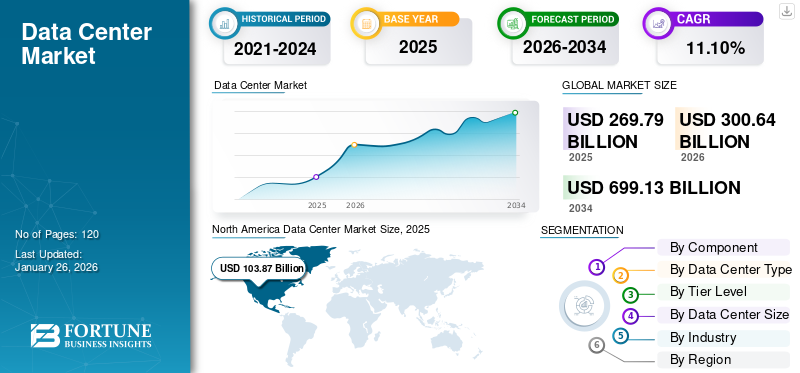

Le marché mondial des centres de données devrait atteindre environ 699,13 milliards de dollars d'ici 2034, contre 269,79 milliards de dollars en 2025 et environ 300,64 milliards de dollars en 2026, reflétant un taux de croissance annuel composé (TCAC) d'environ 11,10 % au cours de la période de prévision.

La croissance du marché des centres de données devrait s’accélérer à mesure que les organisations adoptent de plus en plus les technologies numériques, le cloud computing et les infrastructures de traitement de données à grande échelle dans tous les secteurs.

Les centres de données sont devenus une épine dorsale essentielle de l'économie numérique, prenant en charge le stockage des données, la puissance de calcul et la connectivité des entreprises et des services en ligne du monde entier.

L’Amérique du Nord est actuellement en tête du marché mondial des centres de données, représentant environ 38,5 % de la part de marché en 2025, grâce à une infrastructure technologique solide et à la présence de grandes entreprises de cloud et de technologie.

La taille du marché mondial des centres de données était évaluée à 269,79 milliards USD en 2025 et devrait passer de 300,64 milliards USD en 2026 à 699,13 milliards USD d’ici 2034, avec un TCAC de 11,10 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des centres de données, représentant 38,50 % de part de marché en 2025. La croissance du secteur est tirée par l’expansion à grande échelle, la demande d’infrastructures d’IA, l’adoption accélérée du cloud et les investissements dans la transformation numérique des entreprises dans les économies émergentes et matures.

Un centre de données est un écosystème de technologies, d'entreprises et de services impliqués dans le développement, l'utilisation et l'exploitation des installations du centre de données. Il englobe divers composants, notamment du matériel, des logiciels et des services. Le matériel comprend les périphériques de stockage sur serveur, les racks, les équipements réseau et tout autre matériel utilisé pour stocker et distribuer des données et des services numériques. Le marché est dynamique et compétitif, avec une innovation continue dans les conceptions, les pratiques opérationnelles et les technologies, telles que le cloud computing etinformatique de pointe, pour répondre aux besoins changeants des organisations et des entreprises de tous les secteurs.

La croissance du marché des centres de données est soutenue par la demande structurelle d’environnements informatiques haute densité. La formation des modèles d’intelligence artificielle et les charges de travail d’inférence accélèrent les exigences en matière de densité de puissance des racks au-delà des configurations existantes. Les cycles de dépenses en capital restent élevés en raison de la modernisation des installations, de l’intégration des énergies renouvelables et du déploiement avancé du refroidissement. Les investisseurs évaluent les structures de location à long terme, la disponibilité de l’électricité et la profondeur de la connectivité réseau lorsqu’ils évaluent la viabilité des actifs.

La répartition des parts de marché des centres de données continue d’évoluer vers les fournisseurs de cloud hyperscale et les grandes plateformes de colocation. L'activité de consolidation prend en charge les avantages d'échelle en matière d'approvisionnement, d'approvisionnement en énergie et d'optimisation opérationnelle. Les installations appartenant aux entreprises évoluent progressivement vers des modèles hybrides et externalisés pour améliorer la rentabilité et la résilience. À l’échelle régionale, l’Amérique du Nord conserve son leadership en termes de capacité installée. L’Asie-Pacifique présente les ajouts progressifs les plus rapides en raison de la numérisation et de l’échelle démographique. L’Europe met l’accent sur le respect de la durabilité et la transparence dans les rapports sur les émissions de carbone.

La pandémie de COVID-19 s’est rapidement propagée à l’éducation en ligne, au travail à distance, au divertissement numérique, au commerce électronique et à la télésanté. Cette augmentation de l'activité en ligne a entraîné une demande accrue de services de centres de données pour prendre en charge le volume croissant de données, de services et d'applications numériques. En outre, la pandémie a accéléré l’adoption des services de cloud computing, les organisations souhaitant faire évoluer et adapter leur infrastructure informatique pour répondre à l’évolution de leurs besoins. Dans le cadre de nos travaux, nous avons inclus des solutions proposées par Schneider Electric, ABB Ltd., IBM Corporation, Cisco Systems, Inc., Huawei Technologies Co., Ltd., Hitachi Ltd et d'autres.

Taille du marché en 2025 : 269,79 milliards de dollars

Taille du marché en 2026 : 300,64 milliards USD

Taille du marché prévue pour 2034 : 699,13 milliards USD

TCAC : 11,10 % de 2026 à 2034

Part de marché

L'Amérique du Nord a dominé le marché des centres de données avec une part de 38,50 % en 2025.

Le segment du matériel devrait représenter 51,28 % du marché en 2026.

Le segment de la colocation devrait détenir une part de marché de 34,46 % en 2026.

Faits saillants régionaux

Amérique du Nord

L’Amérique du Nord a généré 103,87 milliards de dollars en 2025 et reste le plus grand marché régional, tiré par les investissements à grande échelle, dans l’IA et dans le cloud.

Asie-Pacifique

L’Asie-Pacifique a atteint 61,02 milliards de dollars en 2025 et devrait enregistrer la croissance la plus rapide en raison d’une numérisation rapide et d’une expansion à grande échelle.

Europe

L’Europe représentait 68,98 milliards de dollars en 2025, soutenus par une solide infrastructure de réseau et des investissements dans les centres de données axés sur la durabilité.

NOUS.

Le marché des centres de données devrait atteindre 79,25 milliards de dollars d’ici 2026, alimenté par les charges de travail de l’IA, l’adoption du cloud et le développement à grande échelle.

Japon

Le marché des centres de données devrait atteindre 14,17 milliards de dollars d’ici 2026, soutenu par les initiatives de modernisation des entreprises et de migration vers le cloud.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE SUR LE MARCHÉ DES DATA CENTERS

Demande croissante de puissance de calcul dans les centres de données pour stimuler le développement du marché

Les modèles d’IA générative, en particulier ceux basés sur l’apprentissage profond, nécessitent d’importantes ressources informatiques pour la formation et l’inférence. Cela peut entraîner une demande accrue d’infrastructures informatiques hautes performances, entraînant le besoin de centres de données plus puissants. Les modèles d’IA générative nécessitent souvent de grands ensembles de données pour la formation, ce qui nécessite des solutions robustes de stockage et de gestion des données. Les centres de données devront fournir des solutions de stockage évolutives et efficaces pour gérer le volume croissant de données de formation. L'incorporation deIA générativeLa technologie permet aux centres de stockage de données d'avoir une grande précision, des interventions minimales, des performances constantes et des résultats prévisibles.

DYNAMIQUE DU MARCHÉ

Tendances du marché des centres de données

L’accent croissant mis sur l’adoption de stratégies hybrides et multi-cloud alimente la croissance du marché

Le marché des centres de données évolue continuellement, stimulé par les progrès technologiques, l’évolution des entreprises et les exigences émergentes du secteur. Les organisations adoptent de plus en plus de stratégies hybrides et multi-cloud pour tirer parti des avantages des services de cloud public, des environnements de cloud privé et de l'infrastructure sur site. Cette tendance stimule la demande de plates-formes d'interconnexion, de services de colocation et de solutions de gestion de cloud hybride qui permettent une intégration transparente, une mobilité des charges de travail et une portabilité des données dans divers environnements cloud. De plus, les solutions de centres de données modulaires et préfabriquées gagnent en popularité en raison de leur flexibilité, de leur évolutivité et de leurs capacités de déploiement rapide. Ces modules préconçus peuvent être rapidement assemblés et déployés pour répondre aux besoins changeants de capacité, améliorer l'efficacité opérationnelle par rapport aux installations traditionnelles et réduire les coûts et les délais de construction. Par exemple,

Septembre 2022 :Dell Technologies et Red Hat ont conclu un partenariat pour simplifier le déploiement et la gestion de l'infrastructure sur site dans les environnements multi-cloud et dans les centres de données.

L’une des principales tendances du marché des centres de données est l’accélération du développement de campus à grande échelle dans les villes secondaires. Les opérateurs recherchent des coûts fonciers inférieurs et un meilleur accès au réseau tout en maintenant la connectivité fibre optique aux principaux hubs. Cette décentralisation soutient la diversification des capacités. Le déploiement de racks haute densité devient une pratique courante. Les charges de travail d’intelligence artificielle nécessitent des niveaux de puissance de rack dépassant les seuils traditionnels des entreprises. Les solutions de refroidissement liquide sont de plus en plus intégrées pour gérer efficacement l’intensité thermique.

Les rapports sur le développement durable sont passés d’facultatifs à obligatoires dans plusieurs juridictions. Les opérateurs investissent dans des contrats d’achat d’énergie renouvelable, des installations solaires sur site et des systèmes de stockage d’énergie par batterie. L’optimisation de l’efficacité de la consommation d’énergie reste au cœur du positionnement concurrentiel. Les techniques de construction modulaire gagnent du terrain. Les composants préfabriqués du data hall réduisent les délais de déploiement et atténuent les pénuries de main-d'œuvre. Cette approche améliore l’évolutivité et la discipline du capital.

L'expansion du centre de données Edge prend en charge les applications sensibles à la latence telles que les systèmes autonomes, l'analyse en temps réel et l'automatisation industrielle. Des installations distribuées plus petites complètent les hubs hyperscale centralisés.

La numérisation accrue et l’adoption du cloud dans les industries stimulent la croissance du marché

Le passage rapide verstransformation numériquedans tous les secteurs stimule la demande de centres de données. Les organisations adoptent de plus en plus les services cloud pour leur flexibilité, leur évolutivité et leur rentabilité. La croissance du cloud computing, y compris les cloud privés, publics et hybrides, stimule considérablement les investissements dans les centres de données.

En outre, le déploiement des réseaux 5G et la demande croissante d’applications à large bande passante et à faible latence stimulent le déploiement de centres de données de pointe parmi les petites entreprises. Ces installations rapprochent les ressources informatiques des utilisateurs finaux et des appareils, prenant en charge le traitement en temps réel et réduisant la latence pour les applications telles que les villes intelligentes, les véhicules autonomes et l'AR/VR.

Le principal moteur du marché est l’adoption soutenue du cloud computing dans les secteurs des entreprises et des gouvernements. Les organisations migrent de plus en plus leurs charges de travail vers des environnements hybrides et multi-cloud pour améliorer l'évolutivité et la résilience opérationnelle. Ce changement structurel augmente directement la demande d’hyperscale et de colocation. L’intelligence artificielle et les charges de travail de calcul haute performance représentent un deuxième catalyseur majeur. La formation avancée sur les modèles nécessite d'importants clusters d'unités de traitement graphique et une distribution d'énergie haute densité. Les installations doivent supporter des charges thermiques élevées et une gestion optimisée du flux d’air. Cette exigence stimule la modernisation des infrastructures et la construction de nouvelles installations.

Les réglementations en matière de localisation des données influencent également la trajectoire de croissance du marché des centres de données. Les gouvernements imposent le traitement des données nationales pour les secteurs critiques, favorisant ainsi l’expansion des capacités nationales. Les considérations de conformité encouragent les entreprises à déployer une infrastructure spécifique à la région. Les initiatives de transformation numérique dans les secteurs de la banque, des services financiers et des assurances (BFSI), de la santé, de la fabrication et de la vente au détail augmentent les volumes de données transactionnelles. L'analyse en temps réel, la connectivité Internet des objets (IoT) et le déploiement de réseaux 5G augmentent les exigences de traitement en périphérie.

Restrictions du marché

Des investissements initiaux et des coûts opérationnels importants pourraient étouffer la croissance du marché

Le centre de données nécessite un investissement initial important dans l'infrastructure, notamment les systèmes d'alimentation et de refroidissement, l'immobilier, le matériel informatique et l'équipement réseau. Cet investissement initial élevé peut constituer un obstacle pour les PME ou les startups disposant de ressources financières limitées. De plus, cette installation nécessite des coûts opérationnels élevés en matière d'électricité, de refroidissement, de sécurité, de personnel et de maintenance. Ces coûts peuvent être substantiels pour les grandes entreprises, car l'augmentation des coûts opérationnels peut peser sur le budget et réduire la rentabilité des opérations du centre de données.

La disponibilité de l’électricité reste la contrainte la plus importante du marché. Les délais d’interconnexion au réseau s’étendent souvent sur plusieurs années, ce qui limite la mise en service de capacité à court terme. Dans les zones métropolitaines à forte demande, les goulots d’étranglement du transport limitent la faisabilité de l’expansion. La volatilité des coûts énergétiques introduit une incertitude financière pour les opérateurs. Les prix élevés de l’électricité compriment les marges d’exploitation, en particulier pour les installations sans contrats d’approvisionnement à long terme en énergies renouvelables. Les obligations de conformité environnementale augmentent encore les exigences en matière de capital.

Les défis en matière d’acquisition de terrains affectent les développements à grande échelle. Les restrictions de zonage urbain et l’opposition de la communauté peuvent retarder l’obtention des permis. Les problèmes d’utilisation de l’eau, en particulier pour les systèmes de refroidissement par évaporation, intensifient la surveillance réglementaire dans les régions sujettes à la sécheresse. Les contraintes de la chaîne d'approvisionnement persistent concernant les équipements électriques, les appareillages de commutation, les transformateurs et les systèmes de refroidissement de grande capacité. Les délais de livraison des composants spécialisés peuvent prolonger les délais de livraison du projet. Les pénuries de semi-conducteurs influencent les cycles de déploiement des serveurs.

Le risque de cybersécurité représente également une préoccupation structurelle à mesure que l’infrastructure des centres de données devient de plus en plus interconnectée et que l’exposition aux menaces augmente. Les opérateurs doivent allouer des ressources à l’architecture de sécurité, ce qui augmente les dépenses opérationnelles.

Opportunités de marché

L’infrastructure d’intelligence artificielle présente une opportunité substantielle sur le marché. À mesure que les entreprises adoptent de plus en plus de modèles génératifs, les opérateurs capables de fournir des environnements à haute densité bénéficieront de tarifs de location plus élevés. Les installations optimisées pour les clusters de traitement graphique avancés commandent une valeur différenciée. Les marchés émergents offrent un potentiel d’expansion à long terme. La croissance de la pénétration numérique en Asie du Sud-Est, en Amérique latine et en Afrique augmente la demande de capacité de calcul régionale. Les partenariats stratégiques avec les fournisseurs de télécommunications locaux facilitent l’entrée.

Le déploiement de l'Edge Computing crée des sources de revenus supplémentaires. Les applications industrielles de l’Internet des objets, les villes intelligentes et la logistique autonome nécessitent des nœuds de traitement distribués. Les opérateurs qui intègrent des offres centralisées et périphériques améliorent leurs portefeuilles de services. Le développement d’infrastructures durables représente une autre opportunité. Les entreprises donnent de plus en plus la priorité aux environnements d’hébergement de données à faible émission de carbone : les installations alimentées par des énergies renouvelables garantissent une différenciation concurrentielle. Les instruments de financement vert réduisent davantage les coûts d’investissement pour les projets conformes.

Les services d'activation du cloud hybride prennent en charge les stratégies de migration d'entreprise. Les fournisseurs de colocation proposant des écosystèmes de connectivité intégrés renforcent la fidélisation des clients. La densité des connexions croisées et la neutralité des opérateurs renforcent l’attractivité des actifs. Les programmes gouvernementaux de modernisation numérique stimulent la demande du secteur public. Les déploiements de cloud souverain et sécurisé nécessitent une capacité d’infrastructure localisée. Collectivement, ces opportunités renforcent les perspectives positives de croissance du marché dans les économies développées et émergentes.

Analyse de la segmentation du marché des centres de données

Par analyse des composants

Le besoin croissant d’infrastructures fiables et performantes a stimulé la demande d’équipements matériels.

En fonction des composants, le marché est divisé en matériel (systèmes d'alimentation, systèmes de refroidissement, serveurs, périphériques réseau et autres), logiciels DCIM (gestion de l'infrastructure du centre de données) (sur site et cloud) et services.

Matériel

Le segment du matériel devrait dominer le marché des centres de données, représentant 51,28 % de la part de marché mondiale en 2026, car il constitue la base de la construction d'une infrastructure fiable et performante pour répondre aux besoins informatiques modernes, allant des applications d'entreprise traditionnelles aux technologies émergentes, telles que l'intelligence artificielle et l'analyse du Big Data. En outre, ce matériel peut être augmenté ou réduit pour répondre à l'évolution des demandes, permettant aux organisations d'étendre leurs ressources informatiques selon leurs besoins sans temps d'arrêt important.

Le matériel reste le principal contributeur à la taille globale du marché. Ce segment comprend les serveurs, les systèmes de stockage, les équipements de réseau, les unités de distribution d'énergie, les systèmes de refroidissement, les racks, l'infrastructure d'alimentation sans interruption et les générateurs de secours. La densité de calcul croissante induite par l’intelligence artificielle, les charges de travail cloud et le calcul haute performance augmente l’investissement matériel par mégawatt.

Les infrastructures d’énergie et de refroidissement représentent une part croissante des dépenses d’investissement. Des solutions avancées de gestion thermique, notamment des systèmes de refroidissement liquide et de confinement, sont déployées pour prendre en charge les racks haute densité. La concurrence matérielle se concentre sur l’efficacité, la fiabilité et l’évolutivité. Même si les marges sont influencées par les cycles d’approvisionnement et les contraintes d’approvisionnement, le matériel continue de maintenir la part de marché globale des centres de données.

Logiciel DCIM (gestion de l'infrastructure du centre de données)

Le segment des logiciels DCIM (gestion de l'infrastructure des centres de données) devrait croître au TCAC le plus élevé au cours de la période de prévision, car il fournit une plate-forme centralisée pour gérer et surveiller tous les aspects de infrastructure de centre de données, y compris les équipements réseau, les systèmes de refroidissement, les périphériques de stockage, les serveurs et les unités de distribution d'énergie. Cette vue centralisée améliore le contrôle et la visibilité, permettant aux superviseurs de superviser et de coordonner efficacement les opérations.

Le logiciel DCIM devient de plus en plus stratégique dans le secteur des centres de données. Ces plates-formes assurent une surveillance en temps réel de la consommation d'énergie, des conditions environnementales, de l'utilisation des actifs et de la planification de la capacité. Les opérateurs s'appuient sur les outils DCIM pour optimiser l'efficacité de la consommation d'énergie et améliorer la visibilité opérationnelle.

Alors que les rapports sur le développement durable deviennent obligatoires dans plusieurs régions, l’analyse énergétique basée sur des logiciels gagne en importance. L'intégration avec des modèles de maintenance prédictive réduit le risque de temps d'arrêt et améliore la rentabilité. Bien que son chiffre d'affaires absolu soit inférieur à celui du matériel, le logiciel DCIM contribue de manière disproportionnée à l'expansion des marges et à l'optimisation opérationnelle sur le marché des centres de données.

Services

Les services comprennent la conception, l'ingénierie, la mise en service, l'intégration de systèmes, l'hébergement géré et les contrats de maintenance. À mesure que les entreprises migrent d’une infrastructure détenue vers des modèles de colocation et de cloud hybride, l’adoption des services gérés augmente. Les accords de service à long terme améliorent la stabilité des revenus et renforcent la fidélisation de la clientèle.

Les services de conseil et de déploiement sont particulièrement pertinents pour l’expansion hyperscale et les builds de niveau 3 ou 4. Les contrats d’exploitation et de maintenance récurrents soutiennent une génération de flux de trésorerie prévisible. Les services représentent donc une couche de croissance structurellement importante au sein de la trajectoire de croissance plus large du marché des centres de données.

Par analyse de type de centre de données

La demande croissante de solutions rentables parmi les entreprises a alimenté la demande d'installations de colocation

En fonction du type de centre de données, le marché est classé en colocation, hyperscale, edge et autres (gérés et modulaires).

Colocation

Le segment de la colocation devrait être en tête par type, contribuant à 34,46 % de la part de marché mondiale en 2026. Les installations de colocation offrent des options d'évolutivité flexibles, permettant aux locataires de faire évoluer rapidement et facilement leur infrastructure informatique en fonction de l'évolution des besoins de l'entreprise. Le partage des ressources d'infrastructure avec d'autres locataires réduit les dépenses en capital initiales pour la construction et la maintenance d'une installation de stockage de données privée. De plus, les économies d'échelle permettent aux fournisseurs de colocation d'offrir des solutions rentables en matière de sécurité et de connectivité, ce qui entraîne une réduction des dépenses opérationnelles pour les locataires.

Les installations de colocation représentent une part importante de la part de marché mondiale des centres de données : les entreprises louent de l'espace rack et de la connectivité pour réduire l'intensité du capital et améliorer l'évolutivité. Les écosystèmes neutres par rapport aux opérateurs et les environnements d’interconnexion denses assurent une différenciation concurrentielle. La demande de colocation est motivée par les stratégies de cloud hybride et les exigences de conformité réglementaire. Les installations multi-locataires diversifient l’exposition aux revenus et réduisent la dépendance à l’égard de clients uniques. Le segment affiche des taux d’absorption stables sur les marchés matures et émergents.

Hyperscale

Le segment hyperscale devrait croître au TCAC le plus élevé au cours de la période de prévision, car il est conçu pour évoluer rapidement et efficacement pour prendre en charge des quantités massives de données et de charges de travail. Leur architecture permet une expansion transparente des ressources informatiques, de stockage et de réseau pour répondre à la demande croissante sans sacrifier les performances ou la fiabilité.

Les centres de données hyperscale représentent la majorité des ajouts de capacité incrémentiels dans le monde. Ces campus à grande échelle prennent en charge les fournisseurs de services cloud et les plateformes numériques. Les modèles de conception standardisés, les modèles d'extension modulaires et l'approvisionnement en énergies renouvelables améliorent la rentabilité. L’expansion à grande échelle influence considérablement les mesures de croissance du marché mondial des centres de données. L'intensité des dépenses en capital est élevée, mais les engagements d'occupation à long terme et les avantages d'échelle soutiennent des rendements durables.

Bord

Les centres de données Edge traitent les charges de travail sensibles à la latence, notamment les réseaux 5G, l'automatisation industrielle et l'analyse en temps réel. Ces installations sont plus petites et réparties plus près des utilisateurs finaux. Bien que leur capacité soit limitée individuellement, les déploiements regroupés contribuent de manière significative à l’expansion de la taille du marché des centres de données. L'infrastructure Edge complète les campus hyperscale plutôt que de remplacer les architectures centralisées. La croissance reste étroitement liée aux investissements dans les télécommunications et au déploiement des infrastructures numériques.

La demande croissante de connectivité redondante stimule la demande de centres de données de niveau 3

En fonction du niveau, le marché est classé en niveau 1 et niveau 2, niveau 3 et niveau 4.

Niveau 1 et niveau 2

Les installations de niveau 1 et de niveau 2 offrent une redondance limitée et prennent en charge les charges de travail non critiques. Ces installations restent pertinentes dans les régions sensibles aux coûts et sur les marchés émergents. Cependant, les nouvelles constructions dans les économies matures privilégient de plus en plus des normes plus élevées.

Niveau 3

Le segment de niveau 3 a conquis la plus grande part du marché en 2024, car il dispose d’une connectivité réseau redondante avec plusieurs opérateurs et fournisseurs de services Internet, garantissant des voies de communication diverses et résilientes. Cela permet de minimiser le risque de panne de réseau et fournit une connectivité fiable pour les applications et services critiques. Les installations de niveau 3 dominent l’activité de nouvelle construction. Ils offrent à la fois une infrastructure maintenable et une haute disponibilité. Les entreprises privilégient la certification de niveau 3 pour un équilibre entre coût et fiabilité. Ce niveau représente une part substantielle de la taille du marché mondial.

Niveau 4

Le segment de niveau 4 représentait 39,46 % de la part de marché mondial en 2026, reflétant la forte demande d’infrastructures de haute fiabilité. Il met en œuvre des mesures de sécurité physique avancées, telles que des contrôles d'accès biométriques, des systèmes de détection d'intrusion, des caméras de surveillance et des portails de sécurité, pour protéger les actifs de l'infrastructure contre tout accès non autorisé ou vol. Les centres de niveau 4 emploient égalementcybersécuritémesures de protection contre les cybermenaces et les violations de données.

Les installations de niveau 4 offrent une architecture tolérante aux pannes avec plusieurs chemins d'alimentation et de refroidissement indépendants. Ces environnements prennent en charge les opérations critiques dans les plateformes bancaires, gouvernementales et cloud hyperscale. Bien qu’elle soit à forte intensité de capital, la certification Tier 4 impose des tarifs de location plus élevés et renforce le positionnement sur le marché.

Par analyse de la taille du centre de données

L’accent croissant mis sur l’adoption de diverses options de connectivité a stimulé la demande de grands centres de données

En fonction de la taille du centre de données, le marché est divisé en petits, moyens et grands.

Grand

Le segment des grands centres de données détenait une part de 44,32 % du marché mondial en 2026, tiré par les déploiements à grande échelle et en entreprise, car ils offrent un accès à un large éventail de fournisseurs de services réseau, de fournisseurs de cloud et d'échanges Internet, permettant aux locataires d'établir des connexions à faible latence et à haut débit à leurs opérateurs et plates-formes cloud préférés. Cela améliore les options de connectivité, améliore les performances du réseau et prend en charge les déploiements de cloud hybride et multi-cloud.

Les grandes installations dépassent les 20 mégawatts et sont caractéristiques des opérateurs hyperscale. Les campus multi-bâtiments bénéficient d’un levier d’approvisionnement et d’avantages en matière d’approvisionnement en énergies renouvelables. Les projets à grande échelle influencent considérablement les mesures globales de croissance du marché.

Petit

Les petits centres de données devraient croître au TCAC le plus élevé au cours de la période de prévision, car ils sont plus rentables à construire, à exploiter et à entretenir que les installations à grande échelle. Ils nécessitent moins d’investissement initial en immobilier, en équipement et en infrastructure, ce qui en fait une option attrayante pour les entreprises disposant de budgets limités ou de besoins informatiques réduits. Les petites installations fonctionnent généralement en dessous de 5 mégawatts et prennent en charge des charges de travail localisées ou marginales. Ils offrent des exigences de capital inférieures mais une évolutivité limitée. Ce segment est souvent déployé dans des architectures régionales ou distribuées.

Moyen

Les installations moyennes vont de 5 à 20 mégawatts et répondent à la demande régionale de colocation. Les stratégies d’expansion progressive permettent aux opérateurs d’aligner le déploiement des capitaux sur les taux d’absorption. De nombreux marchés émergents privilégient les développements à moyenne échelle.

Par analyse de l’industrie

La popularité croissante des initiatives de transformation numérique dans le domaine de l’informatique et des télécommunications propulse la croissance du marché

Basé sur l’industrie, le marché est classé en BFSI, IT &télécom, soins de santé, gouvernement, fabrication, vente au détail et commerce électronique, et autres (médias et divertissement).

Informatique & Télécom

Le segment informatique et télécommunications a conquis la part de marché la plus élevée en 2024. Les entreprises informatiques et télécoms mènent des initiatives de transformation numérique pour moderniser leur infrastructure, leurs applications et leurs services. Les centres de données jouent un rôle important dans le soutien de ces initiatives en fournissant la puissance de calcul, la capacité de stockage et les capacités de mise en réseau nécessaires au déploiement de nouvelles technologies et à la fourniture de services numériques innovants.

L'informatique et les télécommunications représentent le secteur vertical le plus gourmand en calcul. L’expansion de la plateforme cloud, la fourniture de contenu et la virtualisation du réseau stimulent le développement à grande échelle. Ce segment influence sensiblement la répartition des parts de marché.

BFSI

Le segment BFSI devrait croître au TCAC le plus élevé dans les années à venir, car le secteur BFSI traite des données financières et personnelles sensibles, ce qui rend la sécurité et la conformité primordiales. Les centres de données offrent des environnements sécurisés équipés de mesures physiques et de cybersécurité robustes pour se protéger contre les violations de données et garantir la conformité aux réglementations du secteur, telles que le Règlement général sur la protection des données (RGPD) et diverses réglementations financières.

Les banques, les services financiers et les assurances nécessitent des environnements sécurisés et à haute disponibilité pour le traitement des transactions et la conformité réglementaire. Les modèles de déploiement hybrides soutiennent la demande d’installations de niveau 3 et de niveau 4.

Soins de santé

La demande en matière de soins de santé augmente en raison des dossiers de santé électroniques, de l'analyse de l'imagerie médicale et des systèmes de télémédecine. Les normes de sécurité des données nécessitent une infrastructure de haute fiabilité.

Gouvernement

Les agences gouvernementales ont besoin d'environnements d'hébergement souverains pour les applications administratives et de défense. Les mandats de localisation des données renforcent l’expansion des capacités nationales.

Fabrication

L'adoption par le secteur manufacturier reflète l'automatisation industrielle, la maintenance prédictive et l'intégration de l'analyse de la chaîne d'approvisionnement. Ces charges de travail reposent de plus en plus sur des déploiements hybrides et en périphérie.

Vente au détail et commerce électronique

Les plateformes de vente au détail et de commerce électronique nécessitent une infrastructure évolutive pour gérer les cycles de pointe de la demande et le traitement des transactions en temps réel. La volatilité saisonnière du trafic influence les stratégies de planification de la capacité.

APERÇU RÉGIONAL

Par région, le marché a été analysé dans cinq grandes régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

North America Data Center Market Size, 2025 (USD Billion)

Analyse du marché des centres de données en Amérique du Nord :

La région Amérique du Nord a accaparé 38,50 % du marché mondial en 2025, générant 103,87 milliards de dollars de revenus, et devrait atteindre 114,67 milliards de dollars en 2026. L'adoption rapide des services cloud, de l'IA et des applications Big Data a alimenté une augmentation de la demande de centres de données dans la région. Les entreprises utilisent de plus en plus l’IA générative et d’autres technologies avancées, ce qui nécessite des capacités de traitement de données améliorées et une infrastructure robuste. Des investissements substantiels de la part d’acteurs clés, tels que Schneider Electric, IBM, Cisco et d’autres, alimentent l’expansion du marché. Le marché américain devrait atteindre 79,25 milliards de dollars d’ici 2026.

L’Amérique du Nord domine le marché mondial des centres de données en raison d’une concentration à grande échelle, d’une adoption mature du cloud et d’une grande disponibilité de capitaux. Une forte connectivité fibre optique, des cadres d’approvisionnement en énergies renouvelables et l’externalisation des entreprises soutiennent une expansion soutenue des capacités. Les contraintes électriques dans les principaux pôles métropolitains influencent la sélection des sites vers les marchés secondaires. La région conserve une part de marché dominante, soutenue par des engagements de location hyperscale à long terme.

Marché des centres de données aux États-Unis :

Le marché des centres de données aux États-Unis reflète le développement important de campus à grande échelle et l’expansion de la colocation. Les fournisseurs de cloud poursuivent leurs déploiements de plusieurs mégawatts dans les régions établies et émergentes. Les délais d’interconnexion des réseaux et la disponibilité de l’électricité influencent de plus en plus le séquencement des travaux de construction. La densité de la charge de travail de l’intelligence artificielle accélère les mises à niveau matérielles. Les États-Unis restent le principal contributeur à la taille du marché mondial.

Analyse du marché des centres de données en Asie-Pacifique :

En 2025, la région Asie-Pacifique a généré 61,02 milliards de dollars, contribuant à hauteur de 22,60 % aux revenus du marché mondial, et devrait atteindre 69,45 milliards de dollars en 2026. La région a connu une croissance plus élevée qui a stimulé la demande de capacité de centres de données à l'échelle mondiale, et devrait se poursuivre, avec une offre totale qui devrait passer de 11,1 GW en 2023 à 26,7 GW d'ici 2028. Le marché japonais devrait Le marché chinois devrait atteindre 14,17 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 15,50 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 11,49 milliards de dollars d'ici 2026. De plus, avec une population et une demande numérique croissantes, l'Indonésie est devenue un marché clé. Des investissements majeurs sont réalisés pour développer des centres de données hyperscale, notamment à Jakarta et dans l’est de Java. Par exemple,

En mai 2024, Cisco Systems a lancé ses premiers centres de données de périphérie pour étendre son empreinte de sécurité en Indonésie. Cette fonctionnalité aide les clients des services financiers et du secteur public à s'aligner sur les réglementations locales en matière de données et les exigences de conformité.

L’Asie-Pacifique présente la croissance incrémentielle la plus rapide du marché des centres de données en raison de la numérisation et de l’échelle démographique. L’expansion à grande échelle dans les corridors métropolitains entraîne le développement de campus à grande échelle. La diversité réglementaire influence les stratégies de sélection des sites. Les infrastructures de connectivité et la disponibilité des terrains varient considérablement selon les marchés. La région continue d’augmenter sa part du marché mondial.

Marché japonais des centres de données :

Le marché japonais des centres de données donne la priorité à la résilience sismique et à la fiabilité opérationnelle. La modernisation des entreprises et la migration vers le cloud répondent à une demande constante. Les contraintes d’espace dans les centres urbains encouragent une conception verticale efficace. L’intégration des énergies renouvelables reste un objectif stratégique. Le Japon maintient une croissance stable au sein du secteur plus large des centres de données en Asie-Pacifique.

Marché chinois des centres de données :

Le marché chinois des centres de données est tiré par les fournisseurs de cloud nationaux et l’expansion des plateformes numériques. Les politiques gouvernementales de localisation des données renforcent le déploiement des infrastructures dans le pays. Les campus hyperscale à grande échelle sont concentrés dans des zones numériques désignées. L’approvisionnement en énergie et la surveillance réglementaire influencent les modèles de développement. La Chine contribue sensiblement à la croissance du marché régional.

Analyse du marché des centres de données en Europe :

L’Europe devrait connaître une croissance à un TCAC robuste au cours des années à venir et dispose d’une infrastructure de réseau étendue et avancée, notamment de réseaux de fibre optique largement répandus et d’une connectivité Internet à haut débit. L'Europe a maintenu une forte présence sur le marché mondial, atteignant 68,98 milliards USD en 2025, soit une part de 25,60 %, et devrait atteindre 76,6 milliards USD en 2026. Cela garantit une faible latence et une transmission de données à haut débit, ce qui est crucial pour les applications modernes, telles que le traitement des données en temps réel et informatique en nuage. L'Allemagne, l'Irlande et les Pays-Bas abritent d'importants centres de centres de données dotés de technologies de pointe et de capacités de calcul haute performance, favorisant l'innovation et soutenant les initiatives de transformation numérique. La région attire des investissements substantiels de la part des fournisseurs de technologie mondiaux et des acteurs locaux, en raison de sa situation centrale à l’échelle mondiale, qui stimule continuellement la croissance du marché. Le marché britannique devrait atteindre 14,76 milliards de dollars d'ici 2026, et le marché allemand devrait atteindre 14,17 milliards de dollars d'ici 2026. Par exemple,

En juin 2023, IBM Corporation a développé son premier centre de données quantique européen à Ehningen, en Allemagne. Il est conçu pour répondre aux exigences des entreprises, des instituts de recherche et des agences gouvernementales.

L’Europe met l’accent sur le respect de la durabilité et l’efficacité énergétique dans l’ensemble du secteur des centres de données. Les mandats réglementaires favorisent l’intégration des énergies renouvelables et la transparence des rapports sur les émissions de carbone. Les principaux marchés donnent la priorité aux versions de niveau 3 et de niveau 4 pour répondre à la demande des entreprises et à grande échelle. La volatilité des prix de l’électricité affecte les structures des coûts d’exploitation. L’Europe maintient une trajectoire de croissance du marché des centres de données stable, mais influencée par les politiques.

Marché des centres de données en Allemagne :

Le marché allemand des centres de données bénéficie d’une forte demande industrielle et d’une réglementation claire. Francfort reste une plaque tournante d'interconnexion clé en Europe continentale. Les exigences de souveraineté des données et la numérisation des entreprises soutiennent une absorption constante de la colocation. Les stratégies d’approvisionnement en énergies renouvelables influencent l’économie du développement. L'Allemagne continue de représenter une part importante de la capacité du marché régional.

Marché des centres de données au Royaume-Uni :

Le marché des centres de données au Royaume-Uni reste ancré dans l’écosystème de connectivité de Londres. Les services financiers et à grande échelle exigent des investissements durables de niveau 3 et de niveau 4. Les réglementations d’urbanisme et les contraintes de capacité du réseau affectent les délais d’expansion. Le déploiement Edge augmente en dehors des principaux hubs. Le marché fait preuve d’une capacité d’absorption résiliente malgré les fluctuations des coûts énergétiques.

Analyse du marché des centres de données au Moyen-Orient et en Afrique :

Le Moyen-Orient et l’Afrique devraient connaître une croissance remarquable au cours de la période de prévision. Le Moyen-Orient et l’Afrique ont enregistré une taille de marché de 22,74 milliards de dollars en 2025, soit 8,40 % de la part de marché mondiale, et devraient atteindre 25,43 milliards de dollars en 2026. La région connaît une transformation numérique importante, qui renforce le développement économique. Les investissements dans les centres de données soutiennent cela en fournissant une infrastructure critique pour les technologies d’IA, de cloud computing et d’IoT. Par exemple, les nouveaux centres de données de Microsoft aux Émirats arabes unis et en Afrique du Sud devraient créer d’importantes opportunités économiques, notamment en matière d’innovation locale et de création d’emplois.

Le marché des centres de données au Moyen-Orient et en Afrique reflète un développement à un stade précoce mais qui s’accélère. Les initiatives gouvernementales numériques et les partenariats cloud stimulent la demande. La concentration des infrastructures dans les pôles métropolitains clés favorise l’entrée initiale à grande échelle. La fiabilité de l’alimentation électrique et l’alignement de la réglementation restent des considérations de développement. Les perspectives de croissance à long terme s’alignent sur les stratégies régionales de transformation numérique.

Analyse du marché des centres de données en Amérique latine :

Le marché des centres de données en Amérique latine se développe progressivement, mené par le Brésil et le Mexique. Le marché de l'Amérique latine a généré 13,17 milliards de dollars en 2025, soit 4,90 % du paysage du marché mondial, et devrait atteindre 14,49 milliards de dollars en 2026. La numérisation des entreprises et l'adoption du cloud régional stimulent la demande de colocation. La modernisation des infrastructures et l’amélioration de la connectivité soutiennent des ajouts progressifs de capacité. La volatilité des devises et les coûts de l’énergie influencent le rythme des investissements. La région représente une opportunité émergente au sein de l’industrie mondiale des centres de données.

De plus, le marché en Amérique du Sud est en croissance constante, en raison de la demande croissante d’initiatives de transformation numérique, de services cloud et de l’expansion du commerce électronique et des services en ligne.

Paysage concurrentiel de l’industrie des centres de données

Les grandes entreprises mettent l'accent sur les partenariats pour maintenir leur suprématie sur le marché

Les grandes entreprises se concentrent sur l’intensification de leur présence géographique à l’échelle mondiale en proposant des solutions spécifiques à leur secteur. Les principaux acteurs se concentrent tactiquement sur les fusions et acquisitions avec des acteurs locaux pour maintenir leur domination dans les régions. Les principaux acteurs lancent de nouveaux services pour accroître leur base de consommateurs. Ils investissent continuellement dans les efforts de R&D pour améliorer les produits. Par conséquent, des entreprises de premier plan appliquent rapidement ces tactiques pour maintenir leur compétitivité sur le marché.

Le secteur des centres de données se caractérise par une concentration d’échelle, une intensité capitalistique et des structures de location à long terme. Le positionnement concurrentiel dépend de l’empreinte géographique, de la disponibilité de l’énergie, de la densité d’interconnexion et de l’efficacité opérationnelle. Les acteurs du marché comprennent des fournisseurs de cloud hyperscale, des opérateurs mondiaux de colocation, des plates-formes régionales de centres de données et des entités d'investissement immobilier axées sur les infrastructures.

Les sociétés de cloud computing hyperscale contrôlent une part importante des ajouts de capacité incrémentiels. Leurs modèles intégrés verticalement permettent une conception standardisée, un approvisionnement en gros et des avantages en matière d'approvisionnement en énergie renouvelable. Ces opérateurs donnent la priorité à l’expansion du campus de plusieurs mégawatts et à l’optimisation opérationnelle basée sur l’automatisation. Les stratégies de déploiement de capitaux se concentrent sur l’évolutivité et la prévision prévisible de la demande. Les fournisseurs de colocation sont en concurrence grâce à des écosystèmes neutres vis-à-vis des opérateurs, une infrastructure de connexion croisée dense et des modèles de location flexibles. La diversification du portefeuille dans plusieurs régions métropolitaines réduit l’exposition aux contraintes énergétiques localisées. Les acquisitions stratégiques renforcent l’empreinte mondiale et élargissent les écosystèmes clients.

Les opérateurs régionaux se concentrent sur les marchés secondaires et les infrastructures souveraines alignées sur la réglementation. Ces entreprises mettent l’accent sur la proximité client et les capacités de conformité. La différenciation concurrentielle se concentre souvent sur la réactivité des services et les partenariats de connectivité localisés. L'intégration technologique est de plus en plus au cœur de la concurrence. Les systèmes de refroidissement avancés, le déploiement par immersion liquide et les configurations de rack haute densité prennent en charge les charges de travail d'intelligence artificielle. Les opérateurs qui investissent dans l’optimisation de l’efficacité de la consommation d’énergie améliorent la résilience des marges.

Les barrières à l’entrée restent élevées en raison de la complexité de l’acquisition de terrains, des délais d’interconnexion des réseaux et des besoins en capitaux. Les engagements de location à long terme et les partenariats à grande échelle créent des avantages structurels pour les acteurs établis.

Liste des principales entreprises de centres de données :

Derniers développements de l’industrie des centres de données :

Mars 2024 :Eaton a annoncé le lancement d'un romancentre de données modulairesolution destinée aux entreprises cherchant à répondre aux exigences en matière de technologies d'apprentissage automatique, d'intelligence artificielle et d'informatique de pointe.

Janvier 2024 :Equinix a annoncé l'expansion de sa capacité hyperscale sur les marchés secondaires nord-américains pour répondre à la demande de charge de travail en matière d'intelligence artificielle, en intégrant une infrastructure de refroidissement liquide haute densité et des accords améliorés d'approvisionnement en énergies renouvelables.

Avril 2024 :Microsoft a lancé le développement de nouveaux campus hyperscale en Europe pour répondre aux exigences souveraines du cloud, en mettant l'accent sur l'approvisionnement en énergie à faible émission de carbone et l'intégration avancée de la gestion de l'infrastructure des centres de données.

Septembre 2024 :Amazon Web Services a étendu le déploiement de campus de plusieurs mégawatts en Asie-Pacifique, en intégrant des techniques de construction modulaires et des systèmes électriques de grande capacité pour accélérer les délais de mise en service.

Février 2025 :Digital Realty a lancé une installation de colocation haute densité optimisée pour les clusters d'intelligence artificielle, déployant des systèmes de confinement de refroidissement avancés et des plates-formes d'interconnexion étendues.

Juin 2025 :Google Cloud a annoncé des accords d'approvisionnement en énergies renouvelables à long terme alignés sur la construction de nouveaux campus de centres de données, intégrant des systèmes de stockage par batterie et des cadres d'optimisation de l'efficacité de la consommation d'énergie améliorés.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Que recherchez-vous ? Utilisez notre intelligence de marché approfondie pour garder une longueur d’avance !

Débloquez l'intelligence du marché dentaire

Accédez à plus de 74 rapports détaillés contenant des informations sur le marché, les tendances, les prévisions et l'analyse concurrentielle dans différents secteurs :

La taille du marché mondial des centres de données devrait passer de 300,64 milliards USD en 2026 à 699,13 milliards USD d’ici 2034, avec un TCAC de 11,10 % au cours de la période de prévision 2026-2034.