Taille du marché des centres de données modulaires, part et analyse de l'industrie, par composant (solutions (tout-en-un intégrés, modules informatiques, modules d'alimentation et modules de refroidissement) et services), par taille de centre de données (centre de données petit et moyen et grand centre de données), par capacité (inférieure à 250 kW, 250 kW à moins de 1 MW et 1 MW et plus), par industrie (BFSI, informatique et télécommunications, gouvernement, soins de santé, médias et divertissement et autres) et prévisions régionales, 2026 – 2034

Taille et perspectives du marché des centres de données modulaires

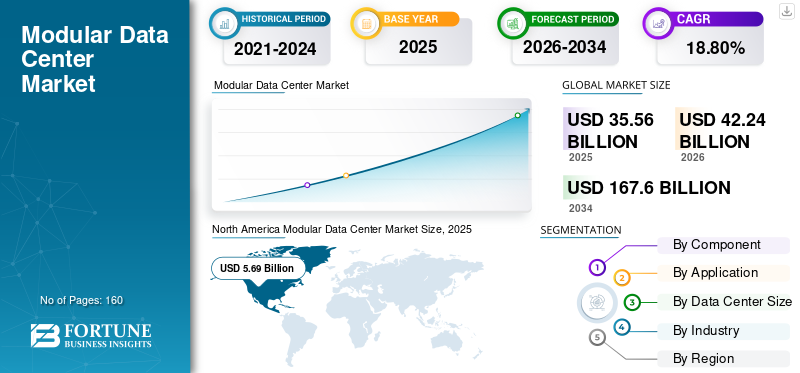

La taille du marché mondial des centres de données modulaires était évaluée à 31,24 milliards USD en 2025. Le marché devrait passer de 35,44 milliards USD en 2026 à 116,53 milliards USD d’ici 2034, avec un TCAC de 16,0 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des centres de données modulaires avec une part de marché de 37,04 % en 2025.

Un centre de données modulaire est une installation préfabriquée qui intègre des appareils informatiques, des systèmes d'alimentation en énergie, de refroidissement, de sécurité et de surveillance du centre de données dans un module standardisé. Les centres de données modulaires peuvent être installés et agrandis plus rapidement que les centres de données traditionnels. La demande croissante de services cloud et d'IA suscite davantage d'intérêt pour les solutions modulaires.centres de données, car ils offrent une installation plus rapide, une plus grande flexibilité et un processus de construction moins complexe.

Les principaux acteurs du marché, tels que Schneider Electric SE, Vertiv Holdings Co., Huawei Technologies Co., Ltd., Dell Technologies Inc. et Hewlett Packard Enterprise Development LP opérant sur le marché, se concentrent sur le développement de nouveaux produits, la création de partenariats et l'acquisition d'autres sociétés afin d'élargir leurs modules haute densité, d'accélérer leur mise en œuvre, de se positionner efficacement en matière de développement de centres de données à grande échelle, de colocation et d'IA.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

Expansion de l’infrastructure d’IA pour accélérer le développement de l’industrie

L'IA stimule la demande de solutions de centres de données modulaires en raison du besoin croissant de clusters GPU hautes performances parmi les entreprises et les fournisseurs de services cloud qui nécessitent une infrastructure pouvant être déployée rapidement. De plus, ces systèmes informatiques fonctionnent mieux lorsqu’ils sont soutenus par une alimentation électrique suffisante, un refroidissement fourni sous forme liquide et des mécanismes avancés de gestion thermique, ce qui a conduit à un besoin accru de solutions intégrées d’alimentation et de refroidissement. Les centres de données modulaires permettent également l'installation étape par étape de solutions liées à l'IA, tout en accélérant la construction. Par exemple,

- En juillet 2024, Vertiv a lancé le MegaMod CoolChip, une solution de centre de données modulaire préfabriquée équipée d'un refroidissement liquide haute densité pour l'informatique IA. Cette solution fournit une infrastructure critique pour l'IA jusqu'à 50 % plus rapide que la construction conventionnelle sur site.

TENDANCES DU MARCHÉ DES CENTRES DE DONNÉES MODULAIRES

L’accent croissant mis sur le développement de campus modulaires à grande échelle alimente la croissance du marché

Les centres de données modulaires modernes passent d'opérations de périphérie minuscules à des campus de plusieurs mégawatts qui effectuent des tâches à grande échelle, de colocation, d'IA et de calcul haute performance. Les entreprises peuvent déployer par étapes des modules contenant des composants informatiques, d'alimentation et de refroidissement standardisés, ce qui leur permet d'installer des équipements supplémentaires en fonction des exigences des clients et de l'infrastructure. Puisque ces modules sont fabriqués et testés au préalable, la construction sur site n'est pas compliquée et crée le même environnement de travail pour un nombre différent de sites. Ainsi, cette approche permet une expansion plus rapide et minimise les risques associés à la construction traditionnelle. Par exemple,

- En août 2025, Vertiv a lancé Vertiv OneCore, une solution d'infrastructure modulaire assemblée en usine qui intègre des systèmes d'alimentation, de gestion thermique et informatiques pour l'IA, le HPC et les centres de données haute densité d'une capacité de 5 MW et plus.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Progrès rapides dans le domaine génératif L’IA et le calcul haute performance stimulent la croissance du marché

Les progrès rapides de l’IA générative, de l’apprentissage automatique et du calcul haute performance ont entraîné une forte augmentation de la demande de centres de données capables de gérer plusieurs clusters GPU et d’exécuter des traitements parallèles à plus grande échelle. Ce processus nécessite davantage de distribution d'énergie, de canaux réseau et de gestion thermique que l'informatique d'entreprise conventionnelle. Les systèmes modulaires aident les opérateurs à utiliser des unités intégrées en usine équipées de systèmes d'alimentation électrique, de refroidissement liquide et de confinement. Par conséquent, l’adoption croissante des demandes d’IA et de HPC stimule la demande de systèmes modulaires évolutifs et pouvant être déployés rapidement.

- Par exemple, en mars 2025, Vertiv a lancé Vertiv SmartRun, un système d'infrastructure aérienne modulaire préfabriqué intégrant une distribution d'énergie haute densité, des canalisations de refroidissement liquide, un confinement des allées chaudes et une infrastructure réseau.

|

Rang |

Facteurs du marché |

Classement d’impact global |

Contribution TCAC (2026-2034) |

Impact 2026-2028 |

Impact 2029-2031 |

Impact 2032-2034 |

|

1 |

Expansion rapide de l’IA et du calcul haute performance |

Haut |

+5,0% |

Haut |

Haut |

Haut |

|

2 |

Nécessité d'un déploiement plus rapide du centre de données |

Haut |

+4,3% |

Haut |

Haut |

Haut |

|

3 |

Croissance de la capacité hyperscale et de colocation |

Haut |

+3,7% |

Haut |

Haut |

Haut |

|

4 |

Adoption croissante de l’informatique de pointe, de la 5G, de l’IoT et des applications sensibles à la latence |

Moyen-élevé |

+3,0% |

Moyen-élevé |

Haut |

Haut |

|

5 |

Préférence croissante pour une expansion progressive des capacités |

Moyen |

+2,6% |

Moyen-élevé |

Haut |

Haut |

|

6 |

Autres(Extension des régions cloud, augmentation des besoins en énergie et en refroidissement, etc.) |

Moyen-Faible |

+1,8% |

Moyen |

Moyen-élevé |

Moyen |

|

Contribution totale à la croissance positive |

+20,4% |

RESTRICTIONS DU MARCHÉ

La disponibilité limitée de l’électricité et les contraintes du réseau pourraient entraver la croissance du marché

Les centres de données modulaires peuvent être construits et installés rapidement, mais leur mise en service dépend de la disponibilité d'une électricité suffisante et fiable auprès des sociétés de services publics locales. Un réseau encombré, une capacité de sous-station limitée et de longs processus d'approbation d'interconnexion peuvent retarder les projets de plusieurs années, réduisant ainsi les avantages de la construction modulaire en termes de délais de mise sur le marché. De plus, des technologies telles queintelligence artificielle (IA)et les charges de travail informatiques haute densité compliquent encore davantage le problème en raison de besoins en énergie nettement plus élevés, en particulier au niveau du rack. Les opérateurs devront peut-être investir dans la production d’électricité sur site, le stockage sur batterie, l’énergie verte et une infrastructure de réseau supplémentaire. Ainsi, une faible disponibilité d’énergie peut entraver le déploiement et limiter l’expansion du marché dans les hubs de centres de données à puissance limitée.

|

Rang |

Restrictions du marché |

Classement d’impact global |

Contribution négative au TCAC (2026-2034) |

Impact 2026-2028 |

Impact 2029-2031 |

Impact 2032-2034 |

|

1 |

Disponibilité limitée de l’énergie et contraintes du réseau |

Haut |

-0,7% |

Haut |

Haut |

Moyen-élevé |

|

2 |

Exigences d’investissement initiales élevées |

Haut |

-1,0% |

Haut |

Moyen-élevé |

Moyen |

|

3 |

Défis du transport et de l’intégration du site |

Moyen-élevé |

-1,2% |

Haut |

Moyen-élevé |

Moyen |

|

4 |

Autres(Personnalisation limitée des modules standardisés, pénurie de personnel technique qualifié, etc.) |

Moyen |

-1,5% |

Moyen |

Moyen |

Moyen-Faible |

|

Impact négatif total sur la croissance |

-4,4% |

OPPORTUNITÉS DE MARCHÉ

Développer l’infrastructure numérique dans les économies émergentes Crée de nouvelles opportunités pour la croissance du marché

Les économies émergentes de la région Asie-Pacifique, du Moyen-Orient, d’Afrique et d’Amérique latine créent des opportunités significatives en raison de l’adoption croissante du cloud, du gouvernement numérique, des réglementations en matière de télécommunications et de localisation des données. Les centres de données modulaires permettent aux opérateurs de déployer rapidement des capacités dans des zones où la main-d'œuvre de construction qualifiée, les bâtiments appropriés et les chaînes d'approvisionnement établies sont rares. Grâce à leurs conceptions préfabriquées et évolutives, ces centres réduisent également les coûts initiaux, permettant aux opérateurs de renforcer progressivement leurs capacités à mesure que la demande évolue. Ainsi, les installations modulaires sont idéales pour les nouvelles régions cloud, les réseaux de télécommunications, les infrastructures gouvernementales et les hubs de colocalisation locaux. Par exemple,

- En février 2026, Vertiv a déployé son centre de données modulaire préfabriqué SmartMod Max DX pour un fournisseur de connectivité et de services gérés en expansion à travers l'Afrique de l'Ouest. La solution a été livrée en 24 semaines, contre 52 à 72 semaines habituellement requises pour une construction conventionnelle.

Analyse de segmentation

Par composant

Renforcement des investissements croissants dans les infrastructures intégréesSolutions Segment

En fonction des composants, le marché est classé en solutions (tout-en-un intégrés, modules informatiques, modules d'alimentation et modules de refroidissement) et services.

Les solutions représentaient la plus grande part de marché en 2025. Cela est dû aux investissements élevés dans l’infrastructure informatique intégrée, d’alimentation électrique, de refroidissement, de boîtier, de surveillance et de sécurité. La demande est également alimentée par les déploiements à grande échelle, en colocation, en IA et en périphérie qui s'appuient sur des systèmes préfabriqués et testés en usine pour un déploiement et une expansion de capacité plus rapides.

Les services devraient croître au TCAC le plus élevé de 18,4 % au cours de la période de prévision, en raison de l'adoption croissante de centres de données modulaires, de la demande croissante en matière de conseil, d'intégration de systèmes, d'installation, de mise en service, de maintenance, de surveillance à distance et de support pour l'expansion des capacités.

Par taille de centre de données

L’augmentation des investissements dans les installations hyperscale et les besoins croissants en matière d’IA et de calcul haute densité ont renforcé la croissance du segment des grands centres de données

En fonction de la taille du centre de données, le marché est classé en centres de données petits et moyens et grands centres de données.

Le segment des grands centres de données représentait la plus grande part de marché en 2025 et devrait croître au TCAC le plus élevé de 17,1 % au cours de la période de prévision. Cela est dû aux investissements importants réalisés parnuage hyperscalefournisseurs de services, fournisseurs de colocation et entreprises de télécommunications dans la création d'installations multi-mégawatts. Ces installations utilisent des modules standardisés tels que des systèmes d'alimentation électrique, des systèmes de refroidissement et des modules informatiques pour accélérer le déploiement et répondre aux charges de travail d'IA haute densité.

Le segment des centres de données de petite et moyenne taille devrait croître à un TCAC modéré de 14,5 % au cours de la période de prévision. Cela est dû à la demande constante des entreprises, des opérateurs de télécommunications, des agences gouvernementales et des applications de pointe, même si la croissance est en partie compensée par des investissements plus rapides dans de grandes installations à grande échelle et axées sur l'IA.

Par capacité

Les investissements croissants dans les centres de données hyperscale et IA ont stimulé la croissance du segment de 1 MW et plus

En fonction de la capacité, le marché est divisé en moins de 250 kW, 250 kW jusqu'à moins de 1 MW et 1 MW et plus.

Le segment de 1 MW et plus représentait la plus grande part de marché en 2025 et devrait croître au TCAC le plus élevé de 16,9 % au cours de la période de prévision. Cela est dû aux investissements croissants dans les centres de données hyperscale, de colocation, de cloud et d’IA nécessitant une capacité informatique de plusieurs mégawatts. Les grands déploiements modulaires permettent aux opérateurs d'intégrer des systèmes d'alimentation et de refroidissement haute densité tout en augmentant la capacité grâce à des blocs d'infrastructure standardisés et préfabriqués.

Le segment de 250 kW à moins de 1 MW devrait croître à un TCAC modéré de 15,8 % au cours de la période de prévision. Cela est dû à la demande constante des entreprises, des opérateurs de télécommunications, des agences gouvernementales et des installations régionales périphériques, tandis que des investissements plus rapides dans les centres de données hyperscale et IA de plusieurs mégawatts limitent sa croissance relative.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par industrie

Un investissement important dans l'infrastructure cloud et télécom a renforcé la croissance du segment informatique et télécom

Sur la base de l'industrie, le marché est classé en BFSI, informatique et télécommunications, gouvernement, soins de santé, médias et divertissement, et autres (industrie manufacturière, vente au détail, etc.).

L'informatique et les télécommunications détenaient la part dominante du marché des centres de données modulaires en 2025, alors que les fournisseurs de services cloud, les entreprises de télécommunications, les fournisseurs de services de colocation et les fournisseurs de services Internet investissent massivement dans l'informatique à la demande. La croissance du trafic de données, le déploiement de la technologie 5G, l'informatique de pointe et les charges de travail liées à l'IA ont également accru le besoin de centres de données modulaires avec alimentation, systèmes de refroidissement et infrastructure réseau intégrés.

Le segment des soins de santé devrait croître au TCAC le plus élevé de 18,7 % au cours de la période de prévision. Cela est dû à l’expansion des plateformes de santé numérique, de l’imagerie médicale, de la génomique, des diagnostics basés sur l’IA et des dossiers de santé électroniques, qui accroissent la demande d’infrastructures de centres de données modulaires sécurisées, évolutives et rapidement déployables.

Perspectives régionales du marché des centres de données modulaires

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Amérique du Nord

North America Modular Data Center Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part de marché des centres de données modulaires en 2024, évaluée à 10,40 milliards de dollars, et a également maintenu sa position de leader, atteignant 11,57 milliards de dollars en 2025. La croissance est due à la disponibilité de nombreux fournisseurs de cloud hyperscale, de fournisseurs de services de colocation, aux investissements dans l’infrastructure d’IA et aux chaînes d’approvisionnement de centres de données bien établies dans la région. Selon le rapport 2025 de Jones Lang LaSalle IP, Inc. (JLL), l'Amérique du Nord comptait plus de 35 GW de capacité de centre de données en construction, dont 92 % étaient déjà engagés à l'avance pour satisfaire la demande de solutions d'infrastructure modulaires.

- Par exemple, en avril 2025, Eaton a finalisé l'acquisition de Fibrebond, un fabricant de boîtiers d'alimentation modulaires pré-intégrés basé en Louisiane, pour 1,4 milliard de dollars, afin de renforcer ses offres pour les systèmes multi-locataires etcentre de données hyperscale

Marché américain des centres de données modulaires

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain devrait atteindre environ 10,62 milliards de dollars en 2026, soit environ 30,0 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

En Europe, le marché devrait enregistrer un taux de croissance de 14,6 % au cours de la période de prévision, le quatrième plus élevé parmi toutes les régions. Le marché devrait atteindre une valorisation de 9,61 milliards de dollars en 2026. Le marché européen connaît une croissance en raison des exigences croissantes en matière de cloud computing, d'intelligence artificielle, de colocation et de souveraineté des données dans les principaux centres de données et les plus récents. Des facteurs tels que les problèmes liés au réseau et à la disponibilité de l'espace de construction, les considérations de durabilité et les pressions visant à raccourcir les délais de mise sur le marché obligent les opérateurs à adopter des modules fabriqués en usine pour l'alimentation et le refroidissement ainsi qu'une infrastructure informatique qui peuvent être déployés par étapes.

- Par exemple, en juin 2025, Schneider Electric a lancé son centre de données modulaire préfabriqué EcoStruxure Pod, intégrant une distribution haute puissance, un refroidissement liquide, un confinement et des racks haute densité pour les clusters IA et HPC d'une capacité de 1 MW et plus.

Marché britannique des centres de données modulaires

Le marché britannique devrait atteindre environ 2,15 milliards de dollars en 2026, ce qui représente environ 6,1 % des revenus mondiaux.

Marché des centres de données modulaires en Allemagne

Le marché allemand devrait atteindre environ 1,77 milliard de dollars en 2026, soit environ 5,0 % des ventes mondiales.

Asie-Pacifique

La région Asie-Pacifique devrait atteindre 9,68 milliards de dollars en 2026 et devrait croître au TCAC le plus élevé de 20,4 % au cours de la période de prévision. Cela est dû à la transformation numérique rapide, à l’adoption accrue du cloud et à l’adoption généralisée d’outils collaboratifs basés sur l’IA en Chine, en Inde, au Japon et en Corée du Sud. De plus, la demande de solutions de centres de données modulaires continue de croître rapidement en raison de l'expansion du secteur des services informatiques, de l'augmentation de la main-d'œuvre à distance et de l'augmentation des investissements dans les plates-formes d'IA d'entreprise.

- Par exemple, en mars 2026, Jones Lang LaSalle IP, Inc. (JLL) prévoyait que la région Asie-Pacifique ajouterait environ 24 GW de capacité de centre de données entre 2025 et 2030, créant ainsi une valeur immobilière estimée à 286 milliards de dollars, ce qui répondrait à une demande substantielle d'infrastructures modulaires évolutives.

Marché chinois des centres de données modulaires

Le marché chinois devrait devenir l’un des plus importants au monde. Le marché devrait atteindre environ 2,73 milliards de dollars en 2026, soit environ 7,7 % des ventes mondiales. Cela est dû à l’expansion rapide des services cloud, de l’informatique IA, des réseaux 5G et des infrastructures informatiques nationales, qui augmentent la demande de capacités de centres de données évolutives, économes en énergie et rapidement déployables.

Marché japonais des centres de données modulaires

Le marché japonais devrait atteindre environ 1,93 milliard de dollars en 2026, soit environ 5,4 % des revenus mondiaux.

Marché indien des centres de données modulaires

Le marché indien devrait atteindre environ 1,48 milliard de dollars en 2026, soit environ 4,2 % des revenus mondiaux.

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché sud-américain devrait atteindre une valorisation de 1,44 milliard de dollars en 2026. La croissance du marché des centres de données modulaires est due à l'adoption croissante du cloud, aux investissements en colocation, aux exigences de localisation des données et à l'amélioration de la connectivité numérique, qui accélèrent l'expansion des capacités au Brésil, au Chili et en Colombie, augmentant ainsi la demande d'infrastructures rapidement déployables et évolutives. En Amérique du Sud, le Brésil devrait atteindre 0,73 milliard de dollars en 2026.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait atteindre 1,78 milliard de dollars en 2026 et devrait connaître une croissance de 18,0 % au cours de la période de prévision. Cela est dû aux investissements dans le cloud souverain, l'intelligence artificielle (IA),ville intelligenteinitiatives, la modernisation des télécommunications et les efforts de transformation numérique soutenus par les gouvernements, en particulier dans les pays du CCG et en Afrique du Sud. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,70 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Acteurs clés investissant dans des centres de données testés en usine et des solutions préfabriquées pour prendre en charge un déploiement plus rapide

Le marché mondial des centres de données modulaires présente une structure semi-consolidée, avec des acteurs de premier plan tels que Schneider Electric SE, Vertiv Holdings Co., Huawei Technologies Co., Ltd., Dell Technologies Inc. et Hewlett Packard Enterprise Development LP détenant des positions importantes sur le marché. Ces entreprises investissent dans des solutions de centres de données préfabriquées et testées en usine qui intègrent des systèmes informatiques, une distribution d'énergie, un refroidissement liquide, une surveillance et une infrastructure de sécurité pour prendre en charge un déploiement plus rapide, des charges de travail d'IA haute densité et une expansion progressive des capacités.

Parmi les autres acteurs notables du marché mondial figurent Eaton Corporation plc, Rittal GmbH & Co. KG, Delta Electronics, Inc., STULZ GmbH et BladeRoom Group Limited. Ces entreprises renforcent leurs positions sur le marché grâce à des lancements de produits, des partenariats stratégiques, des acquisitions, une expansion de leurs capacités de fabrication et le développement de solutions modulaires personnalisées pour les applications hyperscale, de colocation, de périphérie, de télécommunications, gouvernementales et d'entreprise, qui devraient accélérer la demande du marché au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE CENTRES DE DONNÉES MODULAIRES PROFILÉES

- Schneider Electric SE(France)

- Vertiv Holdings Co. (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Dell Technologies Inc.(NOUS.)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Eaton Corporation plc(Irlande)

- Rittal GmbH & Co. KG (Allemagne)

- Delta Electronics, Inc. (Taïwan)

- STULZ GmbH(Allemagne)

- Groupe BladeRoom Limité(ROYAUME-UNI.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2026 :Delta Electronics a lancé une solution de centre de données modulaire d'IA préfabriquée au COMPUTEX 2026 pour les environnements informatiques haute densité et à l'échelle du mégawatt. La solution intégrée en usine est conçue pour réduire le temps de déploiement du centre de données jusqu'à 60 %.

- Mars 2026 :Rittal et Siemens ont conclu un partenariat stratégique pour développer une infrastructure de distribution d'énergie standardisée et économe en énergie pour les centres de données IA et modulaires. Les développements initiaux comprennent un rack d'alimentation side-car évolutif et des systèmes de distribution basse tension pour les installations modulaires et conteneurisées.

- Juin 2025 :Eaton s'est associé à Siemens Energy pour développer des centres de données modulaires standardisés intégrés sur siteproduction d'énergie. La collaboration combine l’infrastructure électrique sur châssis d’Eaton avec les centrales électriques modulaires de Siemens Energy pour réduire les délais de déploiement et répondre aux contraintes de connexion au réseau.

- Juin 2024 :Hewlett Packard Enterprise s'est associé à Danfoss pour développer des centres de données modulaires économes en énergie qui récupèrent et réutilisent la chaleur excédentaire. L'offre combine l'architecture modulaire du centre de données HPE avec les échangeurs de chaleur, les compresseurs, les refroidisseurs et les modules de réutilisation de la chaleur Danfoss, améliorant ainsi l'efficacité du refroidissement jusqu'à 30 %.

- Mai 2024 :Dell Technologies a lancé les serveurs PowerEdge R670 et R770 CSP Edition, marquant l'introduction de l'architecture du système matériel modulaire pour centre de données au sein de sa gamme PowerEdge.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des centres de données modulaires comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions et les développements clés du secteur. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 16,0 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, taille, capacité, secteur d'activité et région du centre de données |

| Par composant |

|

| Par taille de centre de données |

|

| Par capacité |

|

| Par industrie |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 31,24 milliards de dollars en 2025 et devrait atteindre 116,53 milliards de dollars d'ici 2034.

Le marché croît à un TCAC de 16,0 % au cours de la période de prévision.

En 2025, la valeur marchande s'élevait à 11,57 milliards de dollars.

En termes de capacité, le segment de 1 MW et plus devrait dominer le marché.

L’expansion rapide de l’IA et du calcul haute performance sont les facteurs clés de la croissance du marché.

Schneider Electric SE, Vertiv Holdings Co., Huawei Technologies Co., Ltd., Dell Technologies Inc. et Hewlett Packard Enterprise Development LP sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés