Taille du marché des services gérés, part et analyse de l'industrie, par type de service (services d'infrastructure informatique et de centre de données gérés, services de réseau gérés, services de mobilité gérés, services de communication et de collaboration gérés, services d'information gérés, services de sécurité gérés, services de sauvegarde et de récupération gérés et autres), par type d'entreprise (PME et grandes entreprises), par industrie (BFSI, informatique et télécommunications, gouvernement, vente au détail et commerce électronique, énergie et services publics, soins de santé, fabri

Taille du marché des services gérés et aperçu de l’industrie

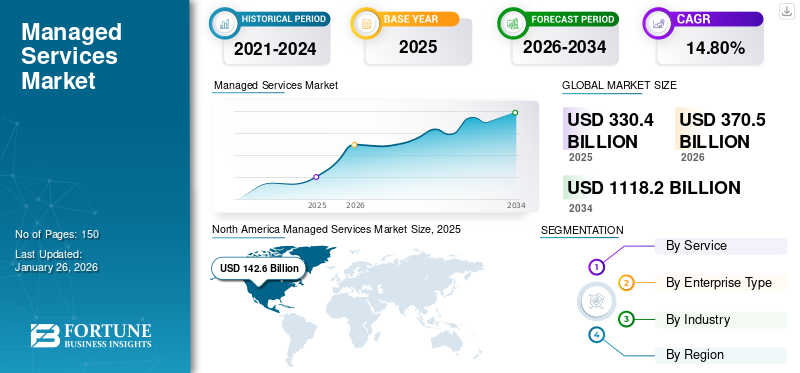

La taille du marché mondial des services gérés était évaluée à 330,4 milliards USD en 2025 et devrait passer de 370,5 milliards USD en 2026 à 1 118,2 USD.

milliards d’ici 2034, affichant un TCAC de 14,80 % au cours de la période de prévision. L'Amérique du Nord a dominé le secteur des services gérés avec une part de marché de 43,20 % en 2025. Cette croissance est tirée par les entreprises qui externalisent de plus en plus leurs opérations informatiques, renforcent leur posture de cybersécurité, modernisent leurs infrastructures et optimisent les environnements multi-cloud pour améliorer la fiabilité des services, la visibilité des performances et la rentabilité technologique à long terme, soutenant une expansion constante du marché mondial des services gérés.

Ce rapport étudie les services proposés par des acteurs du marché, tels qu'Atos SE, qui propose des services gérés de détection et de réponse et des services de sécurité gérés. De même, Fujitsu propose des services d'infrastructure gérés et des services multi-services gérés dans le cloud, et Capgemini SE propose des services professionnels et gérés par applications, des services de cloud public gérés et de nombreuses autres solutions.

Le marché mondial est stimulé par l'adoption croissante de ces services par les entreprises de divers secteurs, tels que l'informatique et les télécommunications, BFSI et la santé, entre autres. Les entreprises mettent en œuvre ces services dans leurs unités commerciales pour numériser leurs processus métier, mettre à niveau et innover leur infrastructure, et améliorer la productivité et l'évolutivité. De plus, les entreprises du monde entier se tournent vers le cloud computing et adoptent des services informatiques gérés pour réduire leurs dépenses d'infrastructure. Les services professionnels et gérés aident les entreprises à suivre plus efficacement la transformation numérique rapide. Les acteurs du marché se concentrent sur l’introduction de services gérés de pointe pour les entreprises afin de conquérir une part substantielle de ce marché prometteur.

- En avril 2023, Aeries Technology a lancéservices gérés de cybersécuritépour que les entreprises respectent les réglementations et le cadre de conformité. L'entreprise propose un accompagnement important aux entreprises dans leur transformation numérique avec une infrastructure sûre et sécurisée.

Le marché mondial des services gérés couvre les contrats d'externalisation récurrents pour l'infrastructure informatique, les réseaux, les plateformes cloud, les applications sur le lieu de travail et les opérations de sécurité. Les organisations s'appuient sur des fournisseurs de services gérés pour assurer une surveillance continue, un support du cycle de vie et une optimisation des performances dans des environnements technologiques hybrides complexes.

Plusieurs forces façonnent cette expansion. Les initiatives de transformation numérique des entreprises accélèrent le remplacement des systèmes existants et stimulent la demande en matière de migration des charges de travail, de gouvernance du cloud hybride et de configuration automatisée. Les menaces persistantes de cybersécurité augmentent les exigences en matière de détection et de réponse gérées, d’application du principe de confiance zéro et de surveillance des vulnérabilités. Les effectifs distribués exercent une pression supplémentaire sur les réseaux, la gestion des identités et les plateformes de collaboration, renforçant ainsi la demande de services de communication et de points de terminaison gérés.

Les organisations privilégient des modèles de dépenses d'exploitation prévisibles qui transfèrent la responsabilité de la disponibilité, des correctifs et de la résolution des incidents à des fournisseurs de confiance. Ce changement permet aux équipes internes de se concentrer sur les initiatives d'innovation plutôt que sur les tâches de maintenance de routine. Les acheteurs évaluent les services gérés en fonction des garanties de niveau de service, de la maturité de la sécurité, de la profondeur de l'automatisation et des capacités de conformité spécifiques au secteur.

Les grandes entreprises représentent une part importante des dépenses en raison de leurs opérations multi-sites et des exigences réglementaires complexes. Toutefois, les petites et moyennes entreprises représentent un segment de croissance important car elles manquent souvent de capacité en personnel interne et recherchent des services modulaires et évolutifs.

L’intensité concurrentielle reste élevée. Les fonctionnalités différencient de plus en plus les fournisseurs, notamment l'automatisation des flux de travail basée sur l'IA, la fourniture de services cloud natifs, l'ingénierie de résilience et l'observabilité unifiée. Les fournisseurs qui démontrent des améliorations mesurables des performances, une transparence dans les modèles de coûts et une intégration fluide avec les systèmes existants obtiennent un avantage stratégique.

La pandémie de COVID-19 a eu un impact sur l’économie mondiale et a contraint de nombreuses entreprises à mettre en œuvre des réductions de dépenses et des plans d’urgence à court terme. Cependant, l’adoption de solutions basées sur le cloud, de l’intelligence artificielle (IA), des solutions de sécurité et du Big Data a considérablement augmenté au cours de cette période. Cette croissance a permis aux géants du cloud de modifier leurs services pour faire face à la charge accrue. Les MSP ont adopté les nouvelles normes de travail à distance pour freiner la propagation du virus, ce qui a encore contribué à la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des services gérés

- Taille du marché en 2025 : 330,4 milliards USD

- Taille du marché en 2026 : 370,5 milliards USD

- Taille du marché prévue pour 2034 : 1 118,2 milliards de dollars

- TCAC : 14,80 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des services gérés avec une part de 43,20 % en 2025.

- Le segment des services de réseau gérés devrait représenter 20,01 % du marché en 2026.

- Le segment des grandes entreprises devrait détenir 68,88 % de la part de marché totale en 2026.

Amérique du Nord

L’Amérique du Nord était en tête du marché mondial avec une valorisation de 142,6 milliards USD en 2025.

Asie-Pacifique

L'Asie-Pacifique représentait 74,1 milliards de dollars en 2025, soit 22,40 % du chiffre d'affaires mondial.

Europe

L'Europe a généré 63,2 milliards de dollars en 2025, capturant 19,10 % du marché mondial.

NOUS.

Le marché des services gérés devrait atteindre 106,8 milliards de dollars d'ici 2026.

Japon

Le marché des services gérés devrait atteindre 18,8 milliards de dollars d'ici 2026.

En savoir plus

Tendances du marché des services gérés

L’adoption croissante des services de sécurité gérés basés sur le cloud MSPS contribuera à la croissance du marché.

L’adoption croissante de services basés sur le cloud constitue une tendance mondiale majeure. La demande croissante de sécurisation des infrastructures informatiques contre les cybermenaces a poussé les organisations à adopter des services de sécurité gérés (MSS) dans leurs modèles économiques. Les cybermenaces évoluent à la fois dans les entreprises et dans les secteurs gouvernementaux, obligeant ainsi les MSP à développer des offres avancées capables de détecter et de traiter les cyberrisques. Diverses entreprises s'efforcent d'adopter des services de sécurité gérés basés sur le cloud pour renforcer leur sécurité contre divers virus de messagerie, attaques par déni de service distribué (DDOS) et intrusions de pare-feu. Les principaux acteurs proposent des services de sécurité avancés basés sur le cloud pour répondre aux besoins croissants en matière de sécurité. Par exemple,

- En mai 2023, la société irlandaise Ernst & Young Global Limited a lancé des services de sécurité gérés pour les petites et moyennes entreprises confrontées à des défis de cyberattaque. L'entreprise vise à offrir des services rentables pour sécuriser l'infrastructure basée sur le cloud et les outils modernes.

L'adoption de services de sécurité gérés permet à diverses organisations de gérer un incident, de surveiller et de gérer en courscybersécuritérisques et détecter les menaces. Par conséquent, la demande de services basés sur le cloud augmentera dans les années à venir.

Les organisations déploient de plus en plus d’outils d’automatisation basés sur l’IA pour réduire les interventions manuelles, accélérer la réponse aux incidents et améliorer l’observabilité du système. L'analyse prédictive améliore la planification des capacités et la prévention des menaces de sécurité. Les services gérés cloud natifs se développent rapidement à mesure que les entreprises déplacent les charges de travail des applications vers des plates-formes d'orchestration de conteneurs et des environnements sans serveur.

Le travail hybride et la prolifération des appareils stimulent la demande de services gérés de points de terminaison, d’identité et de collaboration. Des architectures de sécurité Zero Trust réparties dans tous les secteurs, favorisant l'intégration de la gouvernance des identités, de la micro-segmentation et de l'authentification continue au sein des offres gérées.

L’adoption de la détection et des réponses gérées s’accélère à mesure que les organisations recherchent une plus grande résilience en matière de cybersécurité. L'automatisation de la gestion des vulnérabilités, de l'analyse des journaux et de l'application de la configuration devient la norme dans les portefeuilles de services. Les contrats de service intègrent de plus en plus des mesures de résultats commerciaux plutôt que de simples seuils de disponibilité. Les organisations mesurent la valeur des fournisseurs grâce à l’optimisation des coûts, à la qualité des rapports de conformité et à la réduction du délai moyen de résolution.

Les modèles commerciaux évoluent vers des modèles d'abonnement à plusieurs niveaux et un regroupement de services alignés sur les exigences verticales. Des services gérés spécifiques à un secteur émergent dans les soins de santé, les services financiers et l'industrie manufacturière, répondant aux contraintes réglementaires, de confidentialité et opérationnelles. Les partenariats entre les plateformes cloud, les fournisseurs de sécurité et les fournisseurs de services gérés approfondissent l'intégration et étendent la portée de l'écosystème.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs du marché

Adoption croissante du Bring Your Own Device (BYOD) parmi les organisations pour favoriser la croissance du marché

Bring Your Own Device (BYOD) est l’un des principaux composants de la technologie numérique et de la productivité dans divers secteurs dans l’environnement commercial actuel axé sur la technologie. L'utilisation d'un programme BYOD permet aux employés d'utiliser leurs propres appareils à des fins professionnelles, ce qui entraîne des économies et une flexibilité accrue pour les organisations. Syntonic rapporte que 87 % des entreprises dépendent des appareils mobiles personnels de leurs employés pour accéder aux applications de l'entreprise.

L'utilisation croissante du BYOD a entraîné une augmentation du nombre d'appareils intelligents sur le lieu de travail, tels que des tablettes, des smartphones, des ordinateurs portables et d'autres gadgets. Cela augmenterait le risque d’intégrité et de sécurité des données lorsque les données transitent entre des appareils intelligents. En conséquence, de nombreuses entreprises se tournent vers ces services pour surveiller la sécurité de ces appareils intelligents, favorisant ainsi la croissance du marché des services gérés dans les années à venir.

Le secteur des services gérés se développe à mesure que les entreprises passent d'une infrastructure sur site traditionnelle à des environnements hybrides et multi-cloud. Les interdépendances croissantes entre les applications, les réseaux et les plateformes de données augmentent la complexité opérationnelle. De nombreuses organisations ne peuvent pas maintenir une expertise interne dans tous les domaines technologiques, ce qui les incite à sous-traiter à des fournisseurs de services gérés offrant des ressources évolutives et des compétences spécialisées. L’augmentation des risques liés à la cybersécurité constitue un catalyseur majeur. Les surfaces d'attaque s'élargissent à mesure que les organisations déploient des appareils connectés, des canaux d'accès à distance et des charges de travail distribuées. Les services de sécurité gérés assurent une détection continue des menaces, une réponse aux incidents et une surveillance de la conformité, réduisant ainsi l'exposition aux violations et aux pertes financières.

Des modèles de dépenses de fonctionnement prévisibles motivent également leur adoption. L'externalisation des fonctions de gestion et de support de routine convertit les dépenses d'investissement en contrats de services récurrents, permettant aux organisations de se moderniser sans investissements initiaux importants. Les garanties de performance et les engagements mesurables en matière de niveau de service soutiennent les stratégies de planification de la continuité des activités et de gestion des risques.

Les contraintes de main d’œuvre renforcent la demande de services gérés. La pénurie de talents informatiques dans des domaines tels que l'automatisation du cloud, la cybersécurité et la gestion des données limite la capacité interne des initiatives de modernisation. Les fournisseurs de services gérés offrent un accès à des professionnels qualifiés, à des ensembles d'outils et à des plateformes d'automatisation qui accélèrent les délais de transformation.

Les programmes de transformation numérique nécessitent une infrastructure résiliente, une application cohérente de la sécurité et une surveillance continue. Les services gérés permettent aux organisations de maintenir la dynamique de modernisation tout en optimisant l'efficacité opérationnelle et l'allocation des ressources. À mesure que ces facteurs s’aggravent, la demande récurrente se renforce tout au long de la période de prévision.

FACTEURS DE RETENUE

Le manque de professionnels de la sécurité informatique pourrait entraver la croissance du marché

Le manque de disponibilité des professionnels de l’informatique et de la cybersécurité est l’une des limitations majeures à la croissance de ce marché. Ce facteur peut entraver la capacité des organisations à répondre à leurs besoins en matière de sécurité informatique. Un manque de compétences en matière de sécurité informatique peut exposer les organisations aux cyberattaques, entraînant des pertes de données et une atteinte à leur réputation. Avec la croissance de plusieurs menaces de cybersécurité, le besoin de solutions de sécurité avancées pour faire face aux cyberattaques augmente de façon exponentielle. Cela met en évidence la nécessité d’une formation en cybersécurité pour contribuer à combler le déficit de compétences, à introduire de nouveaux talents sur le marché du travail et à rendre l’organisation plus sûre.

De plus, de nombreuses limitations, telles que la demande de professionnels expérimentés, l’inefficacité du modèle de service géré, les problèmes de confidentialité et de sécurité des données et la nécessité d’investissements importants, devraient entraver la croissance du marché.

Malgré une forte croissance, plusieurs contraintes structurelles freinent l’adoption sur le marché des services gérés. Les inquiétudes concernant la perte de contrôle restent répandues parmi les organisations disposant de données sensibles ou de systèmes critiques. Les décideurs peuvent hésiter à abandonner la supervision opérationnelle à des prestataires de services externes, en particulier lorsque l’externalisation recoupe les mandats réglementaires ou les exigences nationales en matière de souveraineté des données. La complexité de l’intégration limite également l’adoption. Les systèmes existants, les applications propriétaires et les architectures fragmentées compliquent les efforts d'intégration des services gérés, augmentant ainsi le risque de perturbation pendant les phases de transition.

L'incertitude des coûts constitue un autre obstacle. Même si les services gérés offrent des dépenses d'exploitation prévisibles, des frais cachés peuvent apparaître lorsque les contrats nécessitent des ajustements de service, des intégrations personnalisées ou une capacité accrue. Les organisations recherchent des modèles de tarification transparents et des cadres de gouvernance solides pour atténuer ces risques.

Les problèmes de dépendance vis-à-vis des fournisseurs affectent la prise de décision, en particulier dans les environnements multi-cloud où les organisations cherchent à maintenir la portabilité et le levier de négociation. La dépendance à long terme à l'égard d'un seul fournisseur peut créer des contraintes commerciales ou opérationnelles si les performances se dégradent ou si l'alignement stratégique change.

Les incohérences dans la qualité de la prestation de services rendent encore plus difficile l’adoption. Les fournisseurs varient considérablement en termes de maturité de l'automatisation, de temps de réponse et de préparation à la conformité. Les organisations exigent souvent une diligence raisonnable rigoureuse et une analyse comparative des niveaux de service pour confirmer la capacité des fournisseurs. L'incertitude économique peut retarder les délais de modernisation informatique, ralentissant les approbations de projets et reportant les décisions d'externalisation dans certains secteurs verticaux.

Opportunités de marché

L’expansion des exigences réglementaires et l’augmentation des cybermenaces créent des opportunités à forte valeur ajoutée sur le marché des services gérés. Les fournisseurs fournissant des services axés sur la sécurité avec des résultats de conformité mesurables bénéficient d'un avantage concurrentiel, en particulier dans les secteurs des services financiers, de la santé et de l'énergie. Les cadres gérés de détection et de réponse, de gestion des identités, de chiffrement et de gouvernance soutiennent les priorités croissantes de l’entreprise en matière de gestion des risques.

Les petites et moyennes entreprises représentent un marché potentiel important. Beaucoup manquent d’équipes informatiques dédiées et recherchent des services modulaires basés sur la consommation pour réduire les dépenses d’exploitation et améliorer la résilience. Les fournisseurs proposant une intégration simplifiée, des flux de travail automatisés et une tarification transparente capturent l’adoption au sein de ce segment.

Les initiatives de modernisation du cloud continuent de générer une demande de migration, d'optimisation multi-cloud et de gouvernance des charges de travail. Les opportunités se multiplient dans les services gérés Kubernetes et les services de conteneurs à mesure que les organisations adoptent des architectures cloud natives pour plus de performances et d'évolutivité.

L’informatique de pointe apparaît comme une autre opportunité frontière. Les nœuds périphériques distribués nécessitent une surveillance continue, une gestion du cycle de vie et une intégration sécurisée avec les applications principales. Les services de périphérie gérés peuvent étendre les portefeuilles de fournisseurs et différencier les capacités.

Les offres axées sur l'industrie offrent un potentiel de croissance là où la surveillance réglementaire et la complexité opérationnelle sont élevées. Les fournisseurs possédant une expertise verticale approfondie peuvent obtenir des prix plus élevés grâce à des contrôles de sécurité personnalisés, des rapports de conformité et une automatisation des processus alignés sur les exigences du secteur.

Analyse de la segmentation du marché des services gérés

La segmentation du marché des services gérés reflète l’évolution des priorités des entreprises, les moteurs de modernisation et les différents modèles opérationnels selon les secteurs. Les acheteurs sélectionnent de plus en plus de fournisseurs en fonction de leur maturité en matière d'automatisation des services, de leur intégration de la cybersécurité et de leur capacité à prendre en charge des environnements hybrides et multi-cloud. La segmentation ci-dessous examine la justification de l'adoption du service, les caractéristiques de la demande et les développements attendus au cours de la période de prévision.

Analyse par type de service

Croissance rapide de l'infrastructure technologique pour stimuler la demande de services d'infrastructure informatique et de centre de données gérés

En fonction du type de service, le marché est classé en infrastructure informatique et centre de données gérés, services réseau gérés, mobilité gérée, communication et collaboration gérées, informations gérées, sécurité gérée, sauvegarde et restauration gérées, etc.

Services d'infrastructure informatique et de centre de données gérés

Le segment des services de réseau gérés devrait représenter 20,01 % de la part de marché en 2026. Investir dans l'informatique entraîne des dépenses d'exploitation substantielles, de sorte que les entreprises externalisent les services informatiques en tant que fournisseurs de services gérés fonctionnent avec des tarifs mensuels fixes et contribuent à réduire les dépenses en capital pour la gestion des systèmes en interne. En outre, le modèle de service géré permet aux entreprises de minimiser les temps d'arrêt en fournissant une maintenance et une surveillance proactives, ainsi que des solutions efficaces pour le support informatique et la gestion de l'infrastructure.

L'infrastructure informatique gérée et les services de centre de données constituent la base du marché. Les fournisseurs assurent la gestion du cycle de vie des couches de calcul, de stockage et de virtualisation dans les déploiements sur site, en colocation, dans le cloud privé et hybrides. Ces services couvrent la disponibilité, la planification de la capacité, la cohérence de la configuration et la surveillance à distance. La gestion de l'infrastructure évolue vers des outils d'automatisation définie par logiciel, de maintenance prédictive et d'orchestration assistée par l'IA qui réduisent les efforts manuels.

Les organisations modernisent progressivement leurs actifs existants, souvent par le biais de partenariats hybrides cogérés plutôt que par une externalisation complète. Les initiatives de modernisation des centres de données accroissent la demande de migration de charges de travail, de mises à niveau de plates-formes et d'architectures d'hébergement optimisées.

La fiabilité reste un facteur primordial, en particulier dans les secteurs exigeant une stricte continuité de service. La complexité de l'infrastructure augmente à mesure que les entreprises intègrent des plates-formes de conteneurs, des architectures distribuées et des nœuds périphériques, créant un besoin à long terme d'assistance experte. Les fournisseurs se différencient par la profondeur de l'automatisation, l'alignement de la conformité et les garanties de niveau de service liées aux performances de la charge de travail.

Services réseau gérés

Les services réseau gérés couvrent la configuration WAN, LAN, sans fil, SD-WAN et l'assurance des performances de connectivité. L'adoption s'accélère à mesure que les organisations prennent en charge les effectifs distribués, la connectivité cloud et les applications sensibles aux performances. Les offres de réseaux gérés modernes intègrent un routage intelligent, une détection des pannes assistée par machine et des analyses de télémétrie réseau. Les organisations recherchent une application cohérente des politiques et une visibilité du trafic sur les réseaux hybrides.

La modernisation des réseaux crée une demande de services soutenue. Le remplacement de MPLS, les mises à niveau du routage périphérique et les déploiements de SD-WAN nécessitent une orchestration gérée et une prise en charge du cycle de vie. À mesure que les réseaux convergent vers la gestion de la sécurité, des identités et des performances des applications, les fournisseurs proposant des modèles de services unifiés acquièrent une position concurrentielle plus forte.

Services de mobilité gérés

Les services de mobilité gérés prennent en charge les appareils mobiles des employés, la sécurité des points finaux et les opérations du cycle de vie. La croissance découle des modèles de main-d'œuvre hybrides, de la prolifération des appareils et des risques de sécurité liés aux points finaux non gérés. Les fournisseurs assurent l'inscription des appareils mobiles, l'intégration de la gestion des identités et l'application des correctifs et des politiques à distance.

Les organisations utilisent souvent la mobilité gérée pour normaliser leurs flottes d'appareils, réduire la charge du service d'assistance et renforcer leur posture de conformité. L'automatisation des flux de travail d'intégration et l'inscription en libre-service augmentent l'évolutivité. Les fournisseurs élargissent leurs capacités pour inclure la défense contre les menaces mobiles ainsi que la détection et la réponse des points finaux à mesure que les attentes en matière de sécurité augmentent.

Services de communication et de collaboration gérés

Ce segment prend en charge les communications unifiées, la téléphonie, la vidéoconférence, les plateformes de messagerie et les applications de collaboration. Le travail hybride et à distance augmente considérablement la demande, car les entreprises ont besoin de plates-formes de communication fiables et évolutives intégrées à des contrôles d'identité et d'accès. Les fournisseurs assurent l'intégration, la configuration, l'optimisation des licences et la surveillance des performances.

Les organisations évaluent les services de collaboration gérés en fonction des mesures de l'expérience utilisateur, des programmes d'adoption et de la maturité de l'intégration dans les applications de productivité. La prestation de services évolue vers une optimisation basée sur l'analyse et une prévention proactive des incidents afin de maintenir la productivité du personnel.

Services d'informations gérés

Les services d'information gérés englobent le support des applications, la surveillance du cycle de vie des données, les plateformes d'analyse gérées et l'externalisation des processus métier. L'adoption se développe à mesure que les entreprises numérisent les flux de travail et migrent les applications existantes vers des architectures modernes. Les fournisseurs assurent la surveillance des performances des applications, la cartographie des dépendances et la gestion des versions intégrées aux plates-formes ITSM.

L’augmentation des volumes de données et des exigences de conformité crée une demande de services gérés de gouvernance, de rétention et d’archivage. Les fournisseurs élargissent leurs capacités pour inclure des outils d'observabilité, la gestion des API et l'automatisation des flux de travail alignés sur les priorités de transformation numérique.

Services de sécurité gérés

On estime que la sécurité gérée présentera le TCAC le plus élevé au cours de la période de prévision, car les fournisseurs de services de sécurité gérés fournissent des renseignements continus sur les menaces pour maintenir les défenses à jour et protéger les entreprises contre les menaces émergentes. De plus, les MSSP peuvent aider les entreprises à éviter les coûts associés aux violations de données, tels que les frais juridiques, les amendes et les atteintes à la réputation.

Services de sauvegarde et de récupération gérés

Les services gérés de sauvegarde et de restauration répondent aux priorités en matière de continuité des activités et de résilience. Les fournisseurs supervisent la planification des sauvegardes, l’intégration du stockage en espace vide, le chiffrement et les workflows de restauration rapide. La demande augmente à mesure que les risques liés aux ransomwares et à l’intégrité des données augmentent.

Les offres modernes intègrent l'application automatisée des politiques, le stockage immuable et la réplication dans le cloud hybride. Les organisations se concentrent sur les objectifs de point de récupération et de temps de récupération, ce qui nécessite une réponse coordonnée entre les couches d'infrastructure et d'application. La modernisation du cycle de vie des environnements de sauvegarde génère une demande de service récurrente.

Analyse par type d'entreprise

L'adoption des services gérés augmente parmi les grandes entreprises pour améliorer l'évolutivité

En fonction du type d’entreprise, le marché est divisé en PME et grandes entreprises.

Grandes entreprises

Le segment des grandes entreprises devrait représenter 68,88 % de la part de marché totale en 2026. Les services gérés aident les grandes entreprises à effectuer une surveillance proactive, à améliorer l'évolutivité et à fournir une expertise spécialisée. En outre, MSSP aide à gérer et à analyser les exigences financières grâce à des rapports financiers, des services de tenue de livres, etc.

Les grandes entreprises représentent la part dominante des revenus en raison de leurs vastes portefeuilles d'applications, de leur infrastructure hybride et de leurs exigences réglementaires complexes. Les fournisseurs proposent des cadres de services cogérés intégrant des plates-formes d'automatisation, une orchestration des services et une gouvernance centralisée.

L'adoption par les grandes entreprises reflète le passage de l'externalisation transactionnelle à des partenariats gérés stratégiques, mettant l'accent sur les résultats de la transformation, la gestion intégrée des risques et les accords de niveau de service alignés sur l'entreprise.

Petites et moyennes entreprises (PME)

Les PME devraient croître avec le TCAC le plus élevé au cours de la période de prévision. Les fournisseurs de services gérés aident les PME à gérer leur infrastructure informatique, y compris la sauvegarde et la récupération des données, la gestion du réseau, la cybersécurité et les mises à jour logicielles. Aide également à améliorer la productivité en donnant accès aux dernières technologies et outils, ainsi qu'à une assistance et une maintenance continues.

Les PME adoptent de plus en plus de services gérés pour accéder à des fonctionnalités de niveau entreprise à des niveaux de coûts prévisibles. Les pénuries de compétences et les budgets d’investissement limités limitent la capacité de modernisation interne. Les fournisseurs proposent des offres modulaires et évolutives adaptées aux exigences des PME, comprenant la prise en charge des points de terminaison gérés, la surveillance du réseau, les services de sécurité et l'administration de la plateforme de collaboration.

Les modèles d'adoption par les PME mettent l'accent sur la transparence des coûts, une intégration simplifiée, une assistance basée sur l'automatisation et des modèles de services partagés. Les fournisseurs investissent dans des portails libre-service, des catalogues de services standardisés et des capacités de résolution à distance pour offrir des marges de service abordables.

Par analyse de l’industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Adoption précoce de technologies avancées pour propulser l'utilisation des produits dans le secteur informatique et des télécommunications

Basé sur l'industrie, le marché est divisé en BFSI, IT &télécom, gouvernement, vente au détail et commerce électronique, énergie et services publics, soins de santé, fabrication et autres (éducation, voyages, etc.).

Informatique & Télécom

Le segment de l’industrie informatique et des télécommunications devrait représenter 18,01 % de la part de marché en 2026. Le besoin accru de ces services pour gérer et entretenir des infrastructures informatiques très complexes devrait alimenter la croissance du marché du segment au cours de la période de prévision. Les organisations informatiques et de télécommunications adoptent des services de réseau, d'infrastructure et d'applications gérés pour répondre aux exigences d'automatisation, de transformation du réseau et de fiabilité des services.

Banque, Services Financiers et Assurances (BFSI)

On estime que le segment BFSI est celui qui connaît la croissance la plus rapide au cours de la période de prévision. Les entreprises de ce secteur ont besoin d'une infrastructure informatique sophistiquée pour préserver et gérer les données, allant des instruments de négociation à la tenue de registres, en passant par le reporting et le calcul, etc. Les services informatiques sont essentiels au succès des transactions financières qui nécessitent l'échange d'informations avec les clients ou les employés internes.

Les institutions BFSI externalisent la sécurité gérée, la gestion des identités, les performances du système central et les flux de travail de conformité pour réduire les risques opérationnels et réglementaires. Les services gérés soutiennent les objectifs de résilience et une réponse plus rapide aux activités de menace.

Par ailleurs, le secteur BFSI est confronté à de nombreuses menaces de cybersécurité en raison de la nature sensible des données financières. Les services de sécurité gérés offrent une surveillance proactive, une détection des menaces et une réponse aux incidents, minimisant ainsi le risque de violations et garantissant la conformité réglementaire, telle que le RGPD ou la HIPAA.

Gouvernement

La demande du gouvernement se concentre sur l'activation sécurisée du cloud, la gouvernance des identités et la modernisation des systèmes existants tout en adhérant à des cadres de conformité et des contrôles d'approvisionnement stricts.

Vente au détail et commerce électronique

Le segment de la vente au détail et du commerce électronique devrait connaître une croissance régulière, compte tenu de la forte augmentation du nombre de clients et d'achats en ligne. Les détaillants s'appuient sur des services gérés pour la disponibilité de la plateforme omnicanal, la sécurité des points de vente et les performances de trafic de pointe.

Énergie et services publics

Les opérateurs d’énergie et de services publics délèguent la sécurité opérationnelle des technologies, la surveillance des actifs et le support de l’infrastructure de comptage à des fournisseurs de services gérés.

Soins de santé

Les établissements de santé externalisent les applications gérées, l'accès aux identités et la sécurité des points finaux pour protéger les données des patients et maintenir la conformité réglementaire. En outre, les segments de la santé et de la fabrication devraient connaître une augmentation significative de leur TCAC. L'utilisation croissante des solutions IoT dans différentes applications, telles que le service aux patients, les chirurgies automatisées,nanotechnologie, et d’autres, stimulent la croissance du segment.

Fabrication

Les fabricants intègrent des services gérés dans les systèmes d'usine intelligents, la protection des points finaux et les environnements de contrôle industriel.

APERÇU RÉGIONAL DU MARCHÉ DES SERVICES GÉRÉS

Géographiquement, le marché est classé dans cinq grandes régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud.

North America Managed Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Analyse de l’industrie des services gérés en Amérique du Nord

Le secteur des services gérés en Amérique du Nord devrait dominer la part de marché des services gérés en termes de revenus. La croissance du marché dans cette région est principalement due à la forte présence de nombreux MSP, tels qu'IBM Corporation, Accenture et Cognizant, entre autres. Le secteur des services gérés aux États-Unis détient une part majoritaire du marché nord-américain en raison de l’adoption croissante de ces services par les petites et moyennes entreprises et de la mise à disposition de budgets informatiques substantiels. Ainsi, les principaux acteurs de ce marché se concentrent sur des stratégies de fusion et d’acquisition pour prévenir les failles de cybersécurité. Le marché américain devrait atteindre 106,8 milliards de dollars d’ici 2026. En 2025, l’Amérique du Nord détenait 43,20 % de la part de marché mondiale, atteignant une valorisation de 142,6 milliards de dollars, et devrait atteindre 157,1 milliards de dollars en 2026.

L’Amérique du Nord maintient une adoption importante des services gérés, motivée par des environnements informatiques d’entreprise complexes et des besoins de modernisation. Les organisations adoptent des modèles cogérés pour les fonctions d’infrastructure, de cloud et de cybersécurité. La maturité du marché s'approfondit à mesure que l'automatisation des services et les plates-formes d'opérations d'IA améliorent la visibilité des performances. La surveillance réglementaire et les niveaux de menace croissants renforcent les investissements dans les services gérés de sécurité et de conformité. La région affiche des renouvellements réguliers de contrats de service à long terme.

Les États-Unis représentent la plus grande part du marché régional des services gérés en raison de l’empreinte technologique étendue des entreprises et des programmes de transformation cloud en cours. Les organisations recherchent des services gérés pour améliorer la résilience, réduire la charge interne et accélérer la modernisation. Les fournisseurs intègrent l’automatisation et l’observabilité unifiée pour une prestation de services évolutive. Les secteurs du gouvernement, de l’énergie et de la finance maintiennent des dépenses importantes soutenues par les priorités en matière de cybersécurité et de conformité dans les systèmes et infrastructures critiques.

Europe

L'Europe démontre une pénétration croissante des services gérés à mesure que les organisations modernisent leur infrastructure tout en se conformant aux mandats changeants en matière de protection des données. L'adoption du cloud et les demandes de lieux de travail hybrides génèrent des exigences en matière de services de réseau et d'identité gérés. L’amélioration de la posture de sécurité reste au cœur des décisions d’externalisation. Les fournisseurs mettent l'accent sur la localisation des services, la préparation aux audits et l'intégration de la gouvernance. Les contrats de service pluriannuels soutiennent la transformation numérique, même si la complexité des achats et la surveillance réglementaire prolongent les cycles d'évaluation dans plusieurs secteurs. Le marché britannique devrait atteindre 16 milliards USD d'ici 2026, tandis que le marché allemand devrait atteindre 12,8 milliards USD d'ici 2026. Le marché européen a atteint 63,2 milliards USD en 2025, soit 19,10 % du chiffre d'affaires total du marché, et devrait atteindre 67,9 milliards USD en 2026.

Analyse du secteur des services gérés en Asie-Pacifique

Le secteur des services gérés dans la région Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. La forte croissance du marché régional est due aux investissements croissants dans la sécurité des données et à l’adoption croissante de solutions basées sur le cloud par plusieurs organisations. Les économies en croissance, comme la Chine, l’Inde, Singapour, l’Australie et la Nouvelle-Zélande, offrent d’énormes opportunités pour adopter ces services d’externalisation gérés. Par ailleurs, divers autres prestataires de services de cette région développent une offre intégrée stockage en nuageplate-forme pour des secteurs tels que la vente au détail, la BFSI, la fabrication et autres. De plus, les investissements continus du gouvernement indien dans les infrastructures physiques, telles que les villes intelligentes, devraient générer des opportunités de mise en œuvre de services gérés, tels que le stockage de données, la sécurité et la gestion des réseaux dans le pays. Le marché japonais devrait atteindre 18,8 milliards USD d'ici 2026, le marché chinois devrait atteindre 32,9 milliards USD d'ici 2026 et le marché indien devrait atteindre 17,9 milliards USD d'ici 2026. L'Asie-Pacifique a contribué environ 74,1 milliards USD au marché mondial en 2025, soit une part de 22,40 %, et devrait atteindre 87,9 milliards USD en 2026. 2026.

L’Asie-Pacifique connaît l’expansion la plus rapide du marché des services gérés, alors que les organisations modernisent leur infrastructure numérique et investissent dans l’adoption du cloud. La croissance rapide des entreprises accroît la demande en matière de réseaux gérés et de fonctionnalités de sécurité évolutives. Le déploiement du cloud hybride dans des cadres réglementaires en évolution entraîne des exigences de gouvernance cogérée. Les fournisseurs développent des pôles de services régionaux et des plates-formes d'automatisation pour répondre aux attentes de performances. L’expansion des secteurs manufacturiers et des services financiers renforce les dépenses récurrentes en contrats de services gérés.

Le Japon adopte des services gérés pour moderniser ses environnements informatiques vieillissants et soutenir les initiatives d'amélioration de la productivité. Les organisations mettent l'accent sur la fiabilité, la continuité opérationnelle et l'accès à distance sécurisé. La demande de services couvre la sécurité gérée, les performances de l'infrastructure et l'automatisation des tâches de routine. Les fournisseurs doivent fournir une documentation solide, un support tout au long du cycle de vie et une transparence des services alignée sur les attentes locales. Les contraintes de main d’œuvre et les programmes de modernisation accélèrent la migration en cours vers des modèles opérationnels gérés dans les secteurs critiques.

L’expansion des services gérés en Chine s’aligne sur la transformation numérique, l’adoption du cloud et les investissements dans la modernisation industrielle. Les organisations migrent leurs charges de travail vers des environnements hybrides, ce qui nécessite une gouvernance et une surveillance de la sécurité coordonnées. Les services gérés de réseau, d’infrastructure et de surveillance des menaces connaissent une demande croissante. Les fournisseurs intègrent l’automatisation et l’orchestration centralisée pour faire évoluer la prestation de services. Les contraintes réglementaires et les exigences en matière de localisation des données influencent les modèles d'externalisation et la sélection des fournisseurs dans les secteurs des entreprises et du gouvernement.

Analyse du secteur des services gérés en Europe

Le secteur des services gérés en Europe occupe une position importante sur ce marché. La croissance du marché régional est due à l’adoption croissante des plateformes cloud et à la forte demande de gestion des données confidentielles des entreprises. Le secteur des services gérés en Allemagne, au Royaume-Uni et en France devrait présenter de fortes opportunités de croissance dans la région, compte tenu du nombre croissant de petites et moyennes entreprises et de leurs investissements dans les technologies de pointe.

L'Europe démontre une pénétration croissante des services gérés à mesure que les organisations modernisent leur infrastructure tout en se conformant aux mandats changeants en matière de protection des données. L'adoption du cloud et les demandes de lieux de travail hybrides génèrent des exigences en matière de services de réseau et d'identité gérés. L’amélioration de la posture de sécurité reste au cœur des décisions d’externalisation. Les fournisseurs mettent l'accent sur la localisation des services, la préparation aux audits et l'intégration de la gouvernance. Les contrats de service pluriannuels soutiennent la transformation numérique, même si la complexité des achats et la surveillance réglementaire prolongent les cycles d'évaluation dans plusieurs secteurs.

L’adoption des services gérés en Allemagne s’aligne sur les priorités de modernisation industrielle. Les fabricants recherchent une infrastructure gérée et une résilience des réseaux pour soutenir les initiatives d'automatisation. Les organisations exigent des normes strictes en matière de confidentialité, de documentation et d’intégration pour les charges de travail critiques. Les fournisseurs offrant une gouvernance cogérée, de solides capacités de sécurité et des niveaux de service fiables bénéficient d’un avantage. La migration des systèmes d'automatisation et d'exploitation existants vers des plates-formes connectées renforce la demande de support géré à long terme et d'alignement réglementaire dans les environnements industriels.

La croissance des services gérés au Royaume-Uni est soutenue par des initiatives de migration vers le cloud, la modernisation des parcs informatiques existants et le renforcement des exigences en matière de cybersécurité. Les services financiers, les gouvernements et les organisations de soins de santé dépendent de services gérés d'identité, de réseau et de conformité. Les fournisseurs se concentrent sur l’automatisation, la résilience des opérations et l’optimisation des coûts. Les pénuries de compétences en matière de sécurité, d'ingénierie cloud et d'automatisation des charges de travail renforcent la demande de partenaires d'externalisation de confiance dotés d'une maturité éprouvée en matière de prestation de services.

Analyse du secteur des services gérés en Amérique latine, au Moyen-Orient et en Afrique

Le marché des services gérés en Amérique latine se développe régulièrement à mesure que les entreprises modernisent leurs réseaux et adoptent des plateformes cloud. Les organisations donnent la priorité à l’externalisation pour réduire les charges opérationnelles et remédier aux pénuries de compétences. Les services gérés de sécurité et d’infrastructure connaissent une demande croissante dans les secteurs de l’énergie, de la banque et du gouvernement. Les cycles économiques influencent les décisions en matière d’approvisionnement, mais les initiatives de modernisation cruciales progressent. Les fournisseurs proposant des tarifs flexibles, un support solide et des capacités de prestation de services automatisées renforcent leur positionnement concurrentiel. En 2025, l’Amérique latine a généré 27,8 milliards de dollars, contribuant à hauteur de 8,40 % aux revenus du marché mondial, et devrait atteindre 31 milliards de dollars en 2026.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique affiche une croissance des services gérés à mesure que les secteurs de l’énergie, des services publics et du gouvernement numérisent leurs opérations. Les incidents de sécurité et les contraintes de main d’œuvre catalysent l’externalisation des services de cybersécurité, de résilience des réseaux et d’identité. La modernisation des infrastructures et les initiatives de villes intelligentes alimentent l’adoption. Les fournisseurs de services dotés d'une capacité de livraison régionale et d'une maturité en matière d'automatisation obtiennent des contrats à long terme soutenant les objectifs de modernisation dans les environnements d'exploitation distribués. La région Moyen-Orient et Afrique a accaparé 6,90 % du marché mondial en 2025, générant 22,7 milliards de dollars de revenus, et devrait atteindre 26,5 milliards de dollars en 2026.

Cette croissance est due à l'augmentation des dépenses en TIC, à la multiplication des initiatives gouvernementales, à la tendance croissante du Big Data et de l'analyse, ainsi qu'aux progrès technologiques dans ces régions. Par exemple, les gouvernements des pays du CCG se concentrent sur la poursuite de projets de développement nationaux novateurs, tels que la Vision 2021 des Émirats arabes unis et la Vision 2030 de l’Arabie saoudite. Ces projets contribueront à améliorer les services basés sur le cloud et à stimuler la diversification économique grâce à l’expansion des infrastructures informatiques. Cela devrait stimuler la croissance du marché dans ces régions au cours de la période de prévision.

Paysage concurrentiel

Les principaux acteurs du marché se concentrent sur le renforcement de leurs positions sur le marché

Les entreprises opérant sur le marché se concentrent sur l’offre de services qui stimulent la croissance de leur entreprise et améliorent l’expérience client. Les services proposés par ces sociétés sont faciles à déployer et à exploiter. Ces services améliorent l'efficacité, améliorent l'expérience client et ouvrent la voie à l'innovation en matière de services réseau de nouvelle génération. Aussi, les principaux acteurs du marché souhaitent proposer des services innovants pour soutenir l'adoption de diverses infrastructures technologiques ettransformation numérique. Grâce à des partenariats et des collaborations stratégiques, les principaux acteurs du marché étendent leur présence mondiale.

- avril 2023 -VMware, Inc. a lancé les services gérés VMware Cross-Cloud pour aider les clients et partenaires à étendre leurs services et leurs pratiques dans un environnement multi-cloud sécurisé. Cela aidera également les entreprises à accélérer leur transformation numérique grâce à la mise en œuvre d’une stratégie cloud intelligente.

- avril 2023 –Sinch AB a annoncé sa collaboration stratégique avec Microsoft Teams et Synoptek pour fournir des services gérés et professionnels. La société proposera des services vocaux pour les équipes utilisant Operator Connect, qui permettront aux utilisateurs de passer des appels vers n'importe qui et n'importe où.

Le paysage concurrentiel reflète un écosystème diversifié d'entreprises technologiques mondiales, de fournisseurs de services régionaux et d'organisations de sécurité gérées spécialisées. La concurrence s'intensifie autour de la maturité de l'automatisation, de la profondeur de l'intégration de la plateforme et de la capacité à fournir des résultats cohérents dans les environnements hybrides et multi-cloud. Les grands fournisseurs tirent parti de larges portefeuilles de services, de modèles opérationnels standardisés et de cadres d'automatisation pour faire évoluer leur prestation. Leurs points forts incluent l'orchestration des services, la surveillance proactive, l'alignement de la gouvernance et la gestion structurée du cycle de vie.

Les prestataires régionaux se différencient par leur réactivité, leur expertise localisée et leur offre groupée de services sur mesure. Ils ciblent les entreprises de taille moyenne nécessitant des modèles de cogestion et un engagement direct. Les spécialistes de niche se concentrent sur la détection et la réponse gérées, la gouvernance des identités et la protection des charges de travail natives du cloud. Ces fournisseurs sont en concurrence grâce à des analyses avancées et des capacités de réponse rapide.

La convergence des services accroît la concurrence. Les domaines réseau, cloud et sécurité fusionnent via une télémétrie partagée, des workflows d'automatisation et des tableaux de bord d'orchestration centralisés. Les fournisseurs qui unifient l’observabilité inter-domaines améliorent l’efficacité et la réponse aux incidents. Les structures contractuelles évoluent vers une tarification basée sur la consommation, un alignement sur les résultats et des engagements mesurables en matière de niveau de service liés à des indicateurs de risque et de performance.

Les fusions et acquisitions se poursuivent à mesure que les fournisseurs élargissent leurs capacités, diversifient leurs portefeuilles et obtiennent un accès au marché régional. Les investissements dans les centres d’opérations de sécurité, les plateformes d’automatisation et les analyses basées sur l’IA renforcent le positionnement concurrentiel. Les fournisseurs collaborent de plus en plus avec des fournisseurs de logiciels et de matériel pour intégrer des ensembles d'outils intégrés, améliorant ainsi l'automatisation des services et réduisant les frictions opérationnelles.

Les organisations évaluent les fournisseurs selon des critères tels que la fiabilité des services, la transparence, la profondeur de l'automatisation, la préparation à la conformité et les pratiques d'ingénierie de résilience. Les fournisseurs démontrant des améliorations mesurables en matière de réduction des risques, de rentabilité et de performances du système gagnent des parts de marché. La formation du personnel, la qualité de la documentation et l'expérience d'intégration influencent la fidélisation des clients. Le paysage concurrentiel reste dynamique, façonné par les exigences de modernisation, la surveillance réglementaire et l’accélération des menaces de cybersécurité.

Liste des principales sociétés de services gérés :

- IBM Corporation (États-Unis)

- Accenture SA(Irlande)

- Fujitsu Ltd.(Japon)

- Microsoft Corporation (États-Unis)

- NTT DATA Corporation (Japon)

- Amazon Inc. (États-Unis)

- Technologie DXC (États-Unis)

- Tata Communication Services Limitée(Inde)

- Capgemini SE (France)

- Atos SE (France)

Développements clés du secteur des services gérés :

- Mars 2025 :NTT DATA a été nommé fournisseur mondial de services gérés dans le cadre du programme « Run » de SAP PartnerEdge. Grâce à cela, NTT DATA propose désormais des services gérés pour RISE avec SAP, GROW avec SAP et SAP Business AI, renforçant ainsi son rôle de partenaire mondial pour la transformation du cloud d'entreprise.

- Mars 2025 :Globalgig a présenté Premier SSE Management, une solution gérée Secure Service Edge basée sur Palo Alto Networks Prisma Access. Le service combine une prise en charge SOC 24h/24 et 7j/7 avec l'intelligence réseau de sa plateforme Orchestra Insight pour améliorer la détection des menaces et les opérations de sécurité.

- Mai 2025 :EY a lancé son service intégré de gestion financière basé sur SAP S/4HANA Cloud. Le nouveau service applique les technologies d'automatisation et de cloud computing aux fonctions financières, RH, trésorerie, paie et fiscalité, aidant ainsi les entreprises à moderniser et à faire évoluer leurs opérations de back-office.

- Février 2025 :First Focus, un fournisseur australien de services gérés, a acquis Tie Networks, une société de communications basée en Australie du Sud. L’accord élargit l’offre de First Focus en matière de communications unifiées et renforce sa position sur le marché local.

- octobre 2023 –Logicalis, un fournisseur de services technologiques, a présenté une suite de connectivité intelligente. Cette suite comprenait des solutions telles que SASE, SSE, SD-WAN et Private 5G, toutes optimisées par Cisco Systems, Inc. Avec cette suite, les clients de Logicalis pouvaient facilement accéder aux services gérés numériquement pris en charge par la plateforme Logicalis Digital Fabric et développés à l'aide de la technologie Cisco.

- septembre 2023 –Cloud5 Communications, un fournisseur de solutions de communication et technologiques, a présenté sa nouvelle division de services gérés. Cette division vise à répondre aux besoins et défis informatiques de différents secteurs, notamment l'hôtellerie, le logement étudiant et les résidences pour personnes âgées. En offrant une assistance dans la gestion des opérations informatiques, des infrastructures technologiques et de la sécurité, cette division aidera les consommateurs à rationaliser efficacement leurs processus.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse approfondie du marché des services gérés. Il se concentre sur des aspects clés, tels que les entreprises leaders, les principaux utilisateurs finaux et les principales applications de produits. En outre, il offre un aperçu des dernières tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs clés qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 43,20 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de service

|

|

Par type d'entreprise

|

|

|

Par industrie

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial devrait atteindre 1 118,2 milliards de dollars d’ici 2034.

Fortune Business Insights indique que la taille du marché était évaluée à 330,4 milliards de dollars en 2025.

Le marché devrait enregistrer un TCAC de 14,80 % au cours de la période de prévision 2026-2034.

Sur la base du service, le segment des services informatiques gérés devrait dominer le marché au cours de la période de prévision.

L’adoption croissante du système BYOD (Bring Your Own Device) par les organisations est l’un des principaux moteurs de la croissance de ce marché.

IBM Corporation, Accenture plc, Fujitsu Ltd., Microsoft Corporation, NTT DATA Corporation, Amazon Inc. et DXC Technology sont les principales entreprises du marché.

Le segment informatique et télécommunications devrait détenir la principale part de marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés