Taille du marché de la gestion de contenu d’entreprise (ECM), part et analyse de l’industrie, par solution (gestion de documents, gestion de contenu Web, gestion des actifs numériques, découverte électronique et autres), par déploiement (sur site et cloud), par type d’entreprise (grandes entreprises et PME), par industrie (BFSI, gouvernement, informatique et télécommunications, biens de consommation et vente au détail, soins de santé et sciences de la vie, transport et logistique et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

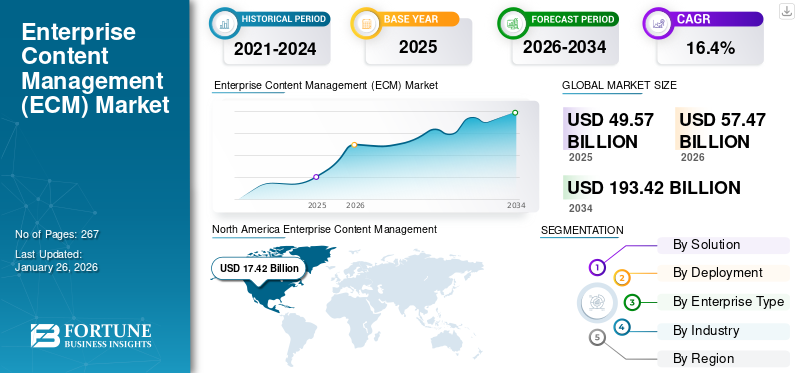

La taille du marché mondial de la gestion de contenu d’entreprise (ECM) était évaluée à 49,57 milliards de dollars en 2025 et devrait passer de 57,47 milliards de dollars en 2026 à 193,42 milliards de dollars d’ici 2034, avec un TCAC de 16,4 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de la gestion de contenu d’entreprise (ECM) avec une part de 35,2 % en 2025. De plus, le marché américain de la gestion de contenu d’entreprise devrait connaître une croissance significative, pour atteindre une valeur estimée à 20,78 milliards de dollars d’ici 2032.

La mise en œuvre de la gestion de contenu d'entreprise (ECM) aide les organisations à réduire les coûts de maintenance du contenu, à simplifier les opérations centrées sur les documents, à gérer les informations plus efficacement et à améliorer la communication avec les employés et les clients. Le marché connaît une croissance car les entreprises ne peuvent traditionnellement pas gérer leurs données. Cela est principalement dû à la quantité de données créées, capturées, copiées et consommées à l’échelle mondiale, qui devrait dépasser 180 zettaoctets.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Principaux points à retenir du marché mondial de la gestion de contenu d’entreprise

- Taille du marché en 2025 : 49,57 milliards de dollars

- Taille du marché en 2026 : 57,47 milliards de dollars

- Taille du marché prévue pour 2034 : 193,42 milliards de dollars

- TCAC : 16,4 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché mondial de la gestion de contenu d’entreprise (ECM) avec une part de 35,2 % en 2025.

- Le segment eDiscovery représentait 36,13 % de part de marché en 2026.

- Le segment des grandes entreprises représentera 62,03 % de part de marché en 2026.

Amérique du Nord

Le marché nord-américain représente 35,20 % du chiffre d'affaires total du marché et devrait atteindre 19,36 milliards de dollars en 2026 et continue de dominer le marché grâce à de fortes initiatives de transformation numérique.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 12,4 milliards USD, soit 25,00 % de la demande mondiale, et devrait atteindre 15,06 milliards USD en 2026.

Europe

L'Europe a contribué pour environ 12,17 milliards de dollars au marché mondial en 2025, soit une part de 24,60 %, et devrait atteindre 13,97 milliards de dollars en 2026.

NOUS.

Le marché américain devrait atteindre 12,06 milliards de dollars en 2026, soutenu par les efforts de modernisation des entreprises et le déploiement croissant de technologies avancées de gestion de contenu.

Japon

Le marché japonais devrait atteindre 1,40 milliard de dollars en 2026, alimenté par l'adoption croissante d'outils de gestion de contenu numérique par les entreprises et les PME.

En savoir plus

Selon une enquête menée par l'Association for Intelligent Information Management (AIIM), environ 52 % des organisations disposent de trois systèmes ECM/DM/RM ou plus, et environ 22 % des organisations disposent de cinq systèmes ou plus. Les organisations dépensent énormément en gestion de contenu d'entreprise, car le système augmente non seulement la productivité des employés, mais minimise également les dépenses de recherche d'informations jusqu'à 90 %.

La pandémie de COVID-19 a créé des opportunités pour les fournisseurs de gestion de contenu d’entreprise, à mesure que les investissements dans les organisations sans papier ont augmenté. Les gouvernements de plusieurs pays ont investi dans les technologies numériques et adopté des stratégies sans papier pour réduire le gaspillage de papier. Par exemple,

- En juin 2021, Konica Minolta, Inc. a lancé la « plateforme de support DX » pour aider les gouvernements locaux à réformer leurs méthodes de travail. Cette plateforme a favorisé la réingénierie des procédures commerciales et a facilité la normalisation et la rationalisation des processus de travail dans le cadre des réglementations gouvernementales nationales en matière de systèmes numériques. En outre, les principaux acteurs développent des systèmes de gestion de contenu d'entreprise avancés basés sur la technologie pour minimiser le temps supplémentaire et améliorer la sécurité des données.

Impact de l'IA générative

De nouvelles solutions ECM intégrées aux avantages supplémentaires de l’IA générative stimulent la croissance du marché

L’IA générative est en train de changer la donne, capable de redéfinir la manière de générer, de réaliser et d’utiliser du contenu. Alors que les entreprises sont confrontées à des volumes de données croissants, le besoin de solutions intelligentes, efficaces et innovantes augmente. GenAI opère à l'intersection de l'invention et du réalisme, donnant un aperçu d'un avenir où la gestion de contenu n'est pas seulement une question de stockage et de récupération, mais également de transformation et de génération.

L'IA générative est une subdivision de l'intelligence artificielle déterminée à générer de nouveaux contenus. Il comprend et apprend des données actuelles pour créer de nouveaux artefacts précis qui imitent les caractéristiques des données d'entraînement mais ne les reproduisent pas. Cette capacité possède précisément un potentiel dans l'ECM, où la création d'images, de documents et d'autres formats de contenu peut être personnalisée et automatisée à grande échelle.

Par conséquent, divers acteurs du marché souhaitent développer de nouvelles solutions ECM avec les avantages supplémentaires deIA générativepour offrir une meilleure efficacité et améliorer l’expérience client de leurs utilisateurs. Par exemple,

- En avril 2024, OpenText a annoncé la publication de diverses mises à niveau de l'intelligence artificielle dans le cadre d'OpenText Cloud Editions 24.2, telles que l'utilisation de l'IA générative et les dernières fonctionnalités de gestion de contenu d'entreprise. OpenText a trouvé une utilisation innovante de l'IA générative en peignant, résumant et triant de grandes quantités de données IoT.

Ces avantages supplémentaires et les avancées de l'IA générative conduisent à son utilisation dans les systèmes ECM, créant ainsi de nombreuses opportunités commerciales lucratives, y compris la compétence opérationnelle, telles que la minimisation radicale des délais de commercialisation et l'amélioration des données sur les produits.

Tendances du marché de la gestion de contenu d’entreprise (ECM)

Tendance croissante des solutions personnalisées pour stimuler la croissance du marché

Les organisations recherchent de plus en plus de solutions ECM personnalisées pour répondre à leurs exigences commerciales, aux réglementations sectorielles et à la complexité des flux de travail. Ces solutions ECM personnalisées exploitent des technologies telles queintelligence artificielle (IA),l'apprentissage automatique (ML) et le traitement du langage naturel (NLP) pour automatiser les processus de gestion de contenu, améliorer la sécurité des données et améliorer la collaboration et le partage des connaissances au sein des organisations.

Des exemples de solutions ECM personnalisées incluent des plates-formes telles que OpenText Content Suite, Microsoft SharePoint et IBM Enterprise Content Management, qui offrent des architectures modulaires et des fonctionnalités personnalisables pour répondre aux divers besoins des utilisateurs d'entreprise. Cette tendance est motivée par la nécessité pour les organisations d'atteindre une plus grande agilité, efficacité et conformité dans la gestion de leur contenu numérique et de leurs actifs informationnels, conduisant à une adoption accrue de solutions ECM personnalisées dans divers secteurs.

De plus, ces solutions offrent également un haut niveau de sécurité des données car elles sont développées à partir de zéro, permettant le déploiement de fonctionnalités de sécurité personnalisées. Ces solutions peuvent être intégrées à d'autres systèmes pour garantir la cohérence du contenu, faciliter les campagnes marketing, l'intégration des clients et la mise à jour des informations sur les produits, rationaliser la publication, etc. Ainsi, l’accent croissant mis sur l’adoption de solutions personnalisées devrait stimuler la croissance du marché de la gestion de contenu d’entreprise (ECM).

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la gestion de contenu d’entreprise (ECM)

Demande croissante de solutions de bureau sans papier pour soutenir la croissance du marché

L’utilisation de documents papier dans les entreprises conduit à l’inefficacité car les documents papier sont la plupart du temps égarés. Les documents papier ne fournissent pas aux entreprises les informations dont elles ont besoin pour réussir, car il est difficile pour les entreprises d'obtenir des informations à partir de documents papier, augmentant ainsi la demande de solutions de bureau sans papier. La demande croissante de solutions bureautiques sans papier est motivée par les avantages de la numérisation des fichiers, permettant aux utilisateurs de stocker des documents sur un serveur sur site ou dans le cloud. Ces dossiers de fichiers numériques dans un référentiel nécessitent moins d'espace que les archives de documents physiques. Les systèmes de gestion de contenu d'entreprise offrent des fonctionnalités de sécurité avancées, notamment en matière d'accès aux données.

Ces systèmes facilitent la configuration des droits d'accès pour les groupes d'utilisateurs et les utilisateurs individuels et même la modification de ces paramètres au niveau de chaque document en utilisant le système de gestion électronique des documents. Les systèmes ECM modernes permettent de stocker toutes les données sur un serveur cloud, garantissant ainsi la résilience des données même dans les cas où les archives locales sont compromises ou si les ordinateurs de l'organisation tombent en panne. Les principaux acteurs du marché se concentrent sur le développement de solutions innovantes dotées de fonctionnalités avancées pour promouvoir les efforts sans papier. Par exemple,

- En juin 2021, Exela Technologies, Inc. a lancé une plateforme de salle de courrier numérique avancée pour les grandes, petites et moyennes entreprises au Royaume-Uni. Avec cette plateforme, les PME et les professionnels du Royaume-Uni se sont inscrits pour une adresse de bureau virtuel et peuvent recevoir du courrier entrant contenant des documents numérisés accessibles via cette plateforme.

Ainsi, la demande croissante de solutions de bureau sans papier augmente la taille du marché mondial.

FACTEURS DE RETENUE

Risque croissant de problèmes de confidentialité des documents et de cyberattaques pour entraver la croissance du marché

Les systèmes modernes de gestion de contenu basés sur la technologie ont soulevé des inquiétudes quant à la confidentialité et à la sécurité des informations. Ces préoccupations incluent les violations de sécurité et de données, le vol d’identité, les cyberattaques et autres. L’incidence croissante des cyberattaques et des vols d’identité dans les entreprises a freiné la croissance du marché.

En particulier dans les organisations à grande échelle, presque toutes les informations, y compris les documents autorisés de l'entreprise et les informations personnelles sensibles, sont souvent stockées dans le cloud et dans des bases de données. Ce stockage offre potentiellement aux cybercriminels la possibilité de saboter les données précieuses de l'entreprise.

De plus, les problèmes cruciaux de sécurité de la gestion des documents et les investissements élevés devraient également entraver la croissance du marché.

Analyse de la segmentation du marché de la gestion de contenu d’entreprise (ECM)

Par analyse de solution

Adoption de la gestion des actifs numériques pour la gestion des actifs multimédias afin de stimuler la croissance du segment

Sur la base de la solution, le marché est classé en gestion de documents, gestion de contenu Web, gestion des actifs numériques, eDiscovery et autres.

La gestion des actifs numériques devrait être le segment qui connaît la croissance la plus rapide au cours de la période de prévision. L'adoption de la gestion des actifs numériques augmente au sein des organisations, car une grande quantité d'actifs multimédias est générée par les jeux en ligne, le streaming et les achats. Cependant, gestion des actifs numériquesgagnera en popularité dans les années à venir.

Le segment de la découverte électronique a dominé le marché avec une part de marché de 36,13 % en 2026, grâce aux investissements substantiels réalisés par les entreprises dans les solutions de découverte électronique. Selon RAND Corporation, la majorité des entreprises Fortune 500 dépensent entre 5 et 10 millions de dollars par an en découverte électronique. Cet investissement considérable a conduit à une augmentation significative de la demande de solutions d’eDiscovery.

Par analyse de déploiement

Demande croissante de solutions basées sur le cloud parmi les entreprises pour améliorer la croissance du marché

Par déploiement, le marché est segmenté en sur site et dans le cloud.

Le segment du cloud devrait dominer le marché, contribuant à hauteur de 68,76 % à l’échelle mondiale en 2026 et devrait croître avec le TCAC le plus élevé au cours de la période de prévision. L’adoption croissante de solutions basées sur le cloud et l’essor du déploiement de services cloud par les petites et moyennes organisations du monde entier ont propulsé la croissance du marché. Selon une enquête menée par Microsoft en janvier 2022, 86 % des personnes interrogées ont déclaré leur intention d'augmenter les investissements dans les solutions multi-cloud et cloud hybride. Ces données montrent que les solutions basées sur le cloud gagneront du terrain dans les années à venir. Par conséquent, la demande de solutions ECM basées sur le cloud est en augmentation, renforçant encore la croissance du marché.

Le déploiement sur site devrait croître considérablement au cours de la période étudiée, en raison de ses divers avantages, tels qu'une capacité de personnalisation plus élevée, de meilleures performances réseau et une reprise après sinistre sur mesure, entre autres.

Analyse par type d'entreprise

Augmentation de la demande d'ECM parmi les PME pour renforcer l'expansion du segment

Par type d’entreprise, le marché est segmenté en PME et grandes entreprises.

Le segment des PME devrait connaître le TCAC le plus élevé au cours de la période de prévision, en raison de son adoption croissante de solutions de gestion de contenu d'entreprise. Les PME adoptent l'ECM pour garantir la sécurité ainsi qu'une réduction mesurable des coûts de stockage et d'archivage en déplaçant les documents vers des formats électroniques. Cependant, la solution améliore le processus de prise de décision pour les PME.

Le segment des grandes entreprises représentera 62,03 % de part de marché en 2026. Les grandes entreprises investissent dans des solutions technologiques numériques avancées pour transformer leurs activités du papier au numérique.

Par analyse de l’industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment informatique et télécommunications domine le marché en raison du nombre croissant d'investissements dans la documentation numérique

Par secteur, le marché est classé en banque, services financiers et assurances (BFSI), gouvernement, informatique et télécom, vente au détail et biens de consommation, soins de santé et sciences de la vie, transport et logistique, etc.

Le segment du secteur informatique et télécoms a généré un chiffre d'affaires maximal en 2024, car les entreprises informatiques et télécoms investissent dans des plateformes de documentation numérique pour répondre à la demande croissante de processus sans papier. La mise en œuvre de tels systèmes permet de réduire les dépenses de back-office et également de rationaliser et d'automatiser la conformité avec les autorités réglementaires.

On estime que le segment des soins de santé et des sciences de la vie présentera le TCAC le plus élevé au cours de la période de prévision. L'adoption de l'ECM dans le secteur de la santé s'est avérée rentable, car elle contribue à réduire le coût de traitement des factures. Grâce à ECM, le coût de traitement des factures est réduit de 16,33 USD par facture à 5,65 USD par facture électronique. De plus, la solution contribue à réduire les coûts des envois de fonds de 59 % parmi les organismes de santé. Augmentant ainsi la demande de solutions dans le secteur de la santé.

Par conséquent, l’adoption de solutions de gestion de contenu augmente dans les secteurs.

APERÇU RÉGIONAL

Géographiquement, le marché est étudié dans cinq grandes régions, à savoir l’Amérique du Nord, l’Amérique du Sud, l’Europe, le Moyen-Orient et l’Afrique, et l’Asie-Pacifique.

Amérique du Nord

North America Enterprise Content Management (ECM) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord a atteint 17,42 milliards de dollars en 2025, soit 35,20 % du chiffre d'affaires total du marché, et devrait atteindre 19,36 milliards de dollars en 2026. Cela est principalement dû à l'adoption croissante detransformation numériqueproduits et services proposés par des acteurs de premier plan et des initiatives gouvernementales. Les principaux acteurs du marché prennent des initiatives proactives pour étendre leurs offres dans toutes les régions et à l’échelle mondiale en intégrant les technologies émergentes. Les acteurs des pays d'Amérique du Nord sont engagés dans des partenariats, des fusions et des acquisitions avec d'autres acteurs pour renforcer leur activité et élargir leur clientèle. Le marché américain devrait atteindre 12,06 milliards de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

En 2025, le marché de l’Asie-Pacifique s’élevait à 12,4 milliards USD, soit 25,00 % de la demande mondiale, et devrait atteindre 15,06 milliards USD en 2026. La région Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé en raison de l’augmentation des dépenses consacrées à la numérisation dans la région. Avec un écosystème dynamique dans des pays comme le Japon, l'Inde, l'Australie et d'autres, les PME devraient stimuler l'adoption d'outils de gestion de contenu. Cependant, les grandes entreprises de secteurs tels que l’informatique et les télécommunications, la BFSI, l’industrie manufacturière, l’éducation et d’autres devraient générer les revenus les plus élevés du marché. Le marché japonais devrait atteindre 1,4 milliard USD d'ici 2026, le marché chinois devrait atteindre 1,59 milliard USD d'ici 2026 et le marché indien devrait atteindre 1,79 milliard USD d'ici 2026.

Europe

L'Europe a contribué pour environ 12,17 milliards de dollars au marché mondial en 2025, soit une part de 24,60 %, et devrait atteindre 13,97 milliards de dollars en 2026. L'Europe connaît une croissance considérable en raison de l'adoption croissante de services basés sur le cloud, en particulier pour la conversion de documents physiques en documents numériques à l'aide de logiciels et de services. Le marché britannique devrait atteindre 3,4 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 2,82 milliards de dollars d'ici 2026.

Moyen-Orient et Afrique

Les régions du Moyen-Orient, de l’Afrique et de l’Amérique du Sud devraient également connaître une croissance constante au cours de la période de prévision. Adoption rapide deinformatique en nuage, suivi d'un changement majeur vers des modèles de logiciels en tant que service au lieu des anciens modèles sur site, sont les facteurs qui contribuent à la croissance dans les deux régions. Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 4,17 milliards USD en 2025, soit une part de 8,40 %, et devraient atteindre 5,01 milliards USD en 2026.

l'Amérique latine

Le marché de l'Amérique latine représentait 3,41 milliards de dollars en 2025, soit 6,90 % de l'industrie mondiale, et devrait atteindre 4,08 milliards de dollars en 2026.

Acteurs clés de l'industrie

Les principaux fournisseurs adoptent diverses stratégies de croissance pour accroître leur part de marché

Les principaux acteurs du marché concluent des partenariats stratégiques et des acquisitions avec d’autres acteurs pour améliorer leur offre de produits. L'approche stratégique vise principalement à intégrer des services avec des technologies avancées. De plus, grâce à des stratégies commerciales, les entreprises développent leurs activités et acquièrent une expertise en atteignant une clientèle de masse. Par exemple:

- mars 2023 –IBM a conclu un partenariat avec Adobe Corporation pour aider les organisations de marketing et de création à optimiser leur chaîne d'approvisionnement de contenu.

Liste des principales sociétés de gestion de contenu d'entreprise (ECM) :

- Logiciel Hyland(NOUS.)

- Boîte, Inc.(NOUS.)

- DocuWare Corporation (Allemagne)

- IBM Corporation (États-Unis)

- Fiche Laser(NOUS.)

- M-Files (États-Unis)

- Kyocera Document Solutions, Inc. (Japon)

- Microsoft Corporation (États-Unis)

- Société OpenText(Canada)

- Société Xerox(NOUS.)

- Gestion des archives de la Couronne (Hong Kong)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juillet 2023 :Un nouveau plugin Microsoft 365 Copilot pour l'outil de travail d'IA de nouvelle génération de Microsoft a été introduit par Box, Inc. Le nouveau plugin aide les clients à tirer parti de Microsoft 365 Copilot pour améliorer l'utilité et la valeur des fichiers Box au sein de leur organisation.

- juin 2023 - DocuWare a acquis DocuScan, un fournisseur de services informatiques dans le domaine de la numérisation, pour combiner les connaissances et l'expertise de DocuWare.

- Juin 2023 :Hyland a publié la dernière série d'améliorations de produits et de solutions dotées de diverses fonctionnalités axées sur les processus, notamment la plateforme Alfresco. Ces avancées permettent aux organisations d’accéder plus rapidement aux informations critiques.

- avril 2023 –OpenText a introduit une nouvelle version de la plateforme de gestion de l'expérience client Cloud Edition dans le cadre de sa feuille de route Titanium. Cloud Edition 23.2 intègre OpenText Extended ECM et OpenText Documentum avec Micro Focus IDOL, permettant aux entreprises de découvrir des connexions de contenu.

- Février 2023 -M-files a acquis Ment, une société d'automatisation de documents sans code, pour offrir les meilleures capacités de gestion et d'automatisation de documents.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 16,4 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par solution

Par déploiement

Par type d'entreprise

Par industrie

Par Région

|

Questions fréquentes

Le marché mondial devrait atteindre 193,42 milliards de dollars d'ici 2034.

En 2025, la taille du marché s'élevait à 49,57 milliards de dollars.

Le marché devrait croître à un TCAC de 16,4 % au cours de la période de prévision.

Basé sur la solution, le segment de la gestion des actifs numériques est le segment qui connaît la croissance la plus rapide du marché.

La demande croissante de bureaux sans papier dotés de technologies de pointe est le facteur clé de la croissance du marché.

Microsoft, M-Files, OpenText Corporation, Hyland Software, DocuWare et Box, Inc. sont les principaux acteurs du marché.

L’Amérique du Nord détenait la part de marché la plus élevée en 2026.

Par industrie, le secteur de la santé et des sciences de la vie devrait croître avec un TCAC remarquable au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 267

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés