Taille, part et analyse de l'industrie du refroidissement des centres de données, par produit (climatiseurs, climatiseurs de précision, refroidissement par liquide, unité de traitement d'air, refroidisseurs et autres (économiseurs d'air, rejet de chaleur)), par type de centre de données (grande, moyenne et petite échelle), par technique de refroidissement (refroidissement par pièce, refroidissement par rack et refroidissement par rangée) et par industrie (BFSI, informatique et télécommunications, fabrication, vente au détail, soins de santé, énergie et services publics, et autres (gouvernement

Taille du marché du refroidissement des centres de données et perspectives futures

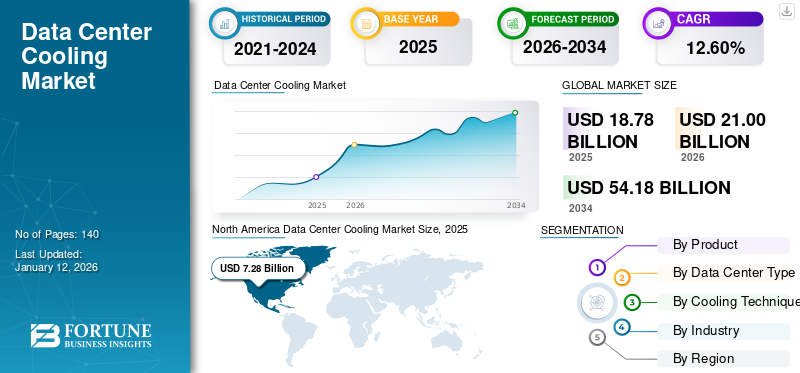

La taille du marché mondial du refroidissement des centres de données était évaluée à 18,8 milliards de dollars en 2025. Le marché devrait passer de 21,0 milliards de dollars en 2026 à 54,4 milliards de dollars d’ici 2034, avec un TCAC de 12,6 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du refroidissement des centres de données avec une part de marché de 38,72 % en 2025.

Le refroidissement des centres de données comprend des technologies et une infrastructure spécialisées de gestion thermique conçues pour réguler la température, l'humidité et la dissipation thermique dans les environnements des centres de données afin de garantir un fonctionnement fiable des serveurs, des systèmes de stockage, des équipements de réseau etcalcul haute performanceinfrastructure. Ces solutions prennent en charge l'intégration de systèmes de refroidissement à air, de technologies de refroidissement par liquide, de refroidisseurs, d'échangeurs de chaleur, de tours de refroidissement, de systèmes de confinement, de plates-formes de surveillance environnementale et d'outils d'optimisation thermique basés sur l'IA pour améliorer l'efficacité énergétique, la fiabilité des équipements, la densité des racks et la continuité opérationnelle. Le refroidissement des centres de données permet aux opérateurs de réduire la consommation d'énergie, de réaliser des économies d'énergie, de maintenir la disponibilité, de soutenir les objectifs de développement durable, d'améliorer l'efficacité de l'utilisation de l'énergie (PUE) et d'optimiser le coût total de possession dans les centres de données d'entreprise, de colocation, hyperscale et de périphérie.

Les investissements croissants dans les infrastructures d’intelligence artificielle (IA), les plates-formes de cloud computing, les installations hyperscale et les environnements informatiques haute densité accélèrent la demande de systèmes de refroidissement avancés à l’échelle mondiale. L'adoption croissante des technologies de refroidissement liquide, de refroidissement par immersion et de refroidissement gratuit améliore encore l'efficacité du refroidissement, permettant des densités de puissance de rack plus élevées et soutenant les initiatives de décarbonation des centres de données. Les principaux acteurs opérant sur le marché continuent d’investir dans des solutions innovantes de gestion thermique pour répondre aux besoins croissants de refroidissement de l’IA et de l’infrastructure cloud de nouvelle génération.

- Avril 2025 : Vertiv a lancé Vertiv™ CoolLoop Trim Cooler, une solution de gestion thermique conçue pour prendre en charge les applications d'IA et de calcul haute densité tout en réduisant la consommation annuelle d'énergie de refroidissement dans les centres de données.

Vertiv Holdings Co., Schneider Electric SE, Johnson Controls International plc, STULZ GmbH et Rittal GmbH & Co. KG font partie des principales sociétés opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du refroidissement des centres de données

- Taille du marché en 2025 : 18,8 milliards de dollars

- Taille du marché en 2026 : 21,0 milliards USD

- Taille du marché prévue pour 2034 : 54,4 milliards de dollars

- TCAC : 12,6 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du refroidissement des centres de données avec une part de marché de 38,72 % en 2025.

- Le segment du refroidissement liquide devrait connaître le taux de croissance le plus élevé, avec un TCAC de 15,1 % sur la période de prévision.

- Le segment à grande échelle devrait connaître le taux de croissance le plus élevé, avec un TCAC de 13,4 % dans les années à venir.

Amérique du Nord

Le marché régional a généré plus de 7,28 milliards de dollars en 2025, soutenu par l'expansion des centres de données hyperscale, l'infrastructure d'IA et la forte adoption de technologies avancées de refroidissement liquide.

Europe

Le marché devrait connaître une croissance substantielle, tirée par les investissements dans les centres de données durables, l’infrastructure informatique d’IA et les solutions de refroidissement économes en énergie dans les principaux pays européens.

Asie-Pacifique

Le marché était évalué à 3,64 milliards de dollars en 2025, soutenu par une numérisation rapide, une capacité cloud croissante, des déploiements d’IA et des investissements croissants dans l’infrastructure des centres de données haute densité.

NOUS.

Le marché devrait atteindre environ 5,26 milliards de dollars en 2026, stimulé par l'expansion continue des centres de données à grande échelle, des installations informatiques axées sur l'IA et des investissements dans l'infrastructure cloud.

Japon

Le marché japonais en 2026 est estimé à environ 0,92 milliard de dollars, soit environ 4,2 % des ventes mondiales.

En savoir plus

TENDANCES DU MARCHÉ DU REFROIDISSEMENT DES CENTRES DE DONNÉES

La préférence accrue pour les technologies de conservation de l’eau et de refroidissement à faible consommation d’eau est une tendance clé du marché

Le marché assiste à une évolution croissante vers des solutions de gestion thermique économes en eau, alors que les opérateurs cherchent à réduire leur consommation d'eau douce tout en respectant des objectifs de plus en plus stricts en matière de durabilité et d'environnement. Les opérateurs de centres de données adoptent de plus en plus de systèmes de refroidissement liquide en boucle fermée, de refroidissement par évaporation indirecte, de refroidissement par réfrigérant et de technologies de refroidissement gratuit qui minimisent la consommation d'eau sans compromettre les performances de refroidissement. Le marché connaît également une intégration croissante de systèmes de recyclage de l’eau, de plates-formes intelligentes de gestion de l’eau et de technologies avancées de rejet de chaleur pour améliorer l’utilisation des ressources et l’efficacité opérationnelle.

- Par exemple, en juin 2025, LiquidStack a dévoilé l'unité de distribution de liquide de refroidissement (CDU) GigaModular™, la première plate-forme CDU modulaire et évolutive du secteur offrant jusqu'à 10 MW de capacité de refroidissement pour l'IA haute densité et les environnements de centres de données hyperscale, permettant aux opérateurs d'étendre l'infrastructure de refroidissement liquide grâce à une approche de paiement en fonction de la croissance.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’augmentation des densités de puissance des racks et les architectures de puces de nouvelle génération stimulent la croissance du marché

La croissance du marché du refroidissement des centres de données est de plus en plus tirée par l'augmentation rapide des densités de puissance des racks résultant du déploiement de GPU avancés, d'accélérateurs d'IA, de processeurs hautes performances et d'architectures de serveurs de nouvelle génération. Alors que les approches conventionnelles de refroidissement par air deviennent insuffisantes pour gérer les charges thermiques plus élevées générées par l'infrastructure informatique moderne, les opérateurs de centres de données investissent dans des solutions avancées de refroidissement de centres de données capables d'assurer une plus grande dissipation thermique, une stabilité thermique améliorée et une disponibilité continue du système. La transition vers des serveurs dépassant 30 à 100 kW par rack accélère la demande de refroidissement de précision, de refroidissement liquide, d'échangeurs de chaleur à porte arrière et de systèmes hybrides.systèmes de gestion thermiquequi soutiennent un fonctionnement fiable tout en améliorant l’efficacité énergétique. L'adoption croissante d'environnements informatiques haute densité dans les installations hyperscale, d'entreprise et de colocation continue de renforcer la demande de technologies de refroidissement innovantes capables de prendre en charge les futures exigences informatiques et d'optimiser les performances des centres de données.

- Par exemple, en septembre 2025, Vertiv a présenté la famille Vertiv™ CoolChip CDU, une plate-forme de distribution de liquide de refroidissement conçue pour prendre en charge l'IA haute densité et les environnements informatiques accélérés en gérant efficacement les charges thermiques croissantes des racks.

RESTRICTIONS DU MARCHÉ

Les coûts d’investissement élevés et les défis d’infrastructure limitent l’expansion du marché

La croissance du marché est limitée par les exigences élevées d’investissement en capital associées aux infrastructures de refroidissement avancées, en particulier le refroidissement liquide, le refroidissement par immersion et les systèmes de gestion thermique de grande capacité. Le déploiement de solutions de refroidissement de nouvelle génération nécessite souvent des modifications significatives de l'agencement des centres de données, des systèmes de distribution d'énergie, des réseaux de tuyauterie et de l'infrastructure des installations existants, ce qui crée des défis pour les opérateurs cherchant à mettre à niveau leurs installations existantes. La complexité croissante des charges de travail d'IA et des environnements de serveurs haute densité a encore accru les besoins en refroidissement, entraînant des coûts d'installation, de maintenance et d'exploitation plus élevés. De plus, les préoccupations concernant la gestion du liquide de refroidissement, la compatibilité des infrastructures, la disponibilité de l'eau et l'intégration avec les architectures de centres de données existantes peuvent retarder la mise en œuvre des projets et augmenter les risques de déploiement. Les limitations budgétaires, les délais de retour sur investissement plus longs et le manque d'expertise spécialisée en gestion thermique continuent de créer des défis pour les opérateurs cherchant à adopter à grande échelle des solutions avancées de refroidissement des centres de données dans les entreprises, les colocations, les hyperscale etcentre de données périphériqueenvironnements.

OPPORTUNITÉS DE MARCHÉ

Le déploiement de centres de données IA dans les régions soumises à un stress hydrique crée d'importantes opportunités pour le refroidissement de nouvelle génération

Une opportunité majeure émergente sur le marché est le déploiement croissant de centres de données hyperscale et d’IA dans les régions confrontées à la pénurie d’eau, à la hausse des températures ambiantes et à des réglementations environnementales strictes. Ces développements stimulent la demande de solutions avancées de refroidissement des centres de données, capables de minimiser la consommation d'eau douce tout en maintenant des performances de refroidissement et une fiabilité opérationnelle élevées. Les fournisseurs de technologies de refroidissement se concentrent de plus en plus sur les systèmes de refroidissement liquide en boucle fermée, le refroidissement à sec, le refroidissement par évaporation indirecte, le refroidissement par réfrigérant et les solutions intelligentes de gestion de l'eau qui améliorent l'efficacité thermique avec une moindre dépendance à l'eau. L'opportunité est particulièrement forte au Moyen-Orient, dans le sud-ouest des États-Unis, en Australie et dans d'autres régions aux contraintes d'eau où les opérateurs donnent la priorité aux infrastructures de refroidissement durables pour se conformer aux réglementations environnementales, améliorer l'efficacité de la consommation d'énergie (PUE) et soutenir l'expansion à long terme des infrastructures d'IA.

- Par exemple, en septembre 2024, CoolIT Systems a annoncé le lancement de son unité de distribution de liquide de refroidissement (CDU) CHx2000, conçue pour prendre en charge les déploiements d'IA et de HPC haute densité avec des capacités de refroidissement allant jusqu'à 2 MW par unité.

LES DÉFIS DU MARCHÉ

L’augmentation des densités de puissance des racks et les exigences de modernisation des infrastructures freinent la croissance du marché

L’un des défis majeurs qui pèsent sur le marché est l’augmentation rapide des densités de puissance des racks entraînée par l’intelligence artificielle, l’apprentissage automatique et les applications de calcul haute performance. Les centres de données modernes nécessitent une capacité de refroidissement nettement supérieure à celle des installations traditionnelles, ce qui crée des défis pour les opérateurs cherchant à gérer les charges thermiques tout en maintenant leurs objectifs d'efficacité énergétique et de durabilité. Dans le même temps, de nombreux centres de données existants ont été conçus autour d’architectures conventionnelles de refroidissement par air, ce qui rend la transition vers les technologies de refroidissement liquide complexe et coûteuse en capitaux. Les exigences croissantes en matière de disponibilité électrique, de gestion de l’eau, de mise à niveau des infrastructures de refroidissement et d’intégration avec les systèmes d’installations existants augmentent encore la complexité du déploiement. Ces facteurs créent des défis opérationnels pour les opérateurs de centres de données et les fournisseurs de solutions de refroidissement qui cherchent à équilibrer les objectifs en matière de performances, de rentabilité, d'évolutivité et d'environnement dans les environnements de centres de données hyperscale, de colocation, d'entreprise et de périphérie.

Analyse de segmentation

Par produit

Le segment des unités de traitement d’air a dominé le marché en raison de son déploiement étendu dans les centres de données hyperscale, de colocation et d’entreprise

Par produit, le marché est segmenté en climatiseurs, précisionclimatiseurs, refroidissement liquide, unité de traitement d'air, refroidisseurs et autres.

Le segment des unités de traitement d’air détenait la plus grande part de marché en 2025, car il reste un composant essentiel de l’infrastructure de refroidissement des centres de données dans les installations d’entreprise, de colocation, hyperscale et périphériques. Les unités de traitement d'air (AHU) sont largement utilisées pour réguler le flux d'air, la température, l'humidité et la qualité de l'air intérieur dans les environnements d'espaces blancs, garantissant ainsi un fonctionnement fiable des serveurs, des systèmes de stockage et des équipements de réseau. Par rapport à d'autres produits de refroidissement, les CTA offrent une large applicabilité dans les projets de centres de données de nouvelle construction et de rénovation. Ils peuvent être intégrés à des systèmes d’eau glacée, des économiseurs, des solutions de confinement et des plateformes de gestion de bâtiments. Leur capacité à prendre en charge des opérations de refroidissement à grande échelle, à optimiser la distribution du flux d'air et à améliorer l'efficacité thermique en fait l'une des solutions de refroidissement les plus largement déployées sur le marché. Le développement croissant d’installations à grande échelle, d’infrastructures cloud et de projets de transformation numérique continue de renforcer la demande de systèmes avancés de traitement de l’air à l’échelle mondiale.

- Par exemple, en mai 2025, STULZ a présenté la série CyberAir Mini DX, une solution de refroidissement de précision économe en énergie conçue pourinformatique de pointeet des applications de centres de données de petite et moyenne taille, élargissant ainsi son portefeuille de gestion thermique.

Le segment du refroidissement liquide devrait connaître le taux de croissance le plus élevé, avec un TCAC de 15,1 %, au cours de la période de prévision, grâce à l'adoption croissante de l'infrastructure d'IA, du calcul haute performance (HPC) et des déploiements de GPU haute densité nécessitant des capacités de dissipation thermique supérieures. La demande croissante de systèmes de refroidissement direct sur puce, de refroidissement par immersion et de distribution de liquide de refroidissement avancés accélère l'adoption de technologies de refroidissement liquide dans les centres de données hyperscale et prêts pour l'IA, permettant aux opérateurs d'améliorer l'efficacité énergétique, de prendre en charge des densités de puissance de rack plus élevées et d'atteindre les objectifs de développement durable.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de centre de données

Marché dominé par le segment à petite échelle en raison du déploiement croissant de l’informatique de pointe et de l’infrastructure informatique d’entreprise

Par type de centre de données, le marché est segmenté en grande, moyenne et petite échelle.

Le segment à petite échelle détenait la plus grande part de marché en 2025. Les centres de données à petite échelle sont largement déployés dans les entreprises, les institutions gouvernementales, les établissements de santé, les établissements d'enseignement, les institutions financières et les environnements informatiques de pointe nécessitant des capacités de traitement et de stockage de données localisées. Ces installations s'appuient largement sur des solutions de refroidissement des centres de données pour maintenir des températures de fonctionnement optimales, garantir la fiabilité des équipements et prendre en charge le fonctionnement continu des serveurs et de l'infrastructure réseau. Par rapport aux installations de moyenne et grande taille, les centres de données à petite échelle représentent un nombre d'installations nettement plus élevé dans le monde, créant une demande substantielle de climatiseurs de précision, d'unités de traitement d'air, de systèmes de refroidissement en rangée et de solutions intelligentes de gestion thermique. L'expansion continue detransformation numériqueLes initiatives, les déploiements d'informatique de pointe et les projets de modernisation informatique des entreprises renforcent encore la demande d'infrastructures de refroidissement dans les environnements de centres de données à petite échelle à l'échelle mondiale.

Le segment à grande échelle devrait connaître le taux de croissance le plus élevé, avec un TCAC de 13,4 % dans les années à venir, tiré par l'augmentation des investissements dans les installations cloud à grande échelle, les centres de données prêts pour l'IA, l'infrastructure informatique haute performance et les campus de colocation à grande échelle.

Par technique de refroidissement

Le segment du refroidissement par pièce a dominé le marché car il offre une complexité de déploiement moindre et une fiabilité éprouvée

Par technique de refroidissement, le marché est segmenté en refroidissement par pièce, refroidissement par rack et refroidissement par rangée.

Le segment du refroidissement en salle détenait la plus grande part de marché en 2025, car il reste l’architecture de refroidissement la plus largement déployée dans les environnements d’entreprise, de colocation, gouvernementaux, de soins de santé et de centres de données existants. Les solutions de refroidissement basées sur les salles utilisent des climatiseurs de salle informatique (CRAC), des systèmes de traitement d'air de salle informatique (CRAH) et des systèmes centralisés de gestion du flux d'air pour réguler la température et l'humidité dans l'ensemble du hall de données. Comparé aux approches basées sur des racks et des rangées, le refroidissement par salle offre une complexité de déploiement moindre, une fiabilité éprouvée et une large compatibilité avec les systèmes existants.centre de donnéesinfrastructure, ce qui en fait le choix privilégié parmi une large base installée d’installations dans le monde entier. L'expansion continue de l'infrastructure informatique d'entreprise, des installations de colocation et des services numériques renforce encore la demande de solutions de refroidissement en salle sur le marché.

Le segment du refroidissement sur rack devrait connaître le taux de croissance le plus élevé, avec un TCAC de 13,4 % dans les années à venir, grâce à l'adoption croissante de l'infrastructure d'IA, du calcul haute performance (HPC) et des déploiements de serveurs haute densité. Le refroidissement basé sur rack permet une évacuation ciblée de la chaleur à la source, améliorant ainsi l'efficacité thermique tout en prenant en charge des densités de puissance de rack plus élevées que les architectures de refroidissement conventionnelles.

Par industrie

Le besoin croissant d’optimiser l’efficacité énergétique a stimulé la croissance des segments informatique et télécom

Par secteur, le marché est segmenté en BFSI, informatique et télécommunications, fabrication, vente au détail, soins de santé, énergie et services publics, et autres (gouvernement et défense, éducation).

Le segment informatique et télécommunications détenait la plus grande part de marché du refroidissement des centres de données en 2025. Le secteur représente une proportion importante des investissements mondiaux dans les centres de données, les infrastructures cloud, les réseaux de télécommunications et les plates-formes de services numériques nécessitant des solutions avancées de refroidissement des centres de données. Les opérateurs informatiques et de télécommunications utilisent de plus en plus des systèmes de refroidissement de précision, des unités de traitement d'air, des technologies de refroidissement liquide et des plates-formes de gestion thermique intelligentes pour maintenir la fiabilité des équipements, optimiser l'efficacité énergétique et garantir le fonctionnement ininterrompu des serveurs, des systèmes de stockage et des équipements réseau.

Le segment du commerce de détail devrait connaître le taux de croissance le plus élevé, avec un TCAC de 14,9 % dans les années à venir, grâce à l'adoption croissante deplateformes de commerce électronique, les systèmes de paiement numérique, les opérations de vente au détail omnicanales et les applications d'analyse client gourmandes en données.

Perspectives régionales du marché du refroidissement des centres de données

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Data Center Cooling Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord reste un marché dominant, représentant plus de 7,28 milliards de dollars de revenus en 2025, soutenu par des investissements croissants dans les centres de données hyperscale, les infrastructures d'intelligence artificielle (IA), les plates-formes de cloud computing, les installations de colocation et les déploiements de centres de données de pointe aux États-Unis et au Canada. La demande régionale est fortement influencée par l'expansion rapide des clusters de formation en IA, des environnements de calcul haute performance (HPC) et des infrastructures cloud à grande échelle nécessitant des solutions avancées de gestion thermique. La région bénéficie d'investissements substantiels en matière de développement de centres de données de nouvelle génération, de modernisation de l'infrastructure numérique et d'initiatives de développement durable qui nécessitent des technologies de refroidissement économes en énergie pour prendre en charge l'augmentation des densités de puissance des racks et la fiabilité opérationnelle. L'adoption croissante des plates-formes de refroidissement liquide, de refroidissement par immersion, de refroidissement direct sur puce et de gestion thermique intelligente renforce encore la demande de solutions de refroidissement pour centres de données capables d'améliorer l'efficacité énergétique, de réduire les coûts d'exploitation et de prendre en charge les charges de travail basées sur l'IA dans les installations critiques.

Marché américain du refroidissement des centres de données

Les États-Unis devraient dominer le marché avec un chiffre d'affaires estimé à environ 5,26 milliards de dollars en 2026, grâce au vaste pipeline de centres de données hyperscale, d'installations informatiques axées sur l'IA, de développements d'infrastructures cloud et d'expansion de colocation. La demande de refroidissement des centres de données reste particulièrement forte dans les installations prenant en chargeintelligence artificielle, l'apprentissage automatique, les services cloud, les applications financières et les environnements informatiques hautes performances qui nécessitent une gestion avancée de la chaleur et des performances opérationnelles ininterrompues. Le pays continue de bénéficier d’investissements substantiels de la part d’entreprises technologiques, de fournisseurs de services cloud et d’opérateurs de colocation cherchant à déployer une infrastructure de serveurs haute densité et des clusters GPU de nouvelle génération. L’accent croissant mis sur l’efficacité énergétique, les objectifs de durabilité, la conservation de l’eau et la résilience des centres de données accélère encore l’adoption de systèmes de refroidissement liquide, de commandes de refroidissement intelligentes et de technologies avancées de gestion thermique à l’échelle nationale.

Europe

Le marché européen devrait connaître une croissance substantielle au cours de la période de prévision, tirée par des investissements croissants dans les centres de données hyperscale, l'infrastructure cloud, les installations informatiques d'IA et les infrastructures numériques durables en Allemagne, au Royaume-Uni, en France, en Irlande, aux Pays-Bas, dans les pays nordiques et dans d'autres pays européens. La demande régionale est étroitement associée au déploiement croissant de centres de données économes en énergie, à des réglementations environnementales strictes et à l'adoption croissante de technologies de refroidissement avancées conçues pour réduire la consommation d'énergie et les émissions de carbone. L'Europe reste l'un des marchés les plus importants pour le refroidissement des centres de données, car les opérateurs accordent de plus en plus la priorité à la durabilité, à l'optimisation des performances énergétiques, à l'efficacité de l'eau et au respect des normes environnementales en constante évolution. Les investissements croissants dans les infrastructures de refroidissement liquide, les centres de données prêts pour l'IA, l'intégration énergétique de quartier et les initiatives de centres de données écologiques créent une demande soutenue pour des solutions de refroidissement avancées capables de prendre en charge les environnements informatiques haute densité tout en répondant aux objectifs ambitieux de décarbonation de la région.

Marché britannique du refroidissement des centres de données

Le marché britannique en 2026 est estimé à environ 2,10 milliards de dollars, ce qui représente environ 10,0 % des ventes mondiales.

Marché allemand du refroidissement des centres de données

Le marché allemand devrait atteindre environ 1,23 milliard de dollars en 2026, soit environ 5,8 % des ventes mondiales.

Asie-Pacifique

Le marché de la région Asie-Pacifique était évalué à 3,64 milliards de dollars en 2025 et continue de se développer au cours de la période de prévision. La Chine et le Japon continuent de représenter d’importants centres de demande en raison de l’expansion de la capacité du cloud, des déploiements croissants d’IA informatique et de l’augmentation des investissements dans l’infrastructure des centres de données à haute densité. La croissance du marché régional est fortement associée à une numérisation rapide, à une utilisation croissante d’Internet, à l’expansion des installations de colocation et à une demande croissante de capacités de traitement de données. Le déploiement croissant de centres de données prêts pour l'IA, d'infrastructures informatiques de pointe et de technologies de refroidissement liquide continue d'accélérer la demande de solutions avancées de refroidissement des centres de données dans la région.

Marché chinois du refroidissement des centres de données

Le marché chinois devrait rester dominant dans la région Asie-Pacifique, avec des revenus estimés à environ 1,43 milliard de dollars en 2026, soit environ 6,8 % des ventes mondiales.

Marché japonais du refroidissement des centres de données

Le marché japonais en 2026 est estimé à environ 0,92 milliard de dollars, soit environ 4,2 % des ventes mondiales.

Marché indien du refroidissement des centres de données

Le marché indien en 2026 est estimé à environ 0,90 milliard de dollars, soit environ 4,3 % des ventes mondiales.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est stimulé par des investissements croissants dans les centres de données hyperscale, l'infrastructure cloud,ville intelligenteprogrammes et initiatives de transformation numérique dans les pays du CCG, en Afrique du Sud, en Israël et sur d’autres marchés régionaux. La demande est étroitement liée au déploiement croissant d'installations de colocation, de projets cloud gouvernementaux, d'infrastructures d'IA et de centres de données d'entreprise nécessitant des technologies de refroidissement avancées pour garantir la fiabilité opérationnelle et l'efficacité énergétique. Les pays du CCG sont en tête de la consommation régionale grâce à des investissements importants dans les infrastructures numériques, le développement de villes intelligentes et les projets de centres de données à grande échelle. Dans le même temps, Israël bénéficie de l’expansion des écosystèmes technologiques, de l’adoption du cloud et de l’augmentation des investissements dans les installations informatiques hautes performances. La demande croissante de solutions de refroidissement durables et économes en énergie continue de soutenir l’expansion du marché dans la région.

Marché du refroidissement des centres de données du CCG

Le marché du CCG devrait atteindre environ 1,24 milliard de dollars en 2026, soit environ 5,9 % des ventes mondiales.

Amérique du Sud

Le marché sud-américain est stimulé par des investissements croissants dans l'infrastructure cloud, les installations de colocation, les centres de données d'entreprise et les initiatives de transformation numérique au Brésil, en Argentine, au Chili, en Colombie et sur d'autres marchés régionaux. L'expansion du marché est principalement tirée par le déploiement croissant d'installations hyperscale,télécommunicationsinfrastructures, centres de données de services financiers et projets de numérisation gouvernementaux nécessitant des solutions de gestion thermique fiables et économes en énergie. La pénétration croissante d'Internet, l'adoption du cloud et les investissements dans des infrastructures prêtes pour l'IA soutiennent encore davantage la demande de technologies de refroidissement avancées capables d'améliorer l'efficacité opérationnelle, de réduire la consommation d'énergie et d'assurer des performances continues des centres de données dans toute la région.

Marché brésilien du refroidissement des centres de données

Le marché brésilien devrait atteindre environ 0,58 milliard de dollars en 2026, soit environ 2,7 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Avantage concurrentiel grâce à l'innovation en matière de refroidissement liquide, à l'expertise en matière d'efficacité énergétique et aux capacités de gestion thermique adaptées à l'IA

Le marché du refroidissement des centres de données est modérément fragmenté, avec un positionnement concurrentiel façonné par des capacités en matière de refroidissement de précision, de refroidissement liquide, de gestion thermique, d'optimisation du flux d'air et de technologies de refroidissement économes en énergie dans les environnements de centres de données hyperscale, de colocation, d'entreprise et de périphérie. Des sociétés de premier plan, notamment Vertiv Holdings Co., Schneider Electric SE, Johnson Controls International plc, STULZ GmbH et Rittal GmbH & Co. KG, maintiennent des positions solides sur le marché grâce à des portefeuilles de refroidissement avancés, des réseaux de services mondiaux, une expertise en ingénierie et des solutions innovantes de gestion thermique prenant en charge les environnements informatiques haute densité à l'échelle mondiale.

La différenciation concurrentielle est de plus en plus influencée par la capacité à fournir des technologies de refroidissement liquide, une infrastructure de refroidissement prête pour l'IA, des plates-formes de gestion thermique intelligentes, des systèmes de refroidissement économes en énergie et des solutions de centre de données durables capables de prendre en charge des densités de puissance croissantes en rack. Les entreprises investissent continuellement dans le refroidissement direct sur puce, le refroidissement par immersion, l'analyse thermique basée sur l'IA, les plates-formes de refroidissement modulaires et les technologies de distribution de liquide de refroidissement de nouvelle génération pour améliorer l'efficacité du refroidissement, réduire la consommation d'énergie et prendre en charge l'expansion de l'IA.informatique en nuageet les déploiements de centres de données à grande échelle à l'échelle mondiale.

- Par exemple, en avril 2025, Vertiv a présenté le système d'infrastructure aérienne modulaire Vertiv™ SmartRun, intégrant une infrastructure de refroidissement, d'alimentation, de mise en réseau et de confinement pour accélérer le déploiement d'environnements de centres de données hyperscale et prêts pour l'IA.

LISTE DES PRINCIPALES ENTREPRISES DE REFROIDISSEMENT DE CENTRES DE DONNÉES PROFILÉES

- Vertiv Holdings Co.(NOUS.)

- Schneider Electric SE(France)

- Johnson Controls International plc (Irlande)

- STULZ GmbH (Allemagne)

- Rittal GmbH & Co. KG (Allemagne)

- Daikin Industries, Ltd.(Japon)

- Mitsubishi Electric Corporation (Japon)

- Trane Technologies plc (Irlande)

- Munters Group AB (Suède)

- Systèmes CoolIT Inc. (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :LiquidStack a dévoilé l'unité de distribution de liquide de refroidissement (CDU) GigaModular™, la première plate-forme CDU modulaire du secteur offrant jusqu'à 10 MW de capacité de refroidissement pour les centres de données IA et hyperscale, permettant des déploiements de refroidissement liquide évolutifs.

- Mars 2025 :Munters a lancé la solution de refroidissement par évaporation indirecte SyCool® Split pour les centres de données, conçue pour améliorer l'efficacité du refroidissement et réduire la consommation d'énergie dans les environnements informatiques haute densité.

- Novembre 2024 :STULZ a lancé l'unité de gestion du refroidissement CyberCool CMU, conçue pour optimiser les opérations de refroidissement liquide et améliorer l'efficacité thermique dans les environnements de centres de données IA et HPC haute densité.

- Août 2024 :Johnson Controls a amélioré sa plate-forme de refroidisseurs à roulements magnétiques refroidis par air YORK® YVAM pour les installations critiques, permettant d'améliorer l'efficacité énergétique et de réduire les coûts d'exploitation liés au refroidissement dans les centres de données.

- Juillet 2024 :Trane Technologies a introduit des solutions avancées de gestion thermique pour les centres de données à grande échelle, permettant aux opérateurs d'améliorer les performances de refroidissement tout en soutenant les objectifs de durabilité et de décarbonation.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du refroidissement des centres de données comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés de l’industrie et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,6 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par produit, type de centre de données, technique de refroidissement, secteur d'activité et région |

| Par produit |

|

| Par type de centre de données |

|

| Par technique de refroidissement |

|

| Par industrie |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 18,8 milliards de dollars en 2025 et devrait atteindre 54,4 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 7,28 milliards de dollars.

Le marché devrait afficher un TCAC de 12,6 % au cours de la période de prévision (2026-2034).

Par secteur d’activité, le segment informatique et télécommunications domine le marché.

L’expansion rapide de l’infrastructure d’IA et des centres de données hyperscale stimule la croissance du marché.

Vertiv Holdings Co., Schneider Electric SE, Johnson Controls International plc, STULZ GmbH et Rittal GmbH & Co. KG sont les principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés