Taille du marché, part et analyse de l’industrie des systèmes de gestion thermique, par type (actif, passif et hybride), par application (automobile, électronique grand public, centres de données, équipements industriels, énergies renouvelables, aérospatiale et défense, télécommunications, dispositifs médicaux et autres), par technologie (refroidissement liquide, refroidissement par air, refroidissement thermoélectrique, matériaux à changement de phase, caloducs et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

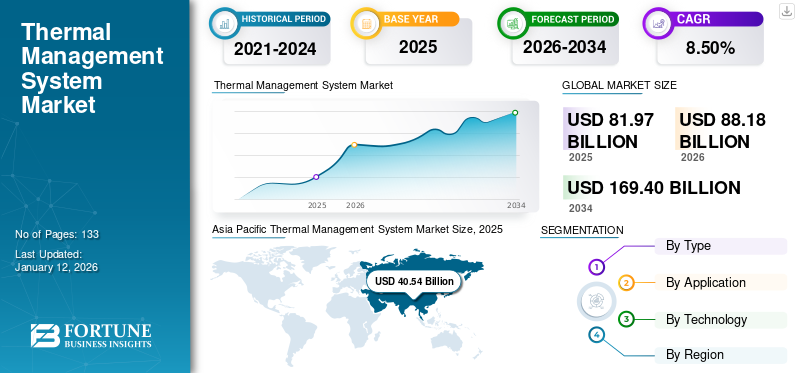

La taille du marché mondial des systèmes de gestion thermique était évaluée à 81,97 milliards USD en 2025 et devrait passer de 88,18 milliards USD en 2026 à 169,4 milliards USD d’ici 2034, avec un TCAC de 8,50 % au cours de la période de prévision. La région Asie-Pacifique dominait le marché mondial avec une part de 49,40 % en 2025.

La croissance du marché mondial des systèmes de gestion thermique est principalement due à la demande croissante de dissipation thermique efficace dans des applications telles que les centres de données, les véhicules électriques, l’électronique grand public et les équipements industriels. À mesure que les densités de puissance et les exigences de performances augmentent, des technologies sophistiquées telles que le refroidissement liquide, les caloducs et les matériaux à changement de phase sont de plus en plus adoptées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Des acteurs majeurs tels que Honeywell International, Vertiv Holdings et Aavid Thermalloy (Boyd Corporation) sont à la pointe de l'innovation sous la forme de conception de composants, de collaborations stratégiques avec les OEM et de solutions de refroidissement spécifiques aux applications qui continuent d'alimenter l'expansion du marché des TMS.

À l'avenir, le marché des TMS devrait connaître une forte croissance, soutenu par l'essor rapide desvéhicules électriques, les réseaux 5G et l’informatique IA. Les technologies émergentes telles que le refroidissement par immersion et les systèmes biphasés sont susceptibles de modifier les méthodes traditionnelles. Les leaders du marché, Laird Thermal Systems et Advanced Cooling Technologies, orientent de plus en plus leurs stratégies vers des systèmes modulaires, économes en énergie et peu encombrants afin de gagner davantage de parts de marché dans les applications émergentes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

Prolifération croissante des technologies d’IA générative pour stimuler le développement du marché

La prolifération croissante des technologies d’IA générative, en particulier les grands modèles de langage et les outils de création d’images, stimule fortement la croissance du marché des systèmes de gestion thermique. Ils nécessitent une énorme puissance de calcul, ce qui entraîne une concentration de chaleur dans les centres de données et les installations informatiques de pointe. Par conséquent, une demande accrue est créée pour des solutions de refroidissement sophistiquées telles que le refroidissement liquide, les plaques froides et les solutions de refroidissement par immersion afin de garantir l'efficacité et la fiabilité du matériel. Cette augmentation de la charge thermique générée causée par le traitement de l'IA redéfinit les besoins en infrastructure et augmente la part de marché du TMS dans les deux secteurs traditionnels. centres de donnéeset les installations de calcul d’IA émergentes.

IMPACT DES TARIFS SUR LE MARCHÉ

Les pressions croissantes sur les coûts dues aux tarifs réciproques entravent l’expansion du marché

L'imposition de droits de douane réciproques entre les grandes économies a perturbé les chaînes d'approvisionnement mondiales, ce qui a eu un impact direct sur le coût et la disponibilité des composants clés de gestion thermique tels que les dissipateurs thermiques, les unités de refroidissement liquide et les matériaux avancés. De nombreux grands fabricants de systèmes de gestion thermique dépendent de l'approvisionnement transfrontalier de pièces spécialisées, et les tarifs imposés ont augmenté les coûts d'approvisionnement et réduit la flexibilité des marges, et ont également retardé les délais de production. Cela a entraîné un ralentissement des déploiements de projets, en particulier dans des secteurs tels que l’automobile, les centres de données et l’électronique grand public, ce qui a finalement entravé le rythme de croissance du marché des TMS et a donc eu un impact sur la part de marché des acteurs opérant à l’échelle mondiale.

DYNAMIQUE DU MARCHÉ

Système de gestion thermiqueTendances du marché

Les progrès des technologies de refroidissement pour augmenter la croissance du marché

Ces progrès rapides, associés à l’adoption généralisée des technologies d’intelligence artificielle (IA) et d’apprentissage automatique (ML), créent d’importantes opportunités de marché pour les centres de données. À mesure que la densité des puces et des serveurs rack dans les centres de données augmente, la demande de solutions de refroidissement plus efficaces est devenue une priorité absolue dans l'infrastructure numérique. La technologie de refroidissement liquide post-pandémique a fait des progrès significatifs, en particulier pour le calcul haute performance (HPC) et Intelligence artificielle (IA)candidatures. En outre, les avancées technologiques telles que le refroidissement liquide diphasique utilisant un fluide diélectrique à faible point d’ébullition stimulent la demande de systèmes de refroidissement efficaces.

En outre, les progrès des matériaux modernes et des matériaux de refroidissement à changement de phase sont de plus en plus nécessaires pour un refroidissement efficace des véhicules électriques commerciaux. À l’avenir, les progrès des solutions de refroidissement liquide conçues pour fonctionner dans les opérations de calcul et de traitement extrêmement génératrices de chaleur font proliférer les futures tendances d’innovation dans les solutions de gestion thermique et de refroidissement des centres de données. Par exemple,

- En mars 2025, Vertiv a étendu et lancé le refroidisseur Vertiv CoolLoop Trim, conçu pour répondre aux besoins de refroidissement liquide et par air des applications d'IA et HPC dans diverses conditions climatiques. Le système offre jusqu'à 70 % de réduction de la consommation annuelle d'énergie de refroidissement et 40 % d'économie d'espace tout en s'adaptant à des températures d'eau d'alimentation allant jusqu'à 40 °C et à une fonctionnalité de plaque froide à 45 °C pour les usines d'IA modernes.

Facteurs du marché

L’augmentation de la consommation d’énergie et de la consommation de données fait proliférer la demande de solutions de gestion thermique

La consommation croissante d'énergie, ainsi que l'augmentation exponentielle de la génération de données, augmentent considérablement la demande de solutions de gestion thermique dans divers secteurs, notamment l'automobile et l'électronique grand public. Par ailleurs, l’expansion rapide deInfrastructures 5G, les centres de données, les véhicules électriques et les systèmes informatiques hautes performances ont rendu une gestion efficace de la chaleur essentielle afin de maintenir les performances, la fiabilité et l'efficacité énergétique. À mesure que les appareils et les systèmes deviennent plus compacts et plus puissants, ils génèrent des densités de chaleur plus élevées, ce qui nécessite des technologies thermiques avancées. Cette augmentation de la demande en énergie et en données contribue directement à la croissance du marché des systèmes de gestion thermique, alors que les entreprises recherchent des solutions innovantes pour éviter la surchauffe, réduire les pertes d'énergie et optimiser l'efficacité opérationnelle.

Restrictions du marché

Complexité de l’intégration et coûts d’investissement initiaux élevés pour entraver la croissance du marché

Les solutions modernes de gestion thermique offrent une solution améliorée et efficace aux défis thermiques des centres de données IA modernes. Cependant, la mise en œuvre de solutions de refroidissement pour centres de données est souvent complexe en raison de l'expertise et des connaissances requises. Ces exigences constituent un obstacle majeur pour les utilisateurs de solutions de gestion thermique, en particulier les petites et moyennes entreprises (PME) et les organisations qui disposent de ressources et de fonds limités pour les infrastructures.

Opportunités de marché

Adoption croissante de la technologie DLC pour offrir de nombreuses opportunités de croissance

Les plaques froides, souvent appelées plaques de refroidissement liquide direct ou plaques froides liquides, sont des composants hautement techniques conçus pour minimiser la température à la source en utilisant des métaux à très haute conductivité thermique, tels que l'aluminium et le cuivre. Cette technologie DLC est utilisée dans les véhicules énergétiques modernes, tels que les véhicules électriques (VE),Véhicules à pile à combustible à hydrogène (FCV),et véhicules zéro émission.

Ces technologies offrent des avantages clés aux systèmes de gestion thermique, notamment des performances supérieures et une durée de vie accrue pour les composants clés, tels que les moteurs, les batteries et les CDU. Les plaques froides améliorent l’efficacité de l’électronique de puissance et du moteur électrique des véhicules électriques. En raison de la conductivité thermique élevée et de la grande surface, les plaques froides et le refroidissement par changement de phase sont plus souhaitables pour un transfert de chaleur efficace. Par exemple,

- En mars 2023, Columbia Staver Limited a lancé une plaque froide hautement développée pour les véhicules électriques, capable de réduire le delta de température entre les cellules individuelles de la batterie. Ces plaques froides isothermes comportent l'entrée et la sortie à la même extrémité de la plaque et sont disponibles dans des spécifications personnalisables selon les exigences du client.

ANALYSE DE SEGMENTATION

Par type

Actif Ssegment Domine le marché mondial en raison de son rôle essentiel dans les applications hautes performances

En fonction du type, le marché est divisé en actifs, passifs et hybrides.

Le segment actif dominera le marché mondial, grâce à son rôle essentiel dans les applications hautes performances nécessitant un contrôle précis de la température, représentant une part de marché de 68,38 % en 2026. Il devrait également présenter le TCAC le plus élevé de 2026 à 2034, en raison des progrès des technologies de refroidissement telles que les systèmes à liquide et à air pulsé.

Les systèmes passifs détiennent la deuxième part de marché la plus élevée et devraient enregistrer un TCAC robuste de 2026 à 2034. Leur rentabilité et leur fiabilité dans les applications à chaleur faible à moyenne, soutenues par des matériaux améliorés, garantissent une demande constante de solutions économes en énergie.

Les systèmes hybrides représentent un segment plus petit mais répondent à des besoins spécialisés. En combinant des technologies actives et passives, elles offrent un potentiel de croissance dans des applications ciblées à forte valeur ajoutée malgré une expansion plus lente.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment automobile est en tête du marché en raison de l'adoption croissante des véhicules électriques

En fonction des applications, le marché mondial est segmenté en automobile, électronique grand public, centres de données, équipements industriels, énergies renouvelables, aérospatiale et défense,télécommunication, dispositifs médicaux et autres.

Le segment automobile détiendra la part la plus élevée du marché des systèmes de gestion thermique, grâce à l’adoption croissante des véhicules électriques (VE), représentant une part de marché de 30,44 % en 2026. Au sein de ce segment, on estime que les VE enregistreront le TCAC le plus élevé du segment automobile au cours de la période de prévision. La transition vers l’électrification et les technologies avancées des véhicules continue de stimuler la demande de systèmes de gestion thermique efficaces pour garantir les performances des batteries et des composants.

Le segment des centres de données, en particulier les installations hyperscale, présente le TCAC le plus fort parmi toutes les applications, en raison de l'expansion rapide du cloud computing et de l'infrastructure d'IA. Ce segment bénéficie également de la demande croissante de solutions de refroidissement avancées pour gérer les charges thermiques élevées dans les installations à grande échelle.

Le segment de l'électronique grand public reste un contributeur stable en raison de la demande constante d'appareils compacts et performants tels que les smartphones et les ordinateurs portables. Les équipements industriels bénéficient d’une demande constante de solutions thermiques fiables pour les machines lourdes.

Leénergie renouvelableCe segment se développe avec l’adoption de systèmes solaires et éoliens nécessitant une dissipation thermique efficace.

Le segment de l'aérospatiale et de la défense maintient une croissance régulière mais progressive en raison des besoins spécialisés en refroidissement du secteur.

Les télécommunications soutiennent la croissance du segment grâce à l'expansion de l'infrastructure de réseau, tandis que les dispositifs médicaux connaissent une demande de niche pour un contrôle thermique précis des équipements sensibles.

La catégorie autres, englobant diverses applications, contribue régulièrement à des besoins plus larges mais moins spécialisés.

Par technologie

Le segment du refroidissement par air domine le marché mondial en raison de son utilisation généralisée

Sur la base de la technologie, le marché mondial est segmenté en refroidissement liquide, refroidissement par air, refroidissement thermoélectrique, matériaux à changement de phase, caloducs et autres.

Le segment du refroidissement par air détiendra la part de marché la plus élevée en raison de son utilisation généralisée dans une variété d'applications, de l'électronique grand public aux systèmes industriels. Sa rentabilité, sa simplicité et sa fiabilité en feront une solution privilégiée pour la gestion de la chaleur, représentant une part de marché de 42,66 % en 2026.

Le refroidissement liquide présente la croissance la plus élevée au cours de la période de prévision de 2026 à 2034. Cette croissance rapide est propulsée par la demande croissante de refroidissement efficace dans les véhicules électriques, les centres de données et l'électronique avancée, où les systèmes à base de liquide offrent une efficacité de dissipation thermique supérieure.

Le refroidissement thermoélectrique est destiné à des applications de niche nécessitant un contrôle précis de la température, avec une croissance modeste.

Le segment des matériaux à changement de phase affiche également une forte croissance en raison de ses capacités de stockage de chaleur économes en énergie. Les caloducs connaissent une demande constante de la part du secteur de l’électronique compacte, où la dissipation thermique est importante.

Les autres segments, qui constituent de nouvelles technologies telles que le refroidissement par microcanaux et les nanofluides, ajoutent de la diversité au marché mais devraient croître à un rythme modéré au cours de la période d'étude.

SYSTÈME DE GESTION THERMIQUEPERSPECTIVES RÉGIONALES DU MARCHÉ

Asie-Pacifique

Asia Pacific Thermal Management System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait 40,54 milliards de dollars en 2025, soit 49,40 % de la part de marché mondiale, et devrait atteindre 43,67 milliards de dollars en 2026. L’Asie-Pacifique domine le marché mondial des systèmes de gestion thermique en valeur et en volume, tirée par des clusters de fabrication d’électronique à haute densité, une forte montée en puissance des véhicules électriques et la construction de centres de données à grande échelle en Chine, en Inde, en Corée du Sud, à Taïwan et en Asie du Sud-Est, le marché étant évalué à USD. 40,54 milliards en 2025. Contenu local élevé dans l’électronique de puissance, les batteries et semi-conducteursfavorise l’adoption de matériaux avancés (graphite, TIM et changement de phase) et du refroidissement liquide. Les politiques industrielles soutenues par le gouvernement et la mise à jour rapide du cycle de produits dans le domaine de l'électronique grand public maintiennent une demande soutenue, faisant de la région le pivot de l'offre et de l'innovation mondiales. Le marché japonais devrait atteindre 8,72 milliards de dollars d'ici 2026, et le marché indien devrait atteindre 7,45 milliards de dollars d'ici 2026.

La Chine est le plus grand pays de la région Asie-Pacifique, avec une intégration verticale significative depuis les TIM et les échangeurs de chaleur jusqu'aux systèmes thermiques complets pour batteries de véhicules électriques. La vaste production de BEV, l’installation rapide d’onduleurs/chargeurs et la construction de centres de données IA stimulent le volume et les mises à niveau technologiques dans le pays. Tandis que les fournisseurs locaux évoluent rapidement grâce à une collaboration sur les matériaux de nouvelle génération, conservant ainsi un leadership en termes de rapport prix-performance et des cycles de conception courts. Le marché chinois devrait atteindre 16,48 milliards de dollars d'ici 2026.

Amérique du Nord

Le marché nord-américain a généré 15,73 milliards de dollars en 2025, soit 19,20 % du marché mondial, et devrait atteindre 16,75 milliards de dollars en 2026. L'Amérique du Nord est principalement tirée par les transports électrifiés, les centres de données IA/ML et l'aérospatiale/défense, avec un attrait important pour les solutions liquides et biphasées. Les vents politiques favorables (incitations à la relocalisation, crédits d’impôt pour véhicules électriques) et les exigences élevées en matière de fiabilité profitent aux composants thermiques de spécifications plus élevées et aux unités de transmission intégrées. batterierefroidissement. Le marché régional met l'accent sur la performance et l'intégration des systèmes, les fournisseurs de matériaux spécialisés et de niveau 1 bénéficiant de programmes à long terme et d'opportunités de modernisation.

Le marché des systèmes de gestion thermique aux États-Unis est en expansion en raison de l'adoption croissante de véhicules électriques, de l'expansion des infrastructures pour les centres de données et des progrès réalisés dans le secteur de l'électronique grand public. Le marché américain devrait atteindre 12,22 milliards de dollars d’ici 2026. En outre, les politiques gouvernementales favorables aux énergies propres et aux progrès technologiques renforcent la position du pays sur le marché mondial.

Europe

L'Europe a contribué à hauteur de 19,50 % au marché mondial en 2025, avec une valorisation de 15,95 milliards de dollars, et devrait atteindre 17,35 milliards de dollars en 2026. Le marché européen est façonné par des réglementations strictes en matière d'efficacité et de durabilité, obligeant les équipementiers à adopter des réfrigérants à faible PRG, des composants recyclables et des topologies de pompes à chaleur miniaturisées. Le secteur automobile reste crucial, notamment avec l’intégration thermique des plateformes BEV, tandis que l’automatisation industrielle et les énergies renouvelables (onduleurs, stockage) apportent un volume constant. Les chaînes d’approvisionnement se rééquilibrent vers la régionalisation, soutenant une croissance premium et réglementée malgré la faiblesse macroéconomique. Le marché britannique devrait atteindre 5,86 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 3,66 milliards de dollars d'ici 2026.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique détenaient 7,60 % du marché mondial, atteignant une valorisation de 6,21 milliards de dollars, et devraient atteindre 6,66 milliards de dollars en 2026, stimulés par les besoins de refroidissement dus aux climats extrêmes, l'accélération des investissements dans les centres de données à grande échelle et de pointe, et les volumes plus élevés de projets d'infrastructure/industriels. L’émergence de la fabrication locale, ainsi que les initiatives d’économie numérique, stimulent l’expansion au-delà du CVC vers l’électronique et la mobilité de grande valeur.

Amérique du Sud

L'expansion dans la région sud-américaine est favorisée par la reprise de l'industrie automobile, l'électrification des mines et la croissance des infrastructures de télécommunications et de centres de données, notamment au Brésil et dans la région de l'électronique proche du littoral du Mexique et dans le Cône Sud. Les prix élevés de l'énergie et les charges thermiques entraînent une mise à niveau des circuits air-liquide et de nouvelle génération dansélectronique de puissanceet les entraînements industriels. La cyclicité des devises et des investissements modère la croissance du marché ; cependant, les marchés de la rénovation et de la maintenance offrent une certaine résilience.

l'Amérique latine

L'Amérique latine a contribué pour environ 3,55 milliards de dollars au marché mondial en 2025, soit une part de 4,30 %, et devrait atteindre 3,76 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur l'intégration de systèmes pour renforcer leur portefeuille de produits

Les principaux acteurs de la gestion thermique sur le marché mondial se positionnent en tant qu'intégrateurs de systèmes plutôt qu'en tant que fournisseurs de composants. Ils fournissent des portefeuilles complets et multi-technologiques et garantissent des conceptions précoces avec les OEM grâce à un co-développement basé sur la simulation, à l'étendue de la propriété intellectuelle et à une qualification méticuleuse. Ils fabriquent à l’échelle mondiale avec une intégration verticale sélective pour sécuriser les matériaux clés et garantir la robustesse de l’approvisionnement. Leur R&D se concentre sur le refroidissement liquide et diphasique pour un flux thermique accru, les liquides de refroidissement à faible PRG et les matériaux recyclables, ainsi que les détections/contrôles intégrés.

ACTEURS MAJEURS du marché des SYSTÈMES DE GESTION THERMIQUE

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Johnson Control, Schneider Electric, Daikin Industries, Trane Technologies et Mitsubishi sont les principaux acteurs du marché. Le marché mondial des systèmes de gestion thermique est légèrement consolidé, les 5 principaux acteurs représentant environ 36 à 41 % de part de marché.

Liste des entreprises étudiées

- Tark Thermal Solutions (États-Unis)

- Wiwynn Corporation (Taïwan)

- Stulz GmbH (Allemagne)

- Vertiv Holdings (États-Unis)

- Daikin Industries Ltée(Japon)

- Honeywell International Inc.(NOUS.)

- Johnson Controls International Plc (États-Unis)

- Systèmes CoolIIT(Canada)

- Asetek Inc. (Danemark)

- Trane Technologies (Irlande)

- Parker Hannifin (États-Unis)

- Boyd (États-Unis)

- Liquid Stack (États-Unis)

- Siemens AG (Allemagne)

- Mitsubishi Electric Corporation (Japon)

- AAF International (États-Unis)

- GIGA-BYTE Technology Co., Ltd. (Taïwan)

- ZutaCore (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :Vertiv, un fournisseur mondial de solutions d'infrastructures critiques, a annoncé une collaboration stratégique avec Tecogen Inc., un fournisseur de solutions de chauffage et de refroidissement à énergie propre. Le partenariat devrait élargir le portefeuille de solutions de refroidissement de Vertiv et aider les opérateurs de centres de données à surmonter les contraintes d'alimentation et la consommation d'énergie.

- Novembre 2024 :Mitsubishi Heavy Industries, NTT Communications et NEC Networks & System Integration ont commencé des tests pour améliorer la capacité de refroidissement des centres de données existants en introduisant des serveurs hautes performances dotés de systèmes de refroidissement biphasés directement sur puce.

- Octobre 2024 :Wieland a acquis Onda S.p.A., un producteur italien d'échangeurs de chaleur avancés, dans le but d'étendre sa présence et de renforcer sa position dans le secteur des échangeurs de chaleur etmarché du refroidissement des centres de données. Onda s'intégrerait à l'unité Thermal Solutions de Wieland, renforçant ainsi son portefeuille de technologies de refroidissement durable et de chauffage avancées.

- Juin 2024 :Laird Thermal Systems, un fournisseur mondial de solutions de gestion thermique, a présenté une série d'assemblages thermoélectriques efficaces dotés de matériaux semi-conducteurs avancés. Cette avancée a augmenté les performances de refroidissement jusqu'à 10 % par rapport aux modèles précédents.

- Mai 2024 :Stulz a introduit une nouvelle unité de gestion et de distribution du liquide de refroidissement (CDU) appelée CyberCool CMU pour améliorer l'efficacité de l'échange thermique dans les systèmes de refroidissement liquide. Le CyberCool CMU offre une efficacité énergétique, une fiabilité et une flexibilité élevées dans un design compact tout en permettant un contrôle précis de l'ensemble du système de refroidissement liquide.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, la technologie, les types et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,50% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par candidature

Par technologie

Par région

|

Questions fréquentes

Le marché devrait atteindre 169,4 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 81,97 milliards de dollars.

Le marché devrait croître à un TCAC de 8,50 % au cours de la période de prévision.

En termes de technologie, le segment du refroidissement par air est en tête du marché.

L’augmentation de la consommation d’énergie et de la consommation de données sont les facteurs clés de la croissance du marché.

Johnson Control, Schneider Electric, Daikin Industries, Trane Technologies et Mitsubishi sont les principaux acteurs du marché.

La région Asie-Pacifique dominait le marché mondial avec une part de 49,40 % en 2025.

Par application, les centres de données présentent le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 133

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés