Taille du marché de l’automatisation des centres de données, part et analyse de l’industrie, par composant (solutions, services), par type d’entreprise (PME, grandes entreprises), par type de centre de données (centre de données d’entreprise ou sur site, colocation ou centre de données géré, centre de données dans le cloud public), par utilisateur final (BFSI, vente au détail et e-commerce, informatique et télécommunications, gouvernement et secteur public, énergie et services publics, fabrication, soins de santé, autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

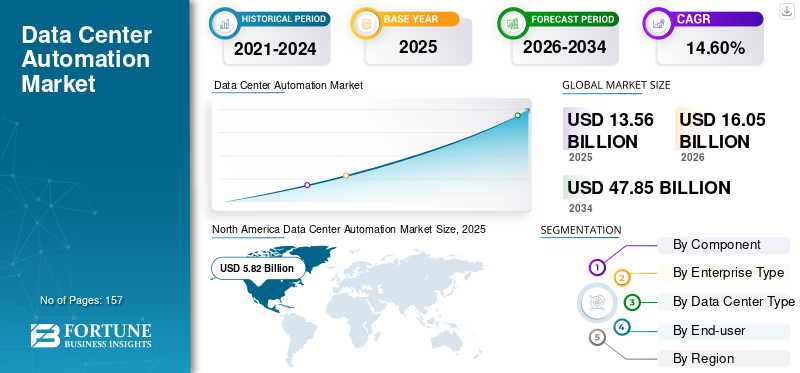

La taille du marché mondial de l’automatisation des centres de données était évaluée à USD13.56milliards en 2025 et devrait passer de USD16h05milliards en 2026 en USD47,85milliards d’ici 2034, affichant un TCAC de14,60%pendant la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de43,00%en 2025.

Dans notre étude de marché, nous avons examiné diverses solutions d'automatisation des centres de données proposées par les acteurs du marché, telles que Microsoft Focus Data Center Automation de Microsoft Corporation, Microsoft Azure Data Center, Cisco Systems Inc. Cisco UCS Manager, Cisco UCS Central et Cisco UCS Performance Manager, entre autres. En outre, notre étude couvre, entre autres, Dell EMC (consolidation et migration des centres de données) et SDDC (centre de données défini par logiciel) de Dell Inc.

La croissance du marché mondial de l'automatisation des centres de données peut être attribuée à plusieurs facteurs tels que l'adoption croissante du cloud, des plateformes de streaming vidéo, des médias sociaux et de laInternet des objets (IoT)appareils dans toutes les entreprises. En outre, l’émergence du réseau 5G et la demande croissante d’amélioration des performances des centres de données en réponse à l’augmentation du volume de données créent de nombreuses opportunités de croissance du marché.

La pandémie de COVID-19 a accéléré l’adoption de services numériques, tels que les paiements sans contact, les paiements électroniques, les services bancaires en ligne, le commerce électronique et autres, entraînant la génération d’énormes quantités de données. De même, le travail à domicile et la distanciation sociale ont augmenté le trafic Internet. Ils ont créé une énorme demande en matière de connectivité, de mise en réseau et de puissance de calcul fluides dans les centres de données, afin de proposer des logiciels collaboratifs aux organisations et de maintenir la sûreté et la sécurité des données. Ainsi, les solutions d’automatisation des centres de données ont gagné du terrain pendant la crise pour gérer les centres de données pendant les périodes de distanciation sociale et de confinement. Par exemple,

- mars 2022- Alibaba Cloud a introduit un centre de données en Corée du Sud dans le cadre d'un plan d'expansion en Asie-Pacifique. De plus, cet investissement est motivé par le fort besoin de transformation numérique à travers le pays.

Ainsi, ces financements et dépenses croissants devraient créer des opportunités de marché substantielles pour les solutions d’automatisation des centres de données.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché de l’automatisation des centres de données

Le nombre croissant de centres de données verts constitueront une tendance clé

Les centres de données consomment environ 1 % de la demande mondiale d'électricité et contribuent à environ 0,3 % de l'ensemble.dioxyde de carboneémissions, selon l'Environmental Investigation Agency en 2020. En outre, les centres de données utilisent plus de 3 à 5 millions de gallons d'eau par jour. De plus, selon le rapport du Central Statistics Office of Ireland de 2021, les centres de données ont consommé 32 % d'électricité de plus qu'en 2020. Cette forte réduction de la consommation d'électricité a stimulé la demande de centres de données écologiques.

Plusieurs acteurs de premier plan investissent dans des centres de données verts pour réduire les émissions de carbone et maintenir la durabilité. Par exemple,

- En 2021, Microsoft Corporation prévoyait de faire fonctionner tous ses centres de données à 100 % d’énergie renouvelable d’ici 2025.

- De plus, en 2021, Meta Inc. prévoyait de construire un centre de données écologique pour minimiser la consommation d'électricité.

- En octobre 2022, PhonePe a lancé un centre de données écologique en Inde qui exploite les technologies de NTT Corporation et Dell Technologies Inc.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l’automatisation des centres de données

Augmentation du volume de données pour alimenter la croissance du marché

L’adoption croissante des appareils Internet des objets (IoT), des médias sociaux ettéléphones intelligentset la pénétration croissante d’Internet génèrent d’énormes volumes de données par seconde. Par exemple,

Selon le rapport NASSCOM, le nombre d'appareils IoT générant 79,4 zettaoctets de données atteindra environ 75 milliards en 2025. Le volume massif de données crée une demande pour l'infrastructure des centres de données dans le monde entier, ce qui devrait stimuler la croissance des solutions d'automatisation dans l'ensemble des centres de données.

De la même manière, la pandémie a mis en évidence l’importance de l’automatisation dans les opérations quotidiennes des centres de données. En réponse, les entreprises investissent plus que jamais dans l’automatisation et la robotique. Les solutions d'automatisation permettent aux opérateurs de centres de données de fournir des services informatiques plus rapidement et d'augmenter leur productivité en éliminant les tâches manuelles. Par exemple,

- octobre 2022- Augtera Networks s'est associé à AMD Pensando DPU pour automatiser le centre de données. Le partenariat vise à mettre en œuvre l'IA réseau dans le centre de données de quatrième génération d'AMD.

La génération constante de données et l'utilisation de technologies numériques avancées dans tous les secteurs, y compris la santé, le BFSI, la fabrication, la vente au détail et le commerce électronique, augmentent la nécessité de développer des centres de données et des serveurs durables et à grande échelle. Par exemple,

- mai 2021- selon le Commission américaine du commerce international (USITC), le nombre de centres de données aux États-Unis a atteint 2 600. De plus, dèsjanvier 2021,il y avait environ 8 000 centres de données dans le monde.

FACTEURS DE RETENUE

Le manque de professionnels qualifiés entrave la croissance du marché

Avec les innovations qui inondent le marché, il est essentiel de disposer d’employés compétents dans la maintenance et la programmation de technologies avancées. Face à la pénurie de compétences, le déficit de compétences en matière de centres de données se creuse.

Selon un rapport de l'Uptime Institute, à partir deavril 2021, plus de la moitié des opérateurs de centres de données ont du mal à recruter du personnel. En outre, le nombre d’employés requis pour exploiter les centres de données mondiaux devrait passer de 2 millions en 2019 à environ 2,3 millions en 2025, ce nombre devrait donc encore augmenter.

De même, selon l’étude de l’AFCOM, 76 % des professionnels des centres de données tentent activement d’attirer les jeunes employés dans leur organisation. En outre, ils proposent une formation gratuite, des options de travail à distance, des abonnements à une salle de sport et des comptes de repas.

La demande accrue de professionnels qualifiés est motivée par la croissance prévue des géants du cloud ou de l'Internet et par la capacité croissante des centres de données de colocation en Asie du Sud-Est, en Chine, en Australie et dans d'autres pays de l'APAC.

Selon le rapport 2021 sur l’état des centres de données de l’AFCOM, la plupart des personnes interrogées ont rencontré des difficultés pour embaucher ou recruter au moins certains types de professionnels qualifiés. Selon l'enquête, 29 % des personnes interrogées ont rencontré des difficultés à recruter des professionnels du cloud, et 26 % ont déclaré avoir rencontré des difficultés à recruter des installations, des ingénieurs et des techniciens pour centres de données. En outre, 25 % des personnes interrogées ont signalé des difficultés à trouver les bons talents pour la sécurité des réseaux, la gestion informatique et des centres de données, ainsi que le DevOps.

Ainsi, le manque de professionnels qualifiés limite la croissance du marché.

Analyse de la segmentation du marché de l’automatisation des centres de données

Par analyse des composants

Le segment des solutions sera leader grâce à l'introduction des centres de données

En termes de composants, le marché est classé en solutions et services.

Le segment des solutions devrait détenir une part de marché dominante de67,82%en 2026 et devrait croître avec un TCAC remarquable au cours de la période de projection. Ces solutions englobent diverses technologies, telles que les réseaux définis par logiciel, l'infrastructure hyper-convergée et les plates-formes de gestion basées sur le cloud, toutes visant à rationaliser les processus, à optimiser l'utilisation des ressources et à améliorer l'évolutivité et l'agilité au sein des centres de données. En outre, le segment des services devrait croître avec un TCAC maximum au cours de la période de projection en raison de la demande croissante deservices géréset le progrès technologique avec la technologie croissante. Les lancements de nouveaux produits et les améliorations de produits augmentent la demande de solutions d'automatisation parmi les entreprises.

- octobre 2020– Cisco a lancé une solution logicielle conçue pour rationaliser les opérations informatiques dans les environnements multi-cloud et les centres de données sur site. Ainsi, l’introduction de solutions devrait alimenter la croissance du marché.

- Analyse par type d'entreprise

Les grandes entreprises détiendront une part de marché importante grâce au déploiement de solutions d'automatisation pour surveiller les centres de données à grande échelle

En fonction du type d’entreprise, le marché est divisé entre PME et grandes entreprises. Le segment des grandes entreprises devrait détenir une part de marché dominante68,25%en 2026, au cours de la période de projection, en raison de l'adoption croissante de solutions d'automatisation pour gérer et surveiller les centres de données complexes et à grande échelle. De plus, l'automatisation des centres de données permet aux grandes entreprises de standardiser leurs processus, d'améliorer la sécurité et de répondre plus efficacement à l'évolution des besoins commerciaux et des demandes du marché. De plus, le segment des PME devrait croître avec un TCAC maximum au cours de la période de prévision en raison de l’adoption accrue de la technologie d’automatisation des centres de données. En mettant en œuvre des technologies d'automatisation, les petites entreprises peuvent rationaliser les tâches de routine, telles que le provisionnement des ressources, la gestion des configurations et la surveillance des performances, leur permettant ainsi de se concentrer davantage sur les initiatives stratégiques et la croissance de leur entreprise.

Selon le rapport 2021 sur l'état de l'automatisation des activités de Zapier, 90 % des personnes interrogées ont déclaré que l'automatisation améliorait la vie des employés dans les entreprises ou sur les lieux de travail. 88 % des petites entreprises déclarent que l’automatisation les aide à rivaliser avec les grandes organisations. Ce facteur indique que les PME devraient alimenter l'adoption de solutions d'automatisation dans l'ensemble des centres de données.

Par analyse de type de centre de données

Le segment des centres de données du cloud public va se développer grâce à des investissements robustes dans le développement des centres de données

En fonction du type de centre de données, le marché est divisé en centre de données d'entreprise ou sur site, centre de données en colocation ou géré et centre de données en cloud public.

Parmi ceux-ci, le segment des centres de données en cloud public devrait détenir une part de marché dominante.44,69%en 2026, avec un taux de croissance maximal en raison d'une forte demande pour la technologie du cloud computing et ses capacités, telles que la rentabilité, la facilité d'installation et l'accès à distance aux données. Le centre de données de cloud public offre une large gamme d'outils et de services d'automatisation qui permettent aux organisations d'automatiser divers aspects des opérations de leur centre de données, notamment le provisionnement, le déploiement, la surveillance et la mise à l'échelle. En tirant parti de ces capacités d’automatisation, les entreprises peuvent accélérer la mise sur le marché, améliorer l’utilisation des ressources et améliorer l’agilité globale pour répondre à l’évolution des demandes.

L’investissement croissant dans la construction de centres de données cloud devrait alimenter la croissance du marché. Par exemple,

- avril 2022– Google a annoncé des dépenses de 9,5 milliards USD pour la construction d'un centre de données cloud.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Le segment de la santé sera leader grâce à l'adoption croissante des technologies émergentes

En fonction de l’utilisateur final, le marché est divisé en BFSI, vente au détail et commerce électronique, informatique et télécommunications, gouvernement et secteur public, énergie et services publics, fabrication, soins de santé et autres.

L'adoption de technologies telles que la réalité virtuelle, l'Internet des objets ettechnologies portablesdans les soins de santé a stimulé la demande d’une meilleure capacité de mise en réseau des centres de données, d’une meilleure puissance de calcul et d’un meilleur espace de stockage. Le segment informatique et télécommunications devrait détenir une part de marché dominante de22,95%en 2026.

En outre, l'adoption croissante des paiements en ligne, des paiements sans contact et des services bancaires en ligne a accru la demande d'infrastructures de centres de données sécurisées dans l'ensemble du secteur BFSI. L'adoption rapide de l'industrie 4.0, l'émergence des véhicules autonomes et des voitures autonomes génère d'énormes volumes de données chaque seconde, ce qui crée une demande pour des solutions d'automatisation des centres de données dans l'industrie manufacturière.

- novembre 2021- Daimler, un constructeur automobile allemand, a sélectionné le centre de données vert basé en Norvège, Lefdal Mine. Le passage aux centres de données verts vise à transférer les charges de travail de calcul haute performance vers les technologies de conduite automatisée et la conception de véhicules.

APERÇU RÉGIONAL

Géographiquement, le marché est divisé en cinq grandes régions : Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient et Afrique et Asie-Pacifique.

Amérique du Nord

North America Data Center Automation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord a généré 5,83 milliards de dollars, contribuant à 43,00 % aux revenus du marché mondial, et devrait atteindre 6,86 milliards de dollars en 2026. L'Amérique du Nord détient la part de marché maximale en raison de la présence des plus grands centres de données et de l'adoption rapide de la technologie d'automatisation dans les organisations. Par exemple, selon Statista, l’Amérique du Nord comptait 3 009 centres de données en janvier 2022. Les États-Unis et le Canada comptaient respectivement 2 701 et 308 centres de données. L'adoption croissante des appareils IoT,maison intelligenteLes appareils mobiles et les technologies portables aux États-Unis génèrent un énorme volume de données et créent une demande d'automatisation des centres de données afin d'éliminer les tâches manuelles et d'accélérer les opérations. Le marché américain devrait atteindre 4,177 milliards de dollars d’ici 2026.

- août 2022– Jazz a sélectionné Juniper Networks pour déployer le système Juniper Apstra afin de fournir des capacités de mise en réseau basée sur l'intention (IBN). L'entreprise vise à mettre à niveau son approche architecturale existante en utilisant des informations, une automatisation et une assurance basées sur les données pour simplifier les opérations et améliorer l'expérience utilisateur.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L’Europe devrait détenir une part de marché importante au cours de la période de prévision en raison de la présence d’importants centres de données en Allemagne, au Royaume-Uni, aux Pays-Bas et en France. Les efforts du gouvernement pour construire des centres de données écologiques et assurer la durabilité créent de nouvelles opportunités de marché dans la région. Le Pacte pour les centres de données climatiquement neutres de l’Union européenne vise à faire de la région le premier continent climatiquement neutre au monde d’ici 2050. Le marché britannique devrait atteindre 0,743 milliard USD d’ici 2026, et le marché allemand devrait atteindre 0,746 milliard USD d’ici 2026. Le marché européen représentait 3,25 milliards USD en 2025, soit 24,00 % de l’industrie mondiale, et devrait atteindre 3,87 milliards de dollars en 2026.

- mars 2022– Cisco a lancé des centres de données Secure Access Service Edge (SASE) en Suède et au Danemark (Europe du Nord) pour les clients de la sécurité. De plus, en mars 2021, Cisco a lancé un centre de données en Allemagne pour aider les clients utilisant sa plate-forme Webex dans la région de l'Union européenne (UE) et de la Russie.

Asie-Pacifique

L'Asie-Pacifique a enregistré une taille de marché de 3,1 milliards de dollars en 2025, soit 23,00 % de la part de marché mondiale, et devrait atteindre 3,71 milliards de dollars en 2026. L'augmentation des investissements des principaux acteurs du marché pour développer des centres de données dans le cloud et en colocation devrait créer de nouvelles opportunités de croissance sur le marché. Le marché japonais devrait atteindre 0,606 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,806 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,799 milliard USD d'ici 2026. Par exemple,

- octobre 2021– Alibaba Cloud a lancé deux nouveaux centres de données en Thaïlande et en Corée du Sud. Les nouveaux centres de données visent à aider les entreprises locales dans leur parcours de transformation numérique.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient afficher une croissance potentielle du marché dans les années à venir.

- septembre 2022- Google Cloud a collaboré avec Saudi Aramco pour introduire un centre de données en Arabie Saoudite. Le partenariat vise à distribuer des services cloud à travers le pays.

De même, la stratégie Digital Oman 2030, le programme national d'e-santé et de données du Qatar, la stratégie d'e-santé de l'Arabie saoudite, la plateforme éducative intelligente du Qatar et la première clinique virtuelle du Koweït, entre autres, devraient alimenter une transformation numérique rapide dans la région. Ce facteur devrait stimuler la croissance des secteurs des entreprises, des gouvernements, de la santé et de l’éducation dans la région. Le marché du Moyen-Orient et de l'Afrique a généré 0,78 milliard de dollars en 2025, soit 6,00 % du paysage du marché mondial, et devrait atteindre 0,91 milliard de dollars en 2026.

Amérique du Sud

L’Amérique du Sud devrait afficher une croissance régulière au cours de la période de prévision. Cependant, la pandémie de COVID-19 a accéléré les investissements directs étrangers dans la région. L’émergence de nouveaux centres de données au Brésil et en Argentine devrait stimuler la demande de solutions d’automatisation des centres de données dans la région. Par exemple,

- novembre 2021- Tencent Cloud a lancé un campus de centres de données au Brésil pour fournir des services cloud fiables, sécurisés et performants aux clients brésiliens.

l'Amérique latine

L’Amérique latine représentait 0,61 milliard de dollars en 2025, soit 4,00 % de la part de marché mondiale, et devrait atteindre 0,7 milliard de dollars en 2026.

Liste des entreprises clés sur le marché de l’automatisation des centres de données

Les acteurs du marché doivent piloter des stratégies de fusion et d’acquisition pour accroître leurs parts

Les principaux acteurs opérant sur le marché mondial se concentrent sur l’expansion de leur présence mondiale et de leur part de marché grâce à des stratégies de fusion et d’acquisition. Ces entreprises visent à acquérir de petites entreprises locales pour étendre leur présence commerciale.

Liste des principales entreprises profilées :

- Microsoft Corporation (États-Unis)

- Cisco Systèmes Inc.(NOUS.)

- Micro mise au point(ROYAUME-UNI.)

- IBM Corporation (États-Unis)

- Fujitsu (Japon)

- Broadcom (États-Unis)

- BMC Software, Inc. (États-Unis)

- Dell Inc. (États-Unis)

- Arista Networks, Inc.(NOUS.)

- ABB(Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024: Cisco and NVIDIA declared a partnership to help enterprises easily and quickly manage and develop secure AI infrastructure. L'acquisition au sein des entreprises rassemble les améliorations au profit des organisations, répond à la demande de plus de puissance de calcul dans les centres de données et achemine les changements vers l'IA avec une infrastructure sécurisée et reconnaissable.

- Juin 2023 :Moody's Corporation et Microsoft annoncent un partenariat à fournir des analyses, des données, des recherches, des solutions de gestion des risques et une collaboration de nouvelle génération aux services commerciaux et aux travailleurs du savoir du monde entier. Le partenariat au sein du cabinet apporte des contributions innovantes qui améliorent les connaissances en matière de veille économique et d'évaluation des risques.

- Juin 2023 :Lumen Technologies, en partenariat avec Google et Microsoft, a annoncé un système d'interconnexion réseau original : ExaSwitch. La plateforme permet aux entreprises disposant d'une bande passante plus élevée d'acheminer leur trafic rapidement entre les réseaux, et sans intervention de tiers.

- avril 2023: Arista Networks, un fournisseur de solutions de mise en réseau, présente un service d'identité réseau basé sur l'IA pour la sécurité des entreprises et les opérations informatiques. Le CV AGNI contribue à sécuriser les opérations informatiques avec une distribution simple et à l'échelle du cloud pour tous les travailleurs des réseaux d'entreprise, leurs points de terminaison associés et les stratégies Internet des objets (IoT).

- Janvier 2023 :MicroFocus a annoncé l'introduction d'un nouveau centre de données au Royaume-Uni. Le service innovant au Royaume-Uni, conforme aux réglementations locales, offre aux clients des choix modernes et rentables pour accélérer la transformation informatique.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les principales entreprises, les types de logiciels et les principales applications logicielles et de services. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de14,60%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant

Par type d'entreprise

Par type de centre de données

Par utilisateur final

Par Région

|

Questions fréquentes

Le marché devrait atteindre 47,85 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 13,56 milliards de dollars.

Le marché devrait croître à un TCAC de 14,60 % au cours de la période de prévision.

Le segment des centres de données en cloud public est susceptible de dominer le marché.

L’augmentation du volume de données stimule la croissance du marché.

Microsoft Corporation, IBM Corporation, Dell Inc., Arista Networks Inc., ABB, Fujistu, Cisco Systems Inc., Micro Focus, Broadcom et BMC Software Inc. sont les principaux acteurs du marché mondial.

L'Amérique du Nord dominait le marché mondial avec une part de 43,00 % en 2025.

L’Asie-Pacifique devrait afficher le taux de croissance le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 157

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés