Taille du marché des infrastructures de centres de données, part et analyse de l’industrie, par composant (solutions, services) et prévisions régionales, 2026-2034

Taille du marché des infrastructures de centres de données et aperçu de l’industrie

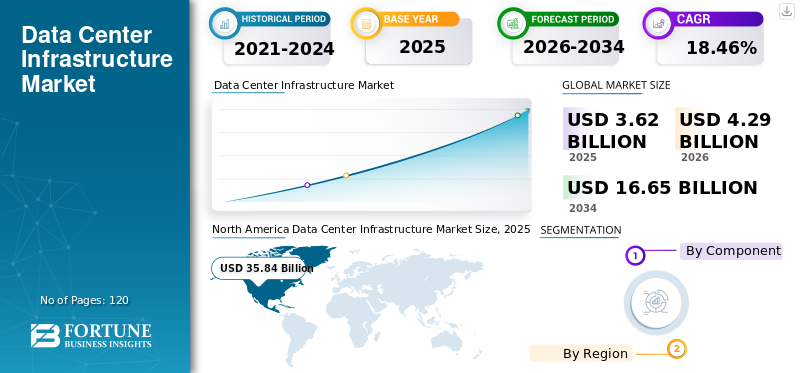

La taille du marché mondial des infrastructures de centres de données était évaluée à 3,62 milliards USD en 2025. Le marché devrait passer de 4,29 milliards USD en 2026 à 16,65 milliards USD d’ici 2034, avec un TCAC de 18,46 % au cours de la période de prévision.L'Amérique du Nord dominait le marché mondial avec une part de 37,9 % en 2025.

La demande mondiale de technologies informatiques plus efficaces, combinée aux avantages économiques des applications de connectivité modernes et consolidées, a contribué à l'augmentation exponentielle de l'échelle et de la puissance des centres de données. L'évolution rapide de la compétitivité sur le marché mondial et les technologies avancées telles queinformatique en nuageet le Big Data a permis aux entreprises de déplacer plus facilement et à moindre coût leur charge de travail vers des centres de données autonomes. Les implications économiques des acquisitions de centres de données par les principaux fournisseurs de services mondiaux ont également considérablement accéléré l’essor des technologies cloud. Les fournisseurs mondiaux de systèmes de centres de données prennent de plus en plus de mesures pour réduire les problèmes de latence et améliorer l'expérience client. Les gouvernements prennent également des mesures décisives pour stimuler la croissance numérique régionale et promouvoir l’adoption de solutions de centres de données. Par exemple,

- En mai 2020, le Cabinet thaïlandais a levé 146,6 millions de dollars pour financer le cloud et les centres de données. Avec cette série d’investissements, le gouvernement du pays vise à stimuler la croissance numérique régionale.

Ainsi, les investissements accrus des gouvernements et des principaux acteurs de l’industrie soutiennent la croissance du marché des infrastructures de centres de données.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des infrastructures de centres de données PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 3,62 milliards de dollars

- Taille du marché en 2026 : 4,29 milliards USD

- Taille du marché prévue pour 2034 : 16,65 milliards de dollars

- TCAC : 18,46 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des infrastructures de centres de données avec une part de 37,9 % en 2025.

- Le segment des solutions détenait la plus grande part de marché, grâce à une adoption croissante par les PME et les grandes entreprises.

- Le segment des modules thermiques représentait la plus grande part parmi les types de solutions en raison de la demande croissante en matière de gestion thermique.

Amérique du Nord

L'Amérique du Nord domine le marché, portée par l'adoption rapide du cloud et l'expansion de la capacité des centres de données aux États-Unis et au Canada.

Europe

L’Europe a connu une forte croissance, soutenue par des investissements dans les infrastructures énergétiques et la modernisation des centres de données.

Asie-Pacifique

L’Asie-Pacifique devrait connaître la croissance la plus rapide, grâce à l’adoption croissante du numérique et à l’expansion des centres de données en Chine et en Inde.

NOUS.

La croissance du marché est soutenue par l’expansion de la capacité des centres de données hyperscale et l’augmentation des investissements dans l’infrastructure cloud.

Japon

La croissance est tirée par la multiplication des initiatives de transformation numérique et la demande croissante d’infrastructures avancées de centres de données.

En savoir plus

MARCHÉ DES INFRASTRUCTURES DE CENTRES DE DONNÉESDERNIÈRES TENDANCES

Les centres de données hyperscale sont une tendance vitale sur le marché mondial

À mesure que les organisations se tournent vers des solutions basées sur le cloud, la demande de centres de données hyperscale est susceptible de croître. Les installations des centres de données hyperscale sont plus grandes que les centres de données classiques et peuvent fournir davantage de données et de ressources serveur. Selon un rapport publié par Cisco en 2020, le trafic réseau des centres de données hyperscale quadruplera d'ici 2021 et représentera 55 % du trafic des centres de données d'ici 2021. Ces fournisseurs de solutions prennent des initiatives clés pour répondre à la demande croissante de systèmes de données physiques. Par exemple, NTT Communications Corporation, l'un des principaux fournisseurs de solutions de centres de données, a lancé un nouveau centre de données hyperscale à Mumbai, en Inde. Le centre nouvellement lancé est une installation de 38 MW avec 375 000 pieds carrés pouvant accueillir 5 000 racks.

Le besoin croissant de services de cloud public et l’essor constant des réseaux sociaux ont accéléré les investissements des opérateurs à grande échelle. Dans un avenir proche, ces centres de données joueront un rôle crucial, principalement en raison de la modularité, de la redondance et de la rentabilité qu’ils offrent. Ainsi, les installations de données à grande échelle constitueront une tendance clé sur le marché mondial au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS MOTEURS

Augmenter les investissements dans les infrastructures de centres de données modulaires et traditionnelles pour stimuler la croissance du marché

Avec l'augmentation du nombre de petites et moyennes entreprises (PME) et de startups adoptant des solutions d'infrastructure de réseau, la demande du marché pour les solutions traditionnelles etcentre de données modulaireles solutions et les services devraient croître au cours de la période de prévision. La consommation accrue de données et l’augmentation de la quantité de données collectées par les canaux numériques, associées à l’adoption de technologies avancées, ont permis aux entreprises d’étendre facilement leurs bases de données et de déplacer la charge critique vers les centres de données. À leur tour, les principaux acteurs du marché investissent massivement dans des projets de centres de données pour répondre aux besoins d’infrastructure des entreprises. Par exemple,

- En novembre 2020, Amazon Web Services (AWS) a investi 2,8 milliards de dollars pour créer un nouveau cloud AWS à Telangana, en Inde. Grâce à cet investissement, AWS permettra aux entreprises d'exécuter efficacement leurs serveurs et applications.

- En novembre 2020, Microsoft Corporation a annoncé des investissements visant à stimuler la transformation numérique de la Suède et à ouvrir son centre de données efficace dans le pays d'ici 2021.

- En août 2020, Equinix, Inc., l'un des principaux fournisseurs de services de colocation dont le siège est en Californie, a annoncé l'acquisition de 161 millions de dollars de deux centres de données par GPX Global Systems à Mumbai, en Inde. Avec cette acquisition, la société sera en mesure de renforcer sa présence dans le secteur des centres de données en Asie-Pacifique.

Ainsi, les investissements massifs des fournisseurs de services dans les infrastructures traditionnelles des centres de données à travers le monde stimulent la croissance du marché.

FACTEURS DE RETENUE

Cycle de construction long et consommation d’énergie élevée pour freiner la croissance du marché

Les centres de données nécessitent des dépenses initiales élevées et il faut plus de 2 à 3 ans pour achever la construction d'un centre de données. Les entreprises trouvent souvent préoccupante la gestion des fonds et des fonctionnalités commerciales jusqu'à ce que le centre de données soit entièrement fonctionnel. Des périodes de construction aussi longues pour les centres de données pourraient entraîner des retards dans les bénéfices et entraîner un retard des entreprises dans la concurrence sur le marché. De plus, l’augmentation de la consommation d’électricité constitue un facteur majeur qui freine la croissance du marché. Selon le département d’ingénierie de l’université de Stanford, la consommation électrique des centres de données aux États-Unis a augmenté de 36 %. Ainsi, l’augmentation de la consommation d’énergie des solutions et services des centres de données constituera un facteur restrictif clé du marché.

ANALYSE DE SEGMENTATION

Par analyse des composants

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Segment de solutions pour augmenter la croissance du marché

En fonction des composants, le marché est segmenté en solutions et services.

Le segment des solutions a conquis la part maximale du marché mondial. La croissance du segment est principalement due à l'adoption croissante de solutions de centres de données par les PME et les grandes entreprises pour gérer les opérations des installations et améliorer la planification et l'efficacité des centres de données. Plusieurs fournisseurs de solutions d'infrastructure de centre de données proposent des modules personnalisés et efficaces qui aident à réduire le temps d'exécution du système et à gérer l'infrastructure globale.

Sous le type de solution, le segment des modules thermiques devrait détenir la part la plus élevée. Cette croissance est principalement attribuée à la demande croissante de solutions de gestion thermique parmi les entreprises et les opérateurs de centres de données pour maintenir l'énergie thermique générée par les serveurs. D’autre part, le segment des modules de puissance devrait croître au TCAC le plus élevé au cours de la période de prévision.

Le segment des services devrait croître au TCAC le plus élevé. La croissance de ce segment est attribuée à l’utilisation accrue des installations des centres de données dans les secteurs verticaux de l’industrie.

ANALYSE RÉGIONALE

North America Data Center Infrastructure Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En fonction de la région, le marché a été étudié dans cinq régions principales, à savoir l’Amérique du Nord, l’Amérique du Sud, l’Europe, le Moyen-Orient et l’Afrique, ainsi que l’Asie-Pacifique.

Amérique du Nord

L’Amérique du Nord a dominé la part de marché des infrastructures de centres de données en 2019. L’adoption de solutions basées sur le cloud pour effectuer efficacement le travail à domicile est l’un des principaux facteurs à l’origine de la croissance du marché régional. L’adoption croissante des centres de données par les PME et les startups présentes au Canada et aux États-Unis est l’une des principales raisons de la croissance du marché régional. Selon un rapport du groupe CBRE, la capacité totale des principaux centres de données américains a augmenté de 200 mégawatts, soit de 8 %, en 2019. La numérisation du secteur public dans la région a encore stimulé l'adoption de technologies de communication et de gestion de réseau, stimulant ainsi la croissance du marché.

Europe

L'Europe a connu une forte croissance dans l'adoption de solutions et de services d'infrastructure de centres de données et devrait connaître une forte croissance dans un avenir proche. Grâce à l'amélioration des investissements dans les infrastructures énergétiques, la région a connu une forte croissance, convertissant les centres de données anciens et obsolètes en nouvelles installations.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision. La croissance du marché de la région est stimulée par l’adoption croissante des technologies numériques par les consommateurs et les entreprises. La croissance du nombre de centres de données, notamment en Chine et en Inde, est tirée par l'adoption plus large des petites et moyennes entreprises (PME), qui exploitent les méga-installations et augmentent la demande d'équipements supplémentaires.

Moyen-Orient et Amérique Latine

Le secteur des infrastructures de centres de données au Moyen-Orient et en Amérique latine connaît une croissance explosive, et les entreprises optent pour des solutions de centres de données pour gérer les besoins croissants en matière de données. Les entreprises de toutes tailles transfèrent leur gestion de données et leurs opérations commerciales vers le cloud pour réaliser des économies et améliorer leurs performances. Parallèlement, les lois sur la sécurité des données obligent les organisations à stocker les données dans leurs propres centres de données. Ainsi, le marché régional devrait connaître une forte croissance dans les années à venir.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché développeront des offres améliorées et adopteront des stratégies de partenariat pour répondre aux besoins des entreprises

Les leaders du marché, tels qu'IBM Corporation, Schneider Electric SE, Vertiv Group Corp., Hewlett Packard Enterprise Development LP et Johnson Controls Inc., entre autres, lancent des offres innovantes pour répondre aux besoins toujours croissants des consommateurs. En outre, d’autres acteurs opérant sur le marché optent pour des partenariats stratégiques avec d’autres acteurs afin de renforcer leur position sur le marché et de constituer un solide portefeuille de marques. Par exemple,

- Novembre 2018 –Le fournisseur de solutions d'infrastructure Schneider Electric a lancé des modules d'alimentation conteneurisés pour les opérateurs de centres de données et les entreprises gérant des centres de données internes. Le module est une combinaison entièrement automatique du système UPS,appareillage de commutation, et les piles.

- Février 2020 –Huawei Technologies Co., Ltd. a lancé la solution de service de centre de données intelligent. Cette solution aide les entreprises et les opérateurs de centres de données à concevoir et à construire des centres de données écologiques et hautement fiables.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- IBM Corporation (New York, États-Unis)

- Schneider Electric SE (Rueil-Malmaison, France)

- Vertiv Group Corp.

- Hewlett Packard Enterprise Development LP(Californie, États-Unis)

- Johnson Controls Inc. (Cork, Irlande)

- Eaton Corporation Inc. (Dublin, Irlande)

- Siemens AG (Munich, Allemagne)

- ABB SA (Zürich, Suisse)

- Huawei Technologies Co., Ltd.(Shenzhen, Chine)

- Nlyte Software Inc. (New Jersey, États-Unis)

- Logiciel Sunbird (New Jersey, États-Unis)

- UnityOneCloud (Californie, États-Unis)

- CommScope Inc. (Caroline du Nord, États-Unis)

- Rackwise (Denver, États-Unis)

- Delta Electronics, Inc. (Taipei, Taïwan)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- décembre 2020 –Lenovo Data Center Group a lancé un nouvel ensemble de produits visant à permettre une gestion des données de bout en bout entre les entreprises et à garantir une plus grande sécurité des données. Les solutions récemment lancées incluent le commutateur Fibre Channel de Lenovo et la baie de stockage 100 % Flash ThinkSystem.

- Octobre 2020 –DartPoints, l'un des principaux opérateurs de services de centres de données, a acquis Metro Data Centres (MDC), un fournisseur de solutions pour centres de données basé à Dublin. Avec cette acquisition, DartPoints sera en mesure de renforcer sa présence dans le secteur des infrastructures de centres de données de haut niveau.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport d’étude de marché DCIM offre des informations qualitatives et quantitatives sur le produit et une analyse détaillée de la taille du marché et du taux de croissance pour tous les segments possibles du marché. Parallèlement à cela, le rapport fournit une analyse détaillée de la dynamique du marché, des tendances émergentes et du paysage concurrentiel.

Les principales informations fournies dans le rapport sont les tendances d'adoption de l'infrastructure des centres de données par segments individuels, les développements récents du secteur tels que les fusions et acquisitions, l'analyse SWOT consolidée des principaux acteurs, les partenariats, l'analyse des cinq forces de Porter et les stratégies commerciales des principaux acteurs du marché, les principales tendances du secteur, les indicateurs macro et micro-économiques.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Composant; et géographie |

|

Par composant |

|

|

Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 4,29 milliards de dollars en 2026 et devrait atteindre 16,65 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 35,84 milliards de dollars.

Avec une croissance à un TCAC de 18,46 %, le marché affichera une croissance modeste au cours de la période de prévision (2026-2034).

Le segment des solutions devrait être le segment leader de ce marché au cours de la période de prévision.

Les investissements croissants dans l’infrastructure des centres de données modulaires et traditionnels sont l’un des principaux facteurs moteurs de ce marché.

IBM Corporation, Schneider Electric SE, Vertiv Group Corp., Hewlett Packard Enterprise Development LP et Johnson Controls Inc. comptent parmi les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

La croissance des centres de données hyperscale sera la principale tendance du marché.

L’Asie-Pacifique connaîtra une croissance au TCAC le plus élevé au cours de la période de prévision.

Le segment des services de conseil a dominé le marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés