Taille du marché des services gérés dans le cloud, part et analyse de l’industrie, par type de service (services commerciaux gérés, services réseau gérés, services d’infrastructure gérés, services de sécurité gérés, services de mobilité gérés et services de communication et de collaboration gérés), par déploiement (cloud public, cloud privé), par taille d’entreprise (PME, grandes entreprises), par prévisions verticales et régionales, 2026-2034

Taille du marché des services gérés dans le cloud et analyse de l’industrie

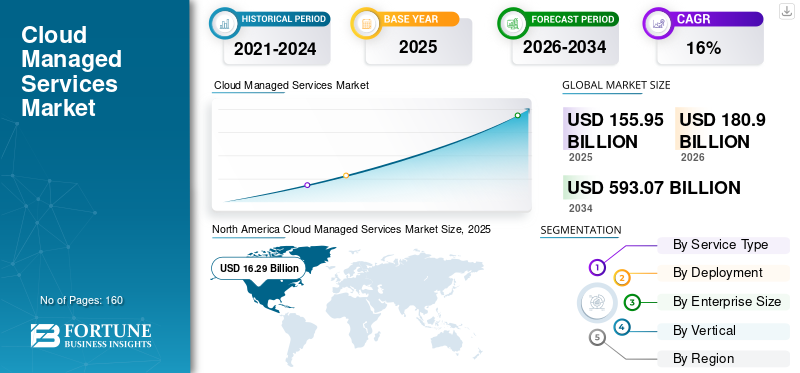

La taille du marché mondial des services gérés dans le cloud était évaluée à 155,95 milliards USD en 2025. Le marché devrait passer de 180,90 milliards USD en 2026 à 593,07 milliards USD d’ici 2034, avec un TCAC de 16,00 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des services gérés dans le cloud avec une part de marché de 35,03 % en 2025.

Les services gérés dans le cloud sont une pratique d'externalisation des ressources informatiques et de la gestion déployée sur le cloud. La demande croissante des entreprises de réduire les coûts d’exploitation et d’infrastructure pour gérer les processus commerciaux est l’un des principaux facteurs à l’origine de la croissance du marché.

L'externalisation des ressources cloud vers des tiers augmente la compétitivité organisationnelle, permettant aux entreprises de se concentrer sur leurs compétences de base. Le domaine en expansion du Big Data a généré une demande massive de solutions gérées.informatique en nuageet services analytiques.

Les principaux acteurs du marché des services gérés dans le cloud adoptent plusieurs stratégies commerciales, activités de R&D, partenariats et collaborations pour élargir leurs horizons commerciaux. Par exemple, en février 2020, NTT DATA Services s'est associé à Amazon Web Services, Inc. (AWS) pour fournir de nouveaux services, solutions et produits conçus pour accélérer l'adoption du cloud à l'échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché des services gérés dans le cloud

- Taille du marché en 2025 : 155,95 milliards de dollars

- Taille du marché en 2026 : 180,90 milliards de dollars

- Taille du marché prévue pour 2034 : 593,07 milliards de dollars

- TCAC : 16,00 % de 2026 à 2034

- L’Amérique du Nord dominait le marché avec une part de 35,03 % en 2025.

- Le segment des services gérés aux entreprises représentait 16,5 % de la part de marché mondiale en 2025.

- Le segment des grandes entreprises détenait la plus grande part de marché en raison de l’adoption croissante de solutions de gestion opérationnelle basées sur le cloud.

Amérique du Nord

L’Amérique du Nord est en tête du marché en raison de la forte adoption du cloud par les entreprises et les gouvernements.

Europe

L’Europe connaît une croissance constante avec des investissements croissants dans la transformation numérique.

Asie-Pacifique

L’Asie-Pacifique connaît une expansion rapide en raison de l’adoption croissante du cloud par les PME.

NOUS.

Les initiatives gouvernementales en matière de cloud continuent d’accélérer la croissance du marché.

Japon

La demande croissante des entreprises soutient l’adoption des services gérés dans le cloud.

En savoir plus

TENDANCES du marché des services gérés dans le cloud

L'adoption du modèle de livraison cloud se propage parmi les entreprises pour ouvrir de nouvelles opportunités

Les fournisseurs de services développent rapidement des applications avancées pour intégrer ou orchestrer l'utilisation par leurs clients de diverses ressources cloud. Cela s'applique non seulement à la migration vers le cloud, mais également au développement d'applications cloud natives. Les principaux fournisseurs de services réseau construisent des systèmes cloud combinant divers services cloud afin d'automatiser le déploiement et les opérations transparentes, même si ces éléments de plate-forme diffèrent en fonction de l'approche de chaque fournisseur.

Les avantages du réseau incluent une coordination améliorée et le traitement des métadonnées pour l'application de ces systèmes grâce à la standardisation de divers fournisseurs de cloud. Ces métadonnées peuvent être utilisées pour suivre l'utilisation des services cloud et pour préparer les changements futurs.

Les organisations ont utilisénuage hybridetechnologies pour rendre l'infrastructure cloud accessible et flexible sans avoir besoin de passer directement au cloud ou à plusieurs cloud, publics ou privés, puisqu'un seul fournisseur de cloud ne sera pas en mesure de fournir la fonctionnalité. Ainsi, avec l’adoption croissante des canaux de réseau numérique, les plateformes de cloud hybride ouvrent de nouvelles opportunités d’investissement aux fournisseurs de services cloud gérés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DÉTERMINANTS

Acceptation par les clients de l'approche cloud pour fluidifier les opérations informatiques et stimuler la demande de services gérés dans le cloud

Alors que les entreprises élaborent des plans pour répondre à leurs besoins informatiques et réseau, les services cloud gérés seront à l'avant-garde parmi toutes les technologies. Les organisations exécutent leurs applications informatiques sur des serveurs cloud, notamment en matière de comptabilité, de finance,gestion de la relation client, et d'autres applications. L'adoption rapide des solutions cloud pour déployer et gérer les opérations commerciales change l'état de l'adoption du cloud à l'échelle mondiale.

Par exemple, Betabrand, une entreprise de vêtements dont le siège est aux États-Unis, a migré ses opérations vers l'infrastructure Google Cloud Kubernetes en prévision du Black Friday en 2017. Grâce à cette migration, l'entreprise a pu gérer les pics de charge sans problème. Ainsi, à mesure que les entreprises s’orientent vers l’infrastructure cloud, l’adoption de services gérés dans le cloud devrait connaître une forte augmentation de la demande.

Les principaux fournisseurs reconnaissent que le modèle de distribution cloud représente bien plus qu'une simple réduction des coûts et ont construit des portefeuilles de services de bout en bout qui répondent aux besoins de l'entreprise et offrent une plus grande valeur client. Avec l’objectif commun d’assurer la mise à niveau technologique avec la technologie cloud, le cloud peut être un modèle précieux permettant aux entreprises de gérer efficacement leurs fonctionnalités commerciales.

En réponse aux demandes accélérées d'intégration de nouvelles technologies et d'optimisation des performances et des coûts des applications, les entreprises dépendent de plus en plus des services de gestion basés sur le cloud pour gérer leur activité. Ainsi, avec l’adoption croissante de solutions cloud par les entreprises, le besoin de ces services est accru.

Besoin croissant de gestion des systèmes informatiques et des applications métier critiques pour dynamiser le marché

Alors que les entreprises et les sociétés financières évoluent dans le paysage économique et réglementaire imprévisible d’aujourd’hui, la pression est devenue plus forte sur le modèle de risque et de conformité. L'adoption deservices gérésse développe avec les entreprises qui cherchent à améliorer leur organisation, leur fonctionnement et leur sécurité en apportant des réponses plus stratégiques.

Les services gérés dans le cloud sont avantageux pour les entreprises car ils permettent aux entreprises d'éliminer les services d'intégration de systèmes complexes et aident à établir une solution bien développée pour garantir l'évolutivité et la rentabilité du cloud. Maintenir du personnel informatique à temps plein pour gérer les services cloud est très coûteux et irréalisable pour la plupart des petites et moyennes entreprises. Ainsi, l'externalisation de ces services permet aux entreprises de contrôler et de réduire les coûts de maintenance du réseau sans compromettre la sécurité ou la productivité.

En plus de cela, les services cloud offrent plusieurs avantages par rapport aux services traditionnels tels que les applications et les services réseau centralisés, la création de stockage et de sauvegarde et la gestion de toutes les couches de gestion du réseau. Ainsi, l’adoption de services gérés dans le cloud se développe et les entreprises découvrent qu’il est possible de favoriser la réussite commerciale.

FACTEURS DE RETENUE

Le manque de gestion intégrée de la main-d’œuvre et de gestion des données limite la croissance du marché

Le manque de praticiens en informatique et en cybersécurité est l’un des principaux facteurs limitant la croissance de ce marché. Cette lacune empêchera les organisations de répondre à leurs besoins en matière de sécurité informatique. Le manque d'informatique etcybersécuritéles professionnels d'une entreprise peuvent ouvrir la porte aux pirates informatiques et aux logiciels malveillants pour pénétrer dans l'écosystème informatique, entraînant la perte de données et de ressources précieuses.

Par exemple, en septembre 2019, AutoClerk Inc., un important fournisseur de solutions de gestion immobilière, a été témoin d'une faille de sécurité dans sa base de données Elasticsearch, entraînant une perte massive de 179 Go de données, notamment les arrangements de voyage de milliers de membres du gouvernement américain et du Département de la sécurité intérieure (DHS). Ainsi, des pratiques de cybersécurité efficaces sont nécessaires pour la mise en œuvre de services cloud gérés.

En plus de cela, le coût élevé associé à ces services ainsi que les problèmes de confidentialité et de sécurité des données sont l’un des facteurs cruciaux entravant la croissance du marché.

SEGMENTATIONAnalyse

Analyse par type de service

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des services de sécurité gérés enregistrera un TCAC élevé

En fonction du type de service, le marché des services gérés dans le cloud est segmenté en services commerciaux gérés, services réseau gérés, services d'infrastructure gérés, services de sécurité gérés, services de mobilité gérés et services de communication et de collaboration gérés. Le segment des services gérés aux entreprises devrait contribuer à 16,5 % de la part de marché mondiale en 2025.

Le segment des services de réseau gérés détenait la plus grande part de marché en 2019. La croissance de ce segment est principalement attribuée à l'adoption croissante des services gérés dans le cloud par les entreprises pour gérer les services liés au réseau ainsi que la gestion et l'administration des réseaux eux-mêmes. Les services gérés de réseau basés sur le cloud offrent aux entreprises une plate-forme complète pour créer et gérer des réseaux de données à distance, notamment WAN/LAN/WLAN. En outre, l'adoption de ces services a connu une croissance exponentielle ces dernières années en raison du large éventail d'applications qu'ils offrent, telles que la mise en œuvre de solutions réseau de haute qualité, les services de gestion et de surveillance des réseaux informatiques, la maintenance des équipements et des systèmes TIC, entre autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des services de sécurité gérés devrait croître à un TCAC significatif au cours de la période de prévision. La croissance de ce segment est principalement due à l’adoption croissante des services de sécurité par les entreprises. Les fournisseurs de services de sécurité gérés (MSSP) fournissent une variété de services tels que la gestion de la sécurité, la réponse aux incidents, etc. Ainsi, l’adoption de ces services devrait croître au cours de la période de prévision.

Par analyse de déploiement

Le segment du cloud privé a dominé le marché en 2019

En fonction du déploiement, le marché est segmenté en sécurité des charges de travail,sécurité du réseau, la sécurité de la plateforme, la sécurité des applications, la sécurité des points finaux, etc.

Le déploiement de services cloud gérés sur un cloud privé détenait la plus grande part de marché en 2019. Le cloud privé offre aux entreprises de nombreux avantages, notamment un contrôle amélioré et une sécurité des données renforcée. Ce modèle offre également aux entreprises d’autres avantages tels que des économies de coûts et la stabilité. Un cloud privé peut aider une organisation à personnaliser ses ressources pour répondre à des exigences informatiques spécifiques. Ces systèmes sont principalement utilisés par les gouvernements, les banques et d'autres entités de taille moyenne à grande ayant des activités critiques pour l'entreprise et visant à améliorer la protection opérationnelle.

Le segment du cloud public devrait croître au TCAC le plus élevé au cours de la période de prévision. On estime qu'il atteindra une valeur de 36 844,5 millions de dollars en 2025. L'adoption croissante du cloud public est principalement due aux ressources informatiques efficaces et aux capacités de virtualisation qu'il offre.

Par analyse de la taille de l’entreprise

Les grandes entreprises seront témoins de l'adoption généralisée des services gérés dans le cloud

En fonction de la taille de l’entreprise, le marché des services gérés dans le cloud est divisé en grandes entreprises et petites et moyennes entreprises (PME).

On estime que le segment des grandes entreprises détiendra la plus grande part au cours de la période de prévision. Les services gérés dans le cloud aident les grandes entreprises à réduire leurs coûts informatiques. Le modèle de paiement à l'utilisation est utilisé pour fournir ces installations. Ces services permettent également aux grandes entreprises d'atteindre leurs objectifs d'efficacité en gérant les tâches opérationnelles et les besoins en données. Ils améliorent également la capacité de service en termes de polyvalence, de connectivité et d'intégrité.

Le segment des PME devrait croître au TCAC le plus élevé au cours de la période de prévision. La nécessité croissante de minimiser les coûts d'exploitation et de rationaliser les processus commerciaux contribuera à accélérer l'adoption de ces services par les PME.

Par analyse verticale

Le secteur de l'informatique et des télécommunications va adopter rapidement les services basés sur le cloud

Sur la base de la verticale, le marché est divisé en banque, services financiers et assurances (BFSI), informatique et télécommunications, gouvernement et secteur public, soins de santé et sciences de la vie, vente au détail et biens de consommation, fabrication et autres.

Les entreprises informatiques et de télécommunications adoptent rapidement les services gérés dans le cloud pour mieux maintenir leurs services sur une variété d'applications. La migration vers le cloud minimisera les besoins informatiques internes et réduira les dépenses excédentaires. De plus, les entreprises informatiques et de télécommunications sont les premières à adopter des technologies efficaces telles que Bring Your Own Device (BYOD),Apprentissage automatique, et d’autres qui ont encore contribué à la croissance du marché.

L'évolution des infrastructures stimule la demande de services basés sur le cloud dans le secteur de la santé. En raison des activités de recherche et des activités de soins de santé menées dans un passé récent, de grandes quantités de données ont été générées. L'administration de ces données a nécessité l'adoption d'une expertise cloud et les prestataires de soins de santé adoptent donc des services gérés dans le cloud. Les plateformes basées sur le cloud aident les organisations à se concentrer sur leurs opérations clés.

Analyse RÉGIONALE

Amérique du Nord

North America Cloud Managed Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord devrait dominer la part de marché des services gérés dans le cloud au cours de la période de prévision. La demande croissante des clients est un facteur important qui stimule l’adoption des services cloud gérés dans la région en raison de la croissance et de la rentabilité qu’ils offrent. Les secteurs verticaux des utilisateurs finaux de la région adoptent les services cloud comme modèle de prestation informatique pour gérer les coûts et remédier à la pénurie de professionnels informatiques qualifiés pour gérer les opérations commerciales.

L'armée américaine, l'armée de l'air, le ministère de la Justice des États-Unis (DOJ) et d'autres agences gouvernementales ont été les premiers à adopter la technologie cloud dans la région, créant ainsi de nouvelles tendances que d'autres entreprises et institutions pourront suivre. Lancé en janvier 2018, le programme fédéral de gestion des risques et des autorisations (FedRAMP) propose une approche pangouvernementale en matière d'autorisation, de surveillance continue et d'évaluation des risques des services cloud déployés dans la région. Cela a fourni un marché florissant permettant aux fournisseurs de services de fournir des services cloud rentables et centrés sur leur mission, de manière cohérente et sécurisée.

Europe

L'Europe devrait afficher un TCAC de 14,1 %. Dans les différents pays d'Europe, les dépenses en technologies de l'information et informatique en nuagesont orientés vers la digitalisation. L’utilisation d’un cloud hybride est importante pour faire évoluer les industries vers la numérisation. L'infrastructure cloud est constamment utilisée pour créer et exécuter de nouveaux projets et approches innovants. Les principaux acteurs de la région investissent massivement dans des activités de recherche et développement pour équiper les entreprises de stratégies cloud multicanal et répondre à un environnement numérique en constante évolution. Par exemple, en octobre 2019, NTT Limited, l'un des principaux fournisseurs de services technologiques, a lancé une nouvelle plateforme cloud à Paris. Grâce à cette avancée technique, les PME de France et d’autres régions bénéficieront d’un avantage en adoptant une stratégie cloud hybride et multicanal. De plus, les initiatives gouvernementales telles que le cadre G-Cloud permettent aux gouvernements et aux entreprises de la région d'utiliser efficacement ces services.

Asie-Pacifique

En raison de l’adoption des services de gestion cloud par les petites et moyennes entreprises, l’Asie-Pacifique devrait être la région la plus perturbatrice au cours de la période de prévision. Le marché chinois devrait croître à un TCAC stable de 13,9 %. Les investissements croissants d’acteurs de premier plan présents dans la région, tels qu’IBM et Google, soutiennent la croissance des services gérés dans le cloud. Les gouvernements régionaux qui investissent massivement dans la gestion de l’infrastructure cloud ont encore stimulé la croissance du marché. Par exemple, en octobre 2018, le gouvernement de Singapour a déclaré que la plupart de son infrastructure informatique serait migrée vers des services cloud commerciaux au cours des prochaines années afin de fournir des services de manière plus rentable. Le marché des services gérés dans le cloud au Japon devrait atteindre une valeur estimée à 2 976,2 millions USD en 2025.

Moyen-Orient, Afrique et Amérique latine

Le marché des services gérés dans le cloud au Moyen-Orient, en Afrique et en Amérique latine devrait croître à un rythme considérable au cours de la période de prévision. Les organisations de la région adoptent de nouvelles technologies dans le but d'étendre leurs opérations, d'améliorer l'expérience client et d'améliorer leur productivité. De plus, les entreprises de Turquie, de Dubaï, d'Afrique du Sud et d'autres pays devraient réaliser des investissements importants pour fluidifier leurs opérations informatiques. Ainsi, le marché régional devrait croître régulièrement au cours de la période de prévision.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché vont améliorer leurs offres et adopter des stratégies de partenariat adaptées aux besoins de sécurité des entreprises

Des acteurs leaders du marché tels que Cisco Systems Inc., Telefonaktiebolaget LM Ericsson, IBM Corporation, Amazon Web Services, Inc. et d'autres lancent des offres innovantes en raison des développements prometteurs des technologies avancées. D’un autre côté, les autres acteurs concluent des partenariats stratégiques avec d’autres concurrents pour renforcer leur position sur le marché et réaliser une publicité de marque forte.

Par exemple, juillet 2020 – Lightstream, l’une des sociétés leaders dans le domainesécurité du cloud, s'est associé à CloudCheckr Inc. pour lancer le CMS Lightstream afin de permettre aux entreprises de gérer facilement l'infrastructure cloud. Cette solution récemment lancée fournit une suite complète de services de sécurité et techniques qui aident les entreprises à créer des environnements cloud sécurisés.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Accenture PLC (Dublin, Irlande)

- Alcatel-Lucent S.A. (Boulogne-Billancourt, France)

- Amazon Web Services, Inc. (Washington, États-Unis)

- Atos (Bezons, France)

- Augmentt Technology Inc. (Ontario, Canada)

- Bespin Global (Séoul, Corée du Sud)

- Capgemini SE (Paris, France)

- Cisco Systems Inc. (Californie, États-Unis)

- Cloudticity, LLC (Washington, États-Unis)

- Cognizant Technology Solutions Corporation (New Jersey, États-Unis)

- Datacom Group Ltd (Jakarta, Indonésie)

- Deloitte Touche Tohmatsu Limitée(Londres, Royaume-Uni)

- DLT Solutions (Virginie, États-Unis)

- DXC Technology Company (Virginie, États-Unis)

- Fujitsu Ltd.(Tokyo, Japon)

- Google LLC (Californie, États-Unis)

- HCL Technologies Limited (Noida, Inde)

- Hewlett Packard Enterprise Development LP (Californie, États-Unis)

- Huawei Technologies Co., Ltd. (Shenzhen, Chine)

- Société IBM(New York, États-Unis)

- Infosys Limited (Bangalore, Inde)

- Logicworks (New York, États-Unis)

- Lumen Technologies, Inc. (CenturyLink) (Louisiane, États-Unis)

- NEC Corporation (Tokyo, Japon)

- Nordcloud Oy (Helsinki, Finlande)

- NTT DATA Corporation (Tokyo, Japon)

- Progressive Infotech Pvt. (Noida, Inde)

- Rackspace US, Inc. (Texas, États-Unis)

- Smartronix, LLC (Maryland, États-Unis)

- Taos Mountain LLC (Californie, États-Unis)

- Telefonaktiebolaget LM Ericsson (Stockholm, Suède)

- Wipro Limited (Bangalore, Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE:

- Septembre 2022 :CloudWave, une importante société indépendante d'hébergement de logiciels cloud et de services gérés dans le secteur de la santé, a fait une annonce importante. Ils ont introduit OpSus Cloud Services, une nouvelle offre, en collaboration avec sept autres organismes de soins de santé, portant le nombre total de leurs partenariats à plus de 250. Cette décision stratégique a permis à CloudWave de réaliser son trimestre le plus réussi à ce jour, les nouveaux hôpitaux ayant adopté OpSus Cloud Services au cœur de cette réussite.

- Juin 2022 :Eclit a pris la décision stratégique d'exploiter la plateforme Edge-to-Cloud HPE GreenLake comme base du lancement d'un vaste portefeuille cloud. Cette décision stratégique faisait partie de leur stratégie plus large visant à étendre leurs services informatiques gérés et leurs offres d'infrastructure en tant que service. Comme l'a déclaré Hewlett-Packard Enterprise, cette initiative permet aux clients de mettre en œuvre de manière transparente des solutions personnalisées avec une expérience cloud agile, évolutive et payante à l'utilisation sur un large éventail de charges de travail, grâce au vaste portefeuille de services à leur disposition.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport sur le marché des services gérés dans le cloud offre des informations qualitatives et quantitatives sur le produit et une analyse détaillée de la taille du marché et du taux de croissance pour tous les segments possibles du marché. Parallèlement à cela, le rapport fournit une analyse détaillée de la dynamique du marché, des tendances émergentes et du paysage concurrentiel.

Les principales informations fournies dans le rapport sont les tendances d'adoption des solutions de casques intelligents par segments individuels, les développements récents du secteur tels que les fusions et acquisitions, l'analyse SWOT consolidée des principaux acteurs, les partenariats, l'analyse des cinq forces de Porter et les stratégies commerciales des principaux acteurs du marché, les tendances clés du secteur, les indicateurs macro et micro-économiques.

|

ATTRIBUTS |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Type de service ; Déploiement; Taille de l'entreprise ; Verticale; et Géographie |

|

Par type de service

Par déploiement

Par taille d'entreprise

Par verticale

Par géographie

Europe

Asie-Pacifique

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 155,95 milliards de dollars en 2025 et devrait atteindre 593,07 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 16,29 milliards de dollars.

Avec une croissance de 16%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment des services de réseau gérés devrait être le segment leader de ce marché au cours de la période de prévision.

L’acceptation par les clients de l’approche cloud pour fluidifier les opérations informatiques est l’un des principaux facteurs à l’origine de la croissance du marché.

Amazon Web Services, Inc., Accenture Plc, Deloitte, Capgemini SE, Bespin Global et Wipro Limited font partie des principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

Le besoin croissant de gestion des systèmes informatiques et des applications commerciales critiques devrait stimuler la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés

- Marché de protection critique des infrastructures (CIP)

- Marché à imprimé cloud

- Marché du nuage du commerce

- Marché du stockage cloud

- Marché des infrastructures sans fil

- Marché du cloud computing

- Marché des solutions de sécurité

- Marché des services gérés

- Marché de la sécurité du cloud

- Marché des analyses cloud

- Marché logiciel en tant que service (SaaS)

- Marché de la gestion de l'expérience client (CEM)

- Marché du cloud de vente au détail

- Marché de la cybersécurité

- Marché de la sécurité des terminaux

- Marché de la sécurité du réseau