Taille, part, croissance et analyse de l'industrie du marché de la sécurité du cloud, par type de sécurité (gestion des identités et des accès (IAM), prévention des pertes de données (DLP), gestion des informations et des événements de sécurité (SIEM), continuité des activités et reprise après sinistre, et autres), par taille d'entreprise (grandes entreprises, petites et moyennes entreprises (PME), par utilisateur final (informatique et télécommunications, banque, finance, sécurité et assurance (BFSI), soins de santé et sciences de la vie, fabrication, vente au détail, gouvernement, énergie et

Taille du marché de la sécurité du cloud

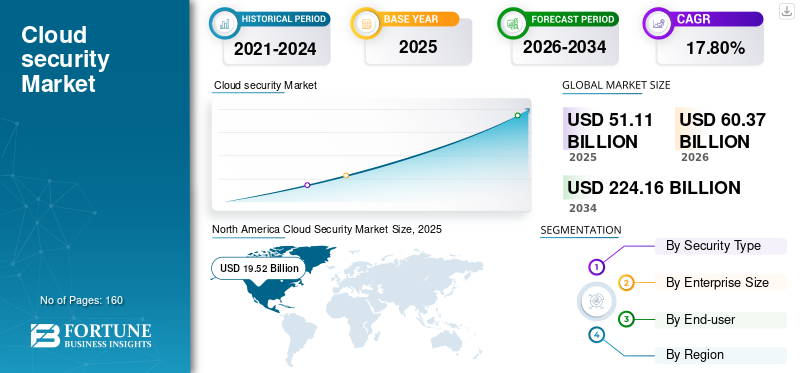

La taille du marché mondial de la sécurité du cloud était évaluée à 51,11 milliards USD en 2025 et devrait passer de 60,37 milliards USD en 2026 à 224,16 milliards USD d’ici 2034, enregistrant un TCAC de 17,80 % sur la période de prévision. L'Amérique du Nord a dominé le marché de la sécurité cloud avec une part de marché de 38,00 % en 2025.

La pandémie de COVID-19 a accéléré la demande en matière de sécurité du cloud dans le monde entier, entraînant une croissance supérieure aux attentes de 11,6 % en 2020 par rapport à 2019. Cette augmentation est largement due à l'évolution rapide vers des modèles de travail à distance et à la migration accrue vers les infrastructures cloud, qui ont mis davantage l'accent sur la sécurisation des environnements cloud. Par conséquent, la pandémie a considérablement accéléré l’adoption de solutions de sécurité cloud dans divers secteurs.

Le marché de la sécurité cloud comprend diverses solutions de sécurité cloud proposées par des acteurs de premier plan. Les solutions de gestion des identités et des accès (IAM), fournies par des sociétés telles que Forgerock, Oracle et IBM, englobent l'authentification multifacteur, l'authentification unique et la gestion des profils pour sécuriser l'accès des utilisateurs. Les offres Data Loss Prevention (DLP) de Symantec, Trend Micro, Trustwave et Digital Guardian protègent les données sensibles grâce à des technologies de classification, de surveillance et de prévention. Des fournisseurs comme IBM, Micro Focus et McAfee proposent des solutions de gestion des informations et des événements de sécurité (SIEM) pour surveiller et répondre aux menaces. En outre, les produits de continuité d'activité et de reprise après sinistre (BCDR) de Splunk et Rapid7 permettent une résilience contre les perturbations grâce à des cadres de sauvegarde et de récupération robustes.

L’impact du COVID-19 devrait entraîner une croissance considérablement élevée de ce marché au cours de la période d’analyse. Cela est attribué à l’accélération significative de l’adoption de solutions de sécurité cloud soutenue par l’adoption croissante de solutions basées sur le cloud.

Logiciel en tant que service (SaaS)Ce modèle devrait perturber le modèle opérationnel de l’organisation. En raison de l'impact du COVID-19 sur les opérations commerciales, l'utilisation de conteneurs est susceptible d'augmenter, ce qui contribuera à stimuler la demande de solutions de sécurité robustes. La demande de cloud hybride suit une courbe ascendante continue, attribuée à l'évolutivité du cloud et à l'expérience utilisateur transparente. En outre, l’informatique sans serveur et l’efficacité croissante du DevOps alimenteront probablement la croissance du marché de la sécurité du cloud.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché de la sécurité du cloud

Crypto Jacking pour augmenter la sécurité du cloud Part de marché pendant la prévision

La valeur variable des crypto-monnaies adaptées à de meilleures capacités de décision conduit à des attaques de crypto-jacking dans le cloud. Par exemple, CoinStomp est un malware composé de scripts shell qui tentent d'exploiter les instances de calcul cloud hébergées par les fournisseurs de sécurité réseau pour extraire de la crypto-monnaie.

Les utilisateurs de la sécurité informatique et les fournisseurs ont la possibilité de mettre en œuvre les contre-mesures nécessaires. Une tendance au ralentissement de l’exposition du publicstockage en nuageservices indique que les organisations mettent en œuvre des contre-mesures pour répondre aux problèmes de sécurité. La prévalence des attaques de logiciels malveillants tels que CoinStomp est susceptible de conduire à l'adoption de services de sécurité cloud tels que la gouvernance des utilisateurs et des données, la gestion des identités et des accès, etc.

L'adoption de services de conteneurs gérés continuera d'être une tendance dominante sur le marché

Ces dernières années, l’adoption des conteneurs a explosé dans le secteur informatique. Plusieurs organisations exploitent l’orchestration Kubernetes gérée ou native. Les entreprises exploitent les services gérés populaires dans le cloud tels que Google Kubernetes Engine, Azure Kubernetes Service, Amazon Elastic Container Service for Kubernetes, etc. De telles plates-formes de services gérés permettent aux développeurs de gérer, de déployer et de faire évoluer facilement les cas d'utilisation conteneurisés.

La conteneurisation est devenue de plus en plus populaire pour le déploiement et la gestion d'applications dans le cloud en raison de son évolutivité, de sa portabilité et de son efficacité. À mesure que de plus en plus d’organisations adoptent des technologies de conteneurisation, telles que Docker et Kubernetes, la demande de services de conteneurs gérés dotés de fonctionnalités de sécurité intégrées augmente. Bien que les conteneurs offrent de nombreux avantages, ils introduisent également de nouveaux défis en matière de sécurité, tels que des vulnérabilités liées à l'évasion des conteneurs, la sécurité des images et des problèmes de sécurité des réseaux. Les services de conteneurs gérés répondent à ces défis en fournissant des fonctionnalités de sécurité intégrées, telles que l'analyse des images de conteneurs, la protection d'exécution et la segmentation du réseau.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la sécurité du cloud

Adoption accrue des solutions et services de cloud computing pour favoriser la croissance du marché

L’un des principaux moteurs de la croissance du marché est la mise en œuvre croissante du cloud computing.Cybersécuritédes solutions sont activées sur des modèles de prévision mathématiques complexes pour surveiller de grandes quantités de données et d'informations structurées. L'adoption de la technologie cloud peut assurer cette surveillance des données dans un environnement sécurisé et fiable.

Des acteurs majeurs tels que Cisco System, IBM Corporation et d'autres se consacrent à l'adoption du cloud computing dans les solutions de cybersécurité. Ces services de cloud computing sont basés sur des offres « d'analyse en tant que service » (AaaS), aidant les utilisateurs finaux à suivre et à contrôler rapidement les menaces incertaines. De plus, la croissance est stimulée par la demande croissante d’applications de stockage massif pour stocker et sécuriser les données avec des modèles de sécurité avancés.

De plus, les charges de travail cloud sont très dynamiques, les instances augmentant et s'arrêtant rapidement en réponse à l'évolution de la demande. Les approches de sécurité traditionnelles basées sur des défenses périmétriques et des politiques statiques sont insuffisantes pour sécuriser les environnements cloud dynamiques. Les solutions de sécurité cloud exploitent l'automatisation, l'apprentissage automatique et l'analyse comportementale pour s'adapter à la nature dynamique des charges de travail cloud et détecter et répondre aux menaces de sécurité en temps réel.

FACTEURS DE RETENUE

Le budget et la confidentialité des données seront des obstacles importants au marché

Avec l’émergence de menaces de sécurité avancées et d’outils d’attaque plus intelligents, le besoin de solutions avancées de sécurité informatique/réseau pour faire face à de telles attaques augmente de façon exponentielle. Les solutions de sécurité traditionnelles des organisations ne peuvent pas protéger les entreprises contre les menaces liées à la sécurité du réseau, du cloud, des applications et des points finaux.

Une somme énorme est nécessaire pour que les fournisseurs de sécurité développent des homologues technologiquement avancés. Le coût élevé de ces solutions limite considérablement leur adoption par les entreprises, notamment les PME. En outre, les dépenses en capital des fournisseurs de solutions de sécurité augmentent à mesure que l’équipe R&D se développe. Parmi les autres défis soulignés du marché figurent la perte/fuite de données, la confidentialité des données et l’accès non autorisé aux plateformes de sécurité.

Analyse de la segmentation du marché de la sécurité du cloud

Par analyse du type de sécurité

La prévention contre la perte de données (DLP) affichera un taux de croissance significatif au cours de la période de prévision

En fonction du type de sécurité, le marché est segmenté en gestion des identités et des accès (IAM), prévention des pertes de données (DLP), gestion des informations et des événements de sécurité (SIEM), continuité des activités et reprise après sinistre, et autres (gestion des opérations, etc.)

Le segment de la gestion des identités et des accès était en tête du marché, représentant 37,97 % de la part de marché mondiale en 2026.Gestion des identités et des accès (IAM)englobe plusieurs technologies, notamment l'authentification multifacteur (MFA), la gestion des mots de passe, l'authentification unique (SSO) et la gestion des profils. L’adoption croissante du cloud conduit directement à une adoption accrue des solutions IAM.

La prévention des pertes de données (DLP) devrait croître à un TCAC élevé au cours de la période de prévision du marché de la sécurité du cloud, principalement en raison de l'adoption accrue de solutions de sécurité des données et de sécurité des réseaux par les entreprises en raison du nombre croissant de violations de données. DLP est un ensemble de produits dédiés qui identifie, protège et surveille les données critiques des entreprises à l'aide de technologies d'empreintes digitales, de classification et de correspondance exacte des données.

La gestion des informations et des événements de sécurité (SIEM), ainsi que les solutions de continuité des activités et de reprise après sinistre devraient augmenter la demande dans les années à venir. La visibilité et l'évaluation des risques sont susceptibles de stimuler la demande de solutions SIEM. SIEM a divers cas d’utilisation dans le paysage moderne des menaces, notamment les réglementations de conformité, la sécurité de l’IoT et la prévention des menaces internes, entre autres. Après les outils de point final, de réseau et DLP, différents cadres de sécurité cloud offrent aux organisations une approche holistique de la mise en œuvre des fonctions de sécurité.

[parYuf7xLpWB]

Par analyse de la taille de l’entreprise

Les grandes entreprises tireront leur croissance de l’adoption généralisée de solutions de sécurité réseau pendant la pandémie de COVID-19

En fonction de la taille de l’entreprise, le marché est divisé en grandes entreprises et petites et moyennes entreprises (PME).

Les grandes entreprises doivent obligatoirement faire évoluer leur infrastructure pour répondre aux exigences et aux nouvelles demandes soulevées par la main-d'œuvre distante. En outre, les entreprises doivent maintenir un support infrastructurel pour leurs services et produits. Ce sont quelques-uns des facteurs qui devraient contribuer à une augmentation de 21 % des dépenses cloud des entreprises.

Le segment des petites et moyennes entreprises (PME), dominé par la taille de l'entreprise, détenait 59,14 % de la part de marché mondiale en 2026. Les petites et moyennes entreprises devraient réduire leurs dépenses cloud en raison d'une baisse des dépenses d'investissement attribuée à la diminution de la demande de produits, de services et au manque de flexibilité budgétaire pendant la crise pandémique.

Par analyse de l'utilisateur final

L'industrie de l'informatique et des télécommunications deviendra un client potentiel de solutions de sécurité robustes

En fonction de l'utilisateur final, le marché est divisé en informatique et télécommunications, banque, services financiers et assurances (BFSI), soins de santé et sciences de la vie, fabrication, vente au détail, gouvernement, énergie et services publics, etc.

Les réseaux 5G hautes performances et à faible latence offrent une connectivité illimitée pour les applications mobiles et les appareils connectés nécessitant une sécurité et une confidentialité élevées. Les opérateurs de télécommunications exploitent à grande échelle les avantages de l’IA et de l’analyse des données du cloud. En conséquence, le secteur de l’informatique et des télécommunications devrait détenir une part de marché maximale. Le segment des utilisateurs finaux des technologies de l’information et des télécommunications devrait atteindre 27,08 % de la part de marché mondiale en 2026.

L'adoption du cloud est une stratégie importante qui stimuletransformation numériquedans l’ensemble du secteur de la vente au détail. Les étapes de la stratégie de vente au détail numérique, notamment la vente au détail en silos, la vente au détail connectée, la vente au détail basée sur l'analyse et la vente au détail intelligente, ont alimenté le besoin de solutions de sécurité robustes.

Le cloud computing change le paysage des soins de santé en intégrant le traitement des données en temps réel, la sauvegarde et la continuité des activités, ainsi que l'échange d'informations sur la santé dans la pratique quotidienne. En raison du traitement en temps réel, la conformité et la confidentialité des données sont devenues la priorité. Par conséquent, les soins de santé offrent des opportunités lucratives sur le marché de la sécurité cloud pour les entreprises de sécurité cloud.

APERÇU RÉGIONAL

North America Cloud Security Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, l'Amérique du Nord représentait 19,52 milliards de dollars, soit 38,00 % du marché mondial, et devrait atteindre 22,65 milliards de dollars en 2026. Les autorités gouvernementales et les acteurs privés de pays comme les États-Unis, le Canada et d'autres augmentent leurs investissements dans les solutions de sécurité en lançant différentes initiatives et en adoptant la recherche et le développement dans les offres de solutions existantes. Par exemple, en avril 2021, un chercheur du MIT aux États-Unis a lancé une nouvelle initiative axée sur la confidentialité des données pour répondre aux analyses basées sur l’IA et changer les attitudes à l’égard des données personnelles. Cela implique une collaboration dans cinq domaines techniques distincts : la confidentialité des données, la portabilité des données, les systèmes de bases de données, l'IA et l'apprentissage automatique, l'interaction homme-machine et les nouvelles architectures d'information.

Depuis l’apparition de la COVID-19, les attaques contre les réseaux privés virtuels (VPN) et les accès à distance ont considérablement augmenté. L'Infrastructure Security Agency (CISA) et le Département américain de la sécurité intérieure (DHS) en matière de cybersécurité ont signalé une augmentation massive des attaques de phishing et de ransomware. Ainsi, l’adoption de services de sécurité des réseaux devrait augmenter dans un avenir proche aux États-Unis. Le marché américain devrait atteindre 14,44 milliards de dollars.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

L'Asie-Pacifique a contribué à hauteur de 24,00 % au marché mondial en 2025, avec une valorisation de 12,18 milliards de dollars, et devrait atteindre 14,74 milliards de dollars en 2026. Les autorités gouvernementales et les acteurs privés de pays comme la Chine, le Japon, l'Inde, l'Océanie, la Corée du Sud, l'Asie du Sud-Est et d'autres augmentent leurs investissements dans la sécurité du cloud en renforçant les règles et réglementations. Par exemple, en octobre 2020, le gouvernement australien a renforcé sa loi sur la confidentialité et a sollicité des commentaires en réformant la loi sur la confidentialité de 1988. La loi se concentre sur la protection des informations personnelles en fournissant un cadre proportionné et pratique pour la mise en œuvre du logiciel de confidentialité et en promouvant de bonnes pratiques en matière de confidentialité. De telles initiatives gouvernementales sont susceptibles de soutenir la croissance du marché de la sécurité cloud.

- Le marché de l’Asie-Pacifique est évalué à 14,74 milliards de dollars d’ici 2026, dont 2,93 milliards de dollars pour le Japon, 3,47 milliards de dollars pour la Chine et 1,74 milliard de dollars pour l’Inde.

Europe

Le marché européen a généré 12,98 milliards de dollars en 2025, ce qui représente 25,00 % du paysage du marché mondial, et devrait atteindre 15,36 milliards de dollars en 2026. L'Europe a montré une immense demande de solutions et de services de cybersécurité en raison de l'adoption croissante d'appareils connectés à l'IoT, de l'incidence croissante de la cybercriminalité, des violations de données et de l'adoption croissante de technologies basées sur les données. En outre, les règles, lois et réglementations strictes en matière de protection des données mises en œuvre par les gouvernements de l'UE, telles que le RGPD, ont alimenté la demande de solutions de sécurité dans les secteurs public et privé pour répondre aux normes gouvernementales dans les pays européens.

La valeur économique croissante de la sécurité a renforcé les investissements dans la sécurité nationale au Moyen-Orient et en Afrique. Des pays comme Oman, le Qatar, les Émirats arabes unis (EAU), Bahreïn et d’autres s’orientent résolument vers la numérisation dans le secteur de la sécurité et de la surveillance, ce qui devrait accroître l’adoption de solutions de sécurité. Le marché britannique à 3,15 milliards de dollars et le marché allemand à 3,64 milliards de dollars.

En avril 2021, le gouvernement brésilien a lancé une boîte à outils pour soutenir le respect de la protection des données. La plateforme assure sécurité et confidentialité et vise à former les professionnels brésiliens travaillant dans le domaine du traitement des données. De même, en septembre 2020, la loi fédérale brésilienne sur la loi générale sur la protection des données (LGPD) a été appliquée après plusieurs discussions et reports pour protéger ses ressortissants, leurs données et leur vie privée en créant une autorité nationale de protection des données. Des règles et réglementations gouvernementales aussi strictes sont susceptibles de créer une demande massive de solutions de sécurité avancées dans toute la région. Le marché britannique à 3,15 milliards de dollars et le marché allemand à 3,64 milliards de dollars.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique était évalué à 3,52 milliards de dollars en 2025, soit 7,00 % du chiffre d’affaires mondial, et devrait atteindre 4,22 milliards de dollars en 2026.

l'Amérique latine

Le marché en Amérique latine a atteint 2,91 milliards de dollars en 2025, soit 6,00 % du chiffre d'affaires total du marché, et devrait atteindre 3,41 milliards de dollars en 2026.

Paysage concurrentiel

Les principaux acteurs du marché vont améliorer leurs offres de solutions et adopter un partenariat pour augmenter leur part de marché

Les acteurs leaders du marché tels que Microsoft Corporation, Cisco Systems, Inc., IBM Corporation, Palo Alto Networks, Inc., Broadcom Inc. et d'autres s'efforcent d'améliorer leur offre de produits en se renforçant grâce à l'intégration de technologies avancées. D'autres acteurs concluent des partenariats stratégiques pour consolider leur position sur le marché et acquérir un avantage concurrentiel.

- août 2021– Check Point Software Technologies Ltd. a acquis la société de sécurité de la messagerie cloud d'Avanan. Cette acquisition aidera Check Point Software à proposer une offre sécurisée de sécurité de la messagerie électronique et contribuera davantage à protéger le personnel distant contre les suites de collaboration, les fichiers, les URL et le phishing malveillants via la messagerie électronique et le réseau.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Trend Micro Incorporated (Japon)

- Cisco Systems, Inc.(NOUS.)

- McAfee, Inc. (États-Unis)

- Réseaux Palo Alto, Inc.(NOUS.)

- Check Point Software Technologies (Israël)

- Microsoft Corporation (États-Unis)

- Société IBM(NOUS.)

- Splunk Inc. (États-Unis)

- Alphabet Inc. (États-Unis)

- Amazon.com (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024–Check Point Software Technologies a lancé une nouvelle plateforme Infinity AI Copilot. Il aide les équipes informatiques à améliorer l'efficacité des technologies cloud en tirant parti de la technologie de l'IA..

- octobre 2023–Palo Alto Networks a acquis Dig Security, une startup spécialisée dans la sécurité des données cloud, pour 400 millions de dollars. Avec cette acquisition, la société vise à intégrer la technologie de gestion de la posture de sécurité des données (DSPM) de Dig dans sa plateforme Prisma Cloud..

- septembre 2023–Check Point Software Technologies a acquis Atmosec, un fournisseur de solutions de sécurité SaaS. Avec cette acquisition, la société vise à améliorer son offre de sécurité SaaS pour prendre en charge les applications SaaS.

- mai 2023–Cisco Systems, Inc. a annoncé son intention d'acquérir Lightspin Technologies Ltd., une société de logiciels de sécurité cloud. Cette acquisition aidera Cisco à fournir une sécurité cloud de bout en bout en intégrant la gestion de la posture de sécurité cloud (CSPM) dans les ressources cloud natives.

- juillet 2021–Microsoft Corporation a acquis CloudKnox Security. Cette acquisition aidera Microsoft à proposer une gestion des droits cloud et un accès privilégié unifié..

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial comprend des informations qualitatives et quantitatives sur le produit ainsi qu’une analyse détaillée de la taille du marché et du taux de croissance pour tous les segments possibles du marché. Le rapport développe la dynamique du marché, les tendances émergentes et le paysage concurrentiel. Les principales informations fournies dans le rapport sont les tendances d'adoption des solutions de sécurité cloud par segments individuels, les développements récents du secteur tels que les fusions et acquisitions, l'analyse SWOT consolidée des principaux acteurs, les partenariats et les stratégies commerciales des principaux acteurs du marché, les principales tendances du marché de la sécurité cloud, les indicateurs macro et micro-économiques.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 17,80% de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de sécurité

Par taille d'entreprise

Par utilisateur final

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 51,11 milliards USD en 2025 et devrait passer de 60,37 milliards USD en 2026 à 224,16 milliards USD d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 19,52 milliards de dollars.

Le marché affichera une croissance constante de 17,80 % TCAC au cours de la période de prévision (2026-2034).

Le segment de la gestion des identités et des accès devrait être le segment leader de ce marché au cours de la période de prévision.

L’adoption accrue de solutions et de services cloud pour stocker les données commerciales critiques sont quelques-uns des facteurs contribuant à la croissance du marché.

Microsoft Corporation, Cisco Systems, Inc., IBM Corporation, Palo Alto Networks, Inc., Broadcom Inc. et d'autres sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé la part de marché en 2023.

Adoption croissante des services de sécurité des réseaux dans les ministères pour stimuler la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés