Taille du marché des racks de centres de données, part et analyse de l’industrie, par type de rack (armoires/racks fermés et racks à cadre ouvert), par taille de centre de données (centres de données de petite et moyenne taille et grands centres de données), par hauteur de rack (40U et moins, 41U jusqu’à 50U et au-dessus de 51U), par industrie (BFSI, vente au détail, informatique et télécommunications, gouvernement, soins de santé et autres) et rapport de prévisions régionales, 2026-2034

Aperçu du marché des racks de centres de données

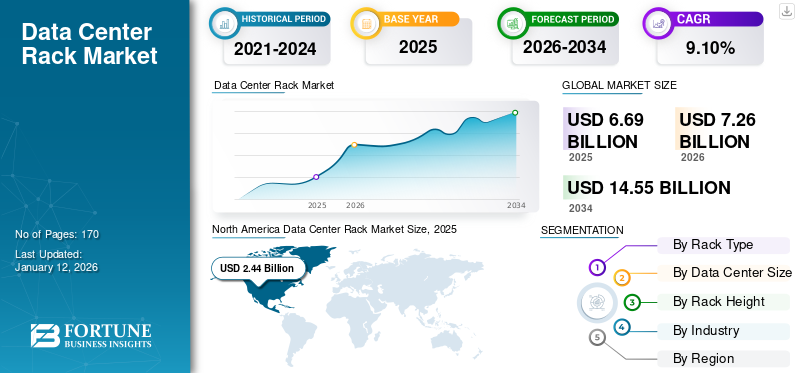

La taille du marché mondial des racks de centres de données était évaluée à 6,69 milliards USD en 2025 et devrait passer de 7,26 milliards USD en 2026 à 14,55 milliards USD d’ici 2034, avec un TCAC de 9,10 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 36,40 % en 2025.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des racks de centres de données PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 6,69 milliards de dollars

- Taille du marché en 2026 : 7,26 milliards de dollars

- Taille du marché prévue pour 2034 : 14,55 milliards de dollars

- TCAC : 9,10 % de 2026 à 2034

- L’Amérique du Nord dominait le marché avec une part de 36,40 % en 2025.

- Le segment des grandes entreprises devrait détenir une part de 54,46 % en 2026.

- Le segment 41U à 50U devrait représenter une part de 52,72 % en 2026.

Amérique du Nord

2,44 milliards USD en 2025. La forte expansion des centres de données, l’adoption de l’IA et des investissements technologiques majeurs stimulent le leadership régional.

Europe

1,44 milliard USD en 2025. Croissance soutenue par les investissements en IA/ML, l’adoption du HPC et une infrastructure numérique solide.

Asie-Pacifique

1,73 milliard USD en 2025. Croissance tirée par la demande croissante de stockage de données, l’adoption du cloud, l’expansion de l’IoT et le déploiement de la 5G.

NOUS.

1,69 milliard de dollars en 2026. Dominance portée par les investissements en R&D en IA, la densité élevée des centres de données et la forte expansion à grande échelle.

Japon

0,38 milliard USD d’ici 2026. Stimulé par la demande croissante de stockage de données et d’expansion des infrastructures de télécommunications.

En savoir plus

Un rack de centre de données est un cadre utilisé pour stocker et organiser des serveurs, des équipements informatiques, des périphériques réseau et d'autres matériels dans des centres de données ou des salles de serveurs. Ces racks sont fabriqués en métal et comportent des montants verticaux avec des trous pour le montage. Ils sont disponibles en différentes tailles et configurations, telles que des racks de 23 pouces, des racks de 19 pouces, etc., en fonction des normes de l'industrie. Ils offrent une zone sûre et ordonnée pour les équipements informatiques tels que les serveurs, les commutateurs, les routeurs et les périphériques de stockage. De plus, ils sont dotés de fonctionnalités intégrées ou peuvent être équipés d'un système de refroidissement pour garantir la bonne température pour l'équipement fermé. Ces solutions de rack sont utilisées dans divers secteurs, notamment l'informatique ettélécom, BFSI, gouvernement, commerce de détail et soins de santé. Un rack de centre de données est principalement conçu pour stocker des serveurs de différentes formes et tailles, tels que des serveurs montés en rack ou lames. Bien que leur objectif principal soit d'accueillir des serveurs, certains racks sont également conçus pour contenir d'autres composants, tels que des équipements réseau, des équipements de télécommunication, des systèmes de refroidissement et des onduleurs.

La croissance du marché des centres de données est principalement attribuée à l'adoption généralisée des services cloud par les entreprises et les organisations, à l'afflux important de capitaux des sociétés de capital-investissement, des fonds d'infrastructure, des fonds souverains et d'autres organisations dans l'écosystème des centres de données, ainsi qu'au déploiement rapide de la 5G à travers le monde. La technologie 5G permet des vitesses de transmission de données plus rapides et une latence plus faible, entraînant la prolifération d'applications gourmandes en données telles que le streaming vidéo haute définition,réalité augmentée (RA), les appareils de réalité virtuelle (VR) et d'Internet des objets (IoT). Cette augmentation du trafic de données nécessite l'expansion de l'infrastructure du centre de données pour gérer la charge de travail accrue, ce qui entraîne une demande accrue de racks de données pour héberger les serveurs, les équipements réseau et les périphériques de stockage.

Pour répondre à l'évolution des entreprises et aux exigences des clients, des acteurs du marché tels que Schneider Electric, Vertiv Group Corp., Eaton, nVent Electric plc et Legrand proposent des solutions stratégiquement rentables qui prennent en charge un large éventail d'opérations de centres de données modernes.

Impact des tarifs réciproques

Les droits de douane réciproques imposés par le gouvernement américain, précisément ceux visant la Chine et d’autres alliés commerciaux, ont eu un impact quantifiable sur le marché, en raison de la perturbation des chaînes d’approvisionnement, de l’incidence sur les décisions d’investissement et de l’augmentation des coûts dans l’écosystème des centres de données.

Les racks sont principalement construits en acier oualuminiumcadres, et ces matériaux proviennent souvent de pays comme la Chine, le Canada et les pays européens, tous soumis à des droits de douane. En conséquence, les produits dépendant de l'acier, tels que les rayonnages, ont connu une inflation des coûts en fonction de l'origine du matériau et du fournisseur.

Les transformateurs ont connu d'importantes contraintes d'approvisionnement, en raison d'une pénurie de l'acier de qualité électrique essentiel à leur production. En conséquence, les transformateurs sont devenus des éléments d’essai précaires dans la construction de nouveaux centres de données, ce qui peut retarder les délais.

Ainsi, ces tarifs réciproques peuvent avoir un impact négatif sur le marché en termes de perturbations de la chaîne d'approvisionnement, d'augmentation du coût du matériel, de demande des utilisateurs finaux et de nombreux autres facteurs.

IMPACT DE L’IA GÉNÉRATIVE

Demande informatique accrue pour la formation et le déploiement de modèles d’IA génératifs pour alimenter la croissance du marché

IA générativeLes chatbots propulsés par Google font des vagues depuis le lancement de ChatGPT. ChatGPT est un chatbot IA qui représente une avancée majeure dans les systèmes d'IA générative et a le potentiel de transformer plusieurs secteurs. L’adoption croissante d’applications d’IA générative devrait accroître la demande d’infrastructure informatique. L’IA générative a eu un impact significatif sur l’architecture des clusters d’IA, nécessitant un réseau neuronal plus vaste et davantage de matériel. Cela entraîne à son tour une consommation de plusieurs mégawatts d’énergie, nécessitant des racks de serveurs plus denses et des systèmes de refroidissement de pointe.

L'énergie nécessaire à la formation de divers modèles d'IA contribue à des émissions de carbone élevées, incitant les opérateurs de centres de données à donner la priorité à une infrastructure informatique plus innovante et durable afin de minimiser leur empreinte carbone. En outre, en raison des exigences en matière de puissance de calcul et de capacité de stockage élevées, la demande de racks spécialisés conçus pour prendre en charge une infrastructure de calcul et de stockage haute densité a entraîné une augmentation des ventes de racks.

À mesure que les hyperscalers (Google, Microsoft, AWS) élargissent leur infrastructure d'IA, ils augmentent rapidement les capacités des centres de données dans le monde entier, augmentant ainsi la demande de grands volumes de racks. L’augmentation des configurations hyperscale et de colocation accélère encore davantage l’obtention massive de systèmes de rack modulaires et évolutifs qui facilitent un déploiement et une reconfiguration rapides. Par exemple,

- En janvier 2025,Microsoft a annoncé son intention d'investir environ 80 milliards de dollars au cours de l'exercice 2025 dans l'installation de centres de données pour la formation.IA (intelligence artificielle)des répliques et installer des implémentations d’IA et basées sur le cloud. Les investissements dans l’infrastructure d’IA ont augmenté après qu’OpenAI a introduit ChatGPT en 2022, alors que les organisations de tous secteurs cherchent à intégrer l’IA dans leurs produits et services.

Tendances du marché des racks de centres de données

Augmentation de l'adoption de conceptions de racks haute densité et modulaires pour propulser la croissance du marché

Les opérateurs de centres de données adoptent de plus en plus de racks haute densité pour accueillir davantage de puissance de calcul dans un encombrement réduit. Cette tendance est principalement motivée par le besoin d’efficacité énergétique et d’optimisation de l’espace dans les centres de données hyperscale. Selon l'« Enquête mondiale sur les centres de données 2022 » réalisée par l'Uptime Institute, plus d'un tiers des opérateurs de centres de données ont déclaré que la densité de leurs racks a augmenté rapidement au cours des trois dernières années. Ce changement est principalement dû à l'adoption rapide d'applications de calcul haute performance (HPC) dans les domaines de l'aérospatiale, de l'ingénierie sismique, de la modélisation 3D, de la recherche et développement, de la simulation, de l'intelligence artificielle (IA), des prévisions météorologiques, de l'analyse du Big Data et du rendu de films 3D.

- En mars 2024, Eaton a introduit de nouvelles solutions de centres de données modulaires pour minimiser le coût et le temps d'installation des infrastructures critiques. Les centres de données modulaires SmartRack d'Eaton aident les clients à répondre aux exigences informatiques croissantes pourapprentissage automatique, l’IA et l’informatique de pointe. Le rack informatique, les boîtiers de service et le refroidissement du centre de données modulaire SmartRack génèrent une solution de centre de données améliorée.

Le refroidissement par air traditionnel ne peut pas dissiper la chaleur extrême générée par les serveurs dans un rack haute densité, ce qui rend crucial pour les fournisseurs de racks de mettre à niveau leurs systèmes de technologie de refroidissement. Dans les racks haute densité, les solutions de refroidissement liquide sont principalement utilisées pour gérer la chaleur générée par les serveurs. Ces solutions utilisent du liquide de refroidissement pour dissiper efficacement la chaleur des serveurs et autres matériels. De plus, les racks utilisés dans les centres de données deviennent de plus en plus modulaires, permettant une évolutivité facile. Cette approche simplifie l’adoption ou le retrait d’équipements selon les besoins, en s’alignant sur l’évolution des exigences commerciales.Centre de données modulaireles racks sont équipés de solutions efficaces de gestion des câbles pour réduire l’encombrement et améliorer la circulation de l’air. En minimisant les obstructions et en améliorant l'efficacité du refroidissement, les innovations en matière de gestion des câbles dans les racks contribuent à optimiser les performances du centre de données.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Nombre croissant d'installations de centres de donnéesà travers le monde pour stimuler la croissance du marché

Les centres de données jouent un rôle important dans la gestion efficace de grandes quantités de données générées par les services numériques,Internet des objets (IoT)appareils, médias sociaux et transactions en ligne. En conséquence, les entreprises et les organisations ont besoin d’une plus grande capacité de centre de données pour stocker et traiter ces données. Selon Avendus Capital Private Limited, le marché des centres de données en Inde est sur le point d'atteindre une capacité d'environ 1 700 MW d'ici 2025 à un TCAC d'environ 40 %, attirant 5 milliards de dollars d'investissements. La demande croissante de capacité de stockage et de traitement des données alimente la construction de centres de données, entraînant ainsi la demande de racks pour héberger les équipements de serveur.

Les préoccupations croissantes concernant la consommation d’énergie et l’impact environnemental générés par les centres de données sont un autre facteur majeur contribuant à la croissance du marché des racks de centres de données. Selon Vertiv Group Corp., les centres de données étaient responsables d'environ 3 % de la consommation mondiale d'électricité en 2022 et devraient atteindre 4 % d'ici 2030. Cela a conduit à l'adoption de technologies économes en énergie.infrastructure de centre de données, y compris des racks conçus pour optimiser le flux d'air et l'efficacité du refroidissement, réduisant ainsi les coûts opérationnels et l'empreinte environnementale.

Les gouvernements et les régulateurs du monde entier surveillent de près le développement des centres de données pour répondre aux problèmes de durabilité découlant des installations à forte intensité énergétique et imposent des normes de durabilité aux centres de données nouvellement construits. Par exemple,

- En janvier 2024, un nouveau projet de loi sur l'efficacité des centres de données, HB 116, a été présenté à la Chambre des délégués de Virginie, obligeant les opérateurs de centres de données à respecter diverses conditions d'efficacité énergétique. Selon le projet de loi, les opérateurs de centres de données ne seraient éligibles aux ventes et utiliseraient les exonérations fiscales que s'ils atteignent un score d'efficacité énergétique de 1,2 ou moins.

De tels développements devraient accroître la demande de racks dotés d’une gestion optimale du flux d’air, réduisant ainsi l’impact environnemental.

RESTRICTIONS DU MARCHÉ

Perturbations de la chaîne d’approvisionnement et investissement initial élevé pour entraver la croissance du marché

Les perturbations de la chaîne d'approvisionnement mondiale causées par l'instabilité géopolitique actuelle, les pénuries de matériaux, la volatilité macroéconomique, les retards de fabrication et les goulots d'étranglement des transports affectent la disponibilité et le coût de ces racks. Ces défis devraient retarder les déploiements dans les délais et mettre à rude épreuve l’approvisionnement en composants et accessoires de rack.

De plus, la construction et l'entretiencentre de donnéesles installations, y compris les racks, coûtent cher. Cela comprend les coûts liés à la construction, aux systèmes de refroidissement, à l’électricité et à l’entretien continu. Les considérations de coût peuvent avoir un impact sur la décision d'étendre ou de mettre à niveau l'infrastructure des racks pour certains clients sensibles aux prix. Les racks haute densité génèrent plus de chaleur, ce qui nécessite des solutions de refroidissement robustes, ce qui représente un défi pour équilibrer les besoins en énergie et en refroidissement. De plus, l'intégration de nouveaux racks dans les installations de centres de données existantes peut s'avérer complexe et prendre beaucoup de temps. Les problèmes de compatibilité, les défis d'interopérabilité et la nécessité de disposer d'un personnel qualifié pour gérer le déploiement et la maintenance des racks peuvent constituer des contraintes pour les organisations.

Opportunités de marché

La demande croissante de services de centres de données hyperscalers crée des opportunités lucratives pour les acteurs du marché

La croissance rapide des applications gourmandes en données, notamment l’IA générative, le cloud computing et l’analyse en temps réel, pousse les organisations à étendre leur infrastructure informatique. Cela crée une forte demande pour des solutions de rack de centre de données haute densité, évolutives et sécurisées.

Alors que les entreprises et les fournisseurs d’hyperscaler continuent de faire évoluer leurs opérations pour gérer les charges de travail de formation et d’inférence de l’IA, le besoin de systèmes de rack fiables, optimisés pour la dissipation thermique, la gestion des câbles et la distribution d’énergie, est devenu de plus en plus critique.

L’Edge Computing gagne également du terrain, en particulier dans les secteurs de la fabrication, des télécommunications et de la vente au détail. Des solutions rack compactes et robustes sont de plus en plus déployées dans les centres de données périphériques pour prendre en charge le traitement des données en temps réel plus près de la source. Par exemple,

- Juin 2024 :Equinix, Inc. a lancé son quatrième centre de données à Osaka, au Japon. En outre, la société a également investi plus de 160 millions de dollars dans le but d'étendre sa présence dans les centres de données en Australie. Grâce à cela, l’entreprise prévoit de répondre à la demande croissante liée à l’IA.

De plus, les solutions de rack modulaires et préconfigurées gagnent en popularité en raison de leur capacité à réduire les temps de déploiement et à s'adapter à l'évolution des charges informatiques. Cette tendance profite aux fabricants de racks qui proposent des conceptions personnalisables et tournées vers l’avenir.

ANALYSE DE SEGMENTATION

Par type de rack

Importance croissante de la sécurité physique de l’équipement pour augmenter la croissance du segment des armoires/racks fermés

En fonction du type de rack, le marché est segmenté en armoires/racks fermés et racks à cadre ouvert.

Le segment des armoires/racks fermés devrait détenir le marché des racks de centres de données le plus élevé avec une part de 61,91 % en 2026. Les boîtiers verrouillés de ces racks assurent la sécurité physique de l’équipement. Avec l’essor de l’IA générative et le besoin urgent d’étendre les charges de travail de l’IA, de nombreux utilisateurs ont rapidement recherché une nouvelle infrastructure informatique. Amazon Web Services (AWS), Microsoft et Google fournissent actuellement de grandes quantités de puissance de calcul aux sites clients, tels que les centres de données privés, les bureaux centraux et les emplacements sur site au sein des entreprises. Cela permet aux entreprises de créer et d'exploiter des applications basées sur le cloud au sein de leurs propres installations, en utilisant la plateforme des principaux fournisseurs de services.

Le segment des racks à cadre ouvert devrait enregistrer le TCAC le plus élevé au cours de la période de prévision en raison des nombreux avantages qu'ils offrent, tels qu'un accès facile à l'équipement informatique et au câblage, la facilité d'installation et la rentabilité. Les racks à cadre ouvert sont peu coûteux par rapport aux racks de serveurs fermés. Les racks à cadre ouvert sont plus faciles à expédier, ce qui permet aux clients d'économiser de l'argent lors de leur achat, de leur transport et de leur installation.

Par taille de centre de données

Le segment des grandes entreprises a dominé le marché en raison de la prolifération des technologies numériques

En fonction de la taille des centres de données, le marché est divisé en petites et moyennes entreprises et en grandes entreprises.

Le segment des grandes entreprises a dominé le marché avec une part de 54,46 % en 2026 en raison de la demande croissante de capacité de stockage et de traitement des données à travers le monde. Cette prolifération rapide des services numériques, du cloud computing, de l'IoT etanalyse des mégadonnéesa alimenté la construction de grands centres de données, stimulant ainsi la demande de racks pour héberger les équipements de serveur.

Les petites et moyennes entreprises devraient croître avec le TCAC le plus élevé au cours de la période de prévision, car elles sont rentables, flexibles et évolutives, ce qui facilite leur adaptation à un paysage commercial en évolution rapide. De plus, ils sont faciles à installer et à entretenir. Leurs opérations simplifiées, avec moins de complexité en termes d’infrastructure, de réseau et de gestion des équipements, contribuent encore davantage à leur croissance.

Par hauteur de rack

Le segment des racks 41U à 50U a dominé le marché en raison de sa capacité à fournir une haute sécurité aux équipements des centres de données

En fonction de la hauteur du rack, le marché est divisé en 40U et moins, 41U jusqu'à 50U et au-dessus de 51U.

Les formats 41U à 50U dominaient le marché avec une part de 52,72 % en 2026, car les racks 43U sont dotés de mécanismes de verrouillage avancés et d'autres fonctionnalités de sécurité pour protéger l'équipement contre tout accès non autorisé, ajoutant ainsi une couche supplémentaire de sécurité physique. De plus, les entreprises peuvent bénéficier d'une densité d'équipement et d'une consolidation plus élevées en utilisant un rack 43U, minimisant ainsi le besoin d'unités de rack supplémentaires et optimisant l'utilisation de l'espace.

Les racks 40U et inférieurs devraient s'étendre au TCAC le plus élevé, car ils sont plus économes en espace et parfaitement adaptés aux environnements avec un espace au sol disponible limité, y compris les petites salles de serveurs ou les placards de bureau. De plus, les racks plus petits sont moins coûteux que les plus grands et nécessitent moins d'espace physique, ce qui se traduit par des coûts de construction et d'exploitation inférieurs.

Par industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La dépendance croissante à l'égard des plateformes de commerce électronique a propulsé la croissance du segment de vente au détail

Par secteur, le marché est classé en BFSI, vente au détail, informatique et télécommunications, gouvernement, soins de santé et autres (éducation, médias et divertissement).

Le segment de la vente au détail a dominé le marché en 2024, car les détaillants possédant des boutiques en ligne et des plateformes de commerce électronique dépendent de ces racks pour héberger leurs sites Web, gérer leurs bases de données et faciliter les applications d'achat en ligne. De plus, ces racks aident à surveiller et contrôler efficacement les niveaux de stocks.

Le segment des soins de santé devrait croître au TCAC le plus élevé au cours des années à venir. L'intérêt croissant du secteur de la santé pour les technologies numériques entraîne une augmentation significative des données, allant dedossiers de santé électroniques (DSE)à l’imagerie médicale. Ces systèmes de stockage assurent la conservation et l’organisation de ces informations sensibles. En conséquence, l’adoption rapide des technologies numériques dans le domaine de la santé devrait stimuler la croissance du marché dans un avenir prévisible.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES RACK POUR CENTRES DE DONNÉES

Géographiquement, le marché est étudié dans cinq grandes régions, dont l’Amérique du Nord, l’Amérique du Sud, l’Europe, le Moyen-Orient et l’Afrique, ainsi que l’Asie-Pacifique. Ils sont ensuite classés par pays.

Amérique du Nord

North America Data Center Rack Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, le marché nord-américain s'élevait à 2,44 milliards de dollars, soit 36,40 % de la demande mondiale, et devrait atteindre 2,59 milliards de dollars en 2026. La croissance dans cette région peut être attribuée à l'adoption rapide des centres de données, à l'adoption croissante d'applications d'IA dans divers secteurs et à de solides investissements technologiques soutenus par le financement et le soutien du gouvernement. La croissance régionale peut également être attribuée à la présence de fournisseurs de logiciels et de matériel informatique bien établis tels que HPE, Dell Inc. et Vertiv Group Corp.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les États-Unis ont maintenu leur position dominante dans la région grâce à leurs investissements massifs dans la recherche sur l’IA. Selon le nouveau rapport de l'Université de Stanford, les dépenses du gouvernement américain en contrats d'IA ont atteint environ 3,3 milliards de dollars en 2022. De plus, les États-Unis hébergent le plus grand nombre de centres de données au monde. Aux États-Unis, la Virginie du Nord constitue actuellement le plus grand marché de centres de données au monde, avec plus de 275 installations. De plus, Dallas/Ft. Worth, Chicago et la Silicon Valley connaissent une activité de construction importante. Ces progrès devraient stimuler l’expansion du marché dans les années à venir. Le marché américain devrait atteindre 1,69 milliard de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 1,73 milliard de dollars en 2025, soit une part de 25,80 %, et devrait atteindre 1,94 milliard de dollars en 2026. Le marché de l'Asie-Pacifique devrait afficher le taux de croissance le plus élevé en raison de la demande croissante de capacité de stockage et de traitement des données. La multiplication des services numériques,informatique en nuage, l'IoT et l'analyse du Big Data alimentent la construction de centres de données, stimulant ainsi la demande de racks pour héberger les équipements de serveur. Le déploiement des réseaux 5G et l’expansion des services de télécommunications dans la région augmentent encore la croissance du marché dans la région. En 2019, la Corée du Sud est devenue le premier pays au monde à déployer un réseau 5G à l’échelle nationale, suivie par l’Australie, la Chine, les Philippines et la Nouvelle-Zélande. Le marché japonais devrait atteindre 0,38 milliard de dollars d'ici 2026. Le marché chinois devrait atteindre 0,47 milliard de dollars d'ici 2026. Le marché indien devrait atteindre 0,32 milliard de dollars d'ici 2026.

Europe

La région Europe a conquis 21,50 % du marché mondial en 2025, générant 1,44 milliard de dollars de revenus, et devrait atteindre 1,55 milliard de dollars en 2026. Le marché en Europe est principalement alimenté par de solides investissements en IA et en ML, la présence d'une infrastructure numérique de haute qualité et l'adoption rapide du HPC. De nombreuses entreprises de la région investissent dans des centres de données pour soutenir les initiatives gouvernementales numériques, les services publics et l'analyse des données. Le marché britannique devrait atteindre 0,31 milliard USD d'ici 2026. Le marché allemand devrait atteindre 0,3 milliard USD d'ici 2026. Par exemple,

- En janvier 2024, Alphabet Inc. (Google) a annoncé un investissement d'un milliard de dollars au Royaume-Uni pour un nouveau centre de données, visant à répondre à la demande croissante de services Internet dans le pays.

En Amérique du Sud, l’adoption de solutions basées sur le cloud devrait augmenter la croissance du marché. Le Brésil devrait conserver sa position dominante en raison de l'adoption rapide deIndustrie 4.0technologies dans le secteur manufacturier, nécessitant des racks pour prendre en charge l'automatisation, les appareils IoT et l'analyse des données dans les environnements de production.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique représentait 0,62 milliard de dollars en 2025, soit 9,30 % de l'industrie mondiale, et devrait atteindre 0,68 milliard de dollars en 2026. Les pays du Moyen-Orient et d'Afrique adoptent de plus en plus les technologies numériques. Les pays du Conseil de coopération du Golfe (CCG) dépensent de plus en plus en haute technologie dans le cadre de leurs stratégies de transformation économique. Tous ces facteurs devraient offrir de nombreuses opportunités de croissance aux acteurs du marché de la région.

l'Amérique latine

En 2025, l'Amérique latine représentait 0,47 milliard de dollars, soit 7,00 % du marché mondial, et devrait atteindre 0,5 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des acteurs clés axés sur l’innovation pour dynamiser leur portefeuille de produits

Les principaux acteurs étendent leurs opérations en adoptant des stratégies telles que les fusions, les acquisitions, les lancements de produits, les collaborations et les partenariats. Par exemple, en mai 2023, nVent Electric plc a lancé les refroidisseurs de porte arrière (RDC) RDHX PRO pour refroidir les racks haute densité jusqu'à 78 kW. Cette innovation répond à la demande croissante d'utilisation croissante d'applications basées sur l'IA, d'une efficacité énergétique et d'une durabilité accrues, ainsi qu'à l'exigence d'utilisation de l'espace du centre de données.

Acteurs majeurs du marché des racks de centres de données

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le marché mondial est dominé par les principaux acteurs tels que Schneider Electric SE, Vertiv Group Corp. et Eaton Corporation plc, représentant environ 53 à 55 % de la part de marché.

Liste des principales sociétés du marché des racks de centres de données étudiées

- Schneider Electric SE (France)

- Vertiv Group Corp. (États-Unis)

- Eaton Corporation plc(Irlande)

- Cyber Power Systems, Inc. (Taïwan)

- Legrand S.A. (France)

- nVent Electric plc (Royaume-Uni)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Rittal GmbH & Co. KG (Allemagne)

- Dell Technologies Inc.(NOUS.)

- FUJITSU Limitée(Japon)

- Delta Electronics (Taïwan)

- Black Box Corporation (États-Unis)

- Lenovo (États-Unis)

- Suntech informatique (Chine)

- Equinix, Inc. (États-Unis)

- Bâtis et armoires de données Great Lakes (États-Unis)

- Boîtiers AMCO (États-Unis)

- Kendall Howard LLC (États-Unis)

- Beaucoup plus.

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Schneider Electric a annoncé le lancement de solutions de centres de données pour répondre aux difficultés de l'IA haute densité (intelligence artificielle) et des mises en œuvre accélérées du calcul. De nouveaux systèmes de rack et PDU (Power Distribution Units) de rack sont développés pour supporter le poids et augmenter la taille, avec un refroidissement liquide direct sur la puce.

- Juillet 2025 :Vertiv a annoncé l'acquisition du groupe d'entreprises Great Lakes Data Racks & Cabinets (ensemble « Great Lakes ») pour 200 millions de dollars. L'intégration de l'expertise de Great Lakes à l'offre actuelle de Vertiv devrait offrir des avantages substantiels aux clients grâce à un approvisionnement combiné en infrastructures et à des solutions pré-conçues.

- Août 2023 :Cyber Power Systems, Inc. a repensé ses racks de serveurs et accessoires de rack pour en faire des modèles plus légers et plus petits. Les nouveaux racks de serveur comprennent le CR42U11001, un rack de serveur autonome 42U et trois modèles de racks à montage mural de différentes tailles, de 6U à 12U.

- Mars 2023 :Vertiv Group Corp. a lancé le système intelligent de contrôle d'accès aux racks d'empreintes digitales (iFACS) en Inde. iFACS aide à sécuriser les racks hébergeant les équipements, les actifs et les données de l'entreprise.

- Février 2023 :Eaton a ajouté Rittal GmbH & Co. KG, un fabricant de boîtiers, à son programme de partenariat xModular pour augmenter les innovations dans l'espace des centres de données modulaires.

- Mai 2022 :Legrand a dévoilé une nouvelle série d'armoires Nexpand configurées sur commande pour les centres de données. Les armoires Nexpand sont dotées de portes pleines et de serrures électroniques résistantes à la température, avec un système de gestion des câbles supérieur. Nexpand offre l'évolutivité et l'architecture durable nécessaires pour soutenir l'essor de la connectivité Internet des objets (IoT), des services 5G,informatique de pointeet les applications d'intelligence artificielle (IA).

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Les investissements mondiaux dans les centres de données ont augmenté ces dernières années, le marché étant fortement dominé par des sociétés basées aux États-Unis, principalement des sociétés de capital-investissement. Cette croissance des investissements reproduit le rôle essentiel que jouent les racks des centres de données dans l’économie numérique actuelle. Ces opérateurs à grande échelle façonnent considérablement l’orientation et le paysage économique du secteur. Les principaux investisseurs institutionnels et sociétés de capital-investissement manifestent un intérêt considérable pour les actifs liés aux centres de données. Leur implication garantit l'assurance de la faisabilité à long terme et des rendements probables des investissements dans les centres de données.

COUVERTURE DU RAPPORT

Le rapport offre des informations qualitatives et quantitatives sur le marché et une analyse détaillée de la taille et du taux de croissance pour tous les segments possibles du marché. Il développe également la dynamique du marché, les tendances émergentes et le paysage concurrentiel. Le rapport offre des informations clés, telles que la mise en œuvre de l’automatisation dans des segments de marché spécifiques, les développements récents du secteur, tels que les partenariats, les fusions, le financement, les acquisitions, l’analyse SWOT consolidée des principaux acteurs, les stratégies commerciales des principaux acteurs du marché, les indicateurs macro et microéconomiques et les principales tendances du secteur. Cette analyse détaillée fournit une vue complète du marché et de son potentiel de croissance et de développement.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021 – 2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026 – 2034 |

|

Période historique |

2021 – 2024 |

|

Taux de croissance |

TCAC de 9,10 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de rack

Par taille de centre de données

Par hauteur de rack

Par industrie

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial devrait atteindre 14,55 milliards de dollars d’ici 2034.

En 2025, la valeur marchande s'élevait à 7,26 milliards de dollars.

Le marché devrait enregistrer un TCAC de 9,10 % au cours de la période de prévision 2026-2034.

Par type de rack, les armoires/racks fermés devraient conquérir la part de marché la plus élevée et dominer le marché.

L’augmentation du nombre d’installations de centres de données dans le monde est un facteur clé de la croissance du marché.

Certains des principaux acteurs du marché sont Schneider Electric SE, Vertiv Group Corp., Eaton Corporation plc et d'autres.

L’Asie-Pacifique devrait afficher le taux de croissance le plus élevé en raison du déploiement rapide de la 5G et de l’expansion des centres de données dans la région.

Par secteur, le segment des soins de santé devrait croître au TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 170

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés